核心结论

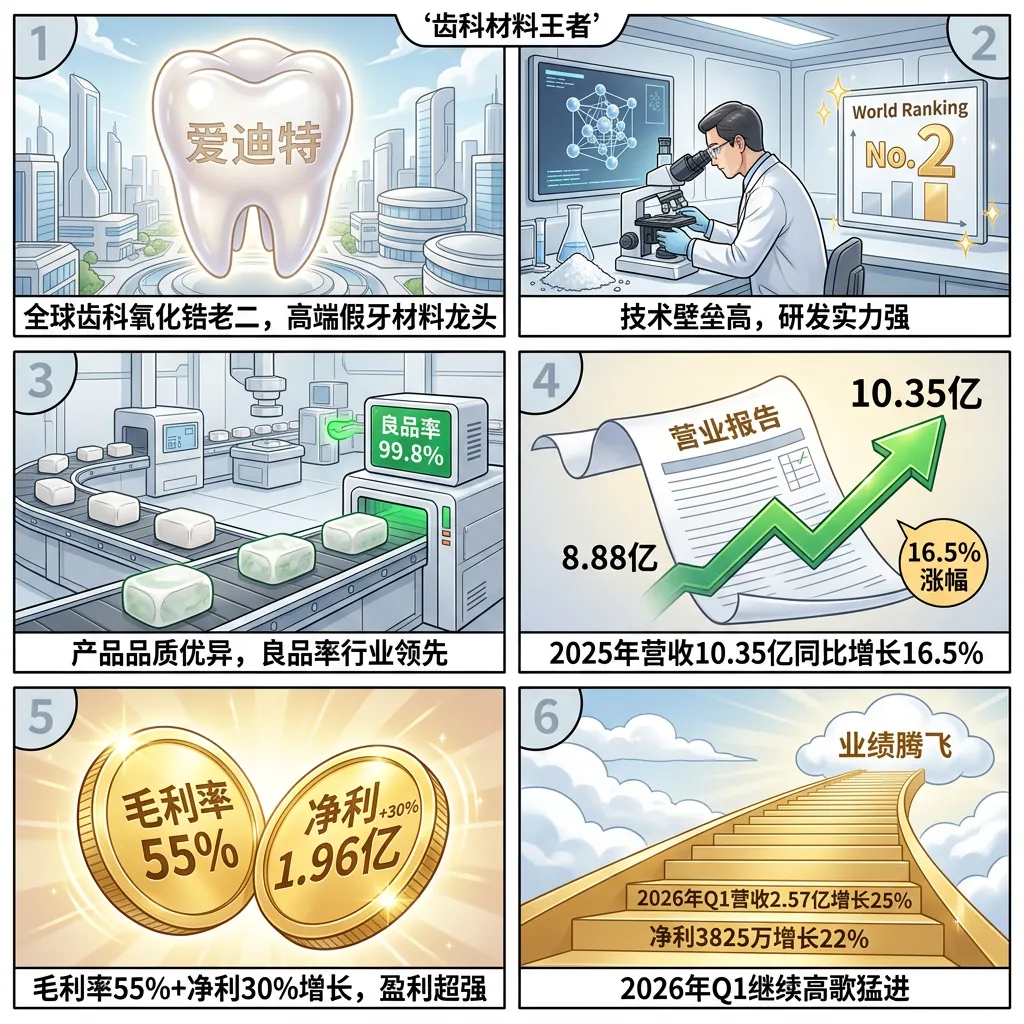

爱迪特(301580)——全球齿科氧化锆材料龙头,世界排名第二。2025年营收10.35亿(+16.51%),净利1.96亿(+30.39%)。2026Q1营收2.57亿(+25.35%),净利3825万(+22.33%),毛利率高达55.97%。核心催化剂:日本东曹(占全球齿科氧化锆粉体70%份额)因稀土断供停产,爱迪特已提前布局替代方案并获大客户长期订单,全球订单涌向国内。6月18日锆概念一字涨停。但创投股东第三轮减持3%是隐忧。

图解乾坤

解读:爱迪特是做什么的?简单说就是帮你做假牙材料的——但不是普通假牙,是高端氧化锆全瓷牙。这东西比金属牙好看、耐用、不过敏。公司是国内齿科氧化锆的老大,全球第二。2025年营收10.35亿涨16.5%,净利1.96亿暴增30%。毛利率55%,相当于卖100块赚55块,利润率高得吓人。2026Q1继续高增长,营收2.57亿增25%,净利3825万增22%。

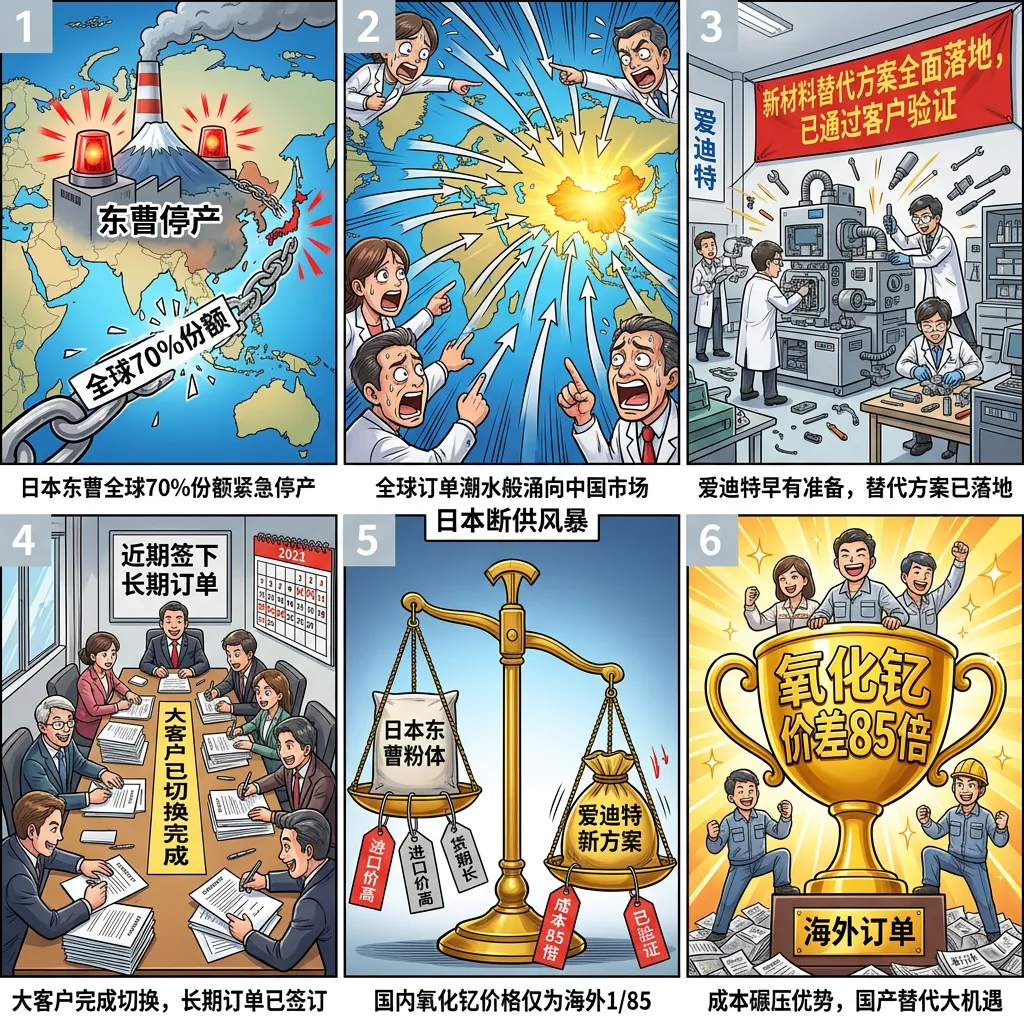

解读:故事的高潮来自日本——全球齿科氧化锆粉体霸主日本东曹(占70%份额)最近突然停产了!因为上游稀土(氧化钇)供应中断,做不出粉体了。这就好比可口可乐的糖浆厂突然关门,全球可乐都断供。这时爱迪特站出来说:别慌,我早就准备好了替代方案!新材料已经通过验证,大客户已经切换完成,近期经销商大会签了一大堆长期订单。

解读:市场马上反应——6月17日东曹断供消息出来,爱迪特大涨12.53%。6月18日锆概念全面爆发,爱迪特一字涨停(20cm),开盘就封死,全天想买都买不到。东方锆业、长裕集团也跟着涨停。而且别忘了——中国氧化钇价格只有海外的1/85,国内企业成本碾压优势巨大。爱迪特作为全球第二,就像天上掉馅饼一样接住了这波全球订单。但创投股东第三轮减持3%也在路上,鱼和熊掌。

数据说话

数据来源:爱迪特2025年年报、2026年一季报;消息来源:财联社、每日经济新闻、问董秘、新浪财经

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐重要利好 | ||

| ⭐⭐⭐⭐重要利好 | ||

| ⭐⭐⭐⭐重要风险 | ||

| ⭐⭐⭐短期风险 |

平衡观点

解读:爱迪特是"基本面硬+突发催化剂"的完美组合。公司本身毛利率55%、净利增长30%,就已是优质标的。日本东曹断供更是天降大礼——全球70%的齿科氧化锆粉体断了,爱迪特作为全球第二,提前准备好的替代方案直接接盘全球订单,像是中了彩票一样。但创投股东持续减持也说明有人想落袋为安。

1. 日本东曹70%份额断供——爱迪特替代方案已落地,全球订单涌向国内

2. 毛利率55%+净利30%增长——基本面本身就硬

3. 氧化钇国内价仅海外1/85——成本碾压优势无可匹敌

4. 创投股东第三轮减持3%——短期抛压在路上

深度分析

消息面

核心看点一:日本东曹断供——全球70%齿科氧化锆粉体停产 6月17日问董秘平台消息,爱迪特表示已收到日本东曹关于氧化锆粉体暂停供应的通知。东曹占全球齿科氧化锆粉体约70%份额,因上游稀土(氧化钇)供应中断而停产,短期无法复产。这场供应链地震直接导致全球齿科氧化锆市场出现巨大缺口(来源:新浪财经问董秘6月17日)。

核心看点二:爱迪特提前布局替代方案——已获大客户长期订单 关键转折是爱迪特并非临时抱佛脚——公司早已提前布局粉体替代方案并全面落地,新材料可替代原进口粉体,全线新品通过客户严苛验证。目前多家核心大客户已完成切换,近期经销商大会签订长期订单(来源:公司互动平台6月17日)。公司明确表示将"把握优质材料突围的窗口期,持续扩大市场占有率"。

核心看点三:股票激励+创投减持——多空交织 每日经济新闻6月17日报道,创投股东君联欣康及HAL第三轮减持3%,已累计减持5.73%,减持后持股将降至4%。同时公司推出271万股股权激励计划,授予价22.15元(仅为现价一半),目标年化15%增长——相对公司过去30%的增速而言很温和,管理层信心十足但不算激进。

基本面

爱迪特主营业务是口腔修复材料,简单说就是做假牙用的氧化锆瓷块。全球排名第二,仅次于日本东曹。公司拥有从粉体到瓷块的完整产业链,技术壁垒高。

业绩方面堪称优秀——2025年营收10.35亿增16.5%,净利1.96亿暴增30%。毛利率52-55%在制造业里属于顶尖水平(大部分制造业只有20-30%)。经营现金流2.57元/股远高于EPS 1.84元,说明赚的是真金白银,不是纸面富贵。

东曹断供事件对公司的影响堪称"天降甘露"——全球70%的粉体供应断了,所有客户都要找替代供应商。爱迪特是唯一能快速放量接盘的成熟替代者。而且中国氧化钇(上游原材料)价格只有海外的1/85,国内企业在成本上有"碾压式"优势。这意味着爱迪特不仅产能可以填满,还能在定价上有更大空间。

一句话总结:本身是好公司,突发超级催化剂,业绩爆发确定性极高。

投资建议

保守派(稳健投资者)

基本面优秀+超级催化剂,逻辑很硬。但一字涨停买不进且创投减持在路上,等开板回调或减持落地后再布局更安全。

激进派(风险偏好型)

日本断供+国产替代双重催化剂,短期情绪极强。但一字涨停买不到,需关注开板后换手率情况,小仓位博弈,设好止损。

风险提示

1. 一字涨停买不进——想买也买不到,开板后可能大幅波动

2. 创投股东第三轮减持3%——累计减持5.73%,套现压力持续

3. 3天涨超20%——短期涨幅巨大,获利盘丰厚

4. 替代方案大规模量产——验证尚需时间

5. Q1经营现金流0.06元/股——Q1季节性偏弱

6. 股票激励22.15元授予价——仅现价一半,稀释压力

未来看点

1. 东曹断供后的全球订单转向——Q2\Q3业绩验证

2. 替代方案大规模量产进度——产能能否跟上

3. 创投减持落地后的企稳信号

4. 氧化锆概念板块持续性——能否成为中期主线

短中期建议

综合评分⭐⭐⭐⭐ | 基本面硬+东曹断供超级催化剂,等开板震荡后逢低布局,关注减持落地。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年6月18日分析数据来源:爱迪特2025年年报、2026年一季报;

消息来源:财联社、每日经济新闻、问董秘、新浪财经、同壁财经图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #爱迪特 #301580 #氧化锆 #齿科材料 #日本东曹 #国产替代 #锆概念