“数据从来不语,却回答了所有的问题。”

执行摘要

2025年国内超市与便利店行业整体陷入弱复苏、强分化、整体性亏损的转型阵痛,传统商超受客流下滑、成本高企、模式老化、转型滞后等多重压力持续出清,行业正式告别规模扩张时代,迈入精细化、智能化、折扣化的存量竞争新阶段。在此行业背景下,万辰集团凭借精准卡位零食硬折扣黄金赛道、轻量化可复制门店模型、规模化供应链壁垒实现逆势爆发,走出完全独立于行业的高增长行情,成为2025年零售板块稀缺的量利齐升、现金流充沛、基本面无瑕疵的核心龙头标的。

财务层面,公司呈现高增长、高盈利、高现金流、轻资产、稳杠杆的优质特征:营收和净利润实现“双增”;现金流完美匹配业绩增速,盈利含金量充足;资产结构极致轻量化,负债以经营性无息负债为主,财务风险可控、抗周期能力突出。

不过,从行业转型维度来看,万辰集团虽已落地智能陈列、客流分析、基础智能补货等浅层数字化、AI工具,实现局部降本增效,但尚未渗透选品、定价、供应链预判、核心经营决策等关键环节,技术赋能仍停留在模式改良层面,未形成代际竞争壁垒。

正文

1、利润表分析

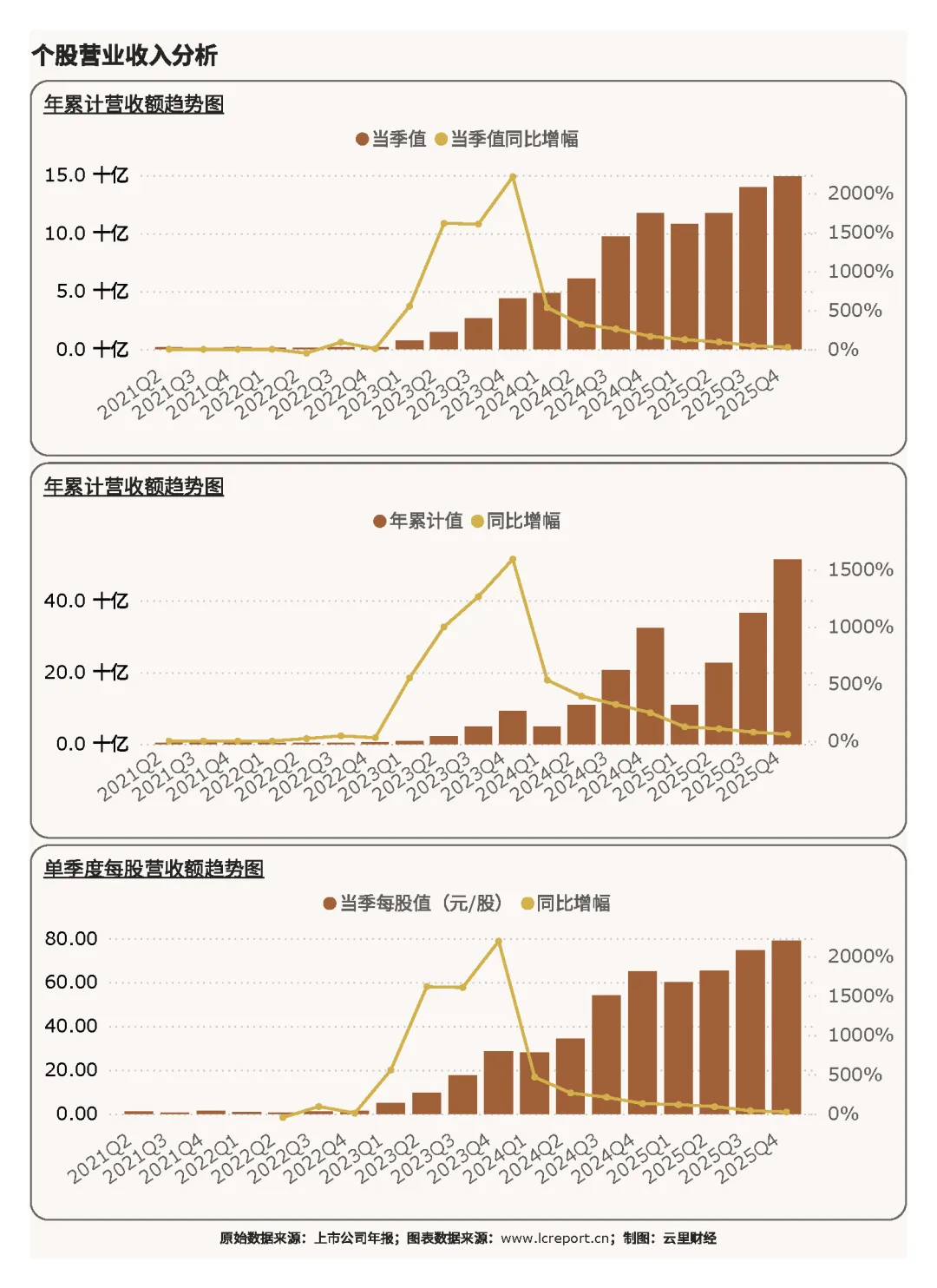

1)营业收入

2025Q4季度,万辰集团实现营业收入148.97亿元,同比增长27.15%;而2025年前4个季度,万辰集团累计实现营业收入额514.59亿元,同比增幅为59.17%;当季每股营收为78.86元,同比增幅为21.16 %。

在行业整体营收收缩、传统商超普遍营收负增长的环境下,公司实现全年近六成的超高营收增速,核心得益于零食硬折扣赛道的高景气度,精准匹配当下居民消费质价比升级、理性务实的消费趋势。公司依托全国化门店扩张与存量门店精细化运营双轮驱动,全年门店规模突破1.8万家,下沉市场、社区点位持续渗透,叠加SKU精简优化、高周转爆款单品迭代,单店创收能力稳步修复,实现规模与营收的双向高增,完美契合行业轻量化、社区化、高周转的业态迭代方向。

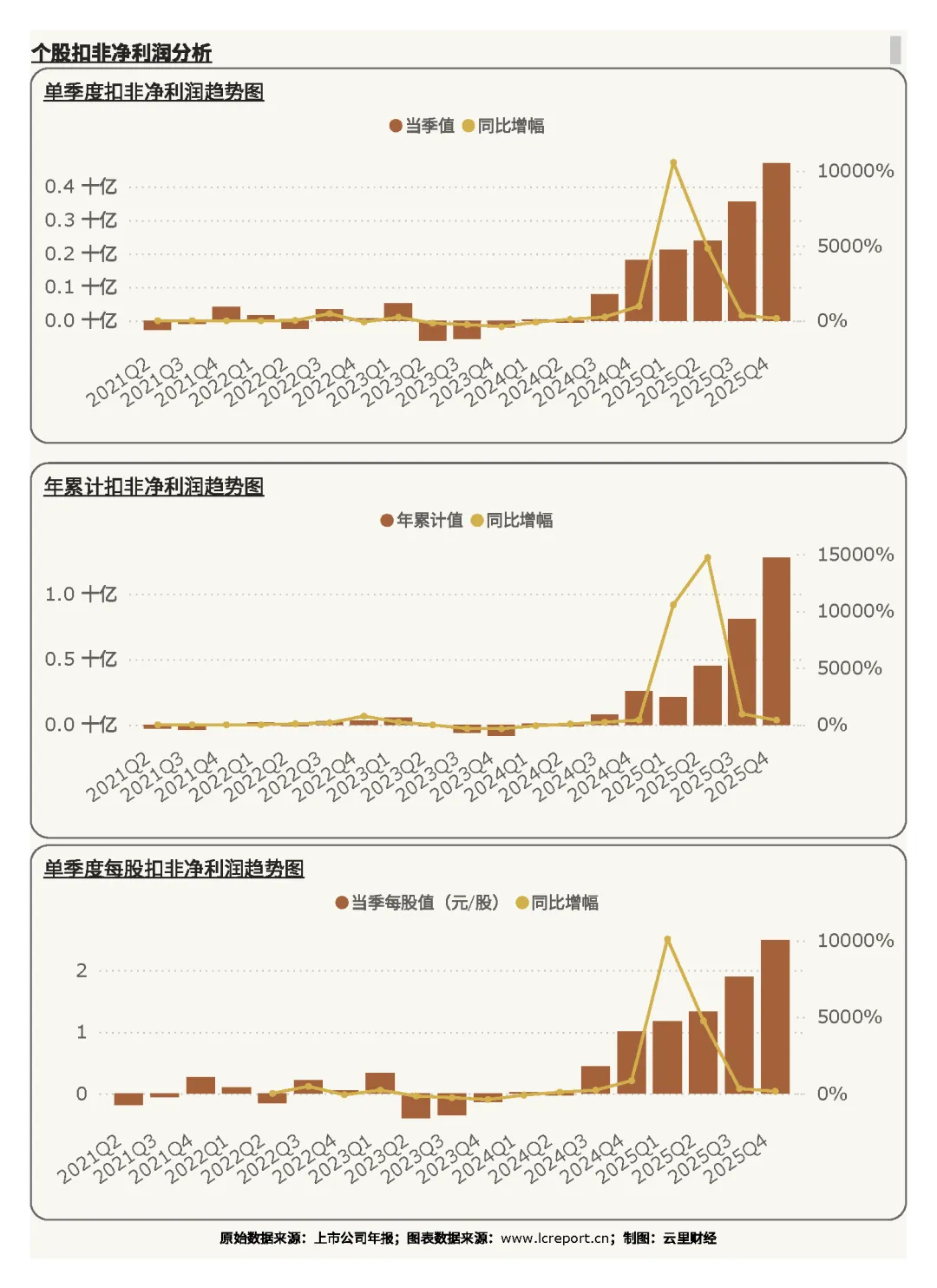

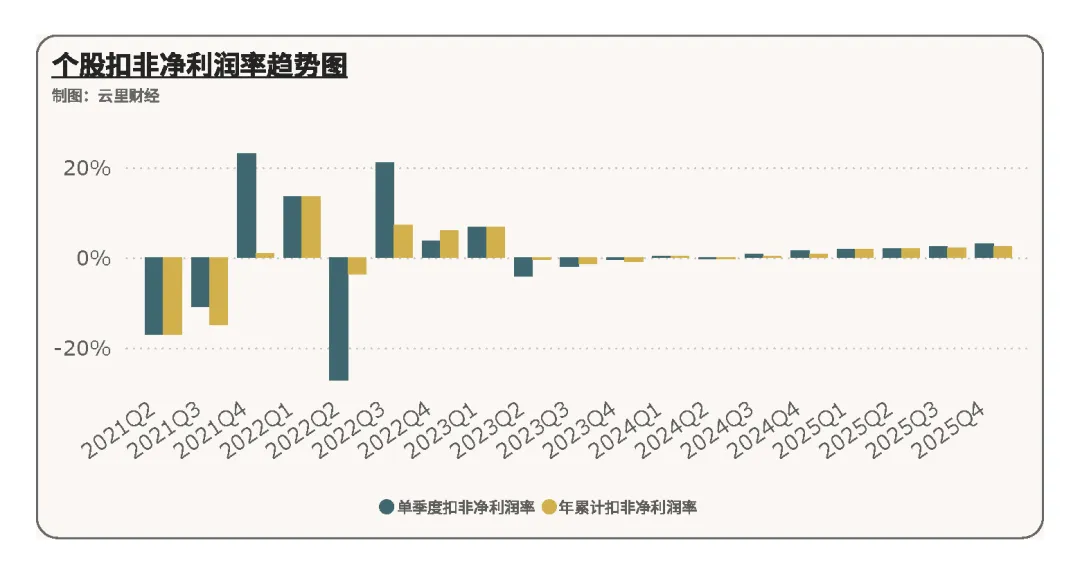

2)扣非净利润

报告期,万辰集团实现扣非净利润额4.71亿元,同比增幅为159.36%;而2025年前4个季度,万辰集团实现扣非净利润额12.77亿元,同比增幅为395.03%;当季每股扣非净利润为2.493元;同比增幅为147.14%。利润增速大幅跑赢营收增速,量利齐升格局明确,盈利弹性持续释放,在全行业超六成企业亏损的背景下,盈利优势断层领先。

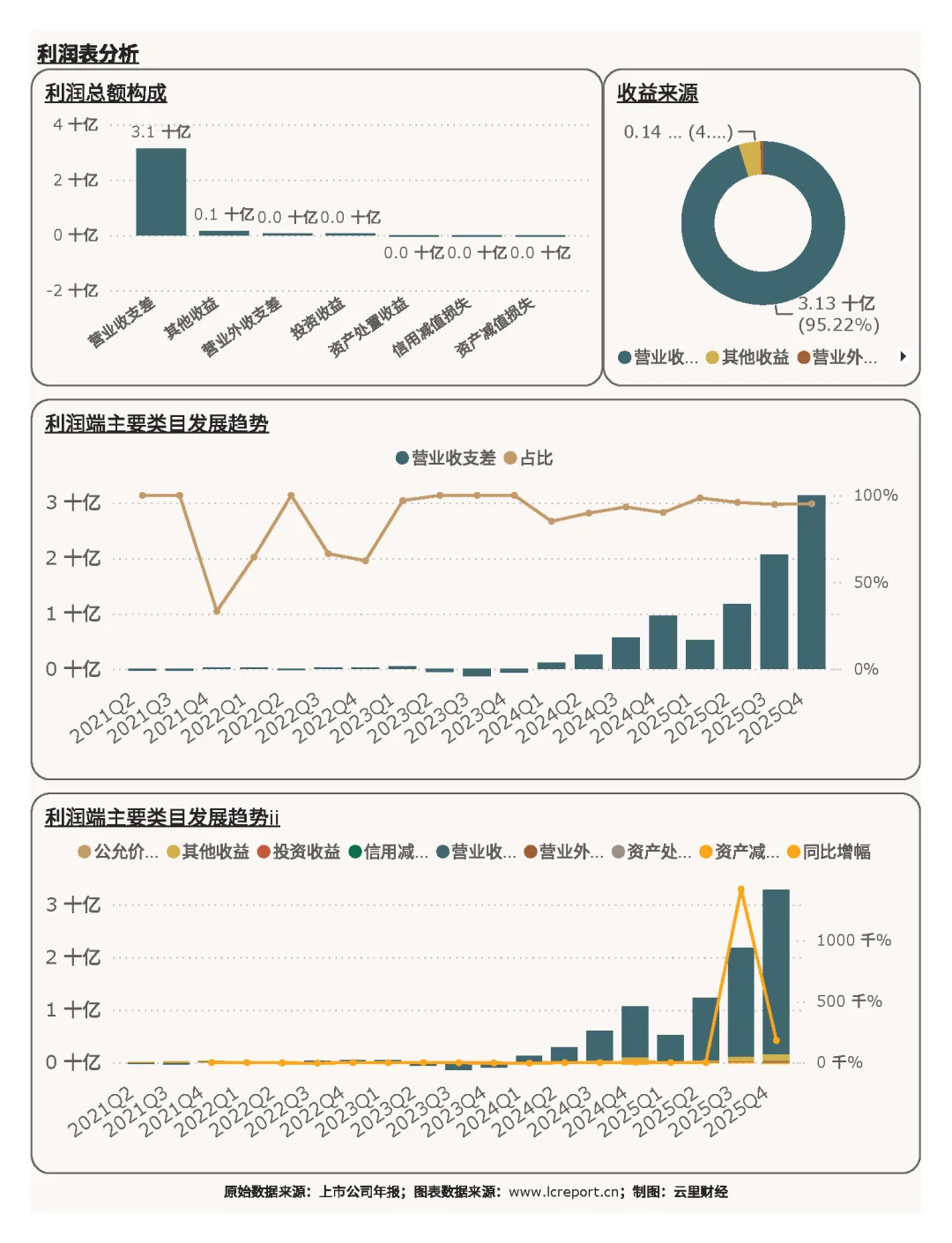

在利润端,万辰集团的主要利润来自营业收支差[1](占比95.22 %)和其他收益(占比4.28 %)。核心利润来源营业收支差比去年同期增长225.98 %,盈利真实性、可持续性极强,彻底区别于传统商超依赖非主营兜底的畸形盈利结构。

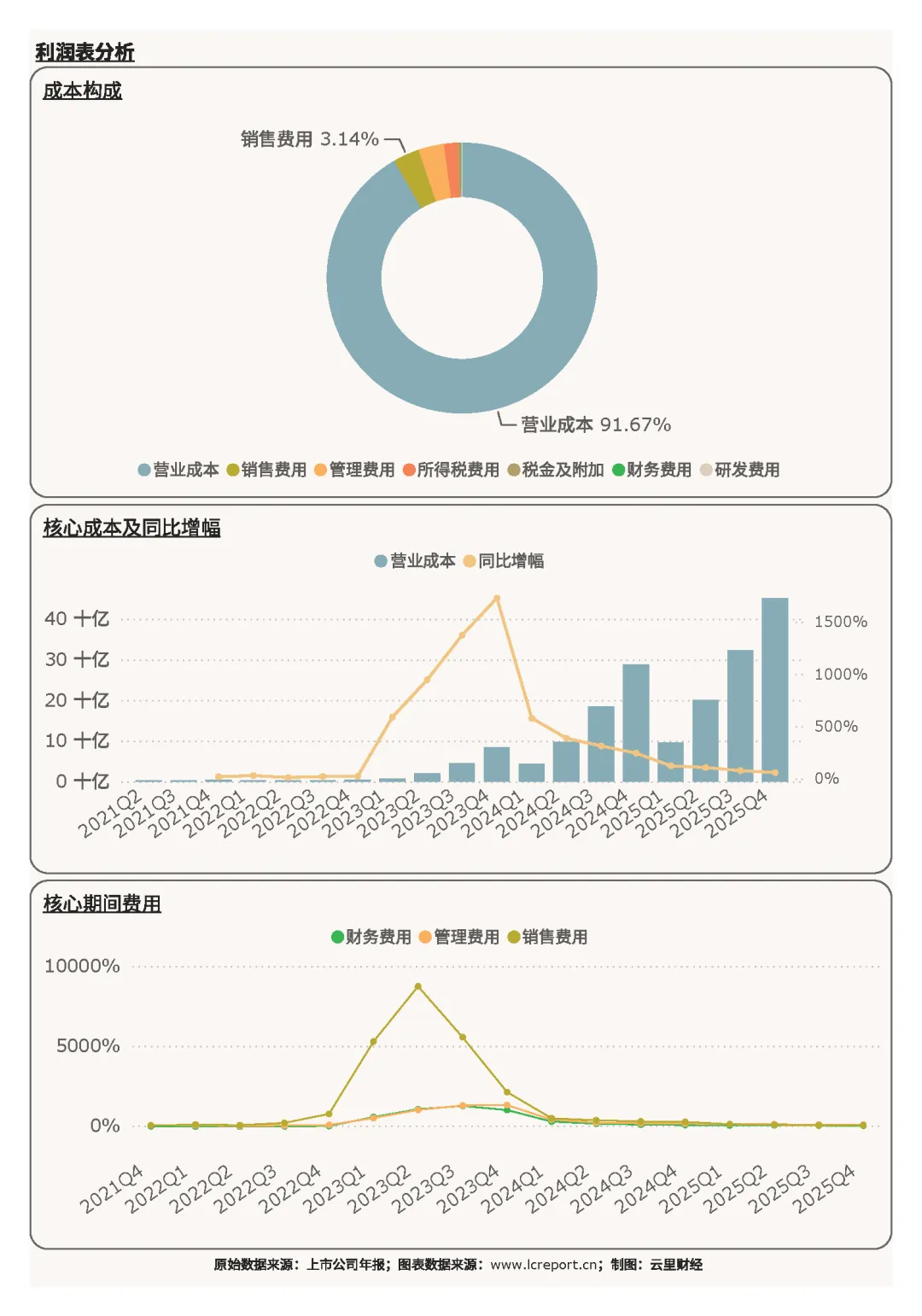

在成本端,万辰集团的主要成本包括营业成本(占比91.67 %)、销售费用(3.14 %)和管理费用(3.06 %)。公司轻量化小店模式天然具备成本优势,叠加1.8万家门店规模化集采效应,供应链去中间商、产地直采比例持续提升,有效摊薄单位经营成本与刚性费用,规模效应持续兑现,进一步放大盈利弹性。年末受门店扩张、人力运营投入增加、行业年末竞争加剧影响,Q4利润增速边际放缓,但整体盈利韧性依旧稳固。

3)盈利质量

报告期万辰集团的扣非净利润率为3.16%。在薄利多销的零食折扣赛道中,公司持续优化盈利模型,通过SKU精细化管理、损耗精准管控、浅层智能工具赋能,持续提升周转效率、压缩无效成本,实现规模扩张与盈利质量的同步优化。横向对比行业,传统商超普遍高损耗、低毛利、整体性亏损,公司能够维持稳定正向净利率,盈利质量与经营韧性处于行业第一梯队,核心经营能力持续验证。

2、现金流量表分析

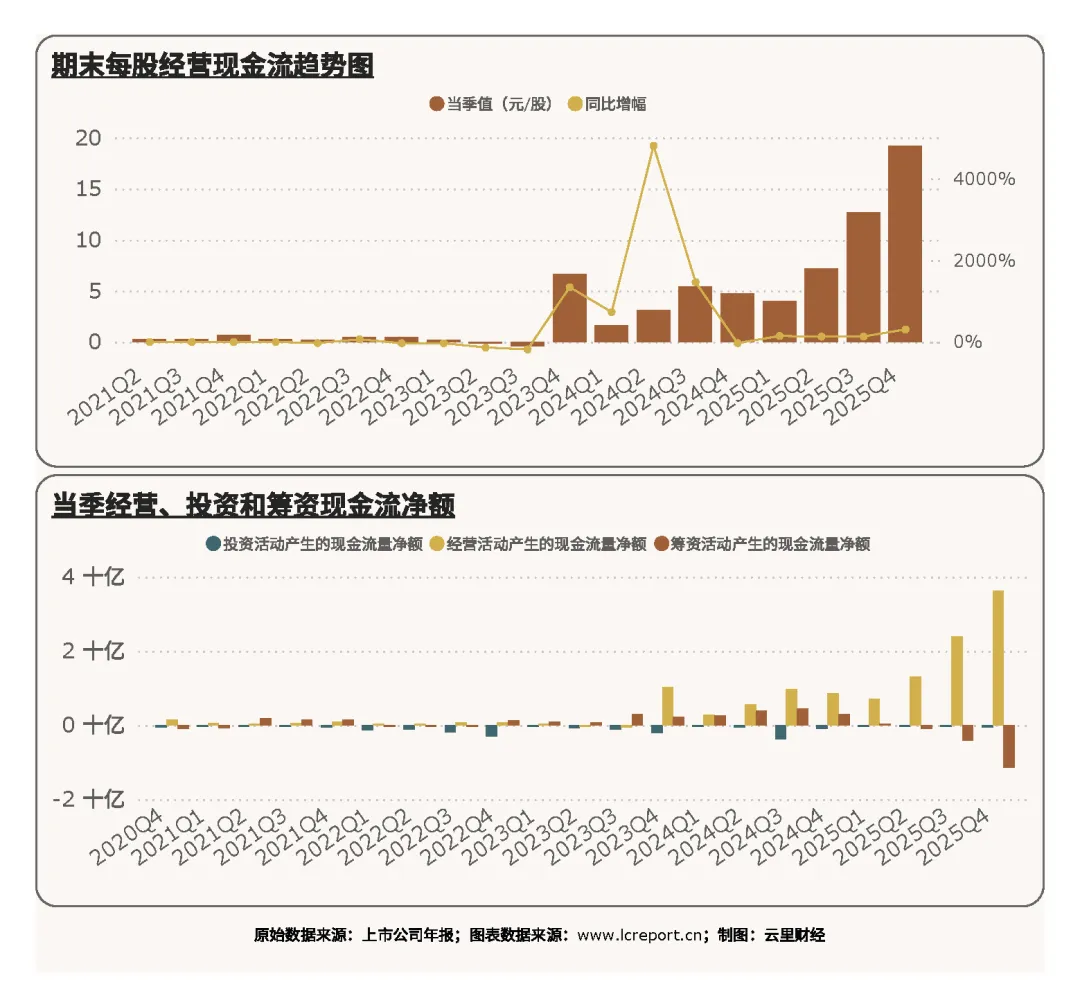

2025年公司现金流随营收、利润同步大幅改善,现金流增速与业绩增速高度匹配,真实验证主业盈利含金量,无纸面利润、应收虚增等问题,是公司高成长、稳扩张的核心安全垫。报告期,万辰集团的每股经营现金流为19.23元/股,同比增幅为307.89%,现金流爆发式增长,凸显公司极强的终端回款能力与实体造血能力。零食刚需高频、现款现货的经营模式,让公司彻底规避传统商超库存积压、渠道压货、回款滞后的痛点,现金流结构持续稳健。

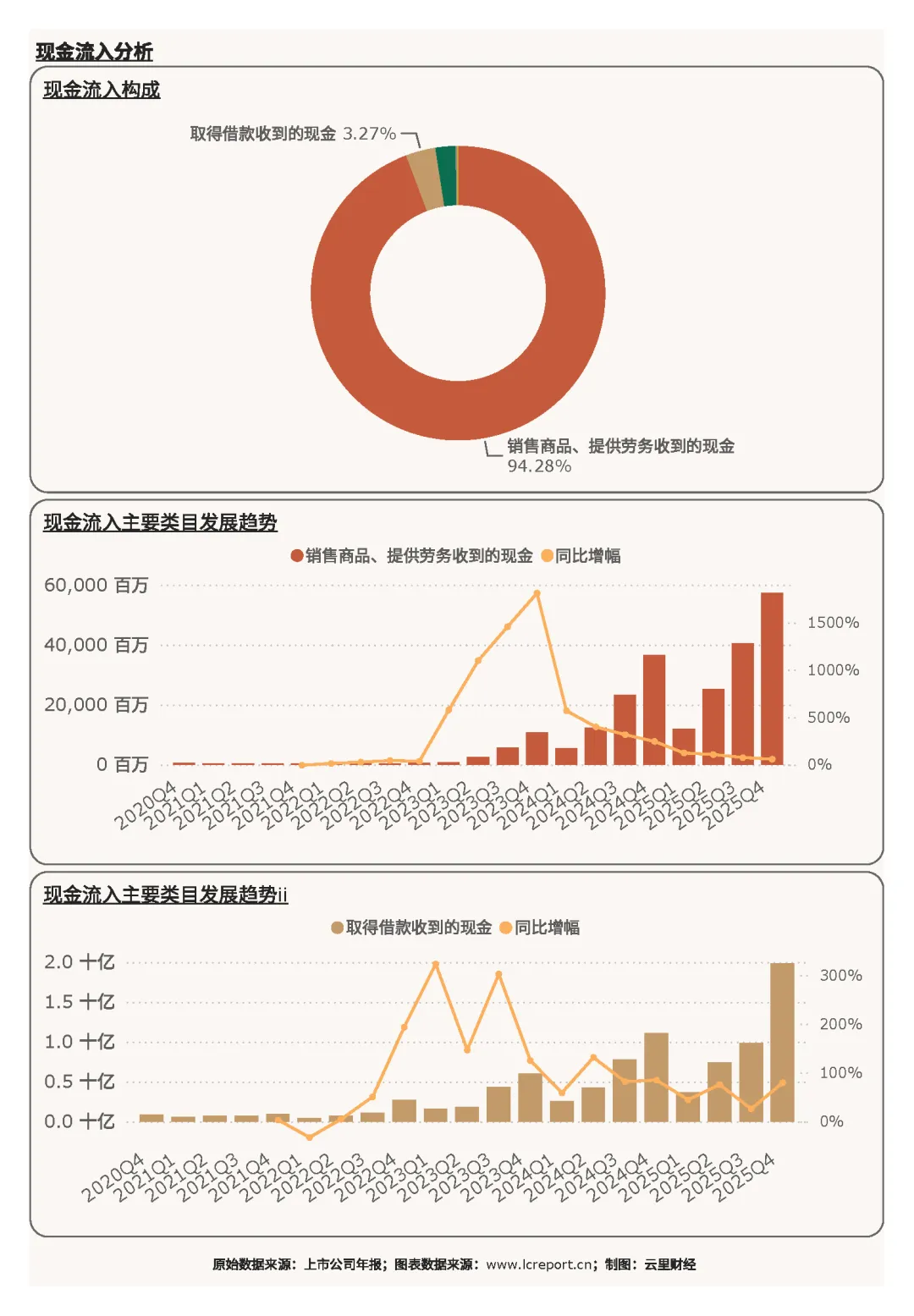

1)现金流入

万辰集团的主要现金流入为销售商品、提供劳务收到的现金(占比94.28 %)、取得借款收到的现金(占比3.27 %),以及收到的其他与经营活动有关的现金(占比2.20 %)。核心现金流入项——销售商品、提供劳务收到的现金,同比增幅为56.64 %,与全年59.17%的营收增速高度匹配,充分印证公司终端动销真实旺盛、营收增长无水分、渠道无注水,主业经营逻辑扎实可信。公司现金流入高度聚焦主营,无融资输血、理财收益等非主营现金流依赖,经营独立性与抗风险能力极强。

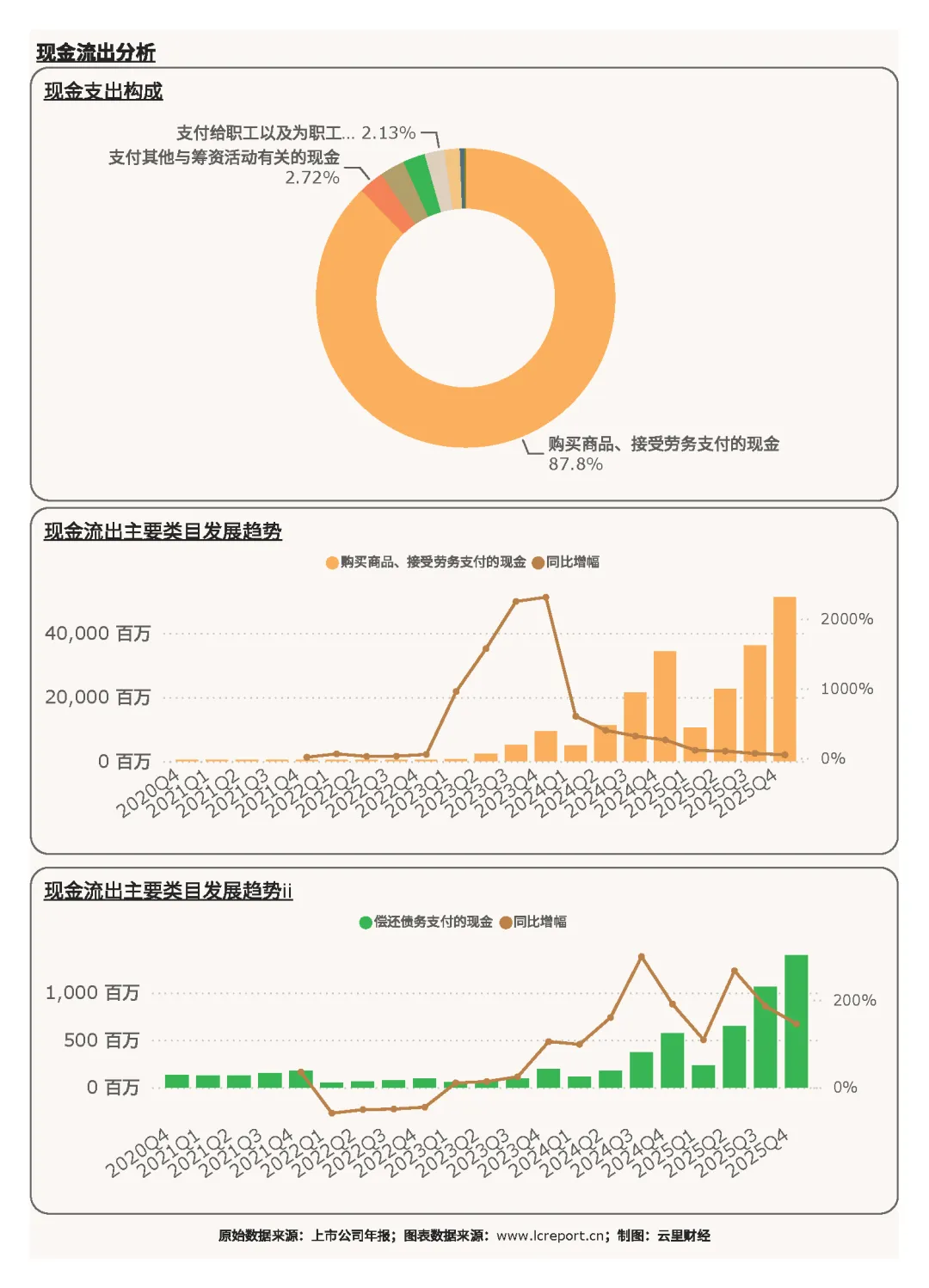

2)现金流出

万辰集团的现金流出主要是购买商品、接受劳务支付的现金(占比87.80 %)、支付其他与筹资活动有关的现金(占比2.72 %),以及支付的各项税费(占比2.70 %)。核心现金流出项——购买商品、接受劳务支付的现金,同比增幅为49.28 %,与全年门店规模化拓店、备货扩容的经营节奏高度契合,资金支出完全服务于主业扩张与日常经营。公司无大额低效资本开支、无异常资金流出、无高息债务偿付压力,内生现金流可完全覆盖扩张与备货需求,扩张节奏稳健、财务安全性极高。

3、资产负债表分析

2025年末公司资产负债结构持续优化,极致轻量化的资产配置、良性的经营性负债结构,彻底规避传统商超重资产、高库存、高杠杆、高风险的经营弊端,资产运营效率、财务稳健性断层领先行业。

1)资产端

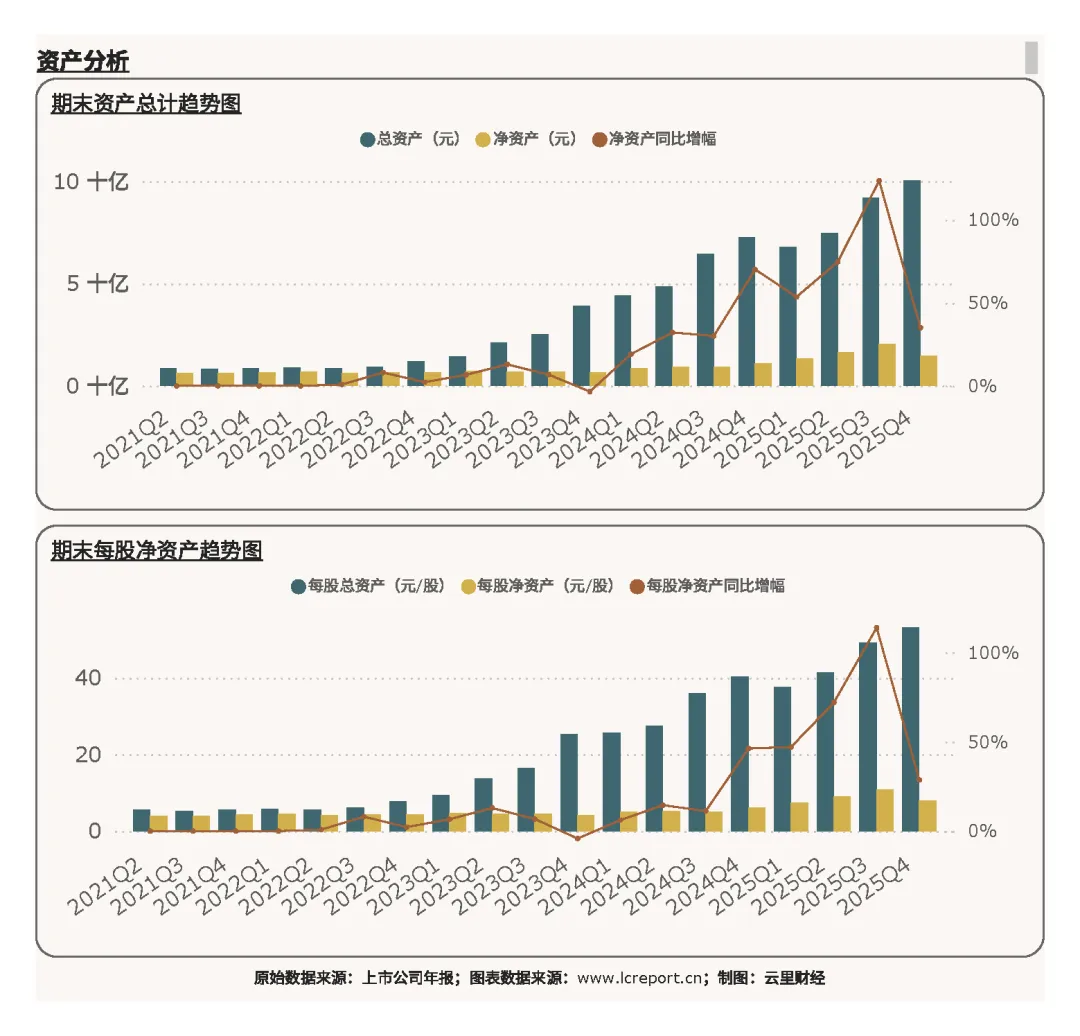

报告期末万辰集团的总资产为100.47亿元,净资产为14.83亿元,每股净资产为7.85元,资产规模随主业扩张稳步增长,资产质量持续优化。

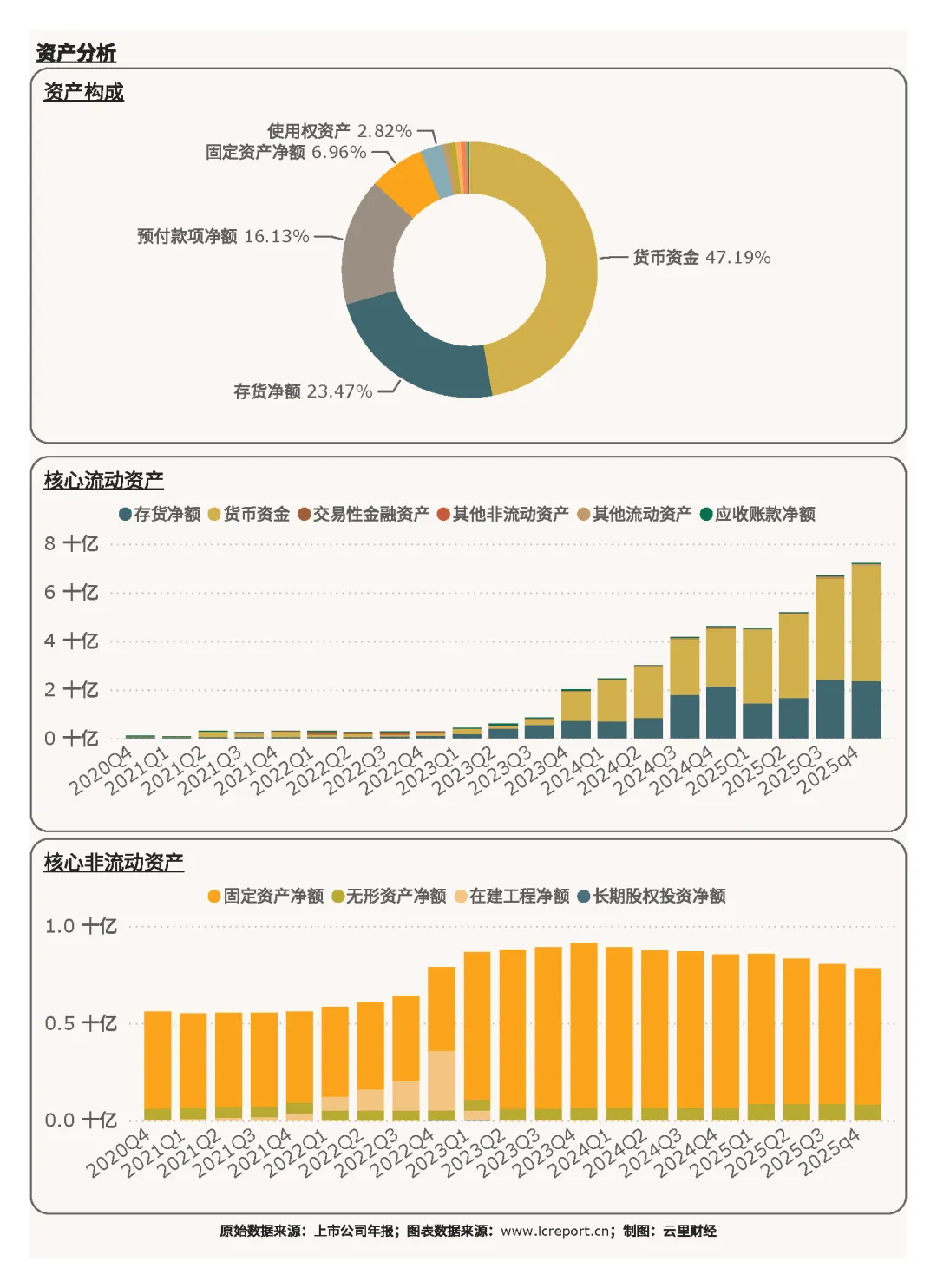

在资产端,万辰集团的主要资产构成包括货币资金(占比47.19 %)、存货净额(占比23.47 %),以及预付款项净额(占比16.13 %),其中核心资产项货币资金同比增幅为99.18 %,现金储备近乎翻倍,抗风险能力、门店扩张能力、供应链升级能力大幅提升。公司无大额固定资产沉淀,依托加盟+托管轻资产模式经营,存货以快消零食、日用刚需品为主,周转速度快、损耗低、滞销风险小,不存在传统商超大额库存减值压力,资产创收效率、流动性行业领先。

2)负债端

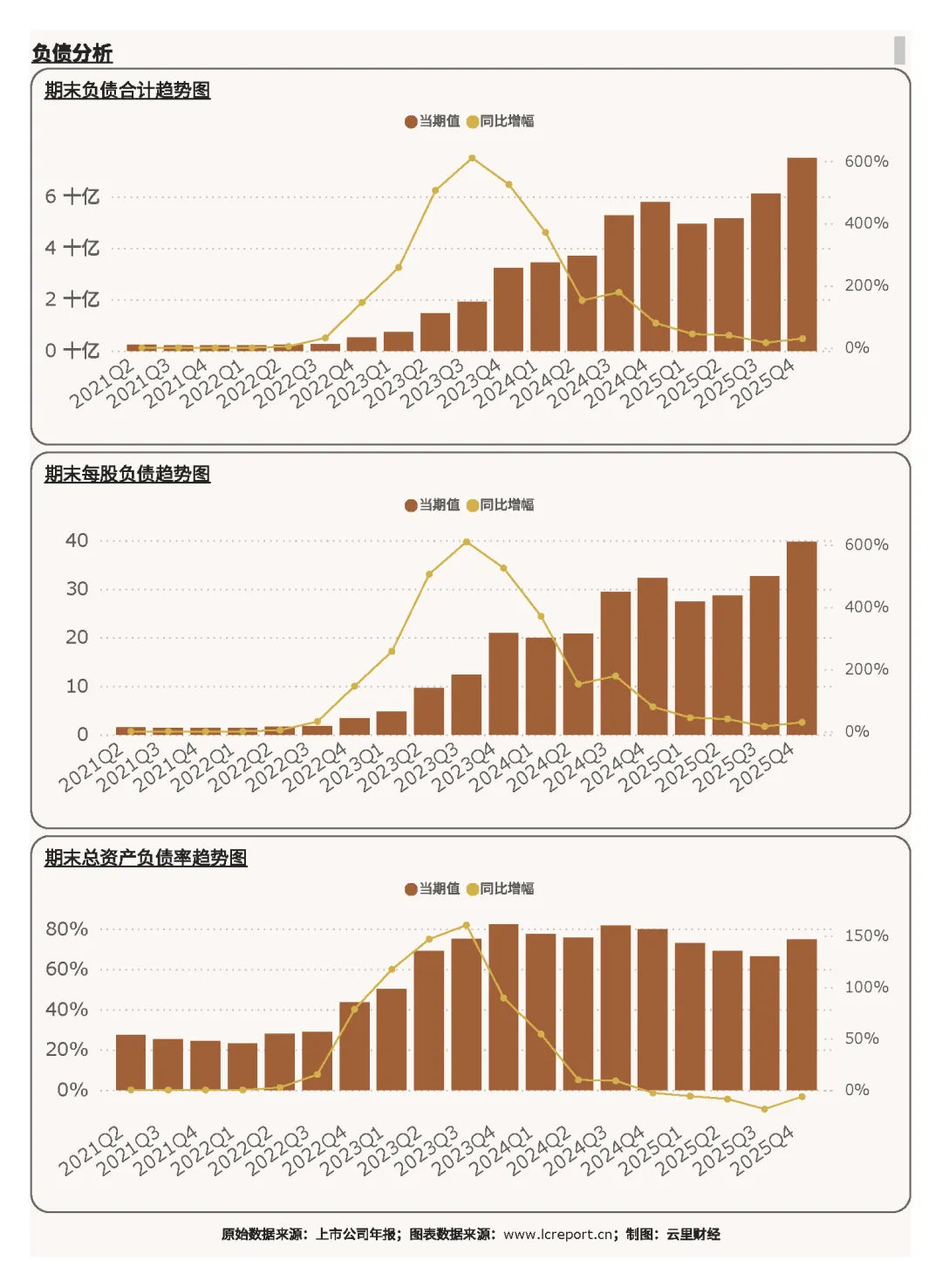

报告期末万辰集团的负债合计为74.97亿元,总资产负债率为74.61%,排名行业第16位,整体负债压力可控,财务风险平稳。区别于传统商超高息杠杆、债务压力大的格局,公司负债多为经营过程中形成的无息负债,无大额高息融资拖累盈利,负债结构健康合理。

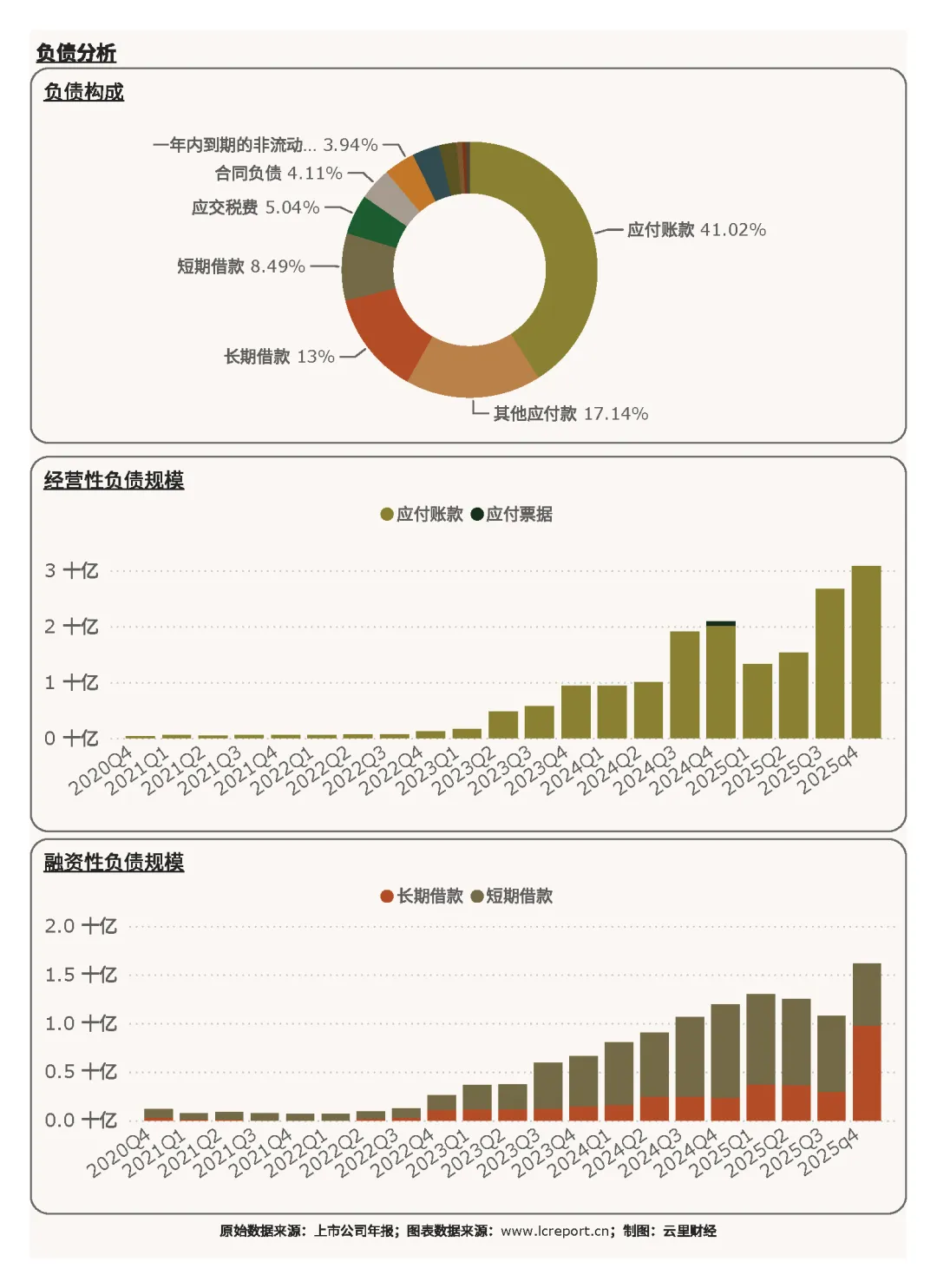

在负债端,万辰集团的主要负债包括应付账款(占比41.02 %)、其他应付款(占比17.14 %),以及长期借款(占比13.00 %),其中核心负债项目应付账款同比增幅为52.85 %,主要系门店扩张、采购规模扩容带来的经营性欠款,属于行业良性负债,无需承担高额利息成本,反而借助供应链账期优势优化自身现金流,进一步放大经营优势。

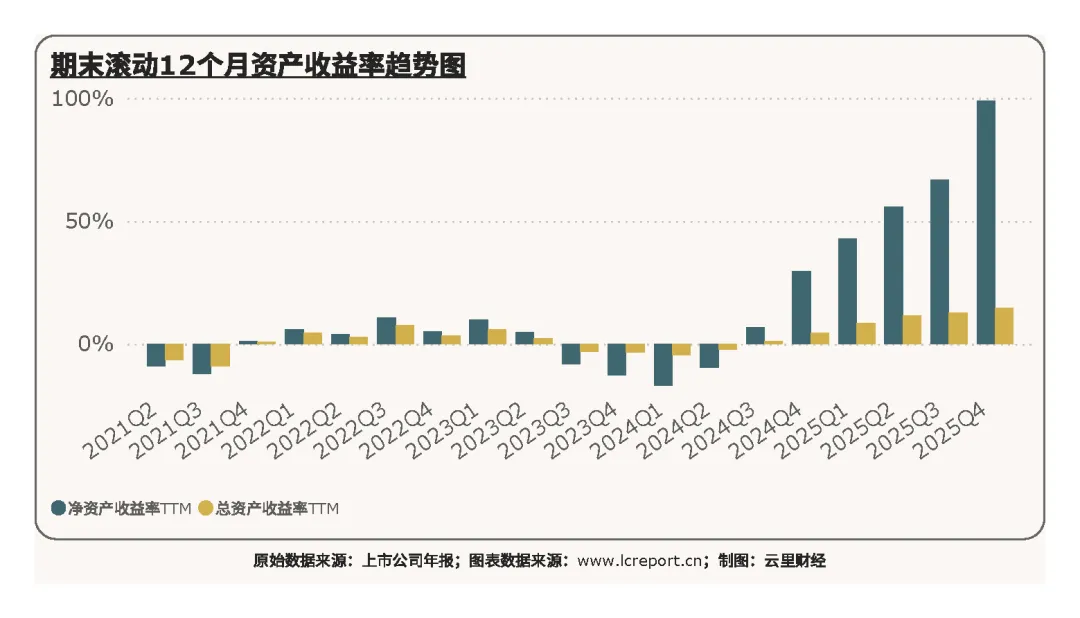

3)资产收益率

报告期万辰集团的滚动12个月净资产收益率为98.93%,排在行业第1位,资产盈利转化效率、股东回报能力登顶零售板块。传统商超普遍ROE为负、资产持续亏损、股东回报塌陷,而公司依托极致轻资产模式、高周转运营、规模化主业盈利,实现资产高效创收,每单位资产创造的利润远超行业同行,是零售板块稀缺的高ROE、高质量、高成长核心标的。

4、公司综合价值、股本及估值

1)个股价值

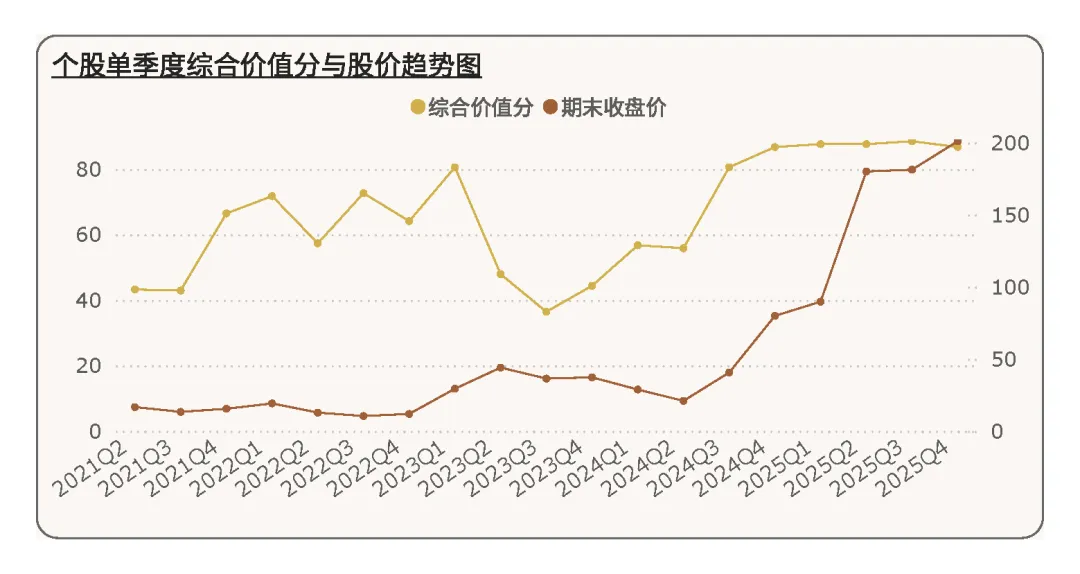

接下来我们来看下万辰集团的综合价值[2]。在2025Q4季度,万辰集团的综合价值分为86.76分,行业排名第2,较上个季度下降1个名次,整体稳居行业第一梯队。在2025年行业整体景气度低迷、多数企业经营恶化、价值持续回落的背景下,公司凭借超高业绩增速、优质赛道卡位、稳健经营基本面、充沛现金流,持续守住高价值评分,成为超市便利店板块的核心价值标杆。

拉长时间看,在五年为周期内,万辰集团完成从传统区域零售企业向全国性零食折扣龙头的跨越式转型,赛道升级、模式迭代、全国化拓店持续驱动公司价值重估,长期成长天花板持续打开,价值曲线长期上行趋势明确。当然,股价基本上也反映了其价值。

2)股本及十大股东持股比例

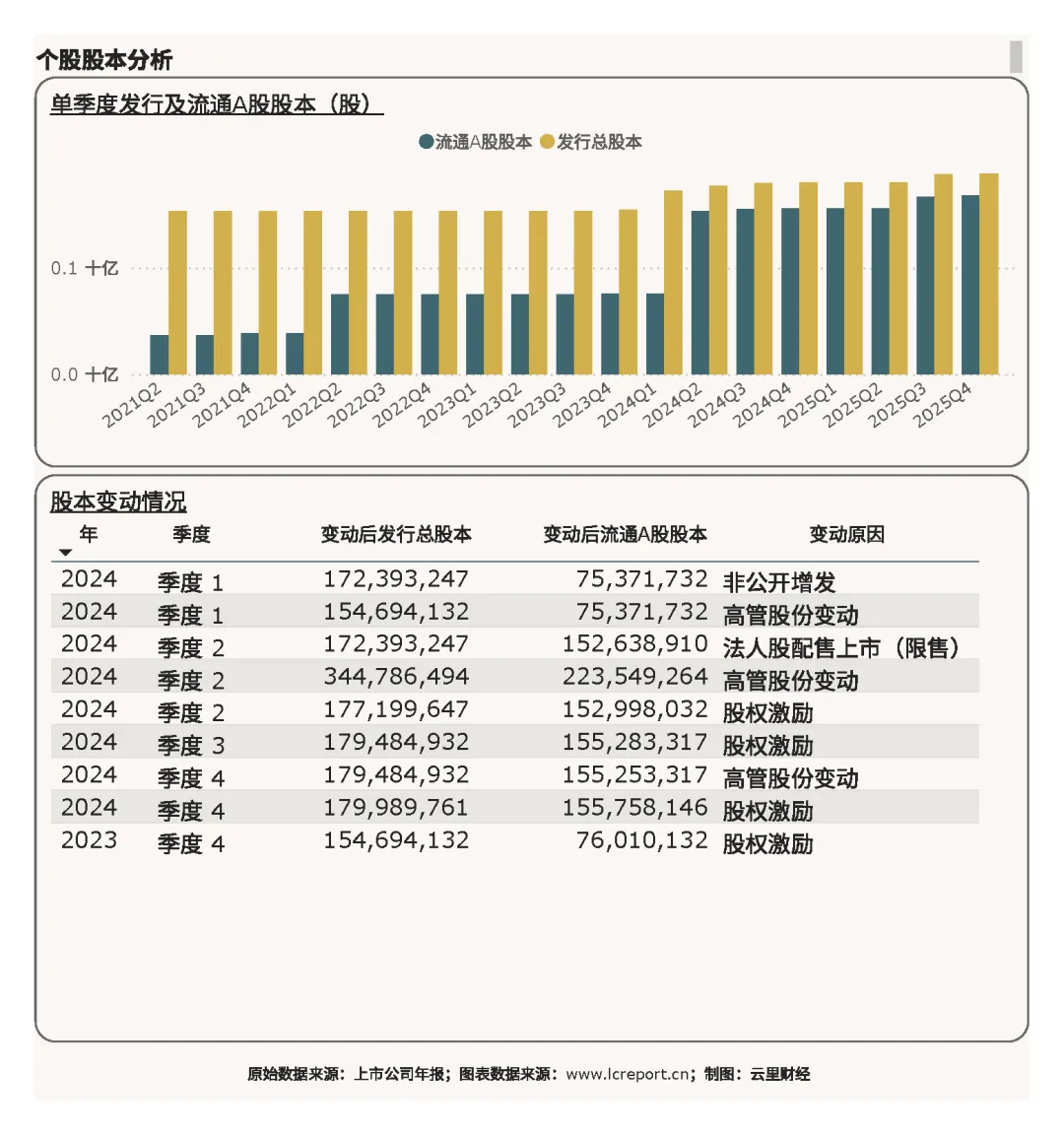

报告期末,万辰集团的总发行股本为1.89亿股,年内无稀释性股本扩张,业绩增长完全来源于内生经营能力提升,每股收益、每股净资产含金量极高,股东权益稳步增厚。公司2024年完成多轮股权激励、法人股配售上市,当前股本结构成熟稳定,为业绩持续释放、估值稳步修复奠定良好基础。

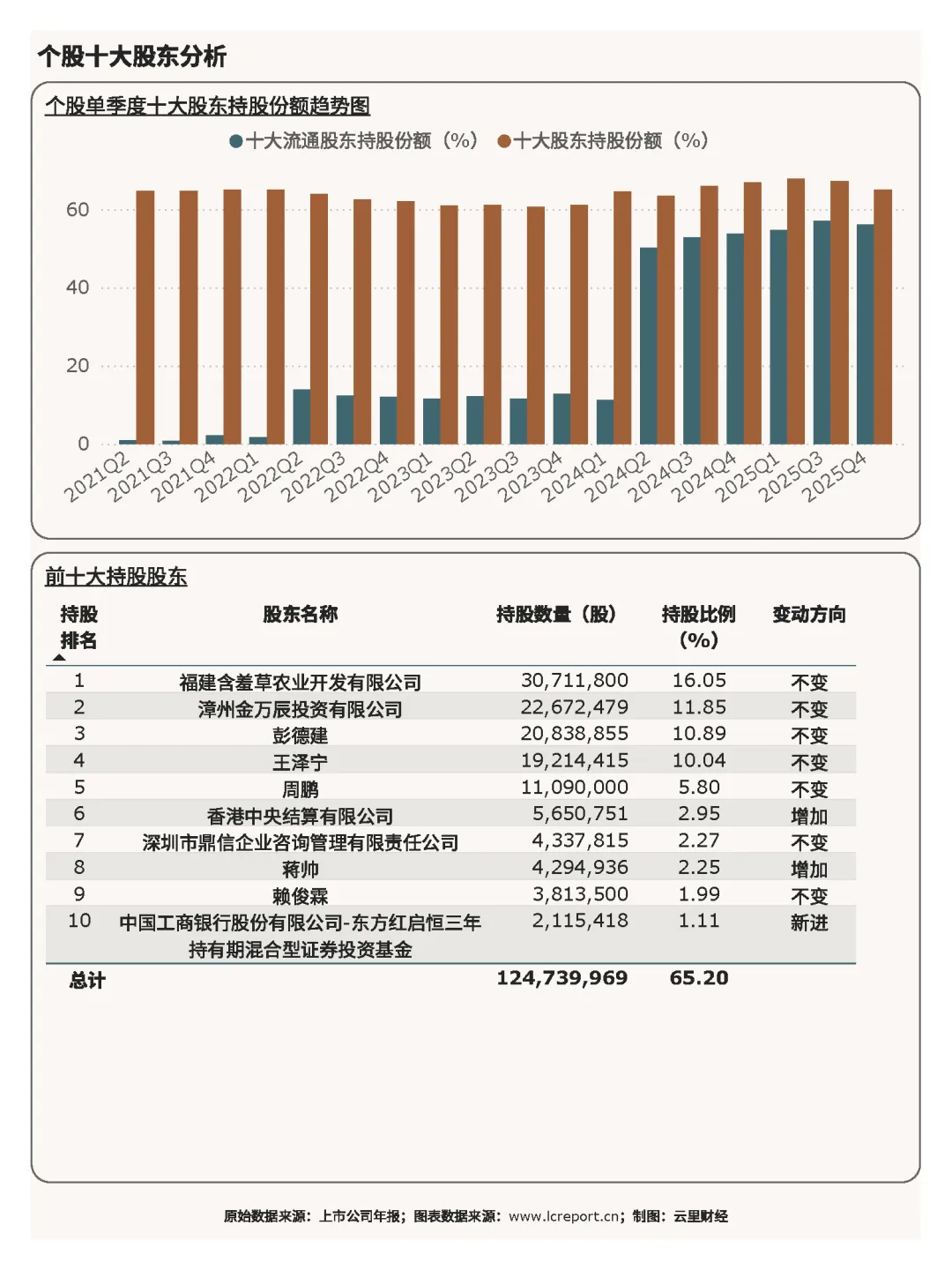

报告期末,万辰集团的十大股东持股比例为65.20%,股权集中度高、经营管理层稳定、核心股东坚定锁仓。前五大股东均为创始及关联方,持股比例保持不变,彰显对公司长期发展的坚定信心;香港中央结算有限公司、蒋帅等外部股东持续增持,东方红启恒三年持有期混合基金新进前十股东,长线机构持续抱团加仓,市场认可度、资金认可度持续抬升,筹码结构优质稳定。

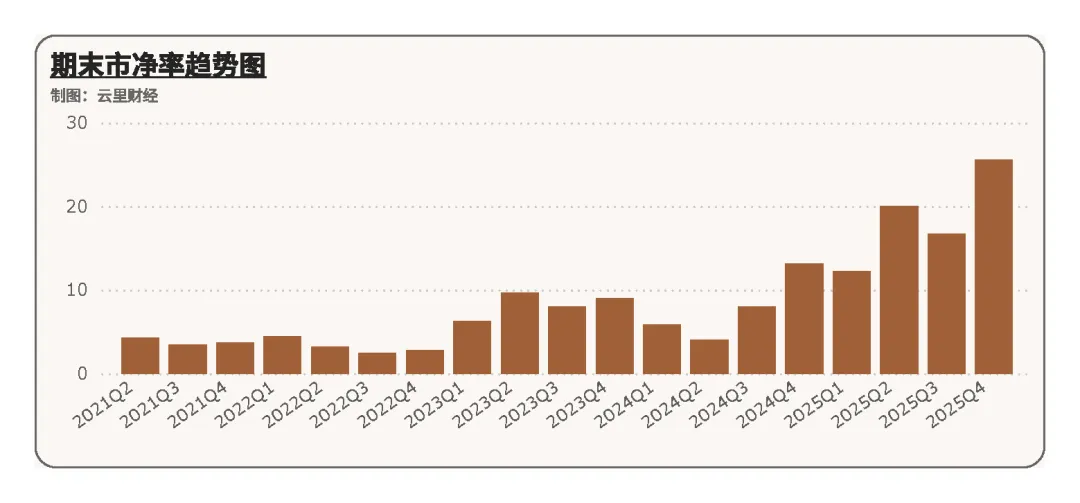

3)估值

报告期万辰集团的市净率为25.61倍,排名行业第1位,彻底脱离传统商超周期折价体系,切换为高成长赛道估值体系。公司估值溢价并非泡沫驱动,而是完全依托98.93%的行业第一ROE、395.03%的超高利润增速、稀缺的零食折扣赛道、极致稳健的基本面支撑。相较于传统商超普遍破净、估值持续承压的格局,公司凭借持续量利齐升、行业结构性红利,稳居行业估值顶端。未来随着存量精细化运营落地、供应链壁垒深化、AI智能化转型推进,公司盈利有望持续释放,估值仍有充足修复与抬升空间。

5、总结

复盘2025年Q4暨全年,万辰集团是超市便利店行业存量出清、结构分化、模式迭代时代的最大受益者,在行业整体营收收缩、整体性亏损、杠杆风险累积、转型阵痛加剧的大环境下,实现营收、利润、现金流、资产收益、市场价值的全方位逆势爆发,经营表现断层领跑全行业。公司核心竞争优势清晰且扎实:精准卡位零食硬折扣高景气赛道,完美契合消费质价比升级、近场便民的行业趋势;依托轻资产可复制模型实现全国化快速拓店,规模化供应链优势持续兑现,成本与毛利优势碾压同行;财务结构极致稳健,高现金流、高ROE、低风险负债构筑坚实经营底盘,机构与市场认可度持续抬升。

同时也要清晰认知公司现存短板与长期成长瓶颈:当前公司数字化、智能化转型仅停留在浅层单点AI工具应用阶段,智能陈列、客流分析、基础补货等场景仅能实现局部降本;尚未渗透选品、动态定价、供应链预判、全域库存调度、核心经营决策等关键环节,未搭建AI全链路智能化商业闭环,尚未解锁技术迭代带来的增量红利,技术层面尚未形成代际竞争壁垒。

短期来看,零食折扣赛道替代红利、门店规模化扩张红利、供应链规模红利仍将持续释放,公司高成长态势具备强确定性,存量精耕、效率优化将持续支撑业绩稳健增长。中长期维度,行业粗放扩张红利逐步见顶,未来零售竞争将彻底告别规模、渠道、价格比拼,升级为AI全链路智能化体系的代际竞争。业态调整、局部数字化优化仅为短期生存手段,AI全域重构才是行业终极出路。未来万辰集团能否持续垄断赛道、穿越行业周期、巩固绝对龙头地位,核心取决于AI全链路智能化转型的落地速度与深耕深度,率先完成技术闭环重构,将成为公司抢占下一轮行业红利、拉开同业差距的终极核心变量。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

[END]

阅读更多>>

德明利 | 沪硅产业 | 中国国航 | 山东黄金 | 华电能源 | 华能国际 | 阳光电源 | TCL科技 | 时代电气 | 北方华创 | 格力电器 | 赛力斯 | 比亚迪 | 上汽集团 | 长城汽车 | 国电南瑞 | 龙源电力 | 国瓷材料 | 五粮液

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。