行业观察--尼吉康全线涨价背后:一颗电容如何成为AI时代的"硬通货"

点击右上方“器件探秘”→点击关注→点击右上角“...”→设为星标⭐文章最下方可留言

一、涨价通知来了,这次不是"狼来了"

6月17日,日本铝电解电容龙头尼吉康(Nichicon)一纸涨价通知,把整个被动元件圈炸了个底朝天。这数字看着不算吓人,但要知道,尼吉康可是全球第二大铝电解电容厂,它的动作就是行业风向标。更关键的是,另一日本大厂佳美工(Nippon Chemicon)也同步跟进涨价。两大龙头同时出手,这意味着什么?尼吉康在致客户的公开信里说得挺实在:部分产品订单量已经超出公司现有生产能力;中东局势动荡推高了铝箔、化工原料和电力成本;公司增购设备、员工加班、周末出勤,能想的招都想了,但成本涨幅已经超出内部消化能力。二、核心问题:为什么偏偏是现在涨价?

要搞清楚这个问题,得从两个维度来看——需求端和供给端。1. 需求端:AI服务器的"胃口"太吓人了

平台 | 单卡功耗 | 单机柜功耗 |

H100 | 700W | ~50kW |

GB200 NVL72 | 1200W | ~120-130kW |

GB300 NVL72 | 1400W | ~132-140kW |

Vera Rubin (VR200) | 2300W | 突破300kW |

Rubin Ultra NVL576 | 3700W | 高达600kW-2MW |

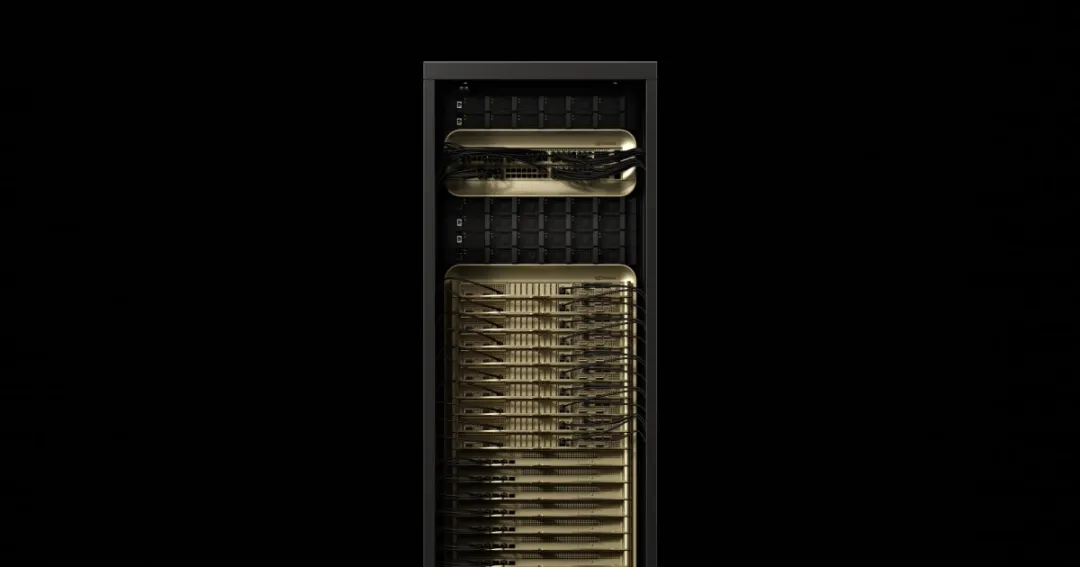

图2:NVIDIA GB300 NVL72 AI服务器机柜从H100的50kW到Rubin的300kW+,单机柜功耗翻了6倍以上。这什么概念?一台家用空调大概1.5kW,一个AI机柜等于200台空调同时全速运转。铝电解电容在AI服务器里主要用在电源系统(PSU)里,负责滤波、储能和稳压。机柜功耗从50kW飙到300kW,电源功率从3.3kW、5.5kW一路升级到12kW、22kW,电容的使用规模和规格要求自然水涨船高。更夸张的是MLCC(多层陶瓷电容)。据TrendForce数据,一台典型AI服务器使用的MLCC数量约为传统服务器的8-10倍。证券机构测算,GB300用的MLCC约3万颗,而Rubin架构机柜预估MLCC用量将跨越60万颗大关。从2022年的HGX H100到2027年的Rubin Ultra NVL576,机架内MLCC数量预计将增长近90倍。2. 供给端:产能就是"硬约束"

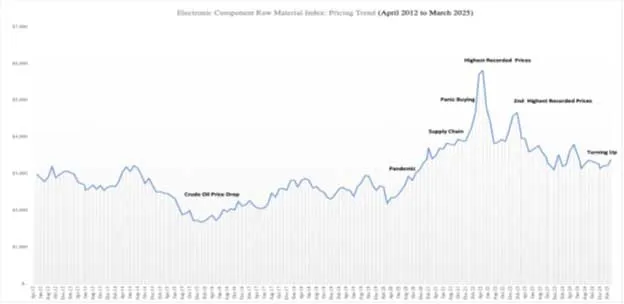

铝电解电容的扩产不像盖房子,不是有钱就能马上盖起来。铝电解电容的核心原材料是铝箔和化成箔,这两样东西的产能扩张周期很长。而且,高端铝电解电容的生产工艺复杂,从原材料到成品需要经过腐蚀、化成、裁切、卷绕、含浸、封装等多道工序,每一道都有技术门槛。尼吉康在公告里提到"增购设备、员工加班、周末出勤",这说明什么?说明产能已经拉到极限了,短期内没有快速释放的空间。更麻烦的是,中东局势动荡推高了铝箔、化工原料和电力成本。据MoneyDJ报道,化工材料成本较之前上涨了30%-40%,金属原材料价格普遍上涨约10%。原材料涨价+产能满载,涨价就成了必然选择。图4:被动元件原材料价格指数走势(2012-2025)三、薄膜电容:AI专用的"另一个战场"

薄膜电容和铝电解电容是两种不同的技术路线。铝电解电容容量大、成本低,但寿命相对短、高频特性一般;薄膜电容耐压高、寿命长、高频特性好,但容量相对小、成本较高。在AI数据中心领域,薄膜电容正在迎来自己的"高光时刻"。传统数据中心用铝电解电容居多,但AI算力带来的变化是:- 机架功率密度暴增 → 供电架构从传统UPS向800V HVDC(高压直流)演进

- 英伟达生态推动SST(固态变压器)逐步替代传统工频变压器

- 高频高压工况下,铝电解电容扛不住,薄膜电容成为物理级刚需

• AI服务器电源:高功率密度滤波/DC-Link,已批量供货• 数据中心UPS:储能+滤波,已配套• SST/800V HVDC配电侧:高压直流支撑,价值量最高,全面跟进中薄膜电容的"双轮驱动"

除了AI数据中心,薄膜电容的另一大增长引擎是新能源汽车。新能源汽车向800V高压平台演进,薄膜电容在车载逆变器、OBC(车载充电机)、DC-DC转换器等关键模块中发挥着不可替代的作用。数据显示,2024年全球新能源汽车用薄膜电容器市场规模达72亿元,2025年预计达到89亿元,同比增长23.6%。薄膜电容的单车价值量也在提升。从2019年的322元/辆提升到2024年的434.5元/辆,随着800V高压平台和多电机配置的普及,这个数还会继续涨。四、涨价潮的"传导链":从钽电容到MLCC,再到铝电解和薄膜

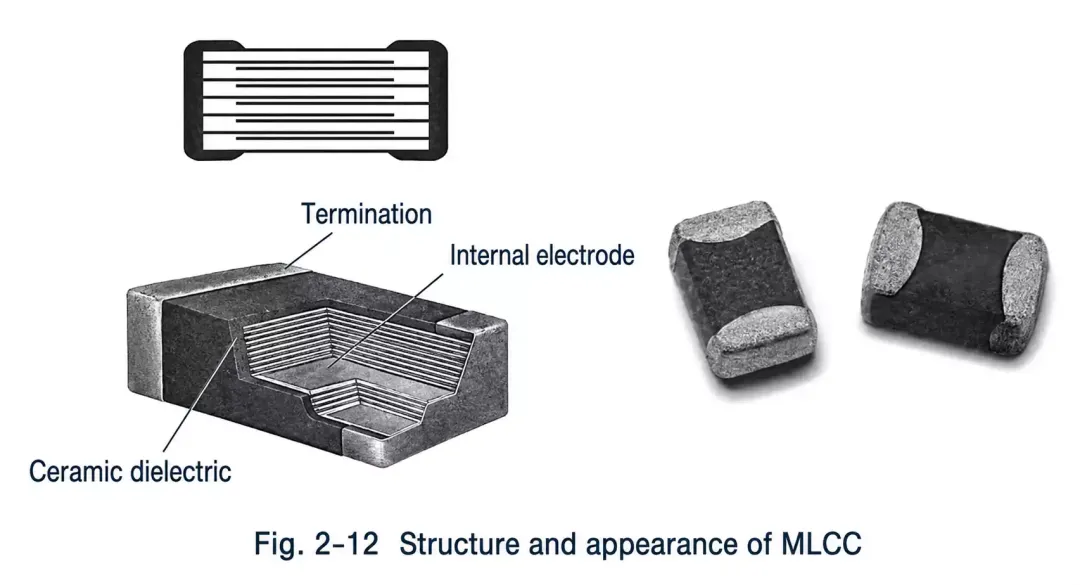

这轮被动元件涨价不是孤立事件,而是一场全品类、多轮次、跨区域的涨价潮。- MLCC(2025年下半年开始,村田、三星电机等涨幅10%-35%)

- 铝电解电容(2026年6月尼吉康、佳美工全线涨价10%-15%)

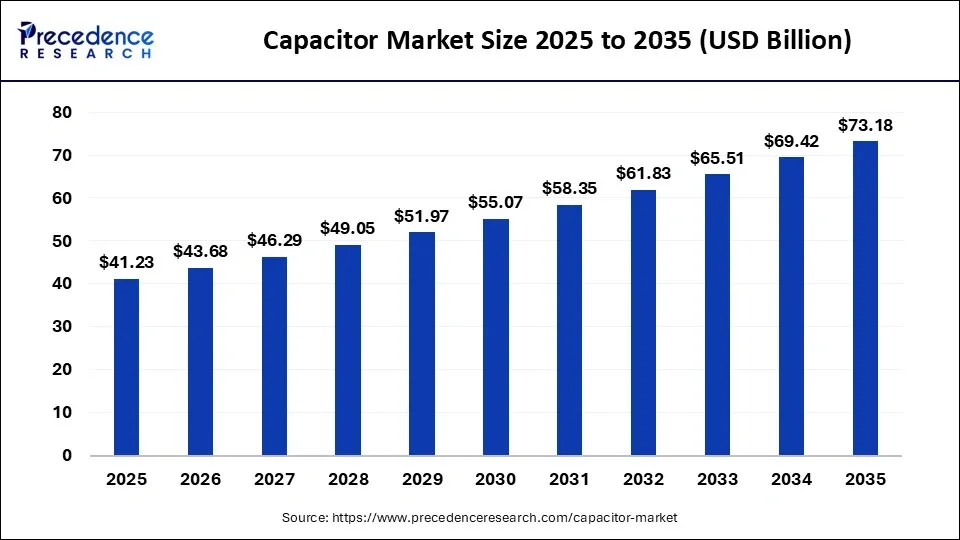

钽电容是这轮涨价的"风向标",也是涨幅最大、持续性最强的品类。2025年Q2分销渠道率先上调15%,Q4整体涨幅达20%-25%,2026年Q1再涨10%,Q2又涨10%-15%,全年累计涨价目标直指50%。MLCC也不遑多让。2026年3月中下旬,村田、太阳诱电、TDK、三星电机等相继发出涨价通知,涨幅在10%至35%之间。部分AI专用型号交期已超过20周。高盛近期研报甚至指出,在当前的AI服务器物料清单成本构成中,MLCC已赫然上升为第三大成本项,仅次于GPU和存储芯片。高盛认为,MLCC很可能成为AI产业链的下一个供应瓶颈。图6:全球电容市场规模预测(2025-2035,单位:十亿美元)五、小结

尼吉康这次涨价,表面看是一纸通知,背后却是整个AI时代对"工业大米"的重新定义。从50kW到300kW,从3万颗MLCC到60万颗,从铝电解到薄膜电容再到超级电容——AI算力的每一次跃升,都在倒逼电容技术的迭代和价值的重估。涨价潮里,有人焦虑,有人机遇。对下游厂商来说,短期是成本压力,长期是供应链重构的倒逼;对投资者来说,这是一场关于"AI基础设施中的基础设施"的价值发现。最后送大家一句话:当AI的算力狂飙突进时,别忘了那些默默站在电源旁边、承受纹波和浪涌的小家伙们——它们正在经历自己的"黄金时代"。— 本文仅供大家学习和参考,难免有不对的地方欢迎指正—