中国居民境外资产投资渠道深度研究报告

报告日期:2026年6月19日核心背景:2026年5月22日中国证监会等八部门联合印发《综合整治非法跨境证券期货基金经营活动实施方案》,跨境互联网券商(富途、老虎、长桥等)被定性为非法经营证券业务并遭重罚,存量用户面临"只能卖出、不能买入"的清退安排。在此背景下,内地居民投资境外资产的合规路径格局已发生根本性重塑。

一、四大合规渠道全景概览

2026年的监管格局下,内地居民配置境外资产仅剩四条官方认可的合规路径:QDII基金/ETF、港股通(含南向ETF通)、跨境理财通(南向通)、香港互认基金。任何绕过上述渠道、通过境外券商APP直接开立账户进行港美股交易的行为,均已被纳入非法跨境证券业务的整治范畴。

| QDII基金/ETF | ||||

| 港股通 | ||||

| 跨境理财通 | ||||

| 香港互认基金 |

二、渠道一:QDII基金/ETF

2.1 交易费用结构

QDII基金的交易费用分为一次性申赎费用和持续性运作费用两大类别。对于场外A类份额,申购费率基准通常为0.5%-1.5%,但通过天天基金、蚂蚁财富等互联网渠道普遍可享受一折优惠,实际申购费率降至0.05%-0.15%。 (中国证券监督管理委员会) 赎回费采用阶梯式递减设计:持有7天以内通常收取1.5%的惩罚性费率,持有30天-1年约为0.5%,持有2年以上多数产品可免除赎回费。

场内交易的QDII ETF则采用完全不同的收费模式——无申购赎回费,仅需支付券商交易佣金(可低至万分之一),买卖一次合计约0.02%,成本远低于场外申赎。 这一特性使QDII ETF成为大额资金、高频交易场景下的首选工具。然而,场内交易需警惕折溢价风险:当外汇额度紧张时,套利机制失效,场内价格可能大幅偏离基金净值。2026年3月,纳指科技ETF景顺溢价率一度超过20%,景顺长城纳斯达克科技市值加权ETF溢价率也曾达20.42%。

2.2 持仓费用详解

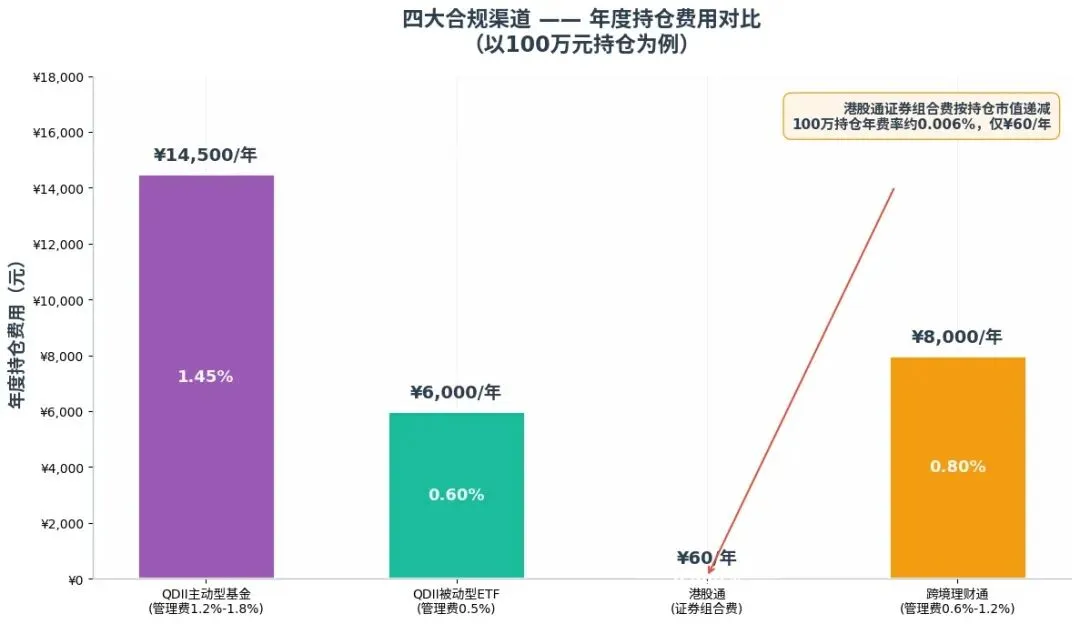

QDII基金的年度持仓成本由管理费和托管费构成,合计约为0.6%-2.15%,从基金资产中按日计提、按月支付,投资者无需额外操作,看到的是已扣除费用后的净值。主动管理型QDII(如全球股票精选)的管理费率通常为1.2%-1.8%,而被动指数型QDII ETF的管理费率可低至0.5%、托管费0.1%,总运作费率仅0.6%左右。

以100万持仓规模为例,选择主动型QDII的年运作费用约为1.2万-1.8万元,而选择被动型ETF仅需5000-8000元,两者相差4000-10000元/年。对于追求长期复利效应的投资者,这种费率差异在长期维度上会产生显著的影响。

2.3 个人所得税政策

QDII基金具有显著的税收穿透优势。投资者通过QDII基金间接持有境外资产时,基金层面已代扣代缴相关税费,个人投资者赎回时取得的收益目前暂免征收个人所得税。 这与直接持有境外股票形成鲜明对比——直接投资的资本利得和股息红利需按20%税率自行申报。因此,QDII在税务效率上是最优的合规渠道之一。

2.4 政策风险与额度瓶颈

QDII基金面临的首要政策风险是外汇额度约束。截至2025年末,全市场QDII累计批准额度约1708.69亿美元,证券基金类约942.9亿美元,但需求端呈爆发式增长。 2026年以来,近半数QDII基金暂停申购或实施严格大额限购,热门产品单日申购上限低至10元,形同"冰封"。 3月国家外汇管理局虽新增53亿美元额度,但"很快被市场配置需求填平"。

额度紧张的连锁效应是场内高溢价常态化。当申购通道被堵死,套利机制失效,资金只能在二级市场抢购现有份额,推高交易价格。投资者追高买入高溢价ETF后,一旦溢价回落,即使底层资产未下跌,也可能遭受额外损失。 华泰柏瑞基金指出,溢价率超过5%即需警惕,超过10%时追高风险显著增加。

2.5 投资门槛

QDII基金的门槛极低——场外份额通常1元起投,适合任何资金规模的投资者。场内ETF则需通过证券账户交易,受券商佣金门槛影响(通常最低5元/笔),但大额资金可协商至更低费率。资金规模较大的投资者,QDII ETF的场内交易佣金可谈至万分之一甚至更低。

三、渠道二:港股通(含南向ETF通)

3.1 交易费用结构

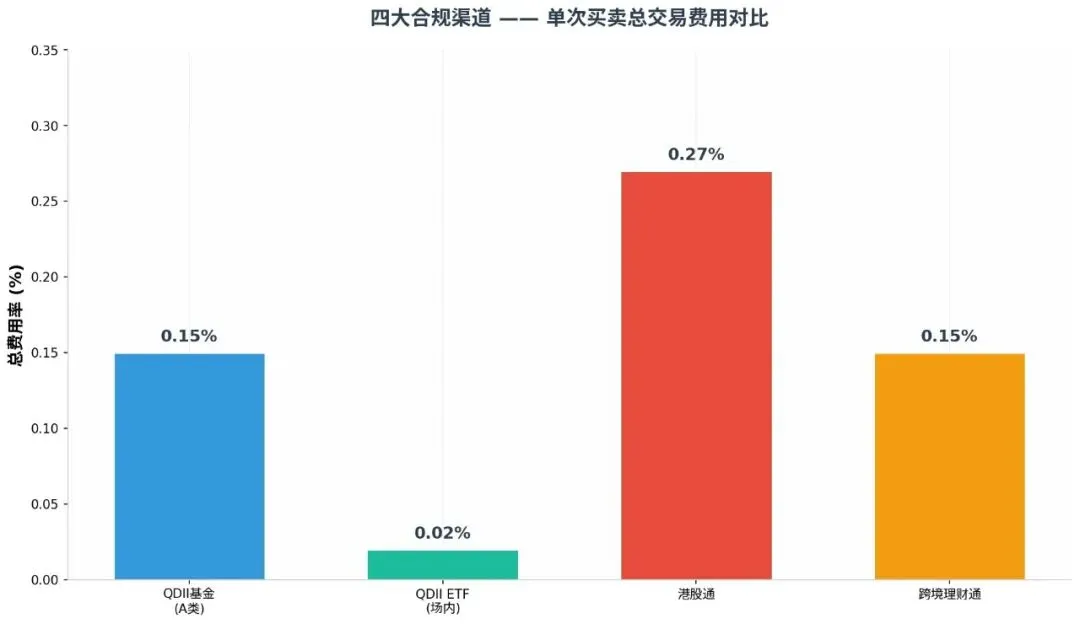

港股通的交易费用由券商佣金和香港市场税费两部分组成。券商佣金方面,行业默认水平约为成交金额的0.03%(万三),但资产规模较大的客户通过客户经理协商可降至万分之一甚至更低。 香港市场税费则采用双边征收机制,无论买入还是卖出均需缴纳。

以10万港元成交金额计算,一次完整买卖(买入+卖出)的税费成本约为成交金额的0.24%-0.27%(不含券商佣金)。 若券商佣金按万三计算,则总成本约0.30%;若佣金降至万一,总成本可压缩至0.26%。这一成本水平显著高于A股交易(A股印花税仅卖出时征收0.05%),但低于通过境外券商直接交易港股的综合成本。

3.2 持仓费用:证券组合费

港股通最独特的持仓费用是证券组合费,由香港中央结算有限公司按投资者持有港股市值逐日计收,年费率根据持仓市值分段递减。

以100万港元(约93万人民币)的持仓规模为例,年费率约为0.006%,年度持仓费用仅约60港元。以300万港元(约279万人民币)的持仓规模为例,年费率约为0.005%,年度持仓费用仅约150港元。 这一费用水平几乎可以忽略不计,是港股通相较于QDII基金的核心成本优势——QDII基金的年管理费率(0.5%-1.8%)是港股通证券组合费的100-360倍。

3.3 汇率成本与人民币结算机制

港股通采用港币报价、人民币交收的结算机制。投资者无需自行换汇,券商通过中国结算统一进行币种兑换。但汇率风险并未消失,而是转化为汇兑损益:买入时人民币兑换为港币,卖出时港币兑换回人民币,两次换汇存在价差损耗。

汇率成本对交易频率高度敏感。若投资者频繁交易(如日内T+0多次买卖),汇率损耗会显著累积。招商证券测算,对于高频交易者,年化汇率损耗可能达到1%-3%。 因此,港股通更适合中长期持有策略,而非短线频繁交易。2023年以来,香港市场已推出"双柜台模式"(人民币柜台股票),未来若人民币柜台股票纳入南向通,汇率敞口有望进一步收窄。详见《QDII、QDLP、香港互认基金、跨境理财通方式解读 》。

3.4 个人所得税政策

通过港股通投资港股,股息红利的税务处理分为两个层面:

(1)香港层面:香港对非居民股息不征收预扣税,因此股息收入在香港层面免税。

(2)中国层面:投资者取得的股息红利属于"利息、股息、红利所得",应按20%税率缴纳个人所得税。但港股通采用代扣代缴机制,中国结算在收到股息后按20%税率代扣,投资者无需自行申报。 这一机制与A股股息红利税(持有1年以上免税)不同,港股通股息红利无减免优惠,统一按20%征收。

需要注意的是,由于双重征税机制,涉及企业所得税和个人所得税的叠加,通过港股通投资中国移动(00941.HK)、中国海洋石油(00883.HK)等红筹股时,股息税高达28%。详见《(H股和红筹股的股息税差异 》。

资本利得方面,目前通过港股通买卖港股取得的差价收入暂免征收个人所得税。这一政策与A股市场一致,为投资者提供了显著的税务优势。

3.5 政策风险

港股通的政策风险较低,作为经国务院批准、证监会与香港证监会联合监管的互联互通机制,其制度框架稳固。2025年以来,南向ETF通持续扩容,标的从17只增至31只,覆盖美股、韩股、日股、澳股等市场。 2026年5月22日八部门联合方案明确将港股通、QDII、跨境理财通、互认基金列为合规渠道,进一步巩固了其制度地位。

3.6 投资门槛

港股通的开通门槛为前20个交易日日均资产不低于50万元人民币,加上风险测评C4及以上、港股通知识测试80分以上。 对于资产规模较大的投资者,门槛完全满足。值得注意的是,开通后资产可自由调拨,无需持续维持50万。

四、渠道三:跨境理财通(南向通)

4.1 政策框架与准入条件

跨境理财通是粤港澳大湾区金融互联互通的核心安排,2024年2月升级的"2.0版本"在准入门槛、投资额度、产品范围等方面大幅放宽。 南向通允许大湾区内地居民通过境内银行或证券公司,投资港澳合作机构销售的合资格理财产品。

4.2 产品范围与费用结构

南向通合资格产品限定为R1-R4风险等级的公募证券投资基金(不含商品期货基金),覆盖债券型、混合型、股票型基金。 产品由港澳合作机构筛选推荐,内地销售机构进行风险评估和适当性匹配,整体风控较严。

费用方面,跨境理财通产品以基金为主,费用结构与QDII基金类似:申购费约0.1%-1.5%(部分渠道可打折)、管理费0.5%-1.5%/年、托管费0.1%-0.25%/年。由于产品由银行代销,可能存在一定的销售服务费加成。

4.3 个人所得税政策

通过跨境理财通取得的收益,税务处理与QDII基金类似——基金层面代扣代缴,个人投资者赎回时暂免个人所得税。但若投资的是香港互认基金产品,分红所得需按20%税率缴纳个人所得税。详见《QDII、QDLP、香港互认基金、跨境理财通方式解读 》。

4.4 政策风险

跨境理财通的政策风险较低,由人民银行广东省分行、深圳市分行与港澳金融管理局联合监管。但需注意其地域限制性——仅面向大湾区居民开放,且产品范围相对有限(R1-R4基金),无法直接购买个股或ETF。未来政策可能进一步放宽产品范围和投资额度,但短期内灵活性不及港股通。

五、渠道四:香港互认基金

5.1 机制与特点

香港互认基金(MRF)是指经中国证监会认可、在内地公开销售的香港注册基金。与QDII不同,互认基金不受QDII额度约束,唯一的限制是两地约定的销售比例。目前北上互认基金的投资主要集中在亚太地区,数量和规模占比均超过50%。

互认基金的一大特色是提供多样化的份额选择,包括具备汇率对冲功能的份额,使投资者能够有效管理汇率风险。此外,大多数互认基金还提供定期派息和收益再投资选项,增加了投资的灵活性。

5.2 费用与税务

互认基金的费率结构整体高于QDII基金:申购费约1%-2%,管理费约1%-1.5%/年,多数产品免赎回费。税务方面存在明显劣势——内地个人投资者通过互认基金投资取得的分红所得(无论现金分红还是红利再投资),需按20%税率缴纳个人所得税,由内地销售机构代扣代缴。

申赎周期也是互认基金的短板——由于涉及跨境信息和资产交割结算,流程较为繁琐,赎回时长通常需要T+5个工作日以上,远不及QDII基金的T+3/T+4到账速度。 详见《 QDII、QDLP、香港互认基金、跨境理财通方式解读 》。

六、渠道五:境外券商(富途/老虎等)——合规风险警示

6.1 监管定性:非法经营证券业务

2026年5月22日,中国证监会依法对富途、老虎、长桥等跨境互联网券商立案调查并作出行政处罚事先告知书。证监会明确指出,上述机构未经证监会核准,未取得经营证券经纪业务许可,在境内开展证券交易营销推广、处理交易指令等业务,构成非法经营证券业务。

处罚力度空前:富途拟被罚没18.5亿元,老虎拟被罚没4.112亿元,两家公司CEO各被处以125万元个人罚款。同日晚间,证监会等八部门联合印发《综合整治非法跨境证券期货基金经营活动实施方案》,设置两年集中整治期清理非法存量业务。

6.2 存量用户的现实困境

根据八部门方案,集中整治期内(2026-2028年),境外机构禁止为存量投资者在境内提供买入交易、转入资金等服务,只允许单向卖出交易并转出资金。 富途和老虎已公告自2026年6月12日起执行该安排。

这意味着,存量账户虽可保留,但已无法新增买入任何股票或开仓,只能卖出持仓并转出资金。从功能角度看,该渠道已丧失投资价值。

6.3 税务合规风险

通过富途等境外券商投资取得的收益,税务处理与合规渠道截然不同。投资者需要自行申报境外投资收益,包括股息红利(20%税率)和资本利得(20%税率)。2024年以来,北京、上海、深圳、杭州等多地税务局已启动境外收入专项核查,部分投资者被要求补缴2022-2024年度的境外投资收益个税。

中美税收协定下,美股股息在美国预扣10%(提交W-8BEN表格后),但在中国仍需补缴10%差额(合计20%)。资本利得在美国通常无需缴税(非美国税务居民),但在中国需按20%全额缴纳。 更重要的是,CRS(共同申报准则)已在中美之间实施,中国税务机关可通过信息交换获取境外账户信息和收益数据,未申报的境外收入面临补税+滞纳金+罚款的风险。

6.4 资金出境合规风险

个人每年5万美元的便利化购汇额度明确禁止用于境外证券投资。通过旅游、留学等名义购汇后实际用于投资,属于"骗汇"行为,一经查实可能面临列入外汇"关注名单"、罚款、影响个人征信等后果。 对于资金规模较大的投资者,即使分多年换汇,资金来源的合规性也难以完全证明。

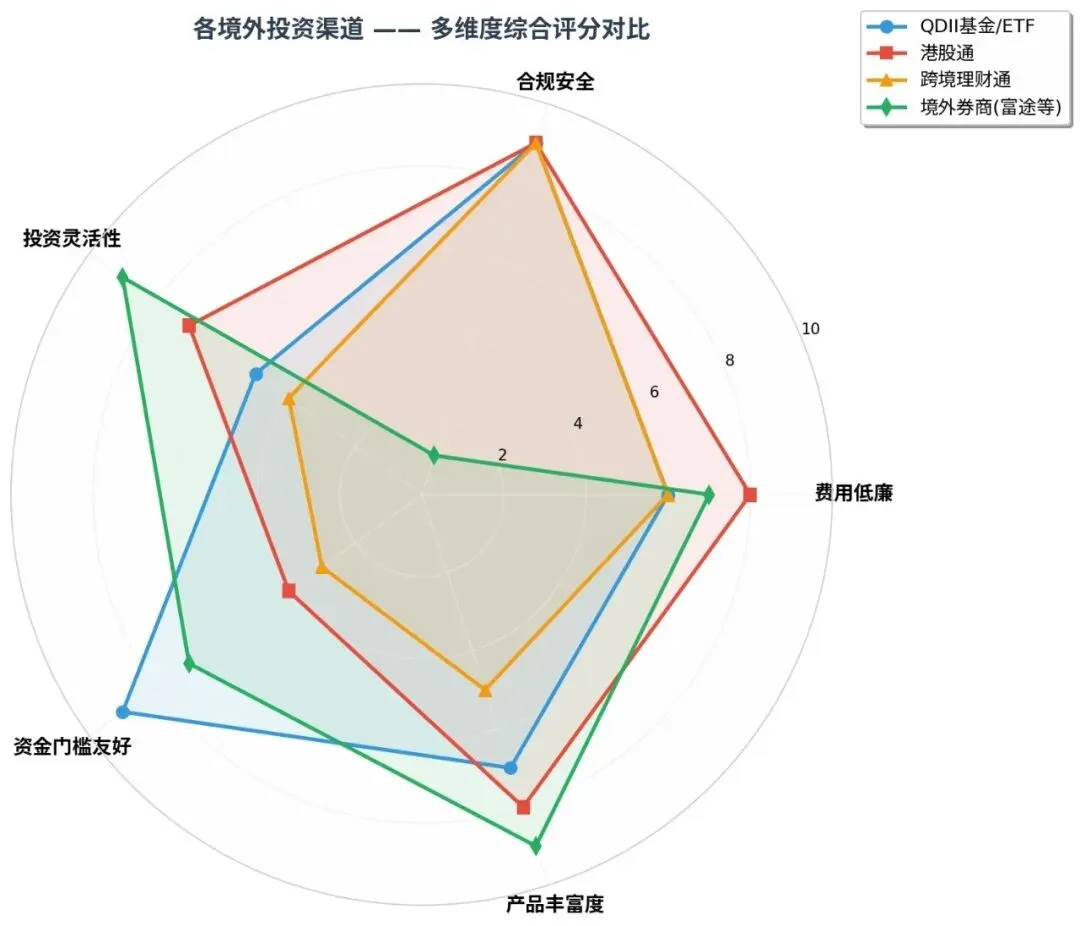

七、五维深度对比分析

7.1 交易费用对比

以单次10万元等值金额的完整交易(买入+卖出)为基准:

| 最低 | |||

结论:对于高频交易者,QDII ETF场内交易成本最低;对于低频长期投资者,各渠道交易费用差异不大。

7.2 持仓费用对比

| 极低 | |||

结论:港股通在持仓费用上具有碾压性优势——100万持仓的年费用仅约50-80元,而QDII基金的年费用可达上万元。对于长期持有策略,港股通的成本优势极为显著。以300万持仓规模为例,选择港股通替代QDII主动基金,每年可节省约3.5万-5.3万元的持仓费用。

7.3 税务效率对比

| 最优 | ||||

| 较优 | ||||

| 最优 | ||||

结论:QDII基金和跨境理财通在税务效率上最优(暂免),港股通次之(股息20%代扣、资本利得暂免),境外券商最差(需全额自行申报20%)。

7.4 政策风险对比

| 最高 | |||

| 已定性非法 |

7.5 投资门槛与灵活性对比

八、配置策略建议

8.1 不同资金规模的渠道选择

8.2 境外券商存量用户的退出建议

鉴于2026年6月12日起富途、老虎已停止存量用户的买入和资金转入功能,建议存量用户:

制定退出时间表:在未来6-12个月内,分批次卖出境外券商账户中的持仓,避免集中抛售导致的市场冲击成本。

资金回流路径:将卖出资金通过合规渠道汇回境内。若资金规模较大,建议咨询专业税务顾问,确保境外收益的税务申报合规。

保留交易记录:完整保存境外券商账户的交易记录、对账单和境外纳税凭证,以备中国税务机关核查时使用。

税务合规评估:整理2022-2025年度的交易记录,评估是否需要补申报境外投资收益。建议咨询税务顾问,主动合规可降低处罚风险。

8.3 费用优化实操技巧

港股通费用优化:

与券商协商佣金至万分之一(50万以上资产完全有议价能力),每年可节省数千元交易成本

减少交易频率,采用月度/季度调仓策略,降低印花税累积

关注人民币柜台股票纳入南向通的进展,未来可减少汇率损耗

QDII ETF费用优化:

只在溢价率低于2%时买入,溢价超过5%时坚决观望

大额资金(如单次50万以上)优先通过场内交易,避免场外申赎的费率损耗

选择运作费率低于0.8%的被动型产品

九、总结与核心结论

2026年的跨境投资监管格局已发生根本性转变。在八部门联合整治方案出台后,富途、老虎等跨境互联网券商已被彻底排除在合规选项之外,存量用户面临功能受限(只能卖出不能买入)和资金清退的双重压力。对于追求合规、可承受中高风险的投资者而言,境外资产配置应聚焦于以下核心结论:

| 港股通 | |||

| QDII ETF(场内) | |||

| 跨境理财通 | |||

| 香港互认基金 | |||

| 境外券商(富途等) | 已不合规,建议有序退出 |

最重要的行动建议:在2026年下半年的窗口期内,境外券商存量用户应优先完成账户的有序退出和资金回流,同时开通港股通和低佣金证券账户,建立以港股通为主体、QDII ETF为补充的合规境外资产配置体系。

十、信息来源

中国证券监督管理委员会 (https://www.csrc.gov.cn/csrc/c100028/c7634330/content.shtml) 叩富同城理财((http://licai.cofool.com/ask/qa_5107832.html)) 第一财经(https://www.yicai.com/video/102906271.html) 腾讯网(https://news.qq.com/rain/a/20250609A0522B00) 21经济网 (https://www.21jingji.com/article/20260319/herald/140daa5176377a6d696e8f2ec97e43b7.html) 财新网 (https://finance.caixin.com/2026-06-08/102452192.html) 界面新闻(https://www.jiemian.com/article/10722938.html) 央广网财经 (https://finance.cnr.cn/gundong/20260528/t20260528_527638362.shtml) 东方财富网

(https://finance.eastmoney.com/a/202601103614959256.html)