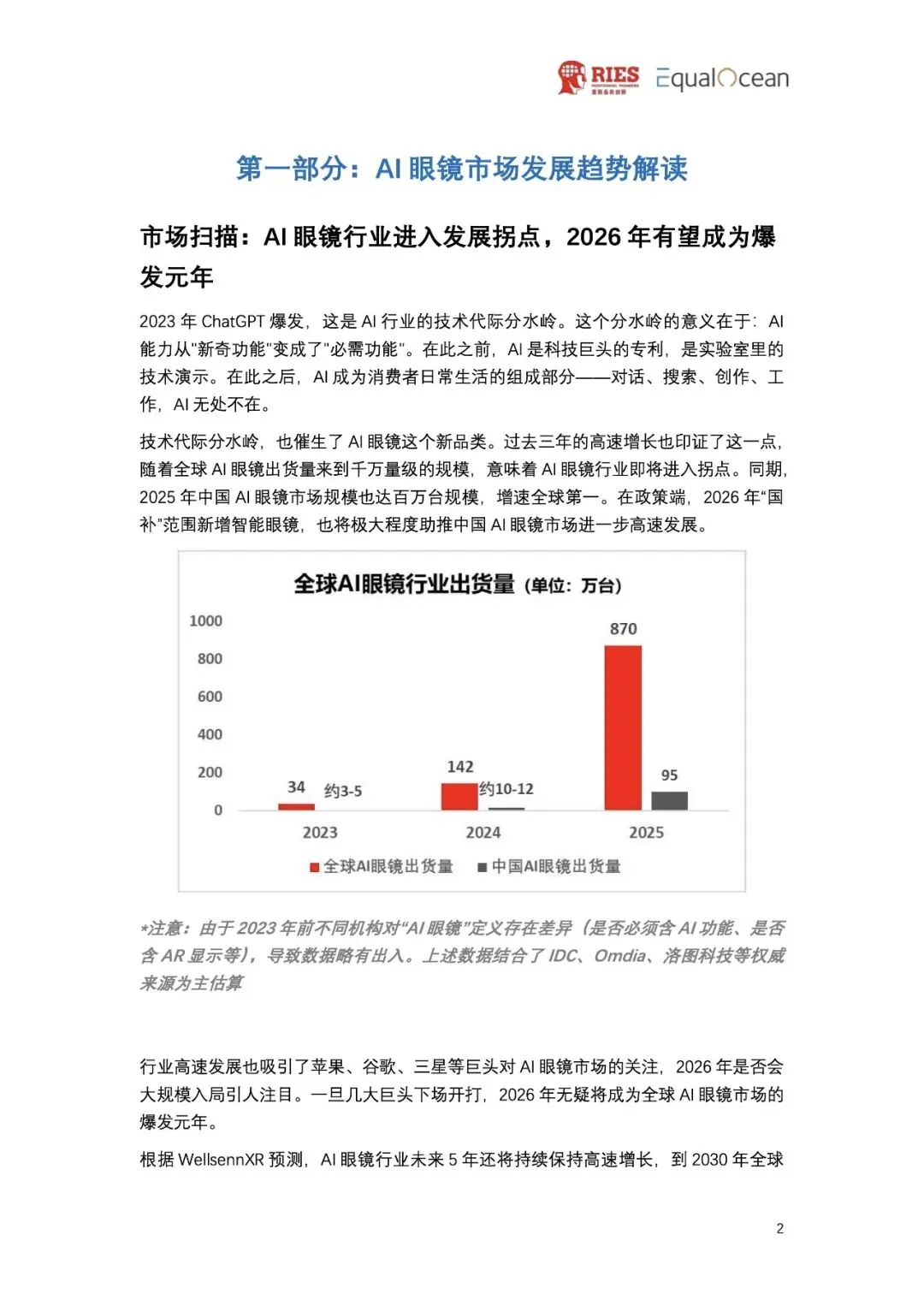

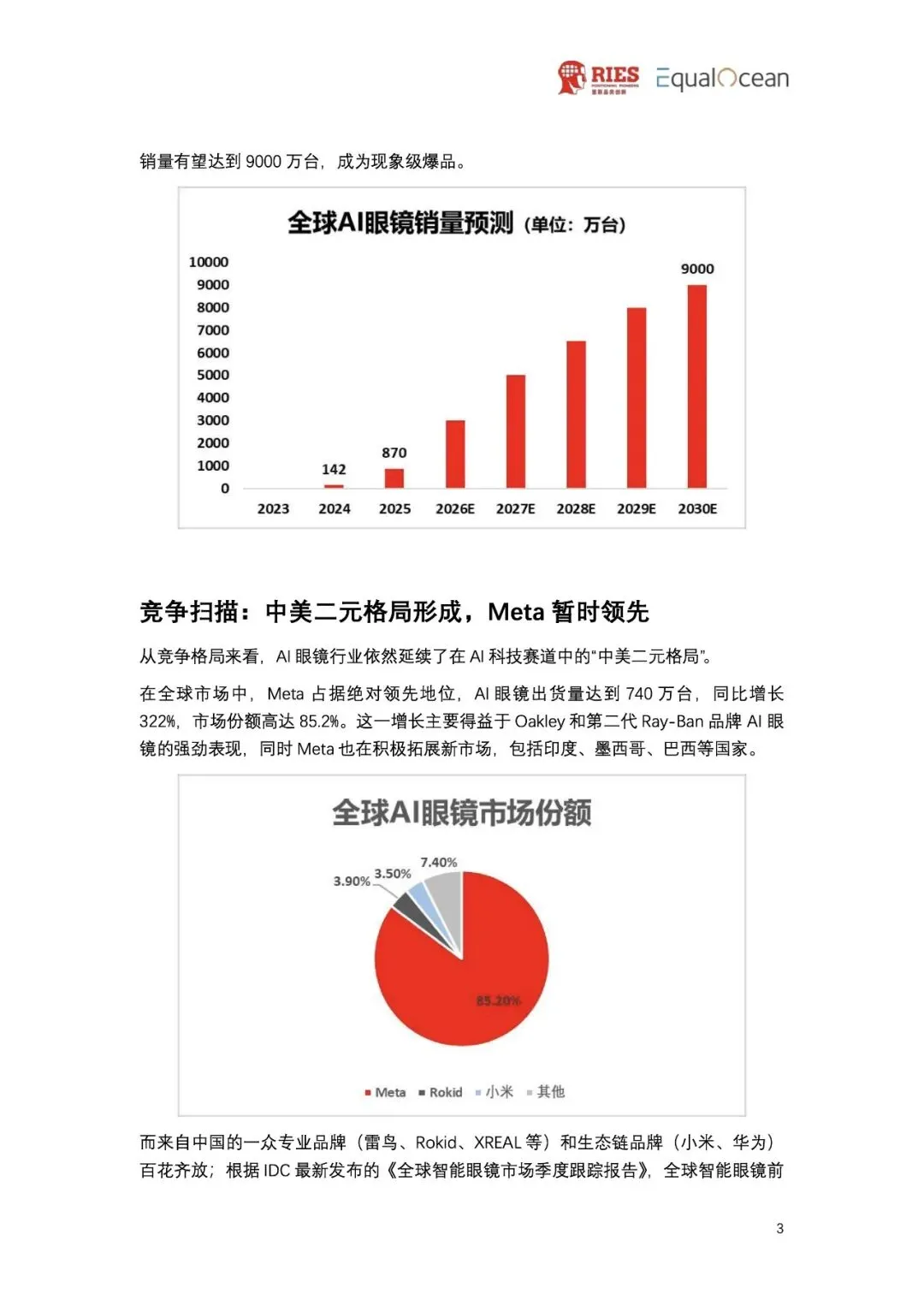

2023年34万台,2025年870万台,2026年预计突破1000万——AI眼镜这个品类正在经历三年25倍的野蛮生长。但这桌盛宴的C位只坐了一个人:Meta,全球85.2%的市场份额。

中国品牌包揽了第二到第五名,加起来的量还不够Meta零头。这不是技术差距,是品牌认知的鸿沟。

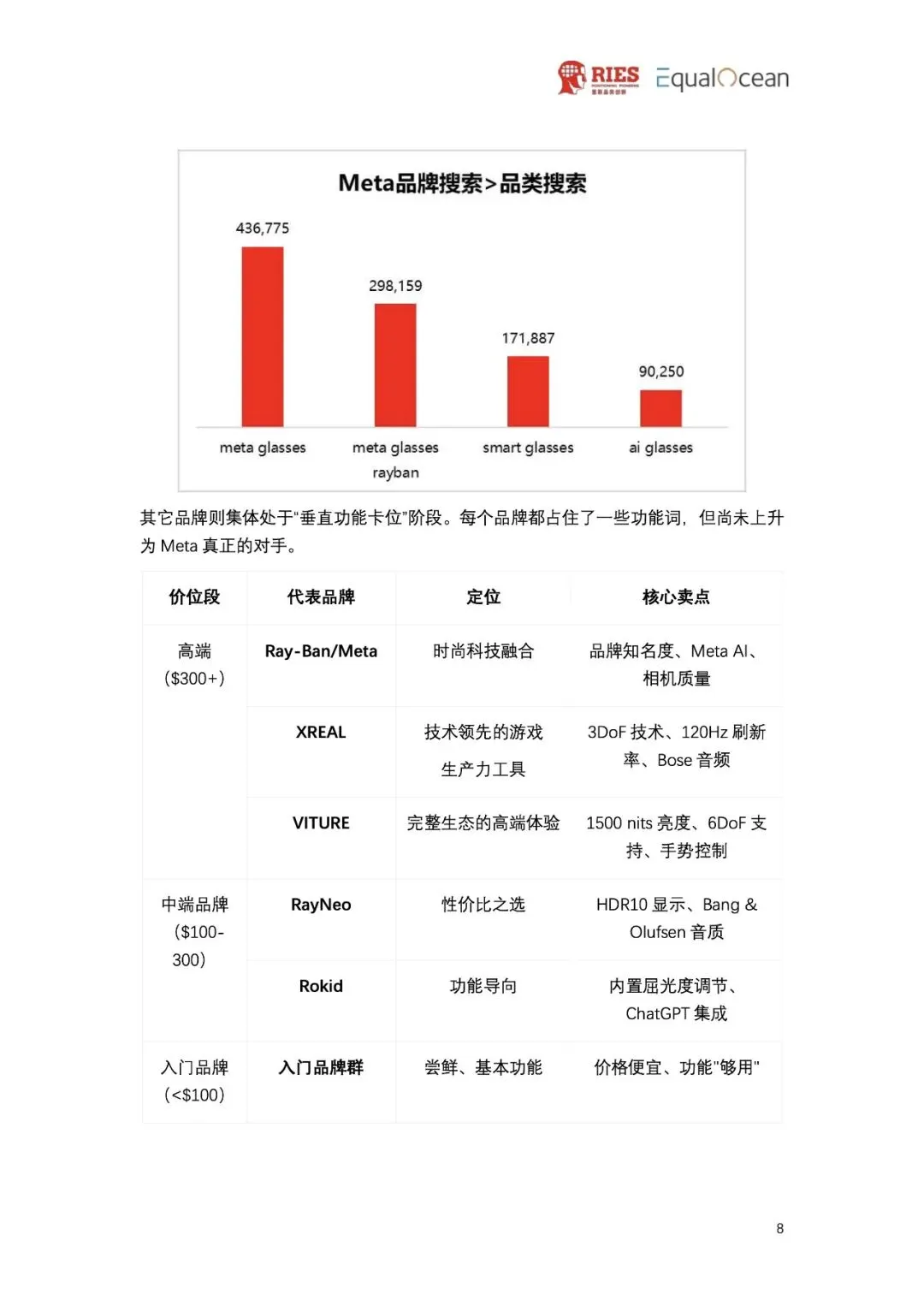

三年25倍,Meta一个人在吃独食

先看几个数。2025年全球AI眼镜出货870万台,Meta旗下Ray-Ban和Oakley两条产品线包揽了740万台,同比增长322%。剩下的蛋糕由小米、雷鸟、Xreal、Viture四家中国企业分食。

差距不只在销量。在亚马逊美英法德四大站点超过10000条消费者评论中,"Ray-Ban Meta"的提及频率碾压所有竞品。用户不是在比参数,而是直接把这个品类等同于一个品牌。

更扎心的是广告竞价数据。"AI glasses"每次点击成本4.54美元,"smart glasses"只要0.58美元。广告主在用真金白银投票——AI这个词背后的购买意愿更强,而Meta恰好抢先占据了用户心中"AI眼镜"这个位置。

更微妙的是心智占位。万条评论分析显示,消费者提到AI眼镜时使用的词汇正在从"smart glasses"向"AI glasses"迁移——后者的月搜索量虽然在绝对数上还不及前者,但2025年下半年增长了超过300%。广告竞价数据更直白:"AI glasses"单次点击成本4.54美元,"smart glasses"只要0.58美元。品牌方正在用真金白银给"AI"这个词投票,而Meta已经把这个词占住了。

中国品牌喊了两年"弯道超车",但现实是:Meta种下的品牌心智已经长成了护城河。

中美两套打法,没有谁更高明

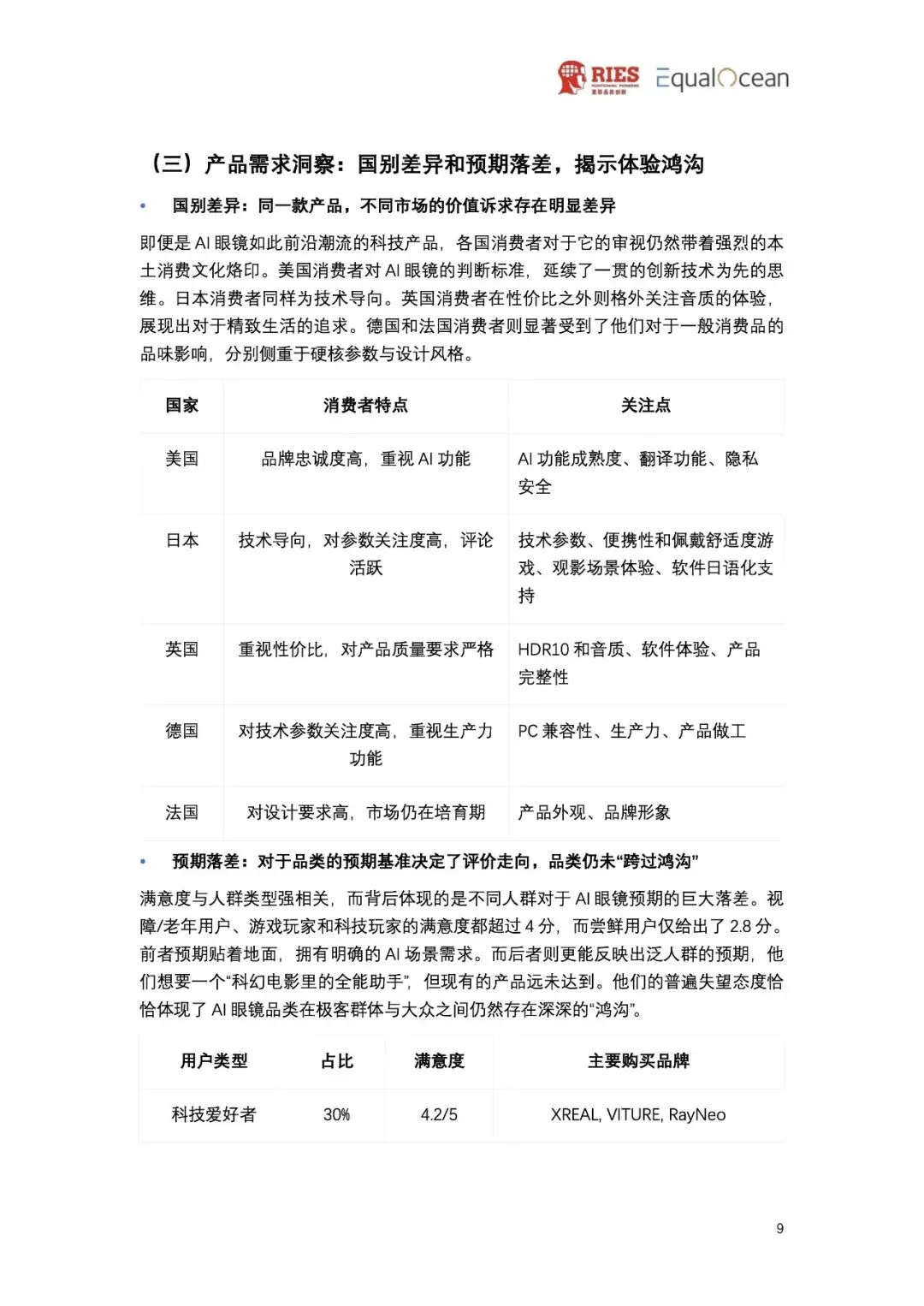

中国军团的阵容其实不弱。小米走生态链路线,靠手机和IoT协同拉动;雷鸟、Xreal、Rokid走专业路线,在显示技术上各有积累。2025年中国市场增速全球第一,2026年"国补"新增智能眼镜品类,政策面也在推。

但打法上有本质差异。Meta的策略是:先不做AR显示,把眼镜做成"戴在脸上的AI助手",压低价格、控制重量、强化拍摄和翻译功能。Ray-Ban Meta本质上是一副长得像普通眼镜的AI设备,不需要用户改变任何习惯。

中国品牌则多数在赌AR。雷鸟和Xreal的旗舰产品都有显示模块,试图在一副眼镜里塞进整个信息屏幕。技术路线更激进,但代价是重量、续航、价格都更不友好。

两条路线没有对错,但市场已经给出了倾向——2025年全球消费者用钱包选择了"无显示的AI眼镜"。Meta吃到了品类教育的第一口红利,而中国品牌的AR梦想还在等一个"杀手场景"。

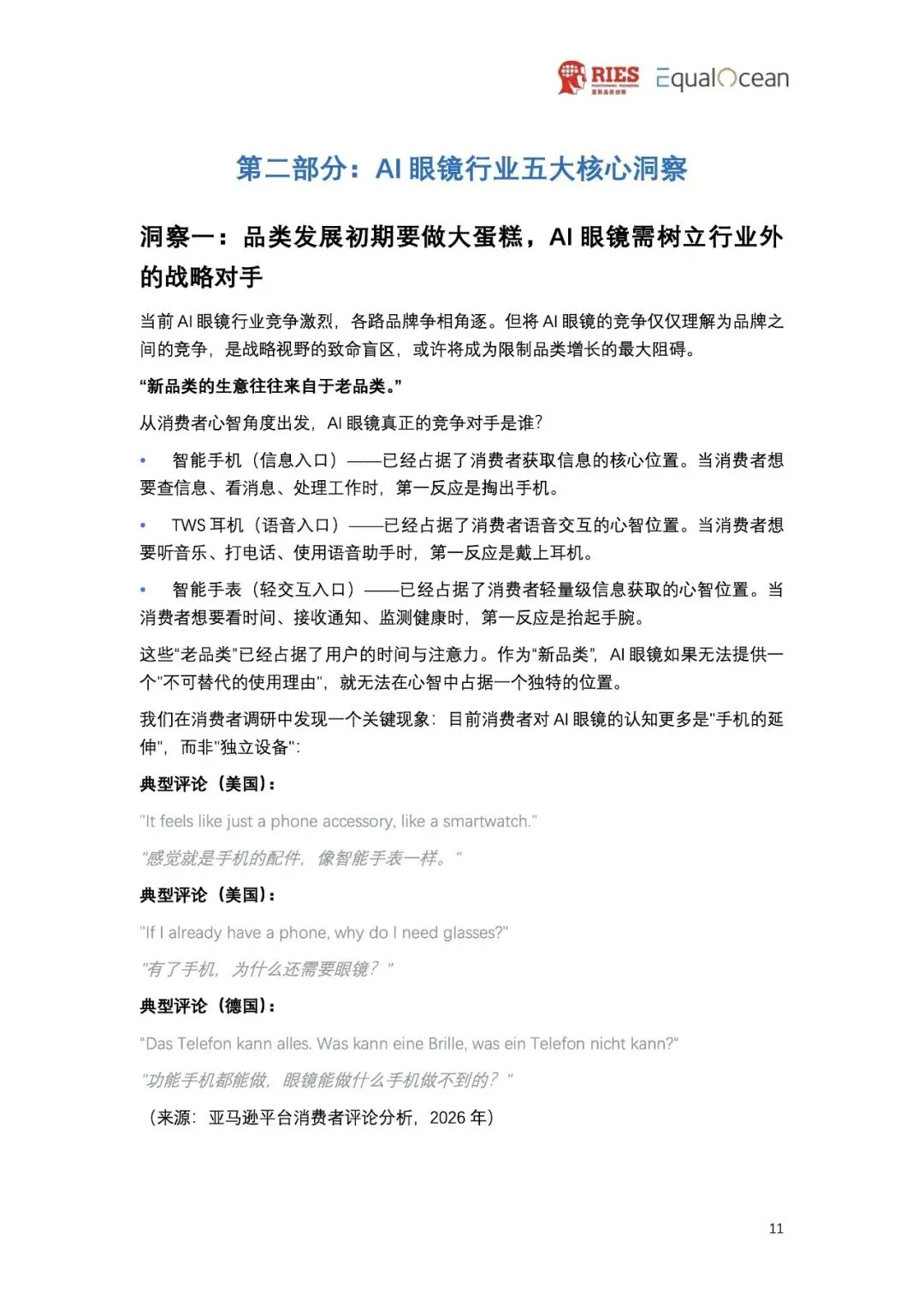

谁在买?六类人的共同答案

里斯从万条评论中扒出了六类AI眼镜消费者:科技爱好者占30%,内容创作者25%,旅行者/商务人士20%,游戏玩家15%,价格敏感和视障老年群体各占5%左右。

他们的购买理由高度一致:AI助手和拍摄是两个绝对主力。但如果细拆"AI助手"这个笼统概念,翻译是提及频率最高的单一场景。排在后面的是实时信息查询、会议记录和语音控制。

真正值得警惕的是:前三类人加起来占了75%,但他们买的不是"智能眼镜",是"Meta的智能眼镜"。这个品类的消费决策逻辑跟买手机完全不一样——没有人在纠结芯片跑分和屏幕分辨率,他们只是在选自己信任的品牌。

这意味着中国品牌陷入了一个哑铃困境:要么做技术堆料的AR眼镜去拼发烧友群体,要么做轻量级AI眼镜跟Meta正面抢心智。两条路都不好走,前者市场不够大,后者品牌不够强。

缺的不是技术,是一个"必须戴"的理由

AI眼镜行业最大的尴尬藏在这组数据背后:品类还在爆发前夜,但没有人能说清楚——用户为什么要每天戴着它出门?

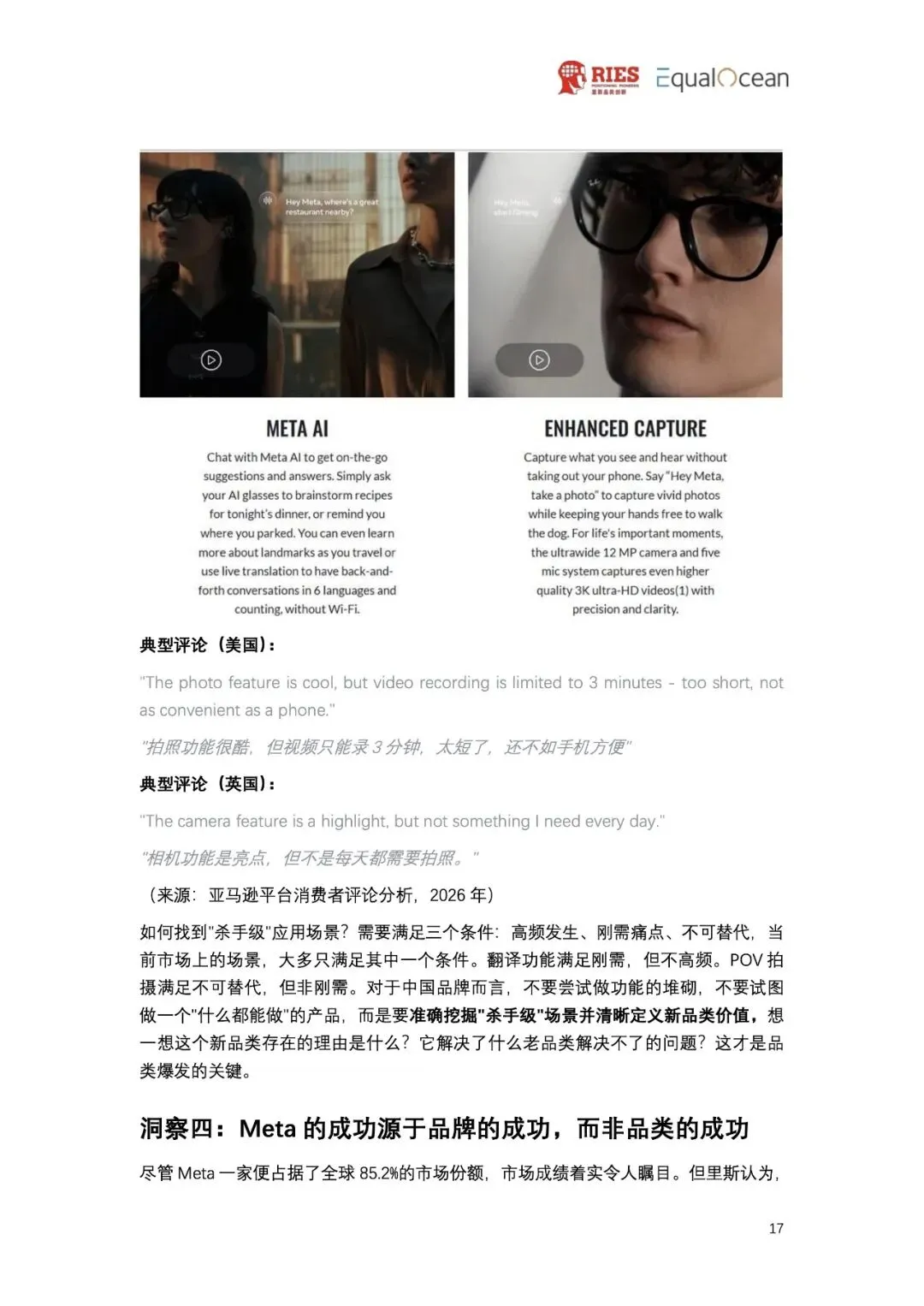

拍摄功能不能替代手机,甚至不如拿手机方便。AI翻译在多数日常场景中用不上。语音助手和AirPods没本质区别。Meta做得最好的事不是技术创新,而是让产品看起来不像"新品类"——它戴着像普通雷朋太阳镜,用户不需要做任何心理建设。

这种策略的隐患也很明显:如果AI眼镜的价值最终被定义为"会拍照的太阳镜",那整个品类的天花板就到头了。一个没有独立价值的品类,永远只能做其他品类的附庸。

杀手场景可能在哪儿?里斯给出了几个方向但无法断言。翻译是目前最强的需求锚点,但仅靠翻译撑不起一个万亿赛道。导航、健康监测、实时字幕——每个听起来都不错,没有哪个能单独说服用户戴上眼镜。

中国品牌要做的不是等待一个从天而降的爆款场景,而是在自己的技术路线上去定义场景。把AR从"手机屏幕的延伸"变成"只有眼镜才能做到的事",这才是破局点。

WellsennXR预测,到2030年全球AI眼镜销量有望达到9000万台。这个数字看着诱人,但它默认了一个前提:品类能找到独立的场景价值。如果最终AI眼镜只是"戴在脸上的GoPro"或者"不用掏手机的翻译器",那9000万就是个永远追不到的梦。

真正让中国品牌焦虑的不只是Meta当前的份额,而是苹果、谷歌、三星这些巨头还没真正下场。三家一旦各自拿出AI眼镜产品,凭借已有的生态系统和品牌信任,格局会在一个季度内被改写。留给创业公司的时间窗口不算充裕,但也正因为巨头还没出牌,中国品牌还有机会定义品类标准——尤其是在显示技术这个Meta暂时没碰的赛道上。

中国品牌面前的四道考题

里斯在最后给中国品牌列了四个问题。

你是什么?需要清晰地定义品类。AI眼镜、AR眼镜、智能眼镜——这三个词在市场上混用,消费者根本分不清。自己不把自己讲清楚,就别怪用户记不住。

你的生意来自哪里?需要明确战略对手。Meta占85%,但中国品牌真正的敌人可能不是Meta,而是用户不戴智能眼镜的习惯。品类做大的时候,最大的对手永远在行业外。

你有何不同?需要差异化的价值锚点。小米拼生态、雷鸟拼显示、Viture拼便携——但差异化的方向是不是用户真正在乎的?这才是关键。

你的顾客是谁?需要清晰的原点人群。科技爱好者是跳板不是终点,从发烧友到大众用户之间的鸿沟,需要产品定义来填,不是渠道铺货能解决的。

苹果、谷歌、三星还没真正下场。巨头一旦入场,格局会瞬间重写。留给中国品牌的时间窗口,可能比想象中更短。

数据来源:2026全球AI眼镜行业战略洞察报告