中国手机租赁行业产品与市场机会深度分析报告

随着支付宝新规发布,对手机租赁业务继续加码精细化价格管控要求,针对行业超低价、超高价乱象出台全套定价约束细则,大幅抬高商户合规经营门槛。

新规从两大核心维度划定经营红线:一是增值服务收费标准化,所有可选增值服务收费不得超过商品公允价 5%,杜绝拆分服务费变相抬价;二是租赁订单租金核算分层管控,区分 12 个月及以上长租、短租订单设置不同【年总租金 + 残值】折算上限,同时单独收紧续租定价规则,续租价差、年租金上限均相比首租大幅下调。

无论是新机、二手机还是资源机租赁,商家定价都需严格匹配同规格商品官网指导价区间,叠加新机上市专属价格保护机制,今后手机租赁的租金测算、增值服务收费、续租方案设计,都必须对照新规逐项校验,稍有不慎即触碰价格违规处罚标准。

核心结论

行业格局与规模:2024年中国手机租赁市场规模在217-300亿元区间,预计2025年达350-400亿元。行业集中度低,超头部仅两家(爱租机、人人租),中小平台超千家,同时面临监管收紧与风险高企的局面。

核心风险:2025年政策风险集中爆发,公安部等多部门明确监管红线,定性部分“租机贷”为高利贷。合规已成为行业生死线。

关键机会方向:通用平台赛道红海竞争,机会在于垂直细分与产业链协同。高潜力方向包括合规化场景短租订阅、二手残值闭环、B端企业租赁及跨境出海。

战略定位建议:定位为 “区域玩家+垂直场景专家” ,聚焦残值闭环与跨境出海等差异化优势,避免陷入通用C端红海。

执行摘要:核心发现与战略启示

本报告旨在为企业进入或深化手机租赁业务提供战略决策参考。核心结论基于2024-2026年的公开市场信息、监管动态与竞品分析。行业正经历“增长”与“合规”的双重变奏。一方面,在消费降级、新机迭代加速及信用免押基础设施成熟驱动下,市场保持约18-25%的年复合增长。另一方面,2025年以来公安部、金融监管部门对“租机贷”乱象的集中整治,标志着行业从野蛮生长进入强监管洗牌期。竞争格局呈现“两头大、中间散”的特征。超头部平台(爱租机、人人租)凭借规模与资本初步建立壁垒;京东、支付宝等生态入口凭借流量强势介入;而大量中小平台则在同质化价格战与合规压力下艰难求生。通用C端租赁市场已成红海。真正的机会蕴藏在“缝隙市场”与“价值链重构”之中。对于企业而言,战略上不应复制通用平台模式,而应充分利用自身在租赁运营、二手处置及海外市场的既有资源,选择一条高匹配度的差异化路径。行业全景扫描:定义、规模、驱动与合规高压线

| 行业定义与业态

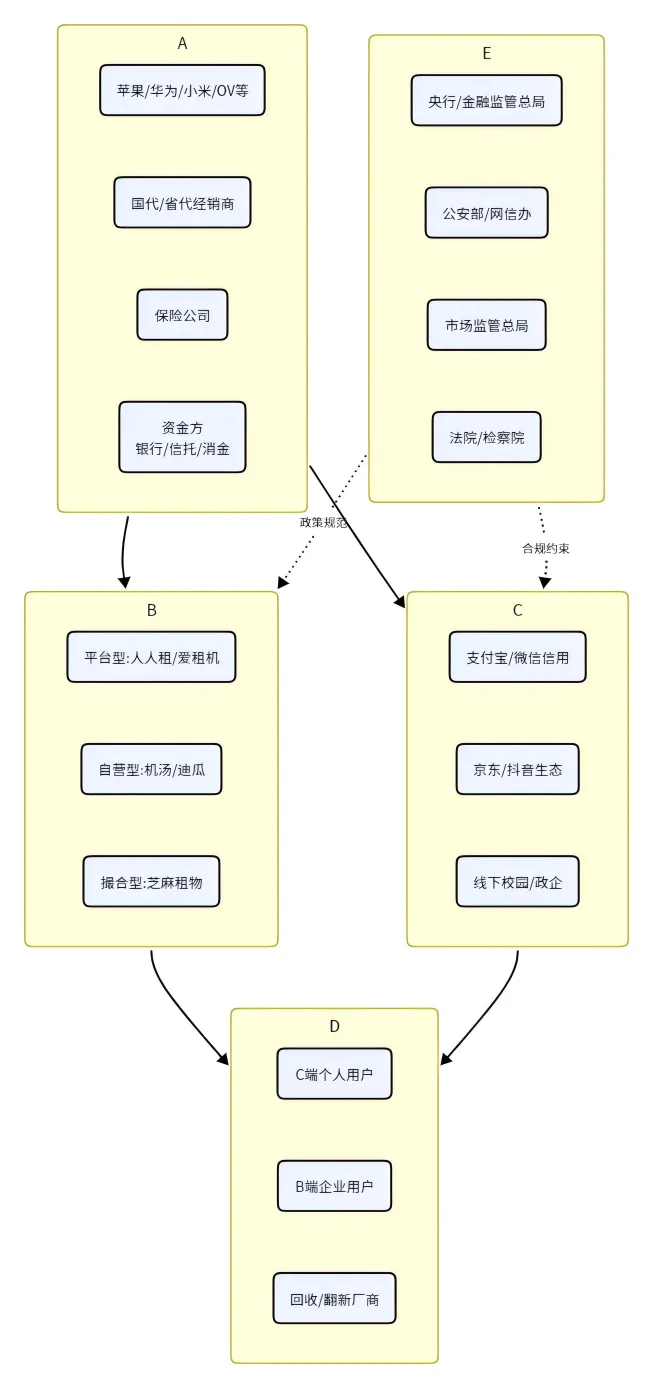

手机租赁指用户以支付租金的方式,在约定期间内获得手机使用权,期满可选择归还、续租或买断的消费模式。其核心在于“使用权与所有权分离”。按商业本质可分为经营性租赁(平台持有资产,赚取租金与残值差)和融资性租赁(本质是分期销售)。按场景则衍生出信用免押C端租、B端企业租、校园租赁、订阅制及跨境租赁等多种形态。| 产业链与关键参与者

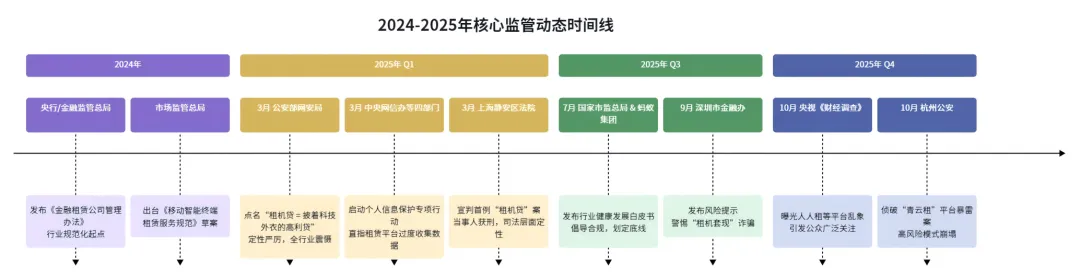

监管层在2025年已成为影响产业链各环节的最强外部变量。| 市场规模、增速与核心数据

市场规模:2023年市场规模,艾瑞咨询数据为217亿元,艾媒咨询数据为245亿元,预计2025年将达到350-400亿元。若纳入相机、笔记本等广义3C租赁,艾瑞报告称2025年整体规模已突破1200亿元。用户画像:18-35岁用户占比超70%,Z世代及年轻职场人是核心客群。一二线城市用户占比71.8%,iPhone和华为高端机型租赁需求最旺。增长动力:核心驱动力包括:消费观念转变(以租代买)、产品迭代加速(换机周期缩至18-28个月)、信用支付普及(芝麻信用免押)、以及政策刺激(2025年“国补”首次覆盖3C数码)。| 政策与合规高压线

2024-2025年,监管政策密集出台并落地执行,划定了清晰的行业红线。价格红线:总租金+买断价不得超过商品官网价格的130%(支付宝平台规则)。利率红线:年化综合费率不得超过36%(最高人民法院司法解释)。数据安全:严禁收集通讯录、位置、照片等与租赁服务无关的个人信息,不得用于催收。催收规范:禁止爆通讯录、电话轰炸、上门滋扰等软硬暴力手段。核心产品模式解构:七类典型玩家与商业模式

| 模式分类与特点

中国手机租赁市场已分化出多种商业模式,其资产结构、风险点和增长逻辑各不相同。| •核心特点:平台自行采购设备,掌控货源与全流程质检。•优势:品控严格,用户体验一致性强,品牌信任度高。•挑战:资金占用极大,库存周转压力重,机型迭代风险自担。•本质:赚取 “租金收入” 与 “设备残值” 之间的差价。 | 轻资产平台模式(代表:机汤、芝麻租物) •核心特点:平台作为撮合方,连接多家第三方供应商与用户。 •优势:资产轻,扩张速度快,机型库丰富。 •挑战:品控依赖商户,服务水平参差,平台管理难度与风险敞口大。 •本质:赚取交易佣金或服务费,是 “流量与信任的批发商”。 |

除了上述主流模式,针对特定需求的垂直场景模式正在兴起:学生机租赁:与高校合作,提供学习设备短期租赁。核心在于校园渠道BD能力和针对学生信用的风控模型。B端企业租赁:为企业提供办公设备批量租赁与管理服务。核心价值是帮助客户实现资产轻量化与费用合规化,壁垒在于销售能力和定制化服务。二手+保险租赁:以官方翻新机、资源机等次新机源降低租金门槛,搭配保险覆盖风险。核心能力在于残值鉴定与翻新供应链。创新型订阅制:用户支付月费,可定期更换不同新款或高端设备,满足极客和尝鲜群体需求。考验的是与品牌商的关系与高端用户运营能力。| 衰退模式警示

以青云租为代表的“委托出租”模式已暴雷。该模式吸引用户出资购买手机后委托平台出租,承诺高额租金回报,实质是“借新还旧”的庞氏骗局。其崩塌提示:任何脱离租赁本质、异化为金融投资产品的模式,在强监管下均不可持续。竞品矩阵:分档、多维度对比与战略角色定位

| 竞品战略分档

根据平台规模、用户基础及生态位,可将主要玩家划分为五档:超头部(行业定义者):年GMV超50亿,如人人租、爱租机。头部(重要玩家):年GMV在5-20亿区间,如机汤、零零享租。垂直型(场景专家):在特定场景或品类深耕,如探物(科技评测租赁)、爱回收·租物(二手租赁)。流量入口(生态霸主):本身是巨大流量平台,如支付宝芝麻租物、京东京享租。搅局者/衰退者:如跨界而来的京东自营,或已暴雷的享换机。| 核心竞品多维度对比

| 价格案例透视

以iPhone 16 Pro Max (256G) 12期租赁为例,可窥见不同平台的定价策略与合规边界:

关键洞察:主流平台已将总成本紧贴130% 的合规上限设计。而套现案例揭示,一旦脱离真实租赁场景,实际利率将飙升至非法区间。合规定价是当前业务的生存基础。

市场机会深度挖掘:从用户痛点到可执行方向

| 用户核心痛点清单

通过对黑猫投诉、电诉宝及公开媒体报道的梳理,用户痛点按严重性排序如下:强制买断与高额违约金:合同设置陷阱,提前退租需支付剩余租金30%以上作为违约金。隐私与数据安全恐惧:平台远程安装“监管锁”(MDM),可能读取通讯录、位置、照片等敏感信息。价格不透明与隐性费用:低月租吸引眼球,但总租金加买断价远超手机原价,且存在碎屏险、服务费等附加费用。设备质量争议:宣传“全新机”实为翻新机、资源机;归还时平台以细微划痕为由扣押金。退租与退款难:归还设备后检测周期漫长(常超15天),退款无故拖延,客服推诿。暴力或软暴力催收:逾期后遭遇电话轰炸、爆通讯录、上门滋扰等。核心挑战与行业难点:技术、体验、市场与运营

行业在高速发展背后,存在一系列亟待解决的结构性难题。

| | | |

| 风控模型精度不足:需在5秒内区分真实用户与套现团伙。 | 融合芝麻信用、央行征信、设备指纹及AI行为模型(200+维度)。 | 数据源覆盖人群有限(如蓝领、学生);模型黑箱化,面临监管“可解释性”要求。 |

| | | 触发条件由平台单方设定;技术上有能力过度收集信息,易触碰法律红线。 |

| 残值动态定价困难:手机价值随市场波动剧烈,预测难。 | 人工经验结合AI图像识别检测(如爱回收“拍机侠”)。 | 对新品发布、市场热点等外部冲击反应滞后;批量处置时定价效率低。 |

| | | 服务成本高昂(每单30-50元),难以在全国范围普及。 |

| 信用门槛阻挡客群:大量无芝麻分或低分用户被拒之门外。 | | 数据打通难,覆盖率提升缓慢;风险定价与体验难以平衡。 |

| 资金占用压力巨大:设备采购需巨额垫资,残值回收周期长。 | | 2025年后金融监管趋严,外部融资渠道收窄,成本上升。 |

| 库存周转与坏账管理:热门机型缺货,冷门机型积压;逾期率居高不下。 | 动态定价调节需求;通过保险分摊坏账风险,司法催收。 | 机型迭代快,预测不准;暴力催收被禁后,合法催收效率低、成本高。 |

| 综合合规成本高昂:需同时满足金融、市监、网信、公安等多部门要求。 | | 对中小平台构成巨大生存压力,是行业出清的核心驱动力之一。 |

核心判断:这些难点共同构成了行业的进入与运营壁垒。任何新玩家必须至少在 1-2个难点上拥有显著优于行业的解决方案,才有可能建立竞争优势。

战略分析:波特五力与SWOT

| 波特五力分析核心结论

现有竞争者 rivalry (极高):超头部与头部平台格局初定,但中小玩家数量庞大,同质化竞争导致价格战惨烈。潜在进入者 threat of new entrants (高):京东、抖音等巨头拥有流量与供应链优势,随时可能战略性投入;电信运营商等国企背景玩家亦具威胁。替代品 threat of substitutes (中高):消费分期(花呗、白条)、官方以旧换新、直接购买二手手机均是强力替代选项。供应商 bargaining power of suppliers (高):上游手机品牌商集中度高,对新机供货节奏和价格掌控力强;二手回收商则把控残值定价权。买方 bargaining power of buyers (中):C端用户比价容易,转换成本低;B端企业用户则对服务、合规性有更高议价能力。| SWOT分析战略启示

SO(增长型)策略:利用国内完整产业链与成熟信用体系,抓住国补、企业数字化等政策机会,主攻合规B端租赁与场景订阅。WO(扭转型)策略:通过与回收商、保险公司深度合作弥补残值处置与风险分散短板,并积极开拓海外市场,规避国内红海竞争。ST(防御型)策略:通过打造“零隐私锁”、“价格完全透明”的合规品牌形象,建立监管信任,应对政策风险与巨头挤压。WT(收缩型)策略:若资源有限,应果断收缩战线,聚焦于一个细分场景(如高校市场或特定品类租赁)做深做透,成为不可替代的专家。具体执行建议

关于残值闭环:立即成立跨部门项目组,打通内部租赁与二手业务系统,建立独立的残值评估与竞价体系。可先面向老客户开展“到期设备优先回购”服务,跑通流程。关于跨境出海:由当地现有团队牵头,进行本地化市场调研,重点厘清支付、物流、信用法律环境。初期可采取与当地手机零售商合作的方式轻启动。关于合规品牌:法务与产品部门需主导,对照监管红线全面审查并重新设计租赁合同与用户协议,公开承诺禁用“监管锁”读取隐私信息,并将此作为核心卖点宣传。关于B端业务:从服务现有企业客户入手,将手机/平板租赁加入服务清单,提供包含设备、管理软件、维护服务的打包方案,并突出增值税专票、资产轻量化等对公价值。风险防御重点:必须建立严格的内部资金管理制度,杜绝任何形式的“资金池”或“委托投资”模式。所有业务需在合同、数据收集、催收等环节严守合规底线,将合规成本视为必要投资而非负担。参考来源

艾瑞咨询. (2024). 《2024年移动设备租赁市场研究报告》. 取自 https://www.iresearch.com.cn艾媒咨询. (2024). 《2024-2025年中国手机租赁市场研究报告》. 取自 https://www.iimedia.cn工业和信息化部. (2025). 《关于促进信息消费扩大内需的通知》. 取自 https://www.miit.gov.cn支付宝开放平台. (2024年11月). 《租享行业管理规范》. 取自 https://render.alipay.com中央网络安全和信息化委员会办公室. (2025年3月). 《关于开展个人信息保护专项行动的通知》. 取自 https://www.cac.gov.cn公安部. (2025年). 公安部网安局就“租机贷”乱象答记者问. 取自 https://www.mps.gov.cn深圳市地方金融监督管理局. (2025年9月). 《关于防范“租机套现”诈骗的风险提示》.央视《财经调查》栏目. (2025年10月). 《“租机贷”套路调查》节目内容.易观分析. (2025). 《中国新租赁行业消费洞察(2025年)》.国家市场监督管理总局发展研究中心, 蚂蚁集团. (2025年7月). 《循环经济背景下的消费租赁行业健康发展白皮书》.数据说明:报告中涉及的2025年预测数据、市场规模区间等,均综合自上述第三方研究机构公开报告,所有司法案例、监管文件均引用自官方公开发布信息,部分数据存在口径差异,分析仅供参考。本文所载数据、政策解读仅供行业交流参考,不具备法律与投资指导效力,相关经营决策请结合自身实际审慎判断。