—— 历史数据截至2025年12月 ——

行业研究 | 趋势洞察 | 机会分析

报告时间:2026年6月

第一章行业概述与市场全景

1.1宠物经济定义与产业链结构

宠物经济是以犬、猫等伴侣动物为核心,覆盖食品、用品、医疗、服务、保险等多元消费场景的综合性产业体系。从产业链结构看,上游包括原材料供应(肉类、谷物、添加剂、塑料、电子元器件等)和生产制造(宠物食品加工、用品制造、药品研发);中游为品牌商和渠道商,涵盖国内外品牌运营商、电商平台、连锁宠物店、宠物医院等;下游为终端消费者,即养宠家庭和个人。

中国宠物产业链已形成较为完整的生态闭环。上游制造端以山东、浙江、河北等省份为产业集群,其中山东聊城、烟台地区集中了大量宠物食品生产企业,浙江义乌则是宠物用品出口重镇。中游品牌端,国产品牌近年来加速崛起,乖宝(麦富迪)、中宠(顽皮)、佩蒂、天元等上市公司已建立较强的品牌认知。渠道端,线上电商占比持续提升,抖音、天猫、京东构成三大核心平台,线下则由连锁宠物医院(新瑞鹏、瑞派)和专业宠物店组成服务网络。

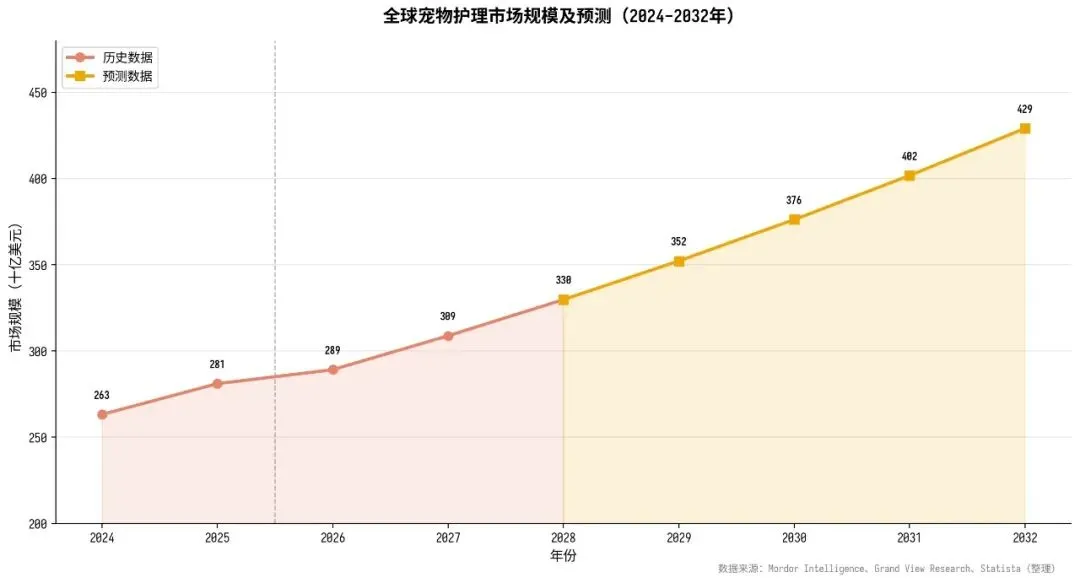

1.2全球宠物市场规模与格局

全球宠物市场已进入稳健增长期。根据Grand View Research数据,2024年全球宠物护理(Pet Care)市场规模约为2,632亿美元,2025年预计增长至2,811亿美元。Mordor Intelligence预测,2026年全球宠物护理市场规模将达2,892亿美元,并以约6.8%的年复合增长率(CAGR)持续扩张,至2031年达到3,612亿美元。基于此增速推算,2032年全球宠物护理市场规模有望突破4,290亿美元。

数据来源:Mordor Intelligence、Grand View Research、Statista(整理)

从区域格局看,美国是全球最大的宠物消费市场。根据美国宠物用品协会(APPA)数据,2024年美国宠物行业总支出达1,580亿美元,2025年预计为1,580亿美元(+3.7%),2026年预计达1,650亿美元。其中,宠物食品和零食占比最高(约43.3%),其次为兽医护理(26.2%),用品及其他占比约21.8%。中国已成为全球第二大宠物市场,2024年宠物食品销售额达82.0亿美元,约为美国的七分之一,但增速显著领先。

全球宠物食品市场:根据Mordor Intelligence,2024年全球宠物食品市场规模为1,282亿美元,预计2030年将达1,855亿美元(CAGR 6.35%),2032年有望突破2,009亿美元。天然宠物食品、功能性食品和冻干/生骨肉产品是增长最快的细分品类。

全球宠物用品市场:Global Market Insights数据显示,2024年全球宠物用品(狭义,不含食品)市场规模约为219亿美元,预计2025年达229亿美元,2034年增至431亿美元(CAGR 7.3%)。可持续宠物用品市场2024年规模为351亿美元,2025-2034年CAGR预计为7.6%。

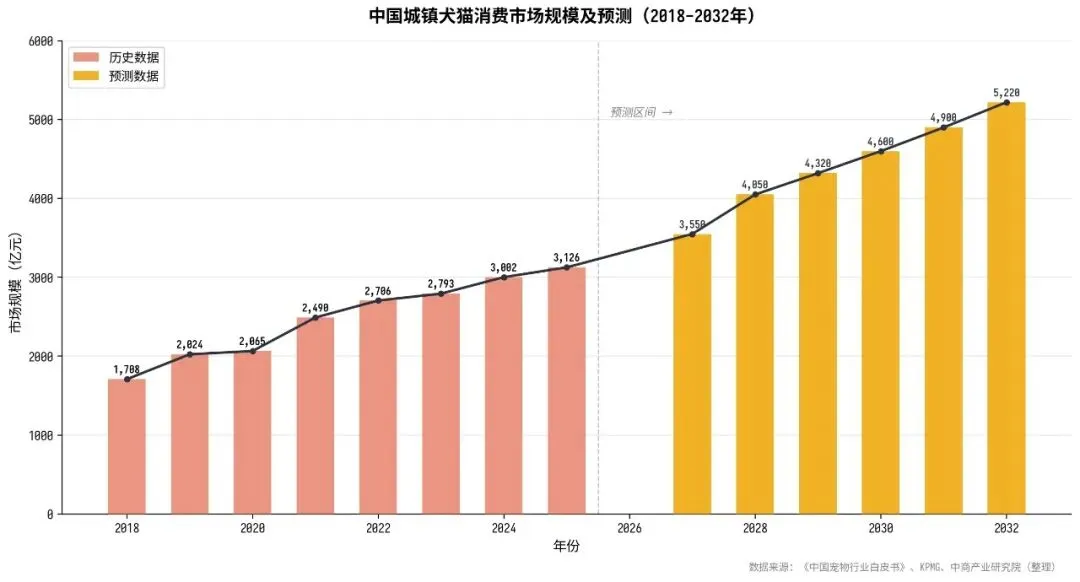

1.3中国宠物市场规模与演进

中国宠物市场经历了近十年的高速增长,已从功能性消费升级为情感消费。根据《中国宠物行业白皮书》数据,2024年中国城镇犬猫消费市场规模达3,002亿元,同比增长7.5%,首次突破3,000亿元大关。2025年,该规模进一步增长至3,126亿元,同比增长4.1%。其中,犬消费市场1,606亿元(+3.2%),猫消费市场1,520亿元。

数据来源:《中国宠物行业白皮书》、KPMG、中商产业研究院(整理)

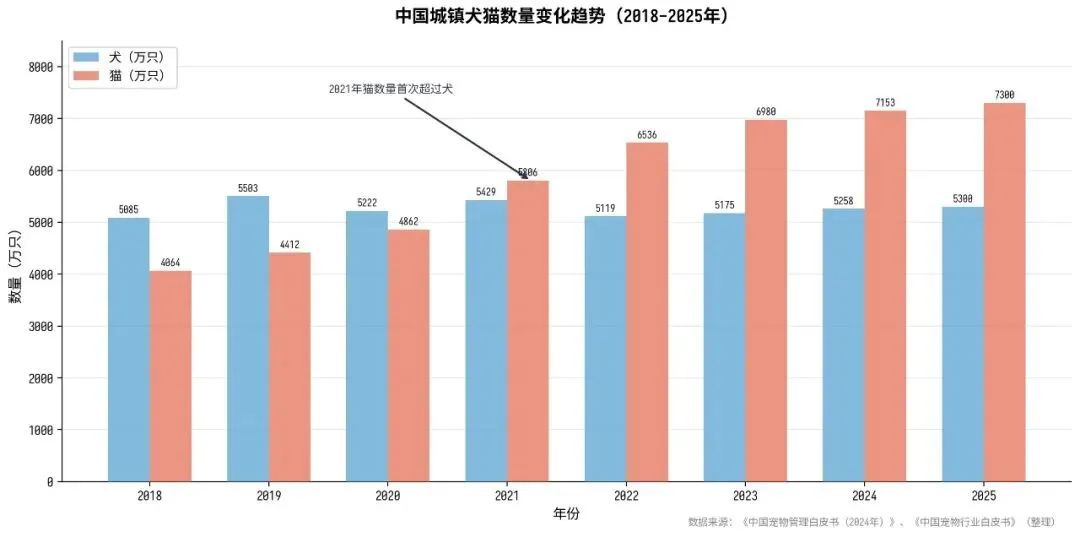

从宠物数量看,2024年中国城镇犬猫总数达12,411万只,其中犬5,258万只、猫7,153万只。2025年城镇犬猫数量突破1.26亿只,宠主人数达7,689万人。值得注意的是,猫的数量自2021年起持续超过犬,反映出城市养宠偏好向猫倾斜的趋势——猫更适合公寓环境、饲养成本相对较低、无需每日遛弯,契合都市年轻白领的生活方式。

数据来源:《中国宠物管理白皮书(2024年)》、《中国宠物行业白皮书》(整理)

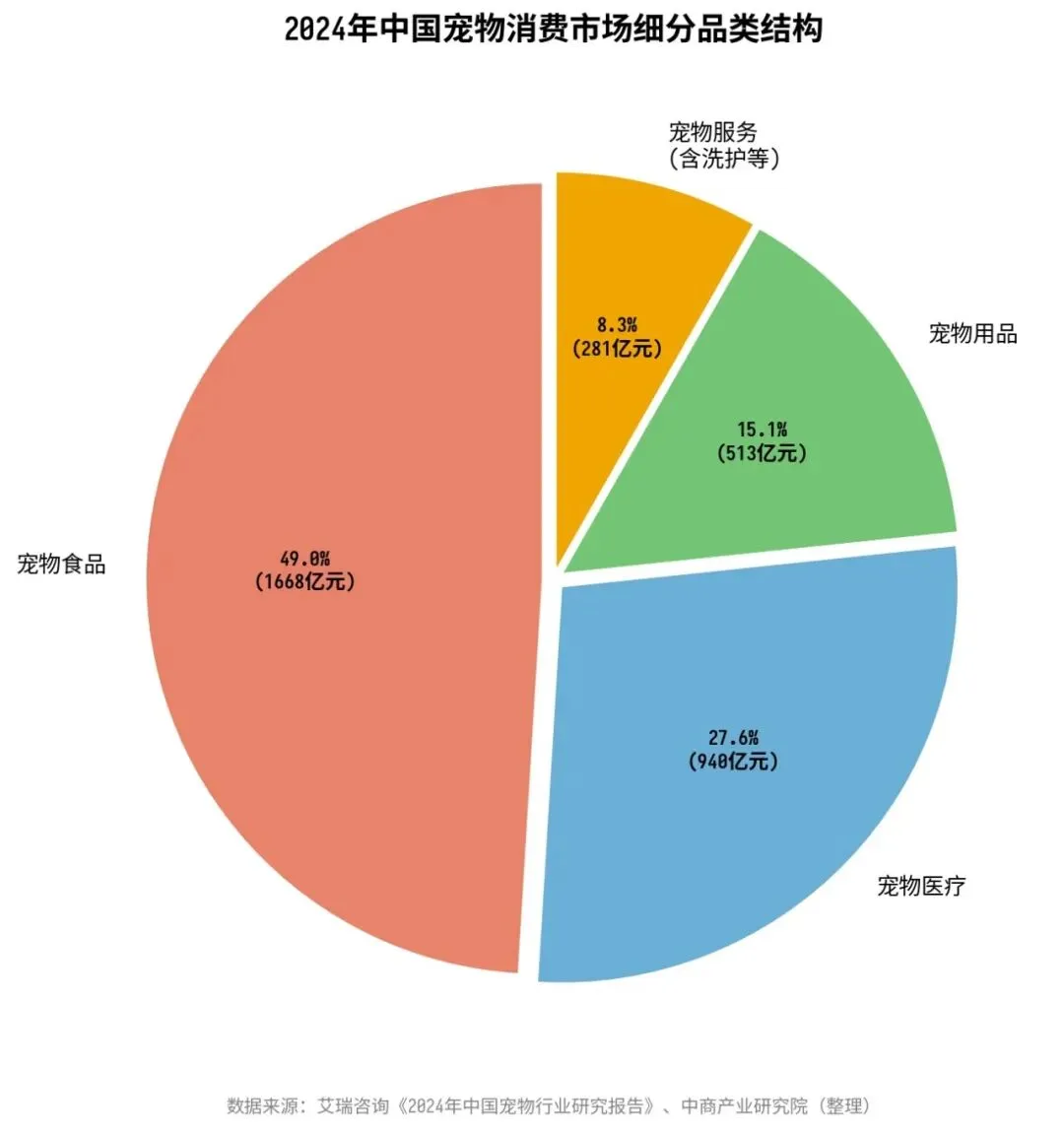

从细分市场结构看,2024年宠物食品以1,668亿元规模占据48%的市场份额,为第一大品类;宠物医疗940亿元,占比27%;宠物用品513亿元,占比15%;宠物服务(含洗护、寄养等)约281亿元,占比10%。

数据来源:艾瑞咨询《2024年中国宠物行业研究报告》、中商产业研究院(整理)

出口方面:根据海关总署数据,2024年中国宠物行业出口额达42.7亿美元,同比增长7.8%,仅次于2022年峰值。2019至2024年间年复合增长率为10.0%。2024年1-7月,零售包装宠物食品出口金额同比增长22.5%,欧美市场对中国宠物食品的认可度持续提升。中国是全球最大的宠物用品生产国,拥有完整的供应链体系。

第二章细分品类深度分析

2.1宠物食品:核心引擎与高端化趋势

宠物食品是宠物消费的核心品类,占据近半壁江山。2024年中国宠物食品市场规模达1,668亿元,2025年预计约1,755亿元。IndustryARC预测,中国宠物食品市场将以16.9%的CAGR增长,2030年达到506亿美元(约合3,700亿元人民币)。

宠物食品可分为主粮、零食和营养品三大类。主粮是最大细分品类,包括干粮、湿粮/罐头、冻干粮、烘焙粮、鲜粮等形态。近年来消费升级趋势明显:

·湿粮/主食罐头:2023年市场规模约245亿元,CAGR达22%,是增速最快的品类。高含水量(75%-80%)有效解决猫泌尿问题,契合健康养宠需求。

·冻干/生骨肉:冻干技术保留食材原始营养,2024-2025年持续高增长。全球冻干宠物食品市场预计2025-2035年CAGR超10%。

·功能性处方粮:针对泌尿、肠胃、肾脏等特定健康需求的处方粮快速增长,反映出宠物医疗化趋势。

·低温烘焙粮:2025年成为猫粮市场增长引擎,以"专业化、透明化"为卖点,国产品牌全产业链布局优势凸显。

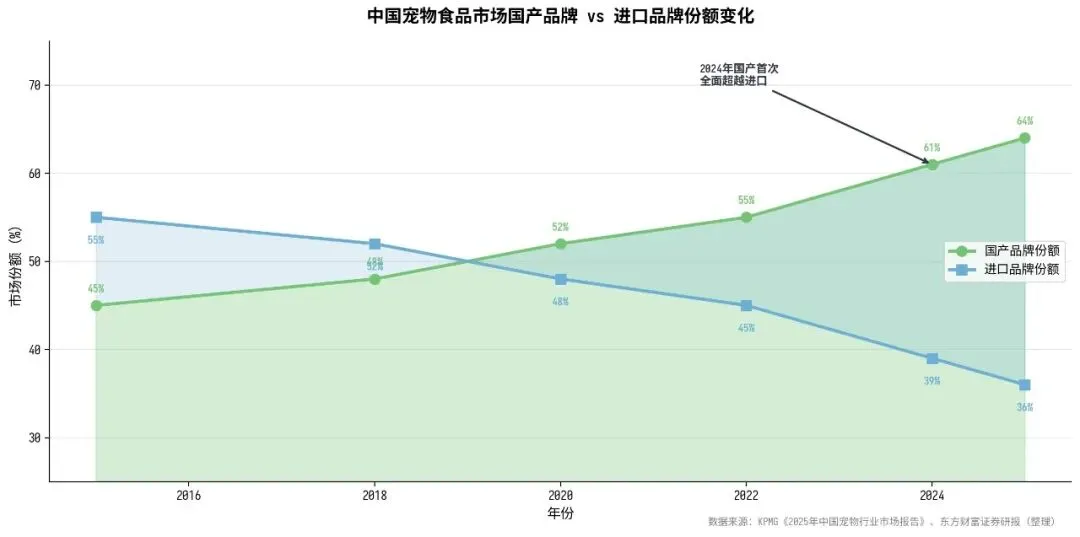

国产替代加速:2024年国产品牌市场份额达61%,首次全面超越进口品牌。乖宝宠物市占率从2015年的2%提升至2024年的6%,中宠股份从1%提升至3%。国产品牌凭借性价比、供应链优势和渠道运营能力,在主粮、零食领域持续蚕食玛氏、雀巢等外资品牌份额。但在高端处方粮和超高端主粮领域,进口品牌仍具优势。

数据来源:KPMG《2025年中国宠物行业市场报告》、东方财富证券研报(整理)

2.2宠物用品:智能化与多元化并进

宠物用品是仅次于食品和医疗的第三大品类。根据中商产业研究院数据,2024年中国宠物用品市场规模达513亿元,同比增长16.33%。Statista数据显示,中国宠物用品市场规模从2018年的214.9亿元增至2023年的407亿元(CAGR 13.6%),预计2025年达484亿元。不同统计口径存在差异,主要因品类定义范围不同。

宠物用品细分品类众多,包括窝垫、玩具、牵引绳/胸背带、服饰、清洁用品、食器、猫砂等。其中,牵引绳/胸背带在出行用品中成交占比最高(49.0%),猫砂是消耗量最大的用品品类。市场集中度较低,多数产品生产难度不大,参与企业众多,以中小型企业为主。

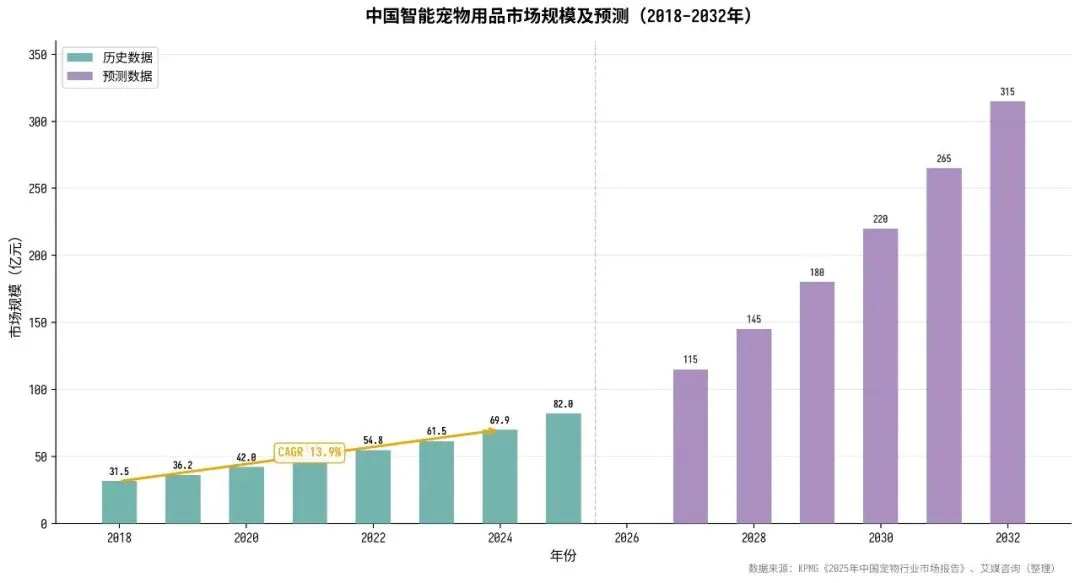

智能宠物用品是增长最快的细分赛道:市场规模从2018年的31.5亿元增至2024年的69.9亿元(CAGR 13.9%)。2024年"618"期间,天猫平台智能除味器销售额同比增长超330%,智能喂食器增长超230%,智能猫砂盆增长超140%。2025年智能宠物用品销售额同比增长208%,智能猫砂盆销量增长接近380%。

数据来源:KPMG《2025年中国宠物行业市场报告》、艾媒咨询(整理)

全球宠物科技(Pet Tech)市场同样高速扩张。根据Pet Tech Market报告,2024年全球宠物科技市场规模为76.3亿美元,预计2030年达172.5亿美元(CAGR 14.56%)。智能喂食器全球市场2024年规模14.66亿美元,2030年预计达23.52亿美元。中国品牌(小佩、CATLINK、糕雪等)在海外市场展现出强劲竞争力,凭借成本优势和技术创新快速占领份额。

2.3宠物医疗:刚需赛道与连锁化整合

宠物医疗是第二大消费品类,2024年市场规模约940亿元。随着宠物地位从看家护院向家庭成员转变,医疗支出占比持续提升。宠物医疗涵盖诊疗、疫苗、驱虫、手术、体检等服务,其中诊疗和免疫是最高频的就诊类型。

行业呈现连锁化整合趋势。新瑞鹏宠物医疗集团以超过1,000家门店的规模位居行业第一,2023年曾启动美股上市但后撤回申请。瑞派宠物医院以548家在营医院(截至2025年6月)位居第二,已于2025年向港交所递交招股书,冲刺中国宠物医院第一股。按宠物医院收入计,瑞派占中国宠物医疗服务市场约5%的份额。

宠物医疗行业面临的核心挑战是人才短缺——执业兽医师供给不足,制约了连锁扩张速度。同时,行业标准化程度有待提升,诊疗价格透明度、服务质量一致性等问题仍需解决。

2.4宠物服务与新兴业态

宠物服务涵盖洗护美容、寄养、训练、摄影、殡葬、保险等多元业态,2024年市场规模约281亿元。新兴服务快速涌现:

·宠物保险:2024年保费规模超17亿元,2025年预计突破30亿元(+76.47%),连续五年规模翻倍。众安保险承保宠物超560万只,市占率超50%。蚂蚁保平台全年理赔案件超200万件。宠物保险渗透率仍不足5%,对比美国(约3%)和英国(约25%)仍有巨大提升空间。

·宠物殡葬:截至2025年6月,全国宠物殡葬相关企业注册量快速增长。每年数百万只宠物死亡催生了清理、安葬、骨灰处理、纪念品制作等完整服务链。

·宠物旅行/携宠出行:2024年全球宠物旅行服务市场规模约24亿美元,预计2034年达53亿美元(CAGR 8.3%)。2024年有18.7%的宠物主在宠物出行上有消费,携宠旅游成为新兴蓝海。

·宠物友好商业:宠物友好商场、餐厅、咖啡厅、酒店等空间快速扩展,成为商业地产差异化竞争的新方向。

第三章消费者画像与行为洞察

3.1养宠人群结构特征

中国养宠人群呈现鲜明的结构性特征。根据Mob研究院与库润数据,养宠人群以女性为主(占比60.5%),六成以上为90后,本科及以上学历占比67.8%,职业以企业职员为主,其次为医生、教师等专业技术人员。70%的宠物主集中在一二线城市,但下沉市场消费力提升趋势明显。

Z世代已成为养宠主力军,推动宠物经济从"功能消费"向"情感消费"转型。其消费特征包括:为爱付费(愿意为宠物花费超出理性的金额)、注重颜值(偏好设计感强的用品和包装)、社交驱动(乐于在小红书、抖音分享养宠日常)、偏好国货(对国产品牌接受度高)。

银发养宠新势力:3亿银发族正成为宠物经济中最具爆发力的增量人群。退休后时间充裕、情感需求强烈、有一定经济基础,使银发族养宠呈现高客单价、高频次消费特征。这一趋势将深刻影响未来五年的宠物消费结构。

3.2消费行为与偏好演变

宠物消费的核心驱动力是"拟人化"(Pet Humanization)——宠物主越来越将宠物视为家庭成员,愿意为其购买高品质、甚至与人类消费标准持平的产品和服务。这一趋势体现在以下方面:

·食品高端化:从基础干粮向冻干、鲜粮、功能性食品升级,成分透明度要求提升。

·健康化管理:定期体检、疫苗、驱虫成为标配,宠物营养品和保健品消费快速增长。

·智能化养宠:智能喂食器、饮水机、猫砂盆、监控摄像头等成为年轻宠主标配,解决上班期间无人照料的痛点。

·情感化消费:宠物生日蛋糕、节日礼物、宠物摄影、宠物旅行等情感消费场景不断扩展。

·可持续关注:年轻消费者关注环保包装、可持续原料,推动品牌绿色转型。

第四章竞争格局与企业分析

4.1全球竞争格局

全球宠物食品市场呈现寡头竞争格局。Nestle Purina PetCare和Mars Petcare持续占据前两位,合计市场份额约40-45%。Hill's Pet Nutrition(高露洁旗下)、Blue Buffalo(通用磨坊旗下)等紧随其后。Top 20宠物食品公司中,美国企业占据主导地位。全球宠物市场集中度中等,头部企业合计占50-60%份额。

全球宠物用品市场则更为分散,参与者众多。Chewy作为美国最大的线上宠物用品零售商,2024年电商收入超120亿美元。Petco和PetSmart是美国两大线下宠物用品连锁巨头。中国品牌在全球供应链中扮演关键角色——中国是全球最大的宠物用品生产国,大量国际品牌的产品在中国OEM/ODM生产。

4.2中国市场竞争格局

中国宠物行业竞争格局正在经历深刻变革。国产替代是核心主线——2024年国产品牌市场份额达61%,首次全面超越进口品牌。在宠物食品领域,玛氏、雀巢等外资品牌曾长期主导中国市场,但近年来乖宝(麦富迪)、中宠(顽皮)、佩蒂、比瑞吉等国产品牌凭借产品力提升、渠道创新和价格优势快速崛起。

宠物用品市场集中度较低,以中小型企业为主。天元宠物、源飞宠物、依依股份等上市公司在宠物窝垫、玩具、牵引用品等细分领域建立了出口优势。智能宠物用品领域,小佩、CATLINK、糕雪等新锐品牌在国内外市场均表现亮眼。

宠物医疗领域,新瑞鹏和瑞派双寡头格局初步形成,但合计市场份额仍不足15%,行业整合空间巨大。宠物保险领域,众安保险以超50%的市占率领先,平安财险、京东、支付宝等平台紧随其后。

4.3重点企业分析

数据来源:各公司年报/半年报(整理)

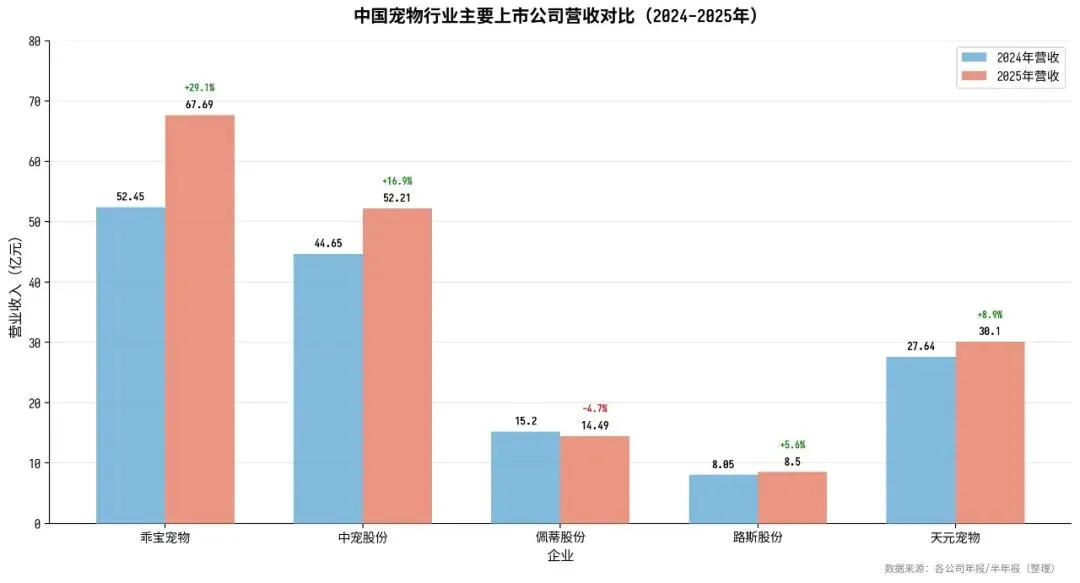

乖宝宠物(301498.SZ):中国营收最高的国产宠物食品上市公司。2024年营收52.45亿元(+21.2%),净利润6.25亿元(+45.7%)。2025年营收67.69亿元(+29.06%),增速行业领先。自有品牌业务达35亿元,占营收67%,成功从代工转型为自主品牌驱动。核心品牌"麦富迪"定位中高端,高端副品牌"霸弗"天然粮2024年双11全网销售额同比增长150%,2025年双11同比增长79%。市占率从2015年的2%提升至2024年的6%。

中宠股份(002891.SZ):2024年营收44.65亿元,2025年营收52.21亿元(+16.95%)。2018-2024年CAGR达21.2%。核心品牌"顽皮WANPY"2024年主粮营收11.1亿元(+91.9%),占比25.8%。海外业务占比高,以ODM模式为主。

佩蒂股份(300673.SZ):2024年海外业务营收占比82.63%,以ODM模式为主。2025年营收14.49亿元。主营宠物咬胶、零食等品类,在东南亚设有生产基地。

天元宠物(301335.SZ):2024年营收27.64亿元,2025年约30.10亿元。主营宠物窝垫、玩具、日用品等用品品类,以出口为主,正在拓展国内市场。

瑞派宠物医院:中国第二大宠物医疗服务提供商,548家在营医院(截至2025年6月),覆盖28个省份约70个城市。2025年向港交所递交招股书,冲刺"中国宠物医院第一股"。

第五章渠道变革与数字化转型

5.1线上渠道:电商主导与直播驱动

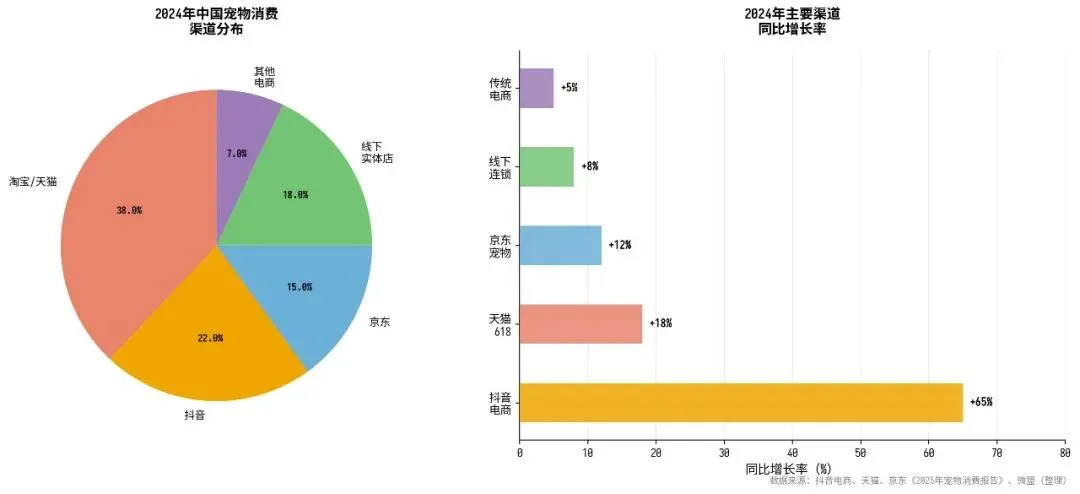

线上渠道已成为宠物消费的主战场。2024年,中国宠物消费线上渠道占比约62%(含淘宝/天猫38%、抖音22%、其他电商7%),线下渠道约38%。抖音电商宠物类目2024年同比增长65%,是增速最快的渠道,消费人群和达人数量接近翻倍增长。

数据来源:抖音电商、天猫、京东《2025年宠物消费报告》、微盟(整理)

全球宠物电商市场同样高速增长。全球宠物食品电商市场2024年规模191.8亿美元,预计2033年达375.6亿美元(CAGR 7.8%)。全球宠物护理电商市场2025年规模1,023亿美元,2030年预计达1,476亿美元(CAGR 7.8%)。

直播带货已成为宠物品牌的核心营销方式。品牌自播+达人直播+直播切片的组合打法被广泛采用。抖音平台宠物类目的达人生态日趋成熟,从萌宠KOL到专业测评博主,内容形式涵盖日常分享、产品测评、知识科普等。小红书则是宠物种草的核心阵地,女性用户占比高,适合高颜值、高品质产品的口碑传播。

5.2线下渠道:体验化与专业化升级

线下渠道正在从"销售终端"向"体验中心"转型。连锁宠物医院(新瑞鹏、瑞派)兼具诊疗和零售功能,是高端宠物食品和用品的重要销售渠道。专业宠物店提供洗护美容、寄养等增值服务,客单价和复购率高于纯零售业态。宠物友好商场和宠物主题商业空间成为线下流量新入口,通过"宠物+社交+消费"的模式吸引年轻客群。

全渠道融合是未来方向。领先品牌通过会员体系、私域运营、O2O即时零售等方式打通线上线下,实现"线上种草-线下体验-全域复购"的闭环。微盟《2025宠物行业数字化白皮书》指出,数字化转型已成为千亿级宠物赛道企业的必选项。

第六章政策环境与行业标准

6.1国内政策法规

中国宠物行业政策环境持续完善。2018年,农业农村部相继颁布《宠物饲料管理办法》《宠物饲料生产企业许可条件》等规范性文件,首次统一宠物食品行业标准。此后,《宠物饲料(食品)卫生标准》等强制性国家标准相继出台,对宠物食品的卫生指标、标签标识、原料使用等做出明确规定。

2024-2025年,多地出台宠物管理相关法规,涉及养犬登记、犬只免疫、宠物禁入场所等。部分城市开始探索宠物伤害责任保险强制化。宠物服务行业(洗护、托运、摄影、殡葬等)的从业资质和服务标准也在逐步建立。

国家层面,《战略性新兴产业分类》已将宠物食品纳入相关范畴,鼓励宠物食品产业化和标准化发展。多地政府将宠物经济作为消费升级的重要抓手,出台扶持政策。例如河北南和区作为"中国宠物食品之乡",2021-2024年宠物食品电商市场CAGR达13.1%,2025年预计突破10亿元。

6.2国际标准与贸易壁垒

出口方面,中国宠物食品和用品需满足目标市场的准入标准。美国FDA、欧盟EFSA等对宠物食品的原料、添加剂、卫生指标有严格规定。2024年中国宠物行业出口额42.7亿美元(+7.8%),2019-2024年CAGR达10.0%。东南亚、欧美是主要出口市场,RCEP框架下的关税红利进一步降低了出口成本。

可持续发展和动物福利标准正成为新的贸易壁垒。欧盟要求宠物食品包装符合可回收标准,部分市场对动物实验、原料来源等提出更高要求。中国品牌出海需提前布局合规体系。

第七章未来趋势预测(2027-2032年)

7.1市场规模预测

基于历史增速、人口结构变化和消费升级趋势,对中国宠物消费市场2027-2032年规模预测如下:

年份 | 城镇犬猫消费规模(亿元) | 同比增速 | 宠物食品(亿元) | 宠物用品(亿元) | 智能用品(亿元) |

2025(基准) | 3,126 | 4.1% | ~1,755 | ~520 | ~82 |

2027E | ~3,550 | ~6.8% | ~2,050 | ~620 | ~115 |

2028E | ~4,050 | ~14.1% | ~2,350 | ~700 | ~145 |

2029E | ~4,320 | ~6.7% | ~2,520 | ~780 | ~180 |

2030E | ~4,600 | ~6.5% | ~2,700 | ~870 | ~220 |

2031E | ~4,900 | ~6.5% | ~2,900 | ~970 | ~265 |

2032E | ~5,220 | ~6.5% | ~3,100 | ~1,080 | ~315 |

预测依据:①《中国宠物行业白皮书》预计2027年突破4,000亿元,2028年达4,050亿元;②全球宠物护理市场CAGR约6.8%(Mordor Intelligence);③中国宠物食品市场CAGR约16.9%(IndustryARC),但考虑基数扩大后增速逐步收敛;④智能宠物用品保持高增长(CAGR约20%),但规模占比仍小。

7.2六大核心趋势

趋势一:食品高端化与功能化深化冻干、鲜粮、烘焙粮、功能性处方粮将持续抢占传统干粮份额。到2032年,高端宠物食品(含冻干、鲜粮、处方粮等)占比有望从当前约25%提升至40%以上。个性化定制粮(基于品种、年龄、健康数据的精准营养方案)将成为新前沿。功能性食品(关节护理、肠胃调理、皮肤毛发等)增速持续高于行业均值。

趋势二:智能用品全面渗透与AI赋能智能猫砂盆、喂食器、饮水机、监控设备将从"可选"变为"必选"。AI技术赋能将带来新突破:健康监测(通过排泄物分析预警疾病)、行为识别(异常行为预警)、自动投喂优化(基于体重和活动量调整食谱)等。到2032年,中国智能宠物用品市场规模有望突破300亿元,渗透率从当前不足10%提升至25%以上。全球宠物科技市场2030年预计达172.5亿美元。

趋势三:国产替代进入深水区国产品牌份额将从2025年的约64%持续提升,预计2030年突破75%。替代进程从零食、中端主粮向高端主粮、处方粮领域延伸。乖宝、中宠等头部企业通过自建工厂、原料溯源、研发投入构建竞争壁垒。但超高端市场和特殊处方粮领域,进口品牌短期内仍具优势。

趋势四:宠物医疗连锁化与保险普及宠物医疗行业将加速整合,新瑞鹏、瑞派等连锁品牌通过并购扩张持续提升份额。宠物保险渗透率从当前不足5%向15-20%迈进,2030年保费规模有望突破100亿元。保险与医疗的协同(保险直赔、健康管理服务)将重塑诊疗流程。宠物医保一体化模式成为重要方向。

趋势五:品牌出海与全球化布局中国宠物品牌将加速全球化。智能用品品牌(小佩、CATLINK等)已在东南亚、欧美市场建立竞争力;宠物食品品牌通过跨境电商、海外建厂等方式拓展市场。东南亚宠物市场2023年规模约28亿美元(用品),预计2028年达50亿美元,年增长率15%,是中国品牌出海的核心目标市场。RCEP关税红利和跨境电商基础设施完善将持续降低出海门槛。

趋势六:可持续与ESG成为竞争新维度环保包装、可持续原料、碳足迹透明化将成为品牌差异化的新维度。全球可持续宠物用品市场2024年规模351亿美元,CAGR 7.6%。Z世代消费者对ESG的关注度显著高于其他群体,推动品牌从"概念营销"向"实质行动"转型。可降解猫砂、再生材料玩具、环保包装食品等品类将快速增长。

第八章机会点分析与建议

8.1布局机会

机会一:功能性宠物食品赛道功能性处方粮、肠胃/关节/皮肤护理食品、老年宠物专用粮等细分赛道增速远超行业均值。当前国内功能性宠物食品渗透率不足15%,对标日本(40%+)空间巨大。建议关注具备研发能力和临床数据积累的企业,如乖宝(霸弗天然粮)、中宠(顽皮小金盾系列)等。宠物营养品市场2023年犬营养品35.9亿元,猫营养品规模同样快速增长。

机会二:智能宠物用品与AI养宠智能猫砂盆、喂食器、饮水机等已验证市场需求,下一波机会在AI健康监测和全屋智能养宠系统。全球宠物科技市场CAGR 14.56%,中国市场增速更高。建议关注具备硬件+软件+数据闭环能力的企业。智能猫砂盆全球销量增速超380%,渗透率仍不足5%,空间巨大。

机会三:宠物医疗连锁与保险协同宠物医疗行业CR2不足15%,整合空间巨大。瑞派IPO若成功将加速行业证券化进程。宠物保险连续五年翻倍增长,2025年预计突破30亿元,保险+医疗的协同模式(直赔网络、健康管理)具有高壁垒。建议关注新瑞鹏、瑞派等头部连锁机构,以及众安保险等保险龙头。

机会四:品牌出海与跨境电商中国宠物品牌出海正处于窗口期。智能用品(小佩、CATLINK)、宠物食品(乖宝、中宠海外代工转自主品牌)、宠物用品(天元、源飞)三条路径并行。东南亚市场年增速15%,欧美市场对中国供应链依赖度高。建议关注已在海外建立渠道和品牌认知的企业。

机会五:宠物服务新业态宠物殡葬、宠物旅行、宠物摄影、宠物训练等新兴服务处于早期阶段,竞争格局未定。全球宠物旅行服务市场2024年24亿美元,CAGR 8.3%。国内携宠出行渗透率仅18.7%,增长空间巨大。宠物殡葬随着宠物老龄化加速,需求将持续释放。

机会六:银发养宠市场3亿银发族是宠物经济的增量蓝海。银发族养宠特征:高客单价、偏好猫和小型犬、注重健康和陪伴功能、对服务需求强(上门洗护、代遛等)。针对银发人群的定制化产品和服务(如适老化宠物食品、简化版智能用品、上门服务)具有差异化机会。

8.2从业机会

·宠物营养师/健康管理师:随着功能性食品和处方粮市场扩大,专业宠物营养咨询需求快速增长。需具备兽医或动物营养学背景。

·宠物行为训练师:城市养宠行为问题(分离焦虑、攻击性等)日益受关注,专业训练师供不应求。时薪200-500元,资深训练师年收入可达20-30万元。

·宠物内容创作者:抖音、小红书宠物赛道流量红利持续,萌宠KOL、专业测评博主、宠物知识科普创作者等角色需求旺盛。头部宠物博主年收入可达百万级。

·宠物智能产品经理/工程师:智能宠物用品赛道高速增长,对具备IoT、AI、宠物行为学交叉背景的产品和技术人才需求迫切。

·宠物殡葬师/善终服务:随着宠物老龄化和拟人化加深,宠物殡葬服务需求激增。单次服务收费500-3,000元,行业处于早期阶段,竞争格局未定。

·宠物旅行规划师:携宠出行从niche走向mainstream,需要兼顾宠物友好交通、住宿、景区的专业规划服务。

·跨境电商运营(宠物赛道):宠物品牌出海需求旺盛,熟悉东南亚/欧美市场规则、具备宠物行业知识的跨境电商运营人才稀缺。

·宠物医疗连锁管理:瑞鹏、瑞派等连锁机构快速扩张,对门店管理、供应链管理、数字化运营等管理人才需求旺盛。

8.3风险提示

·宏观经济波动风险:宠物消费属非必需消费,经济下行期可能影响消费意愿和客单价。

·行业竞争加剧:国产替代红利消退后,行业竞争将从"国产vs进口"转向"国产vs国产",利润率承压。

·食品安全风险:宠物食品安全事故可能引发信任危机,对品牌造成不可逆的损害。

·政策监管风险:宠物管理法规趋严(如禁养品种扩大、限养区域扩展等)可能影响养宠数量增长。

·原材料价格波动:肉类、谷物等主要原料价格波动直接影响宠物食品企业毛利率。

·出海合规风险:不同国家对宠物食品和用品的准入标准、标签要求、原料限制差异较大,合规成本高。

—— 报告结束 ——

免责声明

本报告基于公开资料整理,数据来源于行业白皮书、研究机构报告、上市公司财报等,仅供参考。

读者据此进行商业决策需自行承担风险。