(点击查找星球报告?)

摘要

报告类型:消费零售、食品饮料

关键词

无糖饮料、代糖、三减三健、健康消费、茶饮气泡水、即时零售、全渠道、产品同质化、国货品牌、消费人群分层

研究概述

本报告依托国家统计局消费数据与 1340 份消费者问卷,系统梳理 2015-2025 无糖饮料市场扩容历程,剖析政策、居民收入、国民健康三大驱动要素,完整拆解上游原料、中游品牌、下游渠道完整产业链。区分无糖茶、气泡水、碳酸、功能乳六大细分品类,分析一二三线城市人群消费差异,梳理元气森林、农夫山泉等头部品牌竞争格局,同时指出行业同质化、口感短板、添加剂争议等痛点,从产品、渠道、品牌维度预判健康多元化发展趋势。

研究要点

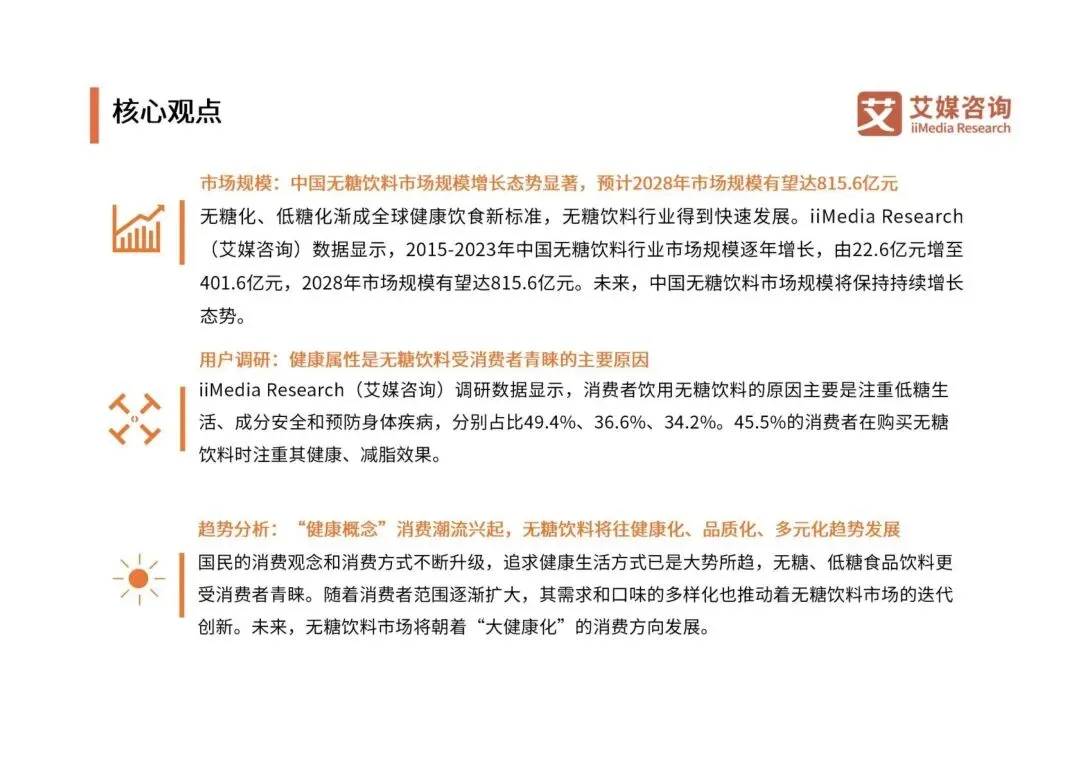

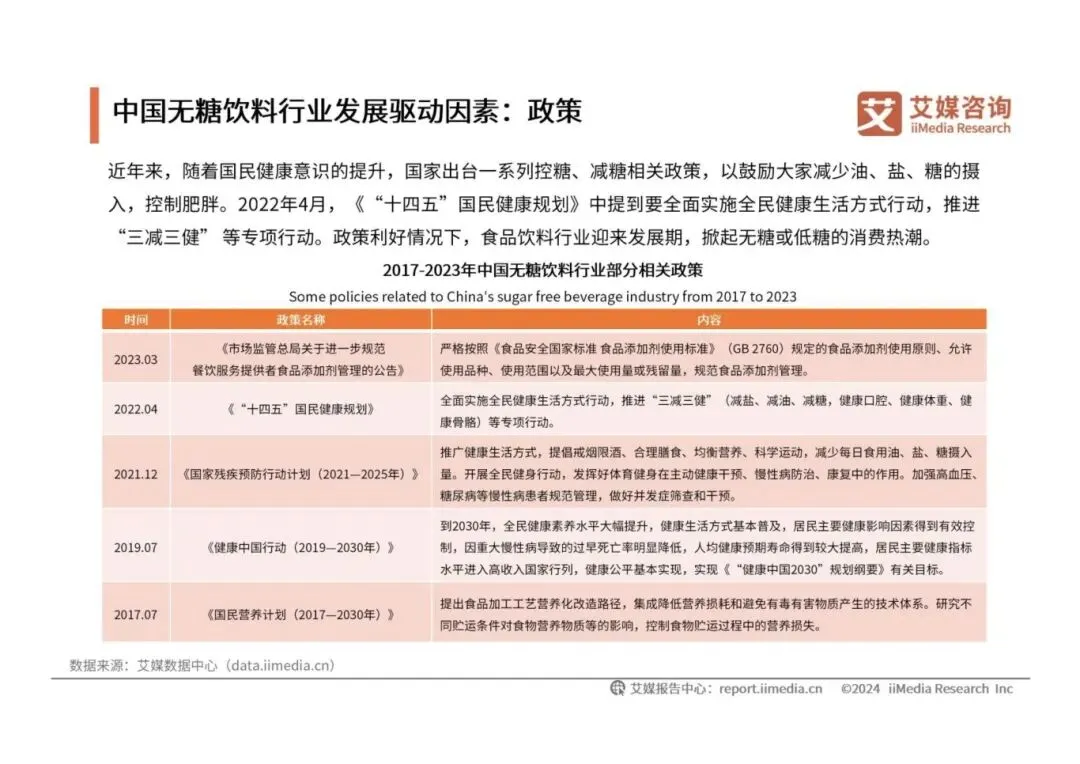

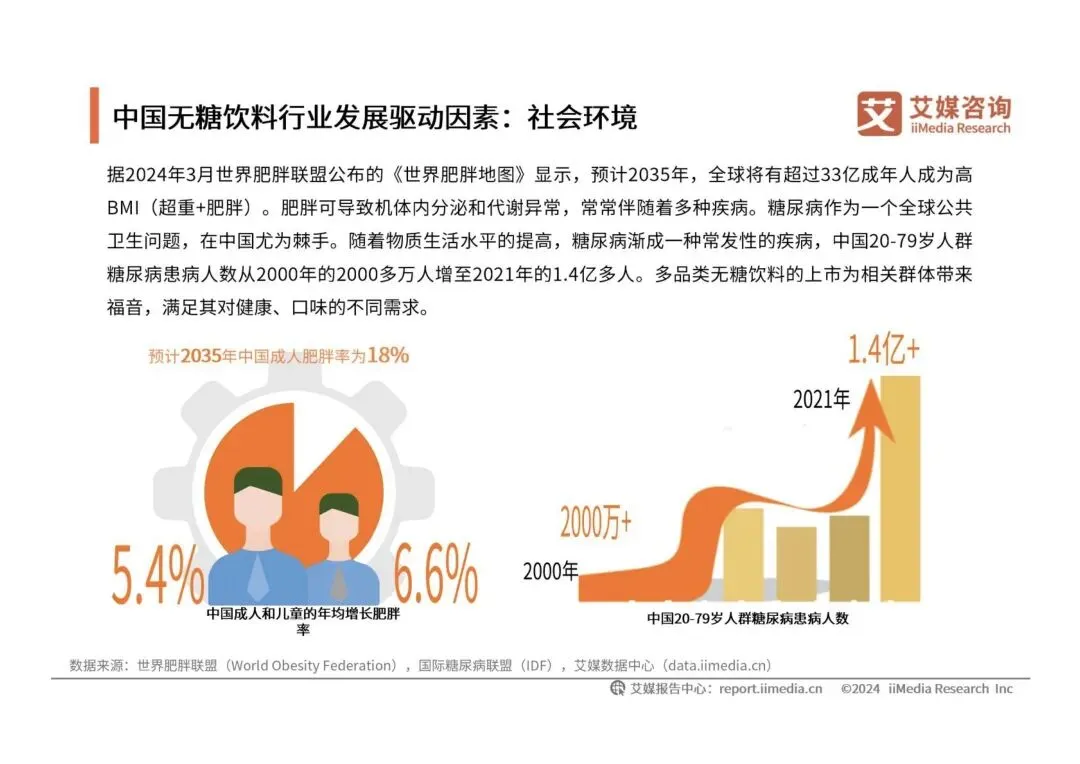

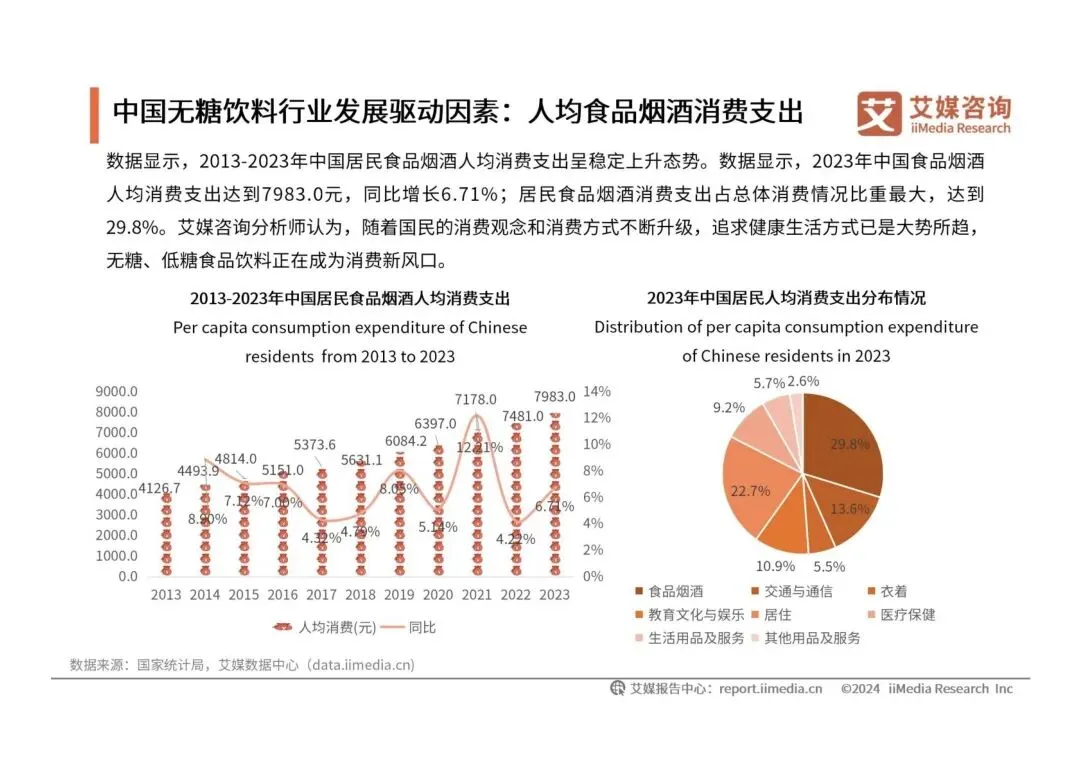

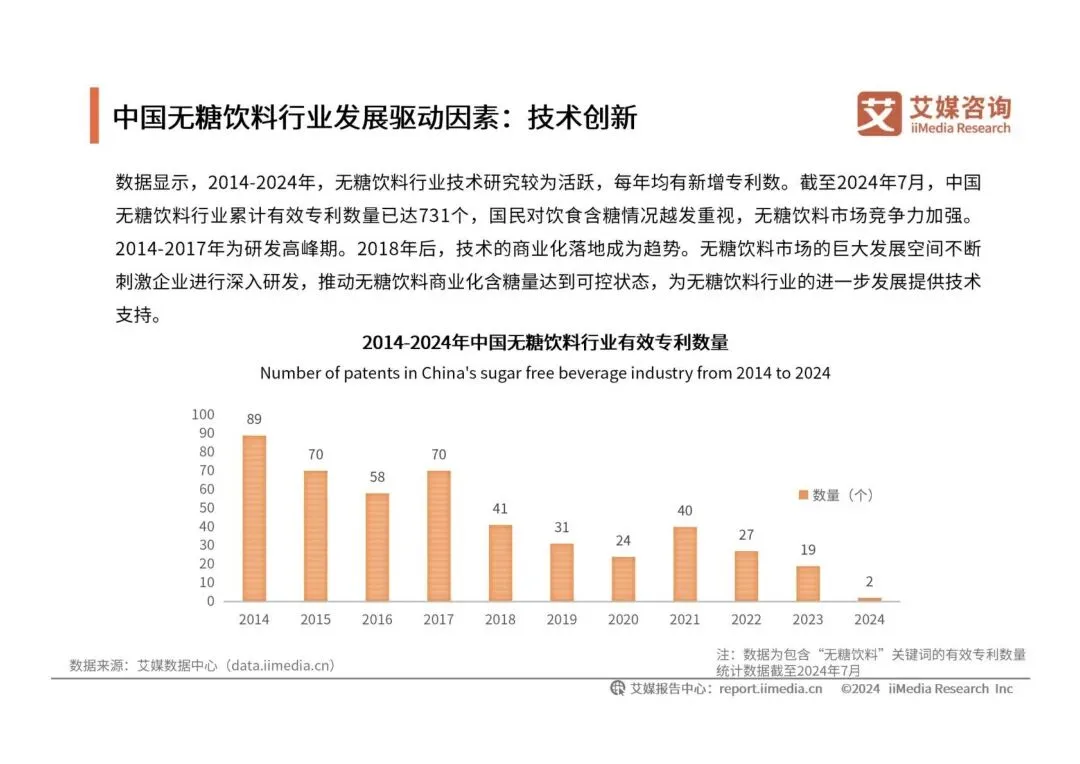

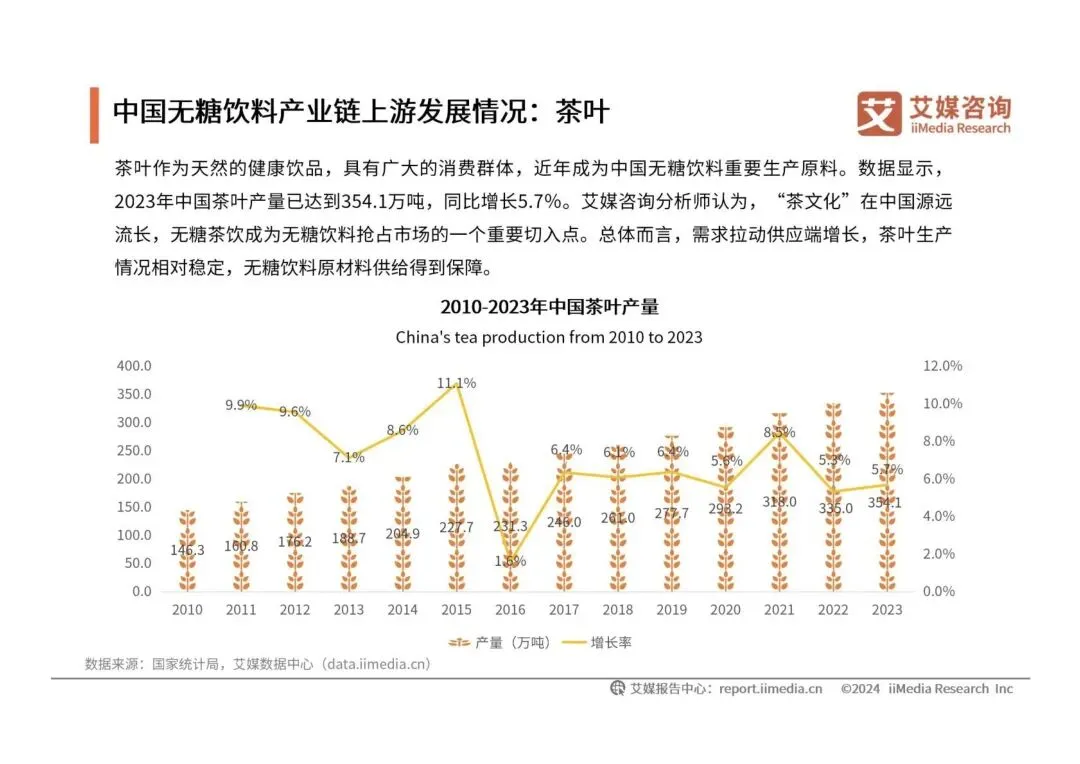

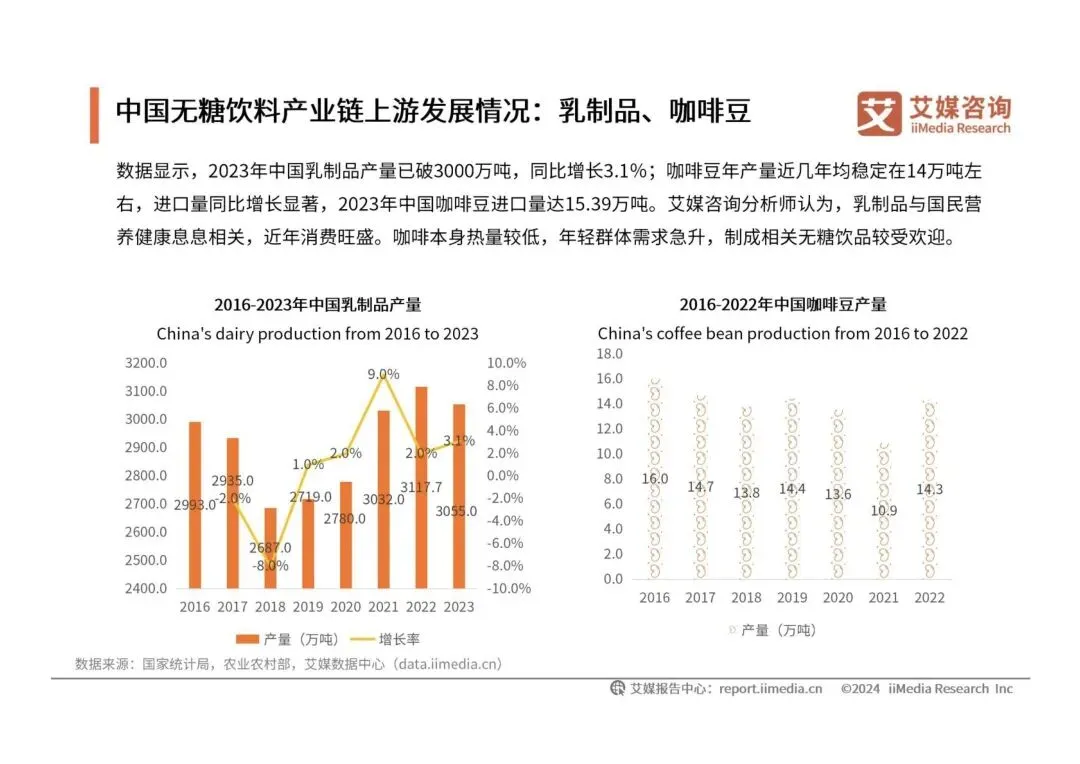

多重宏观动力支撑行业高速扩容,市场增长确定性强。国家 “三减三健” 系列控糖政策持续落地,将低糖饮食纳入全民健康行动;2013-2023 年居民人均可支配收入、食品消费支出持续上涨,大众消费升级;全球肥胖、糖尿病发病率走高,居民主动控糖需求爆发。叠加行业代糖专利累计 731 项,原料技术成熟,2023 年市场规模达 401.6 亿元,预计 2028 年突破 815.6 亿元,多年保持高双位数增速,健康消费风口持续延续。 完整产业链成型,上游原料供给稳定,中游跨界竞争加剧。上游茶叶、乳制品、咖啡豆、各类代糖产能充足,国内茶叶年产量 354.1 万吨,乳制品超 3000 万吨,为无糖产品提供稳定原料基础;中游传统饮料巨头、新锐国货、跨界食品企业同步入局,元气森林、东方树叶等差异化品牌快速突围,但大量中小白牌跟风模仿,产品同质化严重;下游线上电商、线下商超、即时零售、社区团购多渠道并行,即时零售成为核心新增量渠道。 消费群体画像清晰,中青年女性为核心主力,市场持续下沉。调研样本中女性消费者占 58%,14-44 岁人群合计占 90.8%;月收入 5001-20000 元中产群体是主要付费人群,一线、新一线、二线城市合计占 73.4%,三四线及乡镇增速持续提升。消费者饮用场景覆盖工作、聚会、运动、出行,低糖生活、预防疾病、成分安全是三大核心购买动因,大众主动将无糖饮品纳入日常刚需饮品清单。 细分品类格局分明,无糖茶饮、气泡水占据主流赛道。无糖茶饮品消费者渗透率 54.1% 位列第一,气泡水 45.2% 紧随其后,无糖碳酸、功能饮料、无糖果蔬汁需求均衡;产品风味、成分、健康减脂效果是消费者前三大选购标准,相比品牌知名度,用户更在意配料表干净与否。元气森林、可口可乐、东方树叶三大品牌消费者偏好度领先,国货新锐与传统龙头形成双线竞争格局。 行业现存短板明确,健康、多元、全渠道是长期发展主线。当前行业普遍存在添加剂过多、口感不佳、无糖标注模糊、定价偏高四大痛点,超四成消费者希望减少添加剂、优化口味;未来品牌核心竞争点在于配方升级、细分人群定制,线上综合电商、短视频种草搭配线下即时履约的全渠道模式成为标配,差异化风味、药食同源原料、轻量化小包装将持续打开增量市场。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告