第五大生产要素。从"成本中心"到"利润引擎",数据到底经历了什么?

一、为什么数据突然"值钱"了?

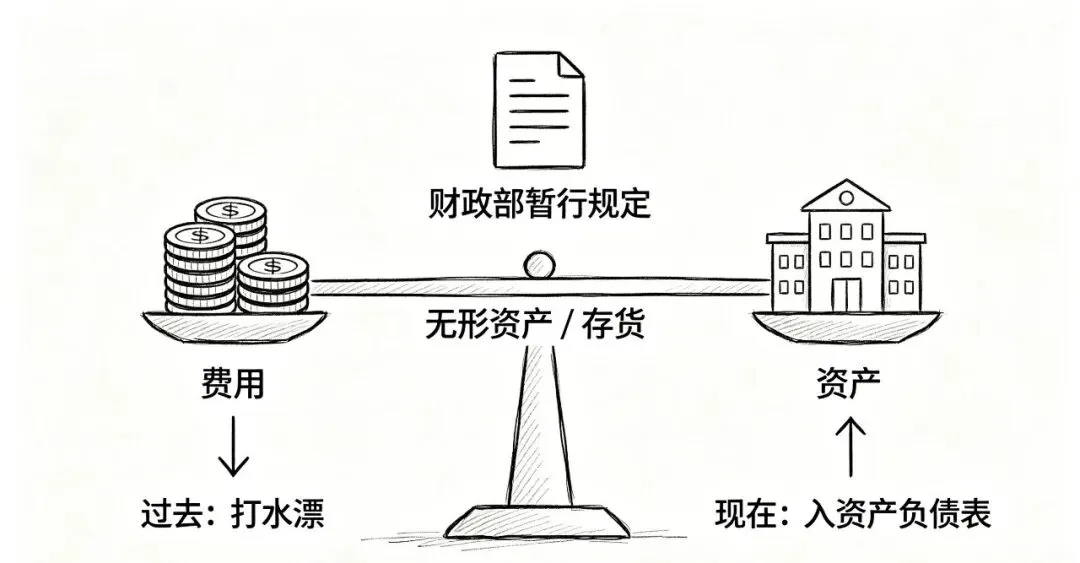

2020年4月,中央首次将数据与土地、劳动力、资本、技术并列为五大生产要素。2023年8月,财政部印发《企业数据资源相关会计处理暂行规定》,明确数据资源可以确认为无形资产或存货,计入资产负债表——2024年1月1日起正式施行。

这意味着:

企业花在数据上的投入,不再只是"打水漂"的费用,而是可以"算作资产"的真金白银。

据《数据资产化实践指南》定义,数据资产是指企业合法拥有或控制的、能进行计量的、预期会带来经济利益的数据资源。注意三个关键词——合法拥有、能计量、能赚钱。

二、数据资产化的"四步走"路径

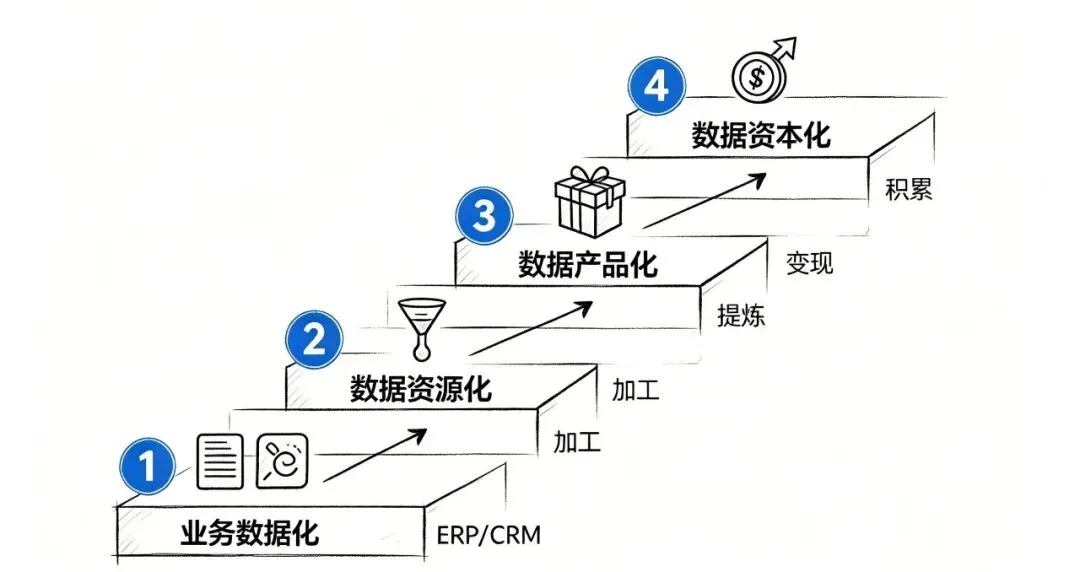

从原始数据到资产变现,需要经历四个阶段:

? 第一阶段:业务数据化

企业通过信息化手段(ERP、CRM、物联网等),把生产经营中的线下行为变成在线数据。这是最基础的一步——没有数据,一切免谈。

- •

核心目标:积累数据、打通流程

- •

关键技术:大数据、云计算、物联网、AI

- •

常见痛点:上了系统才发现,数据"脏乱差",根本不能用

? 第二阶段:数据资源化

把"脏乱差"的原始数据进行加工整理,变成可重用、可获取的数据集合。这一步有点像炼油——原油不能直接用,得先提炼。

核心动作包括:

- 1.

数据盘点——摸清家底,搞清手上有哪些数据

- 2.

数据分类分级——按重要性和敏感度分成核心数据、重要数据、一般数据

- 3.

数据清洗加工——去重、纠错、补缺

一句话总结:让散落的原始数据,变成"可管、可用、可查"的数据资源。

? 第三阶段:数据产品化

以用户需求为导向,对数据资源进行实质性劳动和智力投入,形成可交易、价值可计量的数据产品。

数据产品可以是:

- •

API接口——实时查询服务

- •

数据集——脱敏后的行业数据包

- •

数据报告——趋势分析、用户画像

- •

算法模型——风险评估、推荐引擎

关键配套动作:合规审查 + 质量评估 + 价值评估 + 资产登记。

? 第四阶段:数据资本化

这是让数据"生钱"的终极阶段。通过金融创新工具,把数据资产转化为可流通的资本:

| 数据资产质押融资 | |

| 数据资产增信 | |

| 数据信托 | |

| 数据资产作价入股 | |

| 数据资产证券化 |

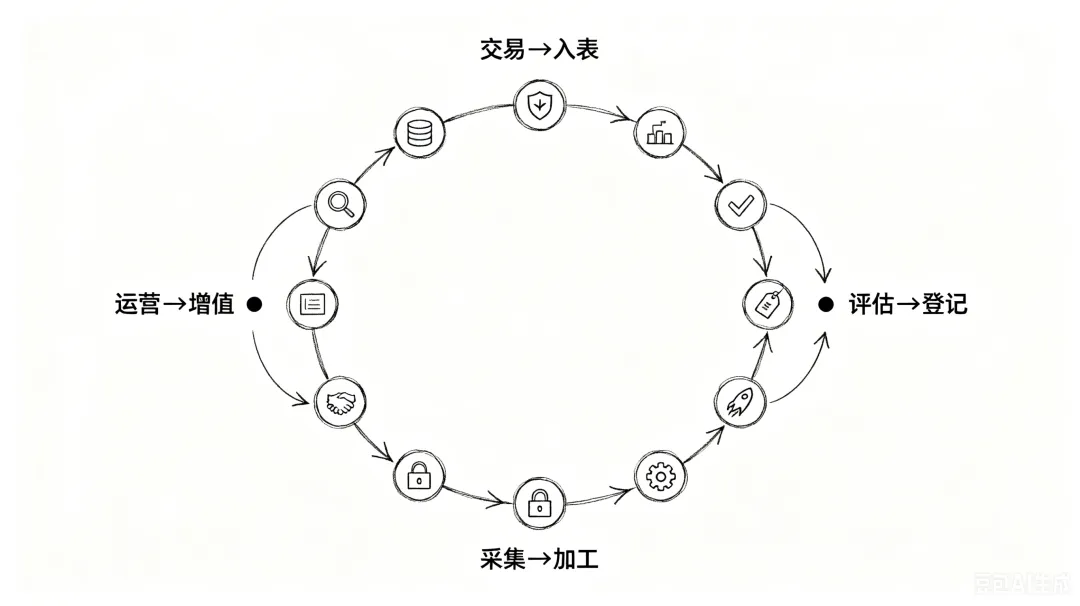

三、全流程中的14个关键环节

《数据资产化实践指南》将整个流程细化为14个实施步骤,从采到用,环环相扣:

四、企业做数据资产化的"三大拦路虎"

? 拦路虎一:数据质量堪忧

数据质量是数据资产化的基础底线。

如果数据本身残缺不全、自相矛盾,后续加工、评估、入表都是空中楼阁。质量维度包括:完整性、准确性、一致性、及时性、唯一性、有效性。

? 拦路虎二:合规风险难控

数据资产化的前提是"合法拥有或控制"。数据来源不合规,再多也是"负资产"。

2024年《数据分类分级规则》(GB/T 43697-2024)等法规明确要求:企业必须完成数据分类分级,识别出核心数据、重要数据,履行对应的安全保护义务。

? 拦路虎三:价值评估缺乏标准

数据资产"值多少钱"至今没有公认的定价体系。行业内常用的方法:

- •

成本法——花了多少钱来获取和加工

- •

收益法——预计能产生多少收益

- •

市场法——同类数据产品卖什么价

但数据具有非竞争性(你用了我还能用)和边际成本趋零的特性,传统评估方法经常"水土不服"。

五、写在最后:数据资产化不是"一次性工程"

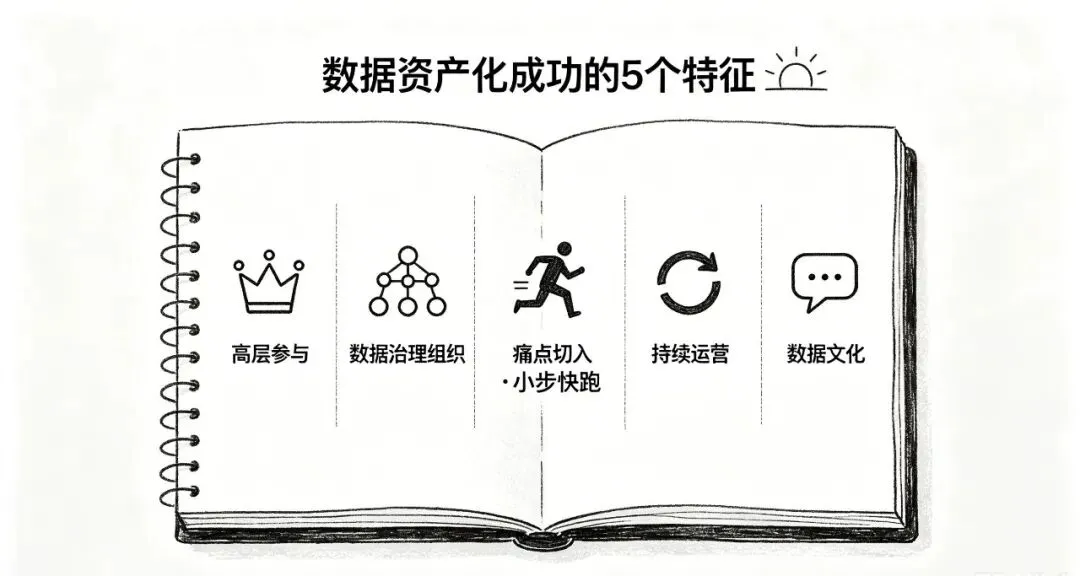

据《数据资产管理实践白皮书5.0》总结,成功的企业往往具备以下特征:

- 1.

✅ 高层深度参与,把数据战略写进公司战略

- 2.

✅ 建立专门的数据治理组织,明确责任人

- 3.

✅ 从痛点业务域切入,小步快跑,不要贪大求全

- 4.

✅ 建设持续运营机制,而非"项目做完就散伙"

- 5.

✅ 培养数据文化,让全体员工"用数据说话"

数据资产化,本质上是企业数字化能力的一次"成人礼"。它不是IT部门的事,而是贯穿战略、业务、财务、法务的全员工程。

未来的竞争,不是"谁的数据多",而是"谁能把数据真正变成资产"。

本文素材来源(均来自「数治有道」知识库):