2026 年包装行业

早已走到分水岭

各位包装同行

大家好,我是Sheena

营收小幅微涨,净利润反向下跌;低端产能持续泛滥,高端定制供给缺口巨大;一部分中小企业扛不住亏损离场,头部企业趁势整合收割;环保政策层层收紧,资本市场加速洗牌,企业出海布局全面提速。一边淘汰出清,一边逆势突围,两种剧情正在行业同步上演。

今天《包装洞察》结合中国包装联合会李华会长独家深度解读,拆解全行业底层现状,给所有包装人一份可落地的生存参考。

一、点破行业核心病根

当下包装行业所有焦虑,根源只有一句话:产能过剩,但高端供给不足。无数企业扎堆做同质化低端包装,拼单价、拼垫资、拼产能,陷入无意义内耗;能匹配品牌升级、兼具创意、绿色、数字化的高价值包装服务商,反而供不应求。

会长给出破局六字核心解法:跟得上,有价值

什么是跟得上?包装产业必须紧跟下游制造业升级节奏,同步适配食品、日化、宠物、乳业全产业链迭代需求,不脱节、不滞后。

什么是有价值?包装不再只是简单承载产品的外壳,要成为品牌信息载体、消费者情绪载体、品牌差异化竞争载体,靠附加价值摆脱价格竞争。

同时会长明确:反内卷≠单纯不打价格战,核心是摒弃低水平重复制造。呼吁行业龙头扛起链主责任,牵头联合中小企业攻坚创新、统一行业标准、落地绿色转型,抱团走出低价死循环。

二、下游市场风向大变

改变包装采购逻辑

伊利自建奶酪产线,降低海外包装依赖,但原料、环保成本上涨,倒逼包装企业降本升级;

雀巢本土增长疲软,人事频繁调整,后续包装采购预算与合作模式或将大幅变动;

高端进口宠物食品品牌撤离国内,国货崛起,代工模式行不通,需打造差异化包装方案。

三、56 家上市包装企业财报

全行业承压,龙头优势凸显

2025 年行业营收微降 1.5%,净利润大跌 11.5%,企业扩产投入减少 15%。

包装设备:最优赛道,海外收入占比 43%,但新增投资锐减,增长存在上限;

金属包装:增收不增利,负债率走高,并购整合频发;

塑料包装:毛利率稳定,现金流风险高;

纸包装:营收利润双降,处于周期低谷。资源、订单持续向头部集中,中小企业生存空间不断压缩。

四、资本并购频发

行业集中大势已定

新希望乳业筹备两地上市,融资减负,包装配套需求扩容;

本土资本收购星巴克中国,轻量化环保包装需求上涨;

国内包装企业海外收购建厂,6.8 亿产业并购基金入局海外纸业。小型作坊企业生存空间持续收窄,行业整合常态化

五、政策与市场数据

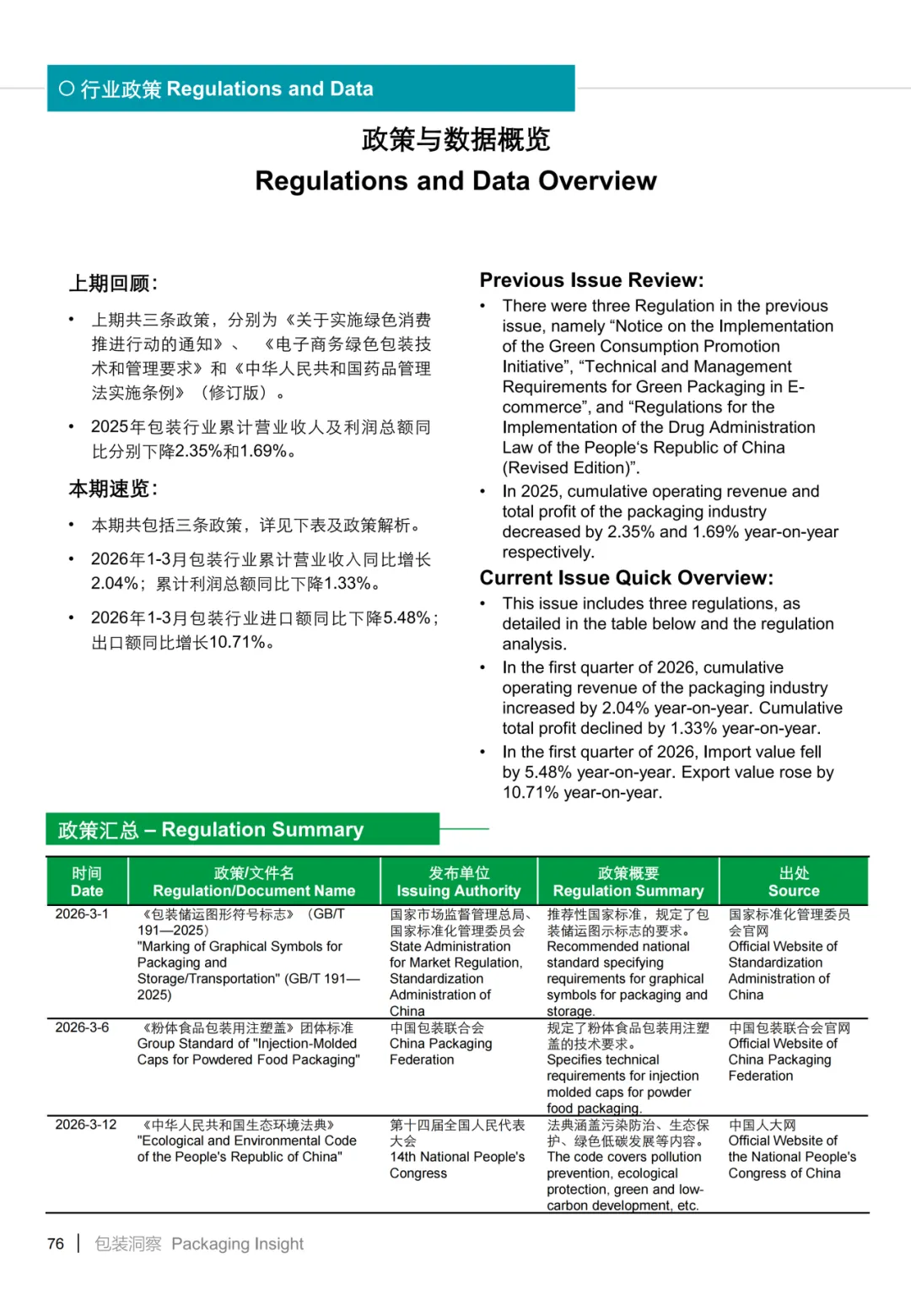

绿色、出海是必走之路

环保法典、包装新标准落地,绿色包装、合规工艺成为硬性门槛,无技术中小企业将被清退。2026 一季度数据:国内营收微涨但利润下滑,出口大涨 10.71%,海外是核心增量。

全年三大关键词

突围:转型高价值定制,摆脱低端内卷

承压:全行业利润下行,赛道分化明显

资本:并购上市加速,重塑行业格局

市面行业资讯碎片化,《包装洞察》双月更新,涵盖会长解读、下游动态、财报拆解、资本盘点、政策梳理,只输出真实数据与实操方案。有行业疑问可留言,按需做专项解析。2026 年行业洗牌加剧,我们以客观数据助力包装同行规避风险、找准增长路径。如需订阅完整版可私信获取。

关

于

我

们

中国包装CEO俱乐部

由中国大型包装行业企业家发起,主要以包装行业部分⻰头企业家为创始会员,联合包装产业链上下游企业家,自愿组成的非营利性会员制组织。

通过定期举办线上线下活动,围绕“创新”和“ESG”,携手行业领军人物,发挥⻰头企业引领作用,规范中国包装行业健康发展。