6月16日,台积电向供应链发布了一份“CoWoS玻璃基板开发计划”,宣布携手日本ABF载板大厂Ibiden和台湾面板厂群创,共同验证玻璃基板导入先进封装的可行性。

消息一出,A股玻璃基板概念股集体拉升。旗滨集团连收3个涨停板,长信科技、美迪凯、沃格光电涨停。京东方A一天成交额超过100亿元,市值逼近2500亿元。据Wind统计,A股涉及玻璃基板概念的公司约40家,合计总市值超过1.6万亿元。

资本市场的热情来得快,但上市公司自己反倒有些“冷静”。6月17日晚间,兴森科技、美迪凯、沃格光电、旗滨集团等多家公司密集发布公告,纷纷表示相关技术仍处于研发验证阶段,实质性量产收入尚需时日。旗滨集团更是直言:“公司未针对芯片封装玻璃项目投资建设量产产线,不存在量产业务及对应营收。”

一边是股价飞涨,一边是公司“泼冷水”。这玻璃基板,到底是个什么东西?为什么能让台积电、英特尔、三星这些半导体巨头争相布局?

AI芯片越做越大,传统材料快撑不住了

要理解玻璃基板的重要性,得先搞清楚芯片封装是怎么回事。

简单说,封装就是把做好的芯片“包起来”,让它能跟外界电路连接、散热、固定。你可以把它想象成给芯片“穿衣服”——这件“衣服”不仅要保护芯片,还要负责供电、传输信号、散热。

过去十几年,芯片封装用的主流材料主要有两种:

一种是ABF有机载板。这是目前高端芯片封装的绝对主流,AI芯片、CPU、GPU几乎都用它。它的核心材料是一种特殊的绝缘薄膜,由日本味之素公司生产——对,就是那个做味精的公司。

另一种是硅中介层。台积电的CoWoS封装就用的是硅中介层,在芯片和载板之间加一层硅材料做桥梁,把多个芯片连在一起。

这两个材料用了十几年,一直挺好。但问题出在——AI芯片越做越大了。

台积电的封装面积规划显示,从2024年的3.3倍光罩,到2028年要扩展到14倍,2029年要做到40倍以上。单个封装的面积可能超过3万平方毫米。

面积一大,问题就来了。

有机载板的麻烦:有机材料的热膨胀系数跟硅芯片差好几倍。什么意思呢?芯片工作时会发热,发热就会膨胀。硅芯片膨胀一点,有机载板膨胀很多,两者步调不一致,就会产生巨大的应力,导致封装翘曲——就像一块木板受潮后弯曲变形。封装面积越大,翘曲越严重。

硅中介层的麻烦:硅中介层是从12英寸的圆形晶圆上切出来的。封装越大,一块晶圆能切出的方形中介层数量越少,浪费的材料越多,成本直线上升。

一边是性能撑不住(翘曲),一边是成本扛不住(硅浪费)。传统材料逼近了物理极限,行业必须找到新出路。

玻璃好在哪?数据说话

玻璃基板,就是把封装的基板材料换成玻璃。

听起来简单,但效果惊人。台积电这次测试的样品采用0.8mm厚的玻璃基板,封装尺寸为85×110mm,属于大型AI GPU的封装等级。验证结果显示:

封装翘曲改善16%——封装更平整,良率更高。AI GPU尺寸还在持续扩大,翘曲控制的重要性只会越来越高。

热膨胀系数降低19%——玻璃的热膨胀系数跟硅更接近,温度变化时应力更小,不容易开裂。

弹性模量提升31%——基板更硬、更结实,支撑HBM高带宽内存多层堆叠的能力更强。

供电电阻降低27%、电感降低42%——供电效率大幅提升。

台积电特别强调,测试中没有出现严重的翘曲和分层问题。这两项历来是大型封装的“良率杀手”。

简单说就是:玻璃基板比有机基板更薄、更平、更硬、供电更好。台积电自己总结了一句话:玻璃基板可以做到“薄但COP更好”,而有机基板是“厚但COP更差”。

不只是台积电:一场全球竞赛

台积电这次动作这么快,背后有明确的原因——竞争对手已经跑在前面了。

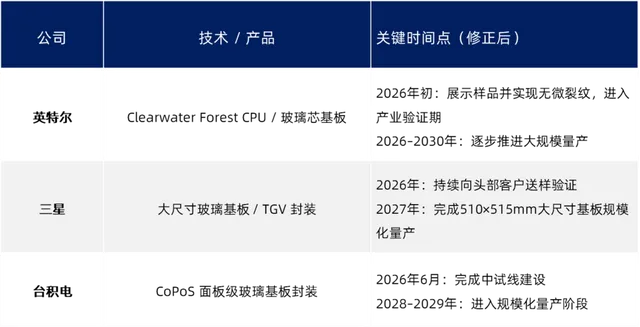

英特尔是玻璃基板领域布局最早、投入最深的玩家,已经研究了超过10年。2026年1月,英特尔正式出货了全球首款采用玻璃芯载板的商用服务器CPU——Xeon 6+处理器。它还计划投资33亿美元建设玻璃基板工厂。

三星也没闲着。三星电机已经向苹果和博通送样了玻璃基板产品,量产目标定在2027年。SK集团旗下的Absolics也在加快推动玻璃基板商业化。

AMD的产品路线图显示,玻璃基板计划于2028年集成进产品。

英伟达则通过入股方式锁定了康宁的玻璃基光互联和CPO产能。

台积电一向以“谨慎不激进”著称,但这次面对客户的技术规格要求和竞争对手的压力,不得不加快节奏。

按照台积电董事长魏哲家的说法,公司已经建设了CoPoS试产线,预计还需要2到3年,产量才会达到相当大的规模。TrendForce的分析更具体:2026年是设备与材料商的验证关键期,2027年进入试产,2028年下半年正式量产。

市场有多大?数字惊人

根据市场研究机构的数据:

2026年全球玻璃基板市场规模预计达186亿美元

2026到2030年复合增长率14.5%,远高于有机基板约6%的增速

长期来看,2028到2040年复合增长率更是高达67.2%

同期,全球半导体先进封装市场2026年预计达587亿美元,同比增长97%。

玻璃基板的核心价值集中在三个方向:

第一,玻璃封装载板。 替代传统的ABF有机载板,用于AI服务器的CPU和GPU超大尺寸封装,能支撑万亿晶体管级别的芯片集成。

第二,玻璃中介层。 用于HBM高带宽内存的堆叠封装,热膨胀系数与硅和DRAM高度匹配,能大幅提升多层堆叠的良率和稳定性。

第三,CPO光电基板。 实现电信号和光信号的一体化集成,满足1.6T、3.2T超高速光模块的传输需求。

热闹归热闹,挑战还不少

前景诱人,但玻璃基板距离大规模普及还有不小的距离。

最大的技术难点是“打孔” 。玻璃是绝缘体,要在上面打通成千上万个微小的孔(TGV,玻璃通孔),再往孔里填上金属,才能实现信号和电力的传输。但玻璃又硬又脆,打孔时容易产生微裂纹,影响可靠性和良率。通孔成形、填铜质量、长期热可靠性,被视为玻璃基板走向量产的三大核心关卡。

成本还太高。目前玻璃基板的制造成本比有机基板高出30%到50%。整体良率也还有很大的提升空间。

有专家在行业论坛上指出,玻璃基板封装仍面临玻璃的脆性易裂、翘曲控制、TGV良率与成本、配套设备四大系统性挑战。

从产业链来看,国内企业整体还处于“奋力追赶”阶段。A股相关公司虽然股价大涨,但多数仍处于技术储备或研发验证阶段。有的公司相关产品收入占营收比重仅约2%,有的甚至还在亏损。

台积电这条新闻之所以引发这么大关注,是因为它标志着玻璃基板正式从实验室走向了产业化验证阶段。

这不仅仅是一个材料替换的故事。在AI算力需求爆炸式增长的背景下,芯片封装正面临着传统材料逼近物理极限的困境。玻璃基板凭借其优异的物理和电气性能,被认为是突破这一瓶颈的希望所在。

2026年被行业普遍视为玻璃基板的“产业元年”。英特尔已经拿出了商用产品,台积电正在搭建试产线,三星计划2027年量产。但真正的规模化量产,可能还要等到2028年前后。

玻璃基板确实是一个值得长期关注的方向,但也需要清醒认识到:从技术验证到规模化量产,中间还有很长的路要走。

如有红外测温需求,请联系