PART.01

种植面积

受引入抗锈病咖啡品种帕拉伊内马(Parainema)的推动,预计洪都拉斯在2025/26年度的咖啡种植面积将增长约3%,即1万公顷。作为中美洲主要的咖啡生产国和全球顶尖的阿拉比卡咖啡出口国之一,洪都拉斯的生产集中在六个核心产区:科潘(Copán)、蒙特西约斯(Montecillos)、欧帕拉卡(Opalaca)、科马亚瓜(Comayagua)、埃尔帕拉伊索(El Paraíso)和阿加尔塔(Agalta)。这些地区的海拔在1000至1600米之间,为种植波旁(Bourbon)、卡杜艾(Catuai)、卡杜拉(Caturra)和铁皮卡(Typica)等高质量阿拉比卡品种提供了理想的条件。

咖啡仍然是许多洪都拉斯农户的重要收入来源,也是该国出口创汇的主要贡献力量。近年来,该行业越来越多地采用可持续的农业实践,以提高单产、改善咖啡质量并保护自然资源。截至2026年3月,可持续发展方面的举措依然在积极推进,洪都拉斯咖啡研究所(IHCAFE)正提供技术支持,以帮助种植者满足欧盟零毁林法案(EUDR)的要求,该法规旨在减少与农业生产相关的森林砍伐,并培育对环境负责的供应链。

PART.02

产量

预计洪都拉斯2025/26年度的咖啡产量将达到553万袋,较2024/25年度的520万袋增长6.3%,并恢复至2021/22年度的水平。根据IHCAFE的数据,这一预期增长主要得益于植物营养的改善、有利的两年期生产周期、生产面积的扩大、修剪和作物管理实践的加强,以及新建咖啡种植园的成熟。

截至2026年3月底,受全球供应预期改善以及巴西丰产预测的推动,咖啡参考价格出现了一定的下行压力。尽管价格已从2026年初的高位回落,但整体走势依然剧烈波动。尽管大宗商品期货价格下跌,但受制于合同签订、库存周期和定价结构的典型滞后效应,零售端价格尚未出现显著调整。

巴西的天气风险(包括核心产区可能出现的早霜)可能会在2026年对全球咖啡价格形成上行支撑。作为出口导向型的阿拉比卡咖啡生产国,洪都拉斯有望从价格上涨中获益。然而,持续的市场波动和不断攀升的生产成本可能会挤压生产商的利润空间,并限制其出口表现。除了气候相关的风险外,该行业还面临着高昂运营成本和通胀带来的持续压力。柴油价格上涨以及受波斯湾冲突影响的肥料供应不确定性,使得2026年度的产业前景更加错综复杂。

假设全球咖啡需求保持相对稳定,在巴西霜冻风险、高企的生产成本以及市场风险溢价的共同驱动下,当前的宏观生产状况预示着价格存在潜在的上行压力。未来的价格走势将取决于2026年5月至7月期间巴西霜冻事件的严重程度,越南、哥伦比亚和中美洲等其他主要生产国的作物表现,以及更广泛的宏观市场动态(包括全球需求趋势和汇率波动,特别是巴西雷亚尔兑美元汇率的波动)。

展望未来,预计洪都拉斯2026/27年度的咖啡产量将增长9.0%,达到603万袋。根据IHCAFE的报告,这一增长预计将继续受惠于植物营养改善、有利的两年期生产周期、生产面积扩大、修剪和作物管理实践加强,以及新建咖啡种植园的成熟。上述增长势头建立在2024/25年度观察到的积极趋势基础之上,包括劳动力短缺情况的缓解以及稳定的天气条件。

另一方面,咖啡叶锈病依然是该国关键的植物检疫隐患。截至2026年3月,全国平均发病率从7.57%上升至8.44%,呈现温和上升态势(达到4级,黄色预警)。发病率的上升反映出病斑数量的增多和叶片受损程度的加剧。这主要是由于12月至3月期间有利的生长环境,加上采收工人的无限制流动加速了真菌的传播。核心主产省份报告了较高的发病率,包括科马亚瓜省(14.08%)、科尔特斯省(12.49%)、圣巴巴拉省(11.17%)、约罗省(10.08%)、埃尔帕拉伊索省(9.81%)、因蒂布卡省(9.27%)、拉巴斯省(6.77%)、科潘省(6.76%)以及弗朗西斯科·莫拉桑省(6.01%)。

截至2026年3月,当前产季中约有5%的农作物仍未采收,另有44%仍滞留在供应链中,等待出口、烘焙或加工。IHCAFE于2025年4月公布的早期调查数据显示,在抽样农场中,16.67%处于中度叶锈病发病率(5%至10%),7.80%处于高发病率(10%至15%),而高达21.63%的农场发病率极高(超过15%)。尽管存在上述局部产区压力,但受主要产区旱季条件的支撑,全国整体的叶锈病感染水平依然相对可控。洪都拉斯的咖啡主要种植于高海拔地区,61%的农场位于海拔3900至5200英尺之间;其咖啡生产网络覆盖了该国18个省中的15个,以及298个市中的210个。

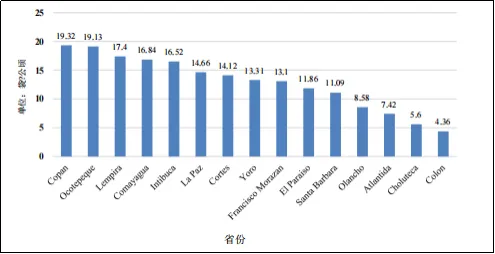

图表1:2024/25年度洪都拉斯各省咖啡单产量

来源:IHCAFE Coffee Statistics Season Report (PAE) 2024/2025

图表2:2024/25年度不同规模生产商的收获面积与产量

来源:IHCAFE Coffee Statistics Report 2024/2025

洪都拉斯的许多中小型咖啡生产商(图表2)面临财务困境,其农场管理缺乏足够的信贷支持,或已背负沉重的现有债务。农场维护投资的不足加剧了咖啡叶锈病蔓延的风险。为应对上述挑战,多家机构提供了如下支持:

2012年成立的咖啡生产预警系统(SAT),负责向政府、咖啡生产商及相关机构通报潜在的植物检疫威胁,并制定必要的干预措施。

IHCAFE在洪都拉斯全国运营着六家研究与培训中心,业务涵盖从种植到加工的咖啡生产全流程。这些中心为农户提供关键的信息、培训、研究和监测服务,并致力于推广多样化的咖啡品种。

此外,洪都拉斯各咖啡协会以及区域性和国际性机构也提供了多种形式的支持,以强化该国咖啡产业的整体实力。

PART.03

消费量

受约3.8%至4.0%的适度GDP增长预期支撑,预计洪都拉斯2026/27年度的咖啡消费量将较上一年度增长9.0%。然而,在全球经济不确定性加剧的背景下,购买力下降可能会对这一增长前景构成压制;同时,波斯湾冲突潜在的溢出效应(包括海运费和投入成本的攀升)可能会给居民家庭预算及整体宏观经济活动带来拖累。尽管存在上述风险,得益于咖啡品质的提升、政府主导的产业举措,以及支撑当地需求的浓厚咖啡文化,预计该国国内消费仍将展现出较强的韧性。

从人均表观消费量来看,洪都拉斯与巴拿马、墨西哥及危地马拉同属该地区的中等消费梯队。根据国际咖啡组织(ICO)的数据,其人均年消费量估计在4至5公斤之间。国内消费增长的动力主要源自购物中心、加油站、零售商圈、大型超市、写字楼及医院内咖啡吧的加速渗透。洪都拉斯拥有庞大的年轻人口基数,该群体对咖啡饮品的消费频次更高且品类需求日益多元化。此外,克里格(Keurig)胶囊咖啡正成为吸引年轻一代的新兴消费趋势,其凭借丰富的风味矩阵和多样的产地选择,正在释放新的市场拉动力。目前,各大连锁超市已全面铺货售卖Keurig咖啡胶囊及配套咖啡机。

PART.04

贸易

>出口

预计洪都拉斯2026/27年度的咖啡出口量将达到约550万袋,实现9.0%的持续增长。这一扩张预期主要受单产提升、气候条件稳定、新咖啡种植园成熟以及国际市场准入扩大等因素驱动。洪都拉斯还可能从全球供应格局的变动中获益,包括巴西等主要出口国产量的波动。

预计2025/26年度的出口量为503万袋,较上一年度496万袋的修正预估值增长7.47%。这一增长反映了生产条件的改善和有利的天气状况,以及洪都拉斯在全球市场中持续保持的竞争力。

截至2026年4月,洪都拉斯已出口317万袋,较2024/25年度同期的230万袋大幅增长38%。产量的提升与强劲的国际需求共同推动了这一增长。平均出口价格达到439.47美元/袋,较2024/25年度的451.70美元/袋小幅下跌2.70%。尽管价格微降,但出口总值增至13.9亿美元,较上一年度的10.4亿美元大幅飙升33%。

2025/26年度的销售合同总量达到410万袋,较2024/25年度同期的322万袋增长27%。洪都拉斯还在持续拓展市场准入,包括利用与韩国的自由贸易协定;目前,韩国已成为其第十一大咖啡出口市场。放眼全球,洪都拉斯是世界第八大、美洲第三大及中美洲第一大咖啡出口国。总体而言,在出口量攀升、需求持续坚挺以及市场准入扩大的支撑下,该产业依然保持着强劲的发展势头。

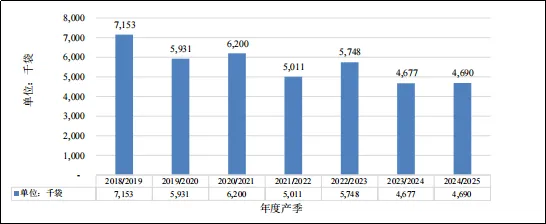

图表3:2018/19至2024/25年度咖啡出口量(千袋)

来源:IHCAFE Coffee Statistics Report 2024/2025

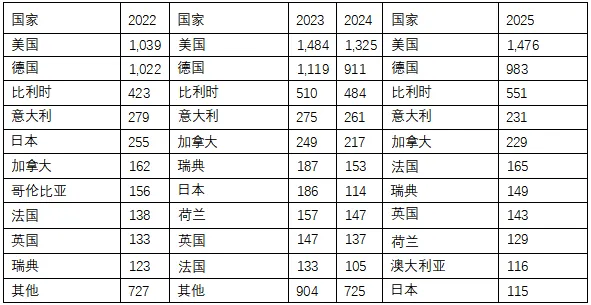

图表4: 洪都拉斯生豆出口量(按目的地划分)

单位:千袋

来源:Trade Data Monitor

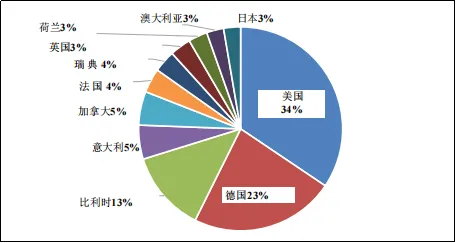

图表5:2024/25年度生豆出口量(千袋)(按国家及占比构成)

来源:Trade Data Monitor

>进口

预计洪都拉斯2026/27年度的咖啡进口总量将达到16万袋,较2025/26年度修正后的13.7万袋增长16.8%。这一增长反映了国内加工商和消费者对本土产量无法完全覆盖的产品的持续需求,特别是速溶咖啡和低成本的拼配豆。

在2026/27年度的进口总量中,预计生豆将占约75%,速溶咖啡产品占22%,烘焙及研磨咖啡占3%。尽管洪都拉斯是全球主要的咖啡生产国,但由于其产业属于高度外向型,绝大多数国内产能都集中于高附加值的阿拉比卡咖啡出口上,因此仍需依赖进口。对于国内需求,特别是速溶咖啡和价格敏感型消费终端,通过进口罗布斯塔咖啡及深加工产品来满足无疑更加高效。

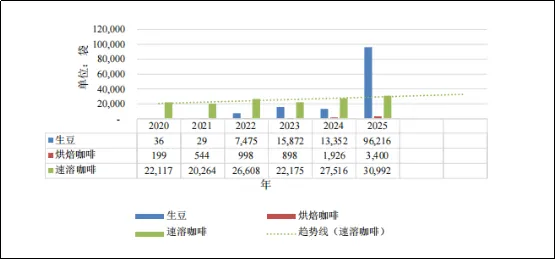

根据贸易数据监测系统(TDM)的数据,2024/25年度生豆进口总量为96,216袋。这些生豆主要来源于尼加拉瓜(91,731袋),其次是越南(4,375袋)。从美国及其他国家进口的体量极小,各自仅贡献约110袋。

烘焙咖啡的进口量亦同步攀升。2024/25年度,烘焙咖啡进口量达到3,400袋生豆当量(GBE),较2023/24年度的1,926袋大幅飙升77%。核心供应国包括加拿大、美国、危地马拉、哥伦比亚、哥斯达黎加和萨尔瓦多。

在此期间,速溶咖啡的进口量同样呈现上升态势。从2024年10月至2025年2月,洪都拉斯进口了30,992袋,高于上一年度同期的27,516袋。截至2025年4月,速溶咖啡累计进口总量维持在30,992袋。主要供应国涵盖墨西哥、美国、哥伦比亚、危地马拉、印度、马来西亚以及哥斯达黎加。

图表6:洪都拉斯进口咖啡数量

来源:Trada Data Monitor

PART.05

库存

预计洪都拉斯的咖啡期末库存将从2024/25年度的17.8万袋攀升至2025/26年度的43.5万袋,并在2026/27年度进一步增至70.7万袋。这一增长反映出产量增速已超过国内消费与出口的消耗。对于一个高度外向型的产业而言,即使是产量的温和增长或出口进度的放缓,都会导致在产季末有额外数量的咖啡滞留国内。鉴于期初库存基数相对较低,供应与出口需求之间的微小失衡便会导致期末库存的显著累积。

2024/25年度,期末库存升至17.8万袋,较上一年度的14.3万袋增长了24%。这一增长反映了结转库存的增加。此前,基于460万袋的实际出口表现,2023/24年度的期末库存被从6.7万袋上调至14.3万袋。由于2024/25年度的出口量未能维持此前的高节奏,更大比例的产量最终沉淀为库存。

洪都拉斯的咖啡库存由约70家私营出口商和烘焙商负责管理。出口商手中持有的生豆主要作为履行远期交割合同的周转库存,而非用于干预市场价格。国内烘焙商维持库存则是为了保障全年本土消费的稳定供应。视价格走势与商业机遇而定,部分库存也可能转销至中美洲其他市场。洪都拉斯烘焙咖啡的核心区域目的地包括萨尔瓦多、危地马拉和伯利兹,而速溶咖啡则主要出口至危地马拉和巴拿马。

PART.06

政策

2022年,洪都拉斯国民议会批准了第352-2022号行政法令,免除了咖啡12%的销售税,扩大了270多种免税基本消费品的清单。此举预计将提供约1.83亿美元的财政减负,且不仅适用于烘焙咖啡,更覆盖了咖啡价值链的所有环节。该政策旨在降低生产成本,提升洪都拉斯咖啡产业的核心竞争力。

鉴于洪都拉斯咖啡行业持续面临的通胀压力和不断攀升的投入成本,叠加全球经济活动放缓的宏观环境,洪都拉斯中央银行(BCH)每年均会对其货币、信贷及外汇政策进行审议评估。随着时间的推移,这些不断演变的宏观经济条件可能会对国内咖啡的生产与消费产生深远影响。

2025年,BCH通过10月份修订的“2025-2026年货币计划”,实施了多项旨在支撑宏观经济稳定及咖啡产业发展的货币政策措施。该计划预计2025至2026两年期间的实际GDP增速将维持在3.5%至4.0%之间,主要由私人消费和内需拉动。央行预期通胀率将保持在4.0%(上下浮动1.0个百分点)的中期目标区间内。

洪都拉斯的货币与汇率政策将聚焦于货币环境的“正常化”,同时着力维护外部可持续性并管控包括大宗商品价格波动在内的全球性风险。截至2025年6月,外部部门表现稳健,实际GDP同比增长3.9%。2025年全年商品贸易逆差录得82.337亿美元,较2024年改善了3.751亿美元。核心的下行风险则包括国内极端天气事件以及美国贸易与移民政策的潜在变动。

洪都拉斯的咖啡产业受惠于完善的政策与制度框架。核心法规包括涉及融资政策的第93/2018号法令、《信托法条例》以及《咖啡商业化条例》。一项基石性举措是IHCAFE推出的“不间断生产更新”计划,该计划旨在翻新老化的咖啡种植区,提升单产与品质,并为覆盖25万个地块的3.3万名生产商提供资金及技术赋能。该计划还通过推进劳动力职业化、重塑支付体系以及引入半机械化采收工艺,着力化解劳动力短缺问题。

IHCAFE还出台了一项旨在增强行业韧性的气候变化政策,计划在2022至2050年期间分六个“五年规划”阶段逐步推进。自1970年成立以来,IHCAFE已构建了强大的机构影响力,旗下设有咖啡质量实验室、咖啡品鉴师培训学校以及获得国际营销认证的国家质量中心。

行业内其他核心政策主体还包括成立于2000年的国家咖啡委员会(NCC),这是该国咖啡领域的最高监管机构。NCC负责统筹指导涉及生产、气候变化、劳动力、性别包容及出口环节的公共政策。值得注意的是,该行业已于2021年采纳了《性别包容政策》,以大力促进女性的职业平等。

在金融支持层面,多年来已出台了多项配套措施。其中包括在2021年追加1250万美元并获得延期的“咖啡补贴计划”,以及2003年颁布的《咖啡生产部门金融复苏法》——该法案通过向出口商按公担扣缴资金的方式,设立了生产商储蓄基金。另一个关键机制是“国家咖啡基金”,它主要用于支持主产区的道路建设等基础设施改善工程,从而切实压降产业运输成本。

PART.07

市场营销

近年来,认证咖啡与精品咖啡已从洪都拉斯咖啡生产与出口中的小众品类,跃升为该产业的核心板块。在消费者对其社会、经济及环保属性的日益关注,叠加对其卓越品质认可的共同驱动下,终端市场对这类咖啡的需求仍在持续攀升。

咖啡的品质受多种因素共同决定,包括海拔、品种、采后处理、瑕疵率以及制备工艺。随着全球市场的演变,生产国必须紧跟新兴趋势。如今,许多咖啡烘焙商不再仅仅聚焦于产品本身,而是愈发看重种植过程带来的社会影响、可追溯性以及对农户生计的改善效应——本质上,他们销售的不仅仅是一杯咖啡,更是其背后的产业故事。

洪都拉斯自2009/10年度开始推行差异化咖啡的注册登记。此后,该细分市场实现了显著增长,在2024/25年度,其销量达到260万袋,占据了总出口量高达55%的份额。然而,与2022/23年度相比,这一数据依然出现了14%的下滑。目前排名前五的差异化咖啡认证体系分别为:UTZ认证、有机认证(Organic)、公平贸易/有机双重认证(Fair Trade/Organic)、4C认证以及雨林联盟认证(Rainforest Alliance)。

图表7:各年度差异化咖啡产量(单位:千袋)

来源:IHCAFE 2024-2025 Statistical Report *preliminary figures to April 2026

洪都拉斯的精品咖啡通常种植在海拔3000英尺以上的地区,这是产出符合精品标准的高品质生豆的关键门槛。这种高海拔的生长环境造就了精品咖啡复杂的风味与卓越的品质,使其与传统商业咖啡形成显著的差异化壁垒。

目前,洪都拉斯涵盖了22个不同的项目与认证体系来进行精品咖啡的生产和出口。其中包括业内高度认可的认证标签,如UTZ认证、4C认证、公平贸易/有机双重认证(FLO/ORG)、雨林联盟认证(RFA)、有机认证(ORG)、鸟类友好认证(Bird-Friendly)、星巴克C.A.F.E.实践规范、日本农业标准(JAS)以及卓越杯(Cup of Excellence,COE)等。各项认证体系均有着重考量的环境、社会或品质指标,旨在赋能生产商顺应不断演变的终端消费偏好,从而顺利切入高溢价市场。

图表8:洪都拉斯差异化(认证)咖啡出口量(按品牌划分)

来源:IHCAFE Technical Management Unit 2025-2026

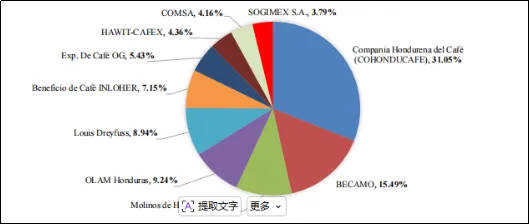

图表9:洪都拉斯主要出口商

来源:IHCAFE Technical Management Unit 2025-2026

洪都拉斯咖啡以其卓越的品质多样性而闻名,其清晰的分类体系反映了该国各地独特的生长环境与生产工艺。这些分类主要基于海拔高度、分级标准及生产规范等因素对咖啡进行区分,使得消费者与生产商均能精准识别赋予咖啡特定风味特征与整体品质的关键要素。洪都拉斯咖啡的核心分类包括:极高海拔豆(SHG)、高等级豆(HG)、大颗粒豆(筛网尺寸>18,SL)、有机认证豆(COR)以及标准级豆(STD)。这些分类在决定咖啡于本土及国际市场的估值体系中发挥着举足轻重的作用。

具体分类定义如下:

SHG(极高海拔豆):指种植于较高海拔地区的高品质咖啡。

HG(高等级豆):指符合高品质标准,但未必达到SHG所需高海拔种植条件的咖啡。

SL(筛网尺寸>18):基于生豆颗粒大小进行衡量,通常颗粒越大的咖啡豆品质越高。

COR(有机认证豆):指在种植过程中不使用合成化学物质,并获得有机认证的咖啡。

STD(标准级豆):指瑕疵率较高、品质相对较低的咖啡,通常用于低价位产品。

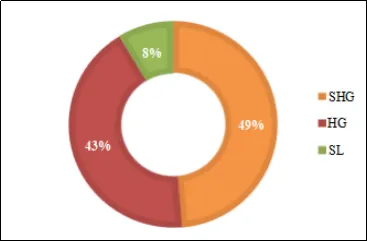

图表10展示了2024/25年度洪都拉斯各项咖啡分类的出口量、出口总额、平均价格以及在总出口量中的占比。图表11以图表形式直观展示了这些分类的占比构成。

图表10:2025/26年度洪都拉斯各品质咖啡出口量

来源:IHCAFE Technical Management Unit 2025-2026

图表11:2025/26年度洪都拉斯各品质咖啡出口量

来源:IHCAFE Technical Management Unit 2025-2026

洪都拉斯将其咖啡生产与品质标准划分为六个各具特色的产区,每个产区均由独特的微气候与土壤特征所定义。这种区域化管理模式有助于实现更优的质量控制,并在全球市场中形成差异化竞争优势。2004年,洪都拉斯加入了备受推崇的卓越杯(COE)竞赛,标志着其对发展高品质咖啡的坚定承诺。次年,该国凭借马尔卡拉咖啡(Marcala Coffee)的原产地名称,获得了首个地理标志(GI)认证。这一里程碑事件促成了“洪都拉斯西部咖啡”(HWC)集体品牌的创立,进一步提升了产区的认同感与品质声誉。

在2020/21年度至2024/25年度期间,差异化咖啡在总出口量中的占比保持相对稳定,仅从55%小幅回落至52%。2025/26年度的初步数据显示,出口结构发生了显著变化,差异化咖啡占总出口量的比重降至37%(截至目前已出口124万袋)。由于该年度仍在进行中(数据尚属初步),这15个百分点的降幅可能反映了船期安排的影响、年度初期影响品质的生产挑战,抑或是不断演变的市场动态。2025/26年度的最终数据将更清晰地揭示,这究竟是洪都拉斯精品咖啡板块的短期波动,还是更为持久的长期趋势。已出口咖啡的整体品质分类如下:极高海拔豆(SHG)占49%,高等级豆(HG)占43%,标准级豆(STD)占9%。

IHCAFE卓越杯是一项顶级的推广盛典,集中展示了洪都拉斯出产的最高品质咖啡。这项国际赛事的最高潮是电子拍卖会,获奖咖啡在此被出售给全球买家,且往往能拍出极高的溢价。该活动在连接洪都拉斯生产商与利基市场及精品咖啡买家方面发挥着至关重要的作用。评选过程始于约1200名在区域品质竞赛中角逐的生产商。其中,仅有排名前50至60的顶级咖啡能够晋级卓越杯的最终阶段,这充分彰显了洪都拉斯咖啡产业的非凡工艺与多样性。

PART.08

咖啡供需平衡表

注:美国农业部(USDA)每年发布的咖啡产业统计表,展示了各主要环节的数据,包括种植面积、收获量、成熟果产量、出口量、烘焙及研磨消费量等,同时提供官方统计和最新市场预测。