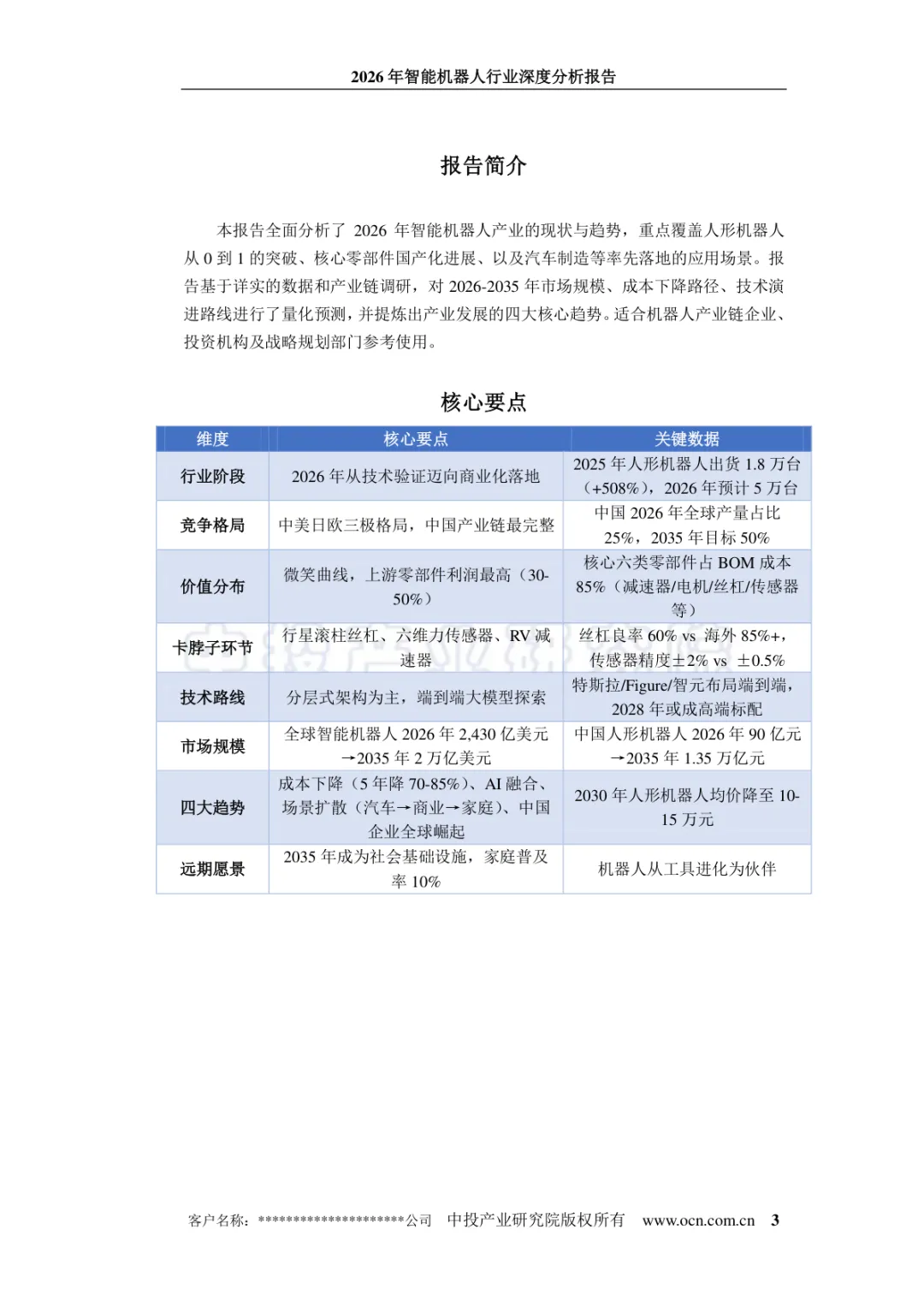

中投产业研究院发布《2026年智能机器人行业深度分析报告》。报告明确2026年为智能机器人商业化关键元年,全面剖析行业发展阶段、全球三极竞争格局、国内政策与投融资环境,深度拆解上下游产业链、核心零部件卡脖子问题,对比主流技术路线,并对2026-2035年市场规模、成本走势、应用场景做出量化预测,同时梳理产业长期发展趋势与远景目标。

核心要点(文末附完整报告下载方式)

01 行业发展现状与格局

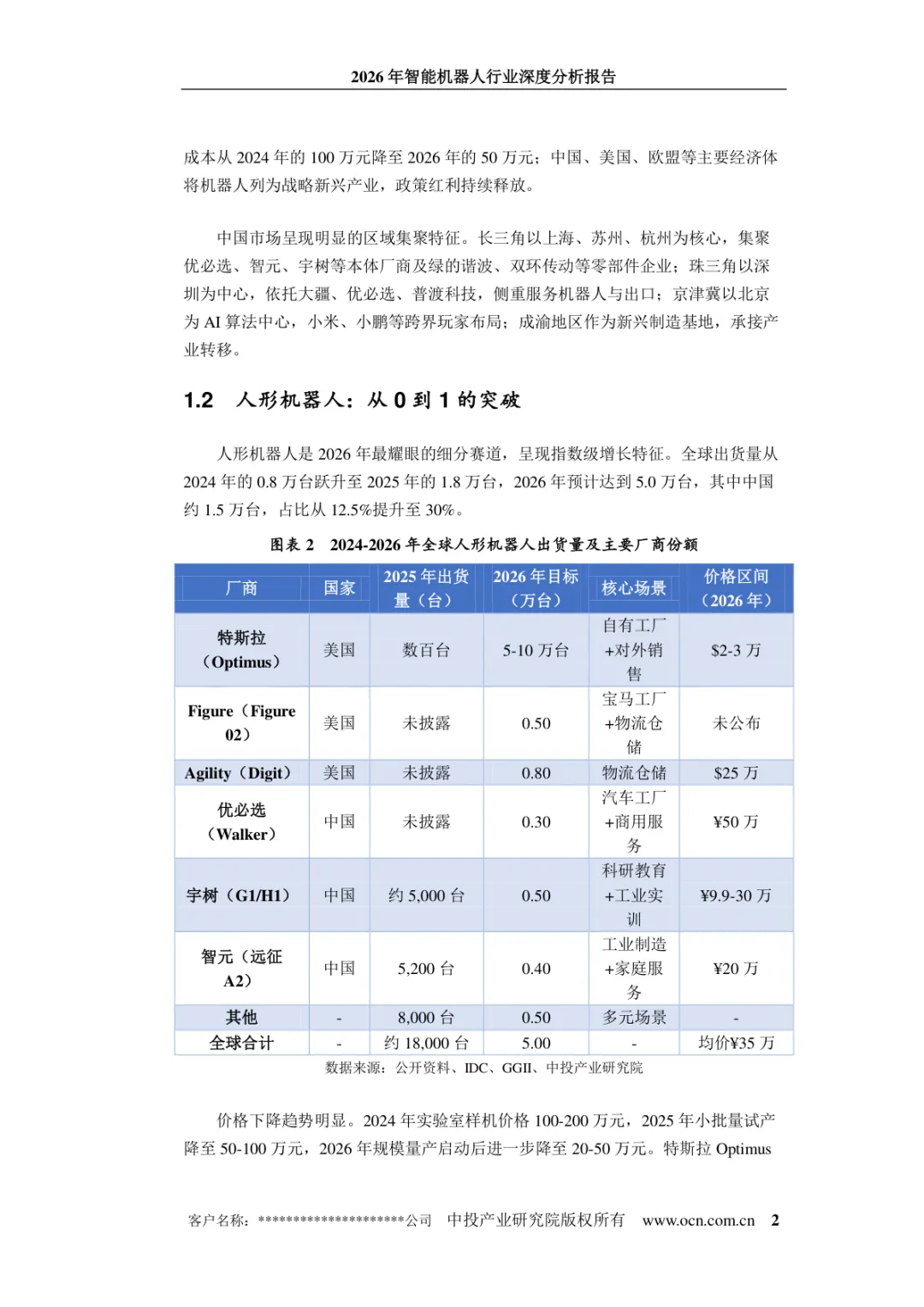

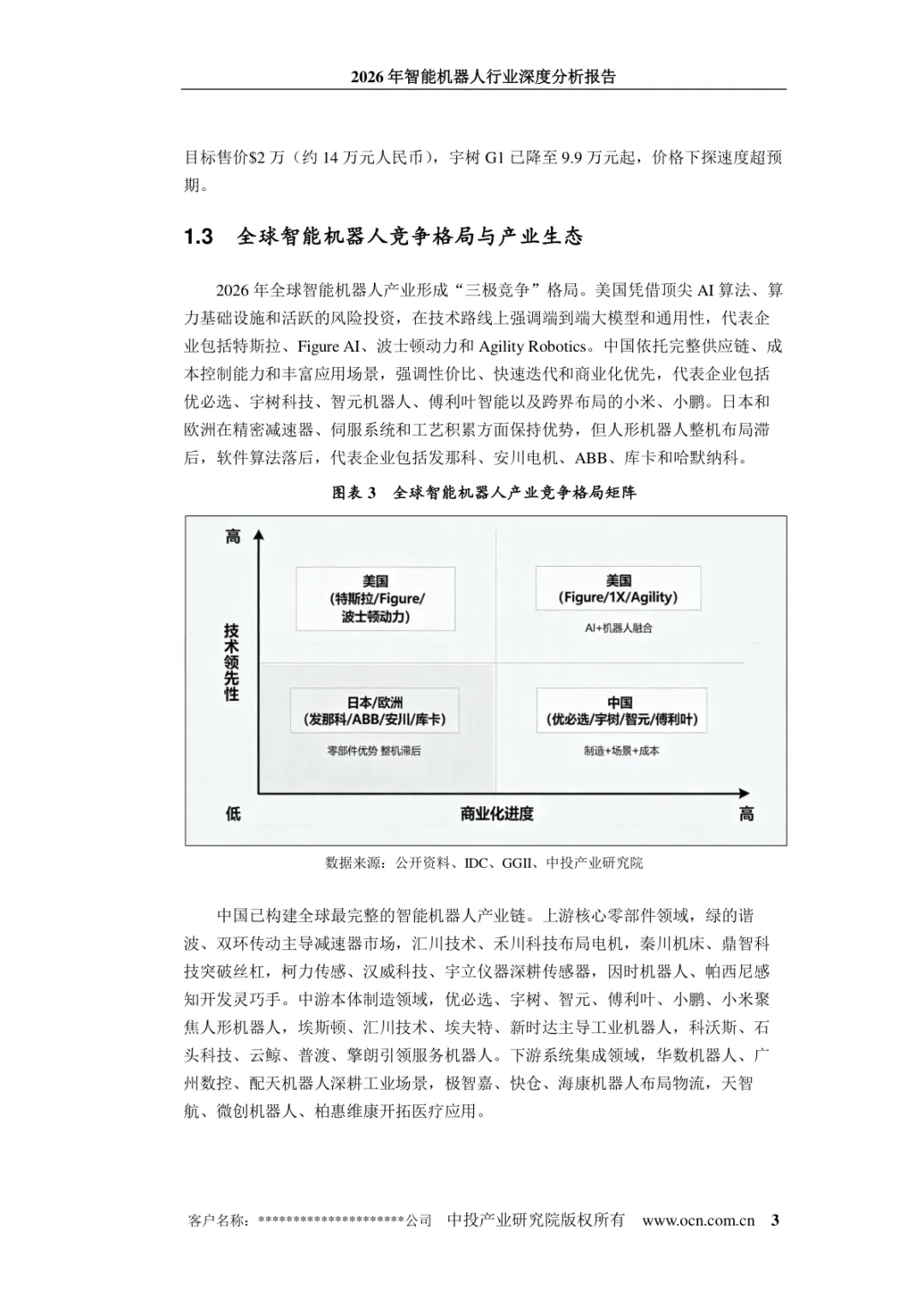

行业进入转折期,2026年由技术验证转向商业化落地,2025年全球人形机器人出货1.8万台(同比+508%),2026年预计增至5万台。 全球形成中美日欧三极格局,中国拥有全球最完整产业链,2026年全球产量占比25%,目标2035年提升至50%。 国内政策密集出台,完善标准体系并给予资金、场景补贴,行业投融资热度高,资本从概念炒作转向订单与业绩验证。

产业链呈微笑曲线,六大核心零部件占整机BOM成本85%,上游零部件利润率可达30%-50%。 卡脖子环节集中在行星滚柱丝杠、六维力传感器、RV减速器,国产丝杠良率60%(海外85%+),国产传感器精度±2%(海外±0.5%)。 中游本体厂商群雄逐鹿,下游以汽车工厂为主要落地场景,逐步向商业、服务领域延伸。

03 主流技术路线当前主流为分层式控制架构,工程落地成熟、稳定性强,是现阶段量产首选。 端到端大模型路线成为探索方向,特斯拉、Figure、智元等企业重点布局,预计2028年成为高端产品标配。 具身智能、世界模型、多模态感知、动态运动控制成为技术升级核心方向。

当前主流为分层式控制架构,工程落地成熟、稳定性强,是现阶段量产首选。 端到端大模型路线成为探索方向,特斯拉、Figure、智元等企业重点布局,预计2028年成为高端产品标配。 具身智能、世界模型、多模态感知、动态运动控制成为技术升级核心方向。

04 市场规模与成本预测

2026年全球智能机器人市场规模达2430亿美元,中国人形机器人市场规模90亿元,2035年国内有望达到1.35万亿元。 整机价格快速下探,五年内整体成本降幅可达70%-85%,2030年人形机器人均价将降至10-15万元。 应用逐步从工业制造,向商业服务、家庭场景持续扩散,各细分市场同步扩容。

05 产业趋势与远期愿景

四大核心趋势:成本大幅下降、AI深度融合、应用场景扩散、中国企业全球竞争力持续提升。 短期聚焦技术攻坚与零部件国产替代,加快场景落地与商业模式跑通。 2035年远景目标:智能机器人成为社会基础设施,家庭普及率达10%,机器人从工具转变为人类协作伙伴。

报告免

费领取

关注公众号,在公众号聊天界面回复

【获取资料】(建议直接复制标蓝字),获取报告全文PDF