+

дёҡз»©з®ҖиҜ„

23е№ҙ8жңҲ27ж—Ҙе…¬еҸёжҠ«йңІеҚҠе№ҙжҠҘпјҢдёҠеҚҠе№ҙе®һзҺ°иҗҘ收23.23дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.8%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ3.41дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ21.3%гҖӮе…¶дёӯпјҢQ2е®һзҺ°иҗҘ收12.52дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.5%пјҢзҺҜжҜ”еўһй•ҝ16.9%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ1.68дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ26.8%пјҢзҺҜжҜ”дёӢйҷҚ2.6%гҖӮQ2е…¬еҸёе®һзҺ°жҜӣеҲ©4.06дәҝе…ғпјҢзҺҜжҜ”еўһй•ҝ16.9%пјҢеҮҖеҲ©ж¶ҰзҺҜжҜ”дёӢж»‘дё»иҰҒеҸ—дәҢеӯЈеәҰеҚҺжі°з‘һиҒ”еҹәйҮ‘еҲҶзәўе’ҢеҮҖеҖјеҸҳеҠЁзҺҜжҜ”дёҖеӯЈеәҰдёӢж»‘жүҖиҮҙгҖӮ

з»ҸиҗҘеҲҶжһҗ

HBMйңҖжұӮеӨ§е№…еўһй•ҝпјҢе…¬еҸёеүҚй©ұдҪ“дёҡеҠЎеүҚжҷҜеҸҜжңҹгҖӮдёҠеҚҠе№ҙе…¬еҸёеүҚй©ұдҪ“дёҡеҠЎе®һзҺ°ж”¶е…Ҙ6.44дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ37%пјҢйҹ©еӣҪе…Ҳ科е®һзҺ°ж”¶е…Ҙ6.73дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ45%пјҢе®һзҺ°еҮҖеҲ©ж¶Ұ1.52дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ36%гҖӮTrendForceйў„и®Ў24е№ҙHBMдә§иғҪе°Ҷеўһй•ҝ105%пјҢйҹ©еӣҪе…Ҳ科дҪңдёәжө·еҠӣеЈ«еүҚй©ұдҪ“зҡ„ж ёеҝғдҫӣеә”е•ҶпјҢе°ҶеҸ—зӣҠдәҺHBMзҡ„й«ҳеўһй•ҝпјҢиҖҢе…¬еҸёеңЁеӣҪеҶ…еӯҳеӮЁеҺӮе•Ҷдёӯжё—йҖҸзҺҮзҡ„жҸҗеҚҮд№ҹжңүеҠ©дәҺеүҚй©ұдҪ“дёҡеҠЎзҡ„зЁіжӯҘжҲҗй•ҝгҖӮ

е…үеҲ»иғ¶гҖҒз”өеӯҗзү№ж°”гҖҒзЎ…еҫ®зІүзӯүеҚҠеҜјдҪ“жқҗж–ҷдёҠеҚҠе№ҙдёҡз»©жңүжүҖжүҝеҺӢпјҢе®ңе…ҙе·ҘеҺӮзЁіжӯҘжҺЁиҝӣгҖӮдёҠеҚҠе№ҙе…¬еҸёе…үеҲ»иғ¶еҸҠй…ҚеҘ—иҜ•еүӮгҖҒз”өеӯҗзү№ж°”гҖҒзЎ…еҫ®зІүеҲҶеҲ«е®һзҺ°ж”¶е…Ҙ5.59гҖҒ2.03гҖҒ0.84дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘20.6%гҖҒ7.95%гҖҒ37.8%пјҢеҜ№еә”еӯҗе…¬еҸёеҲҶеҲ«е®һзҺ°еҮҖеҲ©ж¶Ұ0.37гҖҒ0.50гҖҒ0.05дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘50%гҖҒ25%гҖҒ74%пјҢйў„и®ЎдёӢеҚҠе№ҙйҡҸзқҖз”өеӯҗзұ»йңҖжұӮеӣһжҡ–дёҺж–°дә§е“Ғзҡ„жҢҒз»ӯйӘҢиҜҒпјҢдёҡз»©е°ҶжңүеҘҪиҪ¬гҖӮе®ңе…ҙе·ҘеҺӮдёҠеҚҠе№ҙе»әи®ҫзЁіжӯҘжҺЁиҝӣпјҢе®һзҺ°еҮҖеҲ©ж¶Ұ-0.11дәҝе…ғпјҢйў„и®ЎдёӢеҚҠе№ҙеӣҪдә§еүҚй©ұдҪ“гҖҒе…үеҲ»иғ¶зӯүдә§е“Ғе°ҶйҖҗжӯҘиҗҪең°пјҢдёәеҗҺз»ӯдёҡз»©еўһй•ҝжҸҗдҫӣдҝқйҡңгҖӮ

LNGжқҝжқҗдёҡеҠЎйңҖжұӮйҘұж»ЎпјҢеҗҺз»ӯжңүжңӣз»ҙжҢҒй«ҳеўһй•ҝгҖӮдёҠеҚҠе№ҙе…¬еҸёLNGдҝқжё©еӨҚеҗҲжқҗж–ҷдёҡеҠЎе®һзҺ°ж”¶е…Ҙ4.88дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ169.4%гҖӮ22е№ҙе…ЁзҗғLNGж–°иҲ№и®ўеҚ•184иүҳпјҢеӨ§йғЁеҲҶе°ҶдәҺ25-27е№ҙе®Ңе·ҘпјҢд»Ҡе№ҙдёҠеҚҠе№ҙеӣҪеҶ…иҲ№дјҒж–°жүҝжҺҘеӨ§еһӢLNGиҲ№14иүҳпјҢеҚ е…ЁзҗғжҖ»йҮҸ35%пјҢеёӮеҚ зҺҮиҝӣдёҖжӯҘжҸҗеҚҮпјҢе…¬еҸёLNGжқҝжқҗжңӘжқҘеҮ е№ҙ收е…ҘжңүжңӣжҢҒз»ӯй«ҳеўһй•ҝгҖӮ

зӣҲеҲ©йў„жөӢгҖҒдј°еҖјдёҺиҜ„зә§

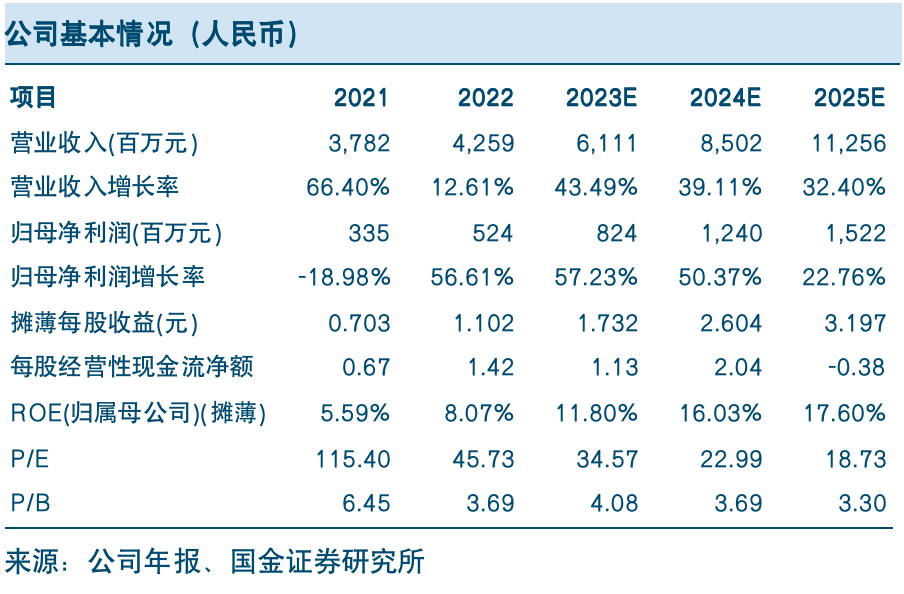

зңӢеҘҪе…¬еҸёеүҚй©ұдҪ“дёҺLNGжқҝжқҗж”ҫйҮҸпјҢйў„и®Ўе…¬еҸё23-25е№ҙеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә8.24гҖҒ12.40е’Ң15.22дәҝе…ғпјҢEPSеҲҶеҲ«дёә1.73гҖҒ2.60е’Ң3.20е…ғ/иӮЎпјҢеҜ№еә”PEеҲҶеҲ«дёә34.57гҖҒ22.99е’Ң18.73еҖҚгҖӮз»ҙжҢҒвҖңд№°е…ҘвҖқиҜ„зә§гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡдёӢжёёйңҖжұӮдёӢж»‘пјӣеӣҪдә§йЎ№зӣ®иҝӣеәҰдёҚеҸҠйў„жңҹпјӣжұҮзҺҮжіўеҠЁйЈҺйҷ©гҖӮ

пјӢ

еҫҖжңҹжҠҘе‘Ҡ

1.гҖҗеӣҪйҮ‘еҢ–е·Ҙ&ж–°жқҗж–ҷ-е…¬еҸёзӮ№иҜ„гҖ‘йӣ…е…Ӣ科жҠҖзӮ№иҜ„вҖ”вҖ”зӯҫи®ўLNGдҝқжё©жқҝеӨ§еҚ•пјҢжҷҜж°”еәҰеҶҚж¬ЎзЎ®и®ӨпјҲ2022-09-15пјү

пјӢ

жҠҘе‘ҠдҝЎжҒҜ

иҜҒеҲёз ”究жҠҘе‘ҠпјҡгҖҠйӣ…е…Ӣ科жҠҖе…¬еҸёзӮ№иҜ„гҖӢ

еҜ№еӨ–еҸ‘еёғж—¶й—ҙпјҡ2023е№ҙ08жңҲ27ж—Ҙ

жҠҘе‘ҠеҸ‘еёғжңәжһ„пјҡеӣҪйҮ‘иҜҒеҲёиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҹәзЎҖеҢ–е·Ҙз»„

еҲҶжһҗеёҲпјҡйҷҲеұ№пјҲжү§дёҡS1130521050001пјү

chenyi3пј gjzq.com.cn

иҒ”зі»дәәпјҡзҺӢжҳҺиҫүпјҲжү§дёҡS1130521080003пјү

wangmhпј gjzq.com.cn

гҖҗеӣҪйҮ‘еҢ–е·Ҙ&ж–°жқҗж–ҷеӣўйҳҹгҖ‘

йҷҲВ В еұ№В

Email:chenyi3@gjzq.com.cnВ

жқЁзҝјиҚҘ

Email:yangyiying@gjzq.com.cn

зҺӢжҳҺиҫү

Email:wangmh@gjzq.com.cn

йҮ‘ В з»ҙ

Email:jinw@gjzq.com.cn

жқҺеҗ«й’°

Email:lihanyu@gjzq.com.cn

д»»е»әж–Ң

Email:renjb@gjzq.com.cn

зӮ№еҮ»дёӢж–№йҳ…иҜ»еҺҹж–ҮпјҢиҺ·еҸ–жӣҙеӨҡжңҖж–°иө„и®Ҝ