PART.01

产量

美国农业部(USDA)预计,2026/27年度的种植面积将从2025/26年度的59万公顷增加至59.5万公顷,这主要得益于土地用途从木材生产逐渐向咖啡种植的转变,尤其是在马萨卡(Masaka)地区。乌干达的咖啡小农通常在0.5至2.5公顷的土地上进行耕作。小型农场在该行业中占据主导地位,约占总产量的90%,而中大型庄园则贡献了剩余的10%。驻地办事处预计收获面积将小幅增加约0.85%,这反映了种植面积的扩张。

对于2026/27年度,驻地办事处预计罗布斯塔(Robusta)咖啡产量为600万袋,阿拉比卡(Arabica)咖啡产量为110万袋。产量的增长反映了种植面积的小幅扩张,而这是由当前高企的价格推动收获面积增加所致。有利的天气条件、改良农业规范的更广泛采用,以及早期种植的高产果树步入成熟期,进一步支撑了产量的增长。

>2025/26年度的修正

对于2025/26年度,驻地办事处将罗布斯塔咖啡的产量预期从582万袋上调至598万袋,同时将阿拉比卡咖啡的产量预期从106万袋上调至110万袋。基于收获面积的增加,驻地办事处将咖啡总产量的预估从688万袋上调至710万袋。

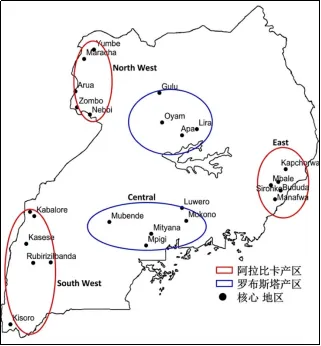

图表1:乌干达咖啡核心产区

来源:Coffee Bean Africa

该国同时生产罗布斯塔和阿拉比卡咖啡品种,其中罗布斯塔约占全国总产量的80%,阿拉比卡占剩余的20%。乌干达的主要咖啡产区为中部、东部和西部地带,北部则是新兴产区。罗布斯塔咖啡主要种植在中部地区,但由于投资增加和土地供应充足,其种植正日益向北部扩展。阿拉比卡咖啡主要种植在东部和西部的高海拔地区,那里较低的气温为生产提供了有利条件。

PART.02

投入

尽管部分咖农正开始尝试使用,但是乌干达咖啡农对化肥的使用率依然很低。中大型农场占据了化肥施用量的绝大部分,同时越来越多的小农也开始将化肥纳入其农业操作中以提高产量。尽管取得了这一进展,高昂的成本依然制约着化肥的进一步普及。常用的氮肥和磷肥价格(按50公斤/袋计)上涨了约21%,限制了咖农的承受能力。

大多数咖啡小农继续主要依靠物理和传统的防治方法来控制病虫害。然而,在持续且日益严重的病虫害压力驱动下,农用化学品(尤其是农药)的使用量正在逐步增加。许多咖农指出,在大多数产区,枝小蠹是最常见的害虫,而咖啡叶锈病则是咖啡种植中最常复发的疾病。这些挑战持续影响着产量并推高了生产成本,特别是在病虫害管理措施有限的地区。

当地咖啡生产在很大程度上依赖自然降雨,且降雨量通常足以支撑生产。在降雨不太稳定的地区(包括北部和东部的部分地区),人工灌溉显得更为重要。由于高昂的资本和运营成本,灌溉技术的普及依然受限。为解决这一问题,政府正在推广灌溉套件。然而,该计划仅针对能够自筹大部分安装和维护资金的生产者。

图表2:草食性害虫对咖啡的影响

来源:FAS Nairobi

PART.03

市场营销

乌干达的咖啡行业以出口为导向,主要以咖啡生豆的形式进行销售。小农通常对罗布斯塔咖啡进行日晒干燥,而大型农场则采用水洗处理。阿拉比卡咖啡通常先进行水洗处理,然后再进行脱壳、分级和包装以供出口。加工完成后,咖啡主要运往欧盟、美国和亚洲市场,其中亚洲市场展现出不断增长的需求。

销售和出口活动集中在少数几家成熟的企业手中,这些企业在收储、加工和出口物流方面发挥着关键作用。这些企业包括跨国公司和本地贸易商,它们均从咖啡小农和中间商处采购货源,进行加工和分级,从而将乌干达的生产端与国际买家及烘焙商连接起来。

Theobroma cacao)的种子,这是一种原产于中南美洲热带地区的常绿植物。

图表3:收获期的乌干达罗布斯塔

来源:FAS Nairobi

PART.04

价格

乌干达的国内咖啡价格通常跟随出口价格趋势,但也受到产地收购需求、季节性供应以及流通成本等当地因素的影响。当出口需求强劲且供应有限时,价格就会上涨,从而使咖农受益;而收获高峰期往往会导致价格下跌。总体而言,国内价格一直在逐步上涨,这反映了全球市场的供应紧张。

图表4:乌干达咖啡出口价格(单位:美元/千克)

来源:Uganda Department of Coffee Development

乌干达的出口咖啡价格从2021/22年度的2.50美元/公斤升至2024/25年度的峰值4.64美元/公斤,随后在2025/26年度小幅回落至4.51美元/公斤。这一增长主要是由主要生产国产量下降导致全球供应趋紧所推动的。

PART.05

政策

议会于2026年5月5日通过了《2026年保护主权法案》(Protection of Sovereignty Bill,2026)。该法案较最初的草案大幅缩减了范围,将其重点缩小至专门用于政治目的的外国资金。虽然提交征求意见的原始版本对私营部门具有广泛的影响,但修订后的版本明确豁免了合法的商业资金流动和常规的贸易资本。该法案的最终文本将在总统签署成为法律后公布。

乌干达计划逐步减少未加工咖啡的出口,以契合该国专注于增加附加值从而实现其雄心勃勃的十倍增长战略的目标。政府旨在吸引对咖啡加工活动的投资,以扩大产业规模、增加出口收入并在整个价值链中创造就业机会。相较于咖啡生豆,此举将优先推动烘焙咖啡和速溶咖啡等加工咖啡产品的出口。然而,官员们表示,这种转变将逐步发生,而非通过立即实施禁令,因此在中短期内,随着当地加工能力和配套基础设施的扩展,仍将允许生豆出口继续进行。

2025年,乌干达政府对乌干达咖啡发展局(Uganda Coffee Development Authority,UCDA)进行了重组,将其职能整合到农业、畜牧业和渔业部(Ministry of Agriculture,Animal Industry and Fisheries,MAAIF)。这些职能包括咖啡监管、推广服务、质量控制和出口促进。初步的实施情况得到的反馈褒贬不一,一些利益相关者报告称他们可以继续获得服务且未受明显干扰,而另一些人则表示服务交付出现了延迟。

PART.06

贸易

乌干达超过98%的咖啡以生豆形式出口到国际市场。受持续强劲的全球需求驱动,预计2026/27年度的出口量将增加至约680万袋,预计增长率为1.9%。来自欧盟、美国和新兴亚洲市场的持续需求预计仍将是出口扩张的主要驱动力。

>2025/26年度的修正

驻地办事处将2025/26年度的出口预估上调了2.8%,从652万袋增加至670万袋,以反映对未报告目的地(特别是苏丹)的新增出口。这一调整同样也反映了该地区的咖啡需求。

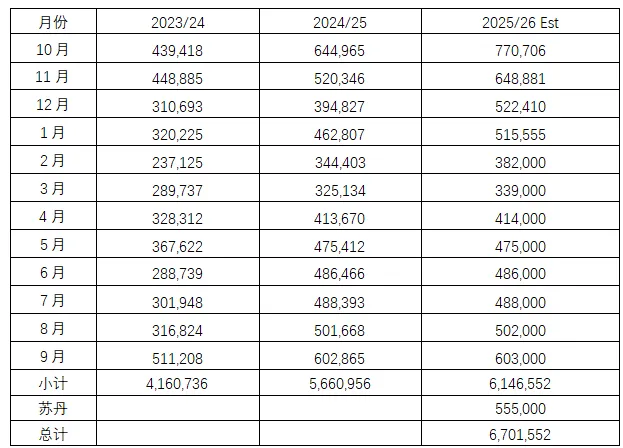

图表5:2024/25及2025/26年度月度咖啡出口数据(袋)

来源:Trade Data Monitor LLC and post estimates

驻地办事处预计2025/26年度的咖啡出口量约为670万袋。该预估基于2025年10月至2026年3月的报告数据。4月至9月的出口数据则通过利用往年销售年度的趋势进行预测得出。对苏丹的出口数据反映了驻地办事处从行业渠道获取的估算值。

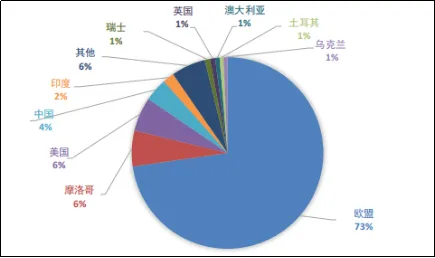

图表6:2024/25年度乌干达全球咖啡出口目的地

来源:Trade Data Monitor LLC

欧盟仍然是乌干达的主要出口目的地,在2024/25年度约占总出口量的73%。摩洛哥和美国各占约6%。英国、瑞士、澳大利亚、土耳其和乌克兰各占约1%,而其他目的地合计占约6%。尽管欧盟继续主导乌干达的出口市场,但乌干达正日益扩大其在非传统市场的影响力,其中摩洛哥和中国的重要性正在提升。

PART.07

国内消费

驻地办事处预计2026/27年度国内咖啡消费量将小幅增加至33.5万袋。这归因于城市需求的增长以及当地烘焙和速溶咖啡制造能力的扩张。酒店业的扩张也在支撑国内消费的增长。

PART.08

库存

驻地办事处预计2025/26年度期末库存约为33.4万袋,由于农场和出口商层面的销售增加,库存保持在较低水平。利益相关者目前正通过增加销售以应对当前的高价格。这种行为受到现货与期货价格倒挂结构的影响,该结构激励了立即销售而非储存。大部分库存由贸易商和出口商持有,咖农通常保留极少或根本不保留农场内库存。

PART.09

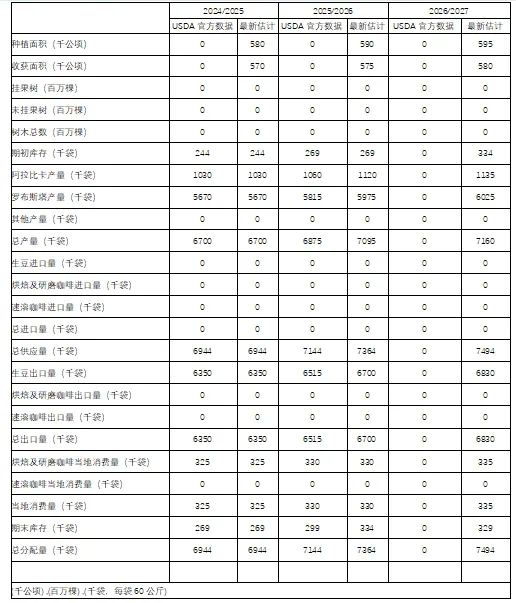

咖啡供需平衡表

注:美国农业部(USDA)每年发布的咖啡产业统计表,展示了各主要环节的数据,包括种植面积、收获量、成熟果产量、出口量、烘焙及研磨消费量等,同时提供官方统计和最新市场预测。