中医康复医疗器械

产业白皮书(2010-2026)

基于政策导向、市场渗透率与用户行为的数据洞察

研究团队:AI智能行业研究平台

发布日期:2026年6月

方法:公开数据 + IPython量化分析 + 情景建模

数据来源:国家政策文件、国家统计局、上市公司年报、Mordor Intelligence

执行摘要

中国中医康复医疗器械产业在2010至2025年间经历了深刻变革,从医疗器械市场中一个不起眼的细分领域,成长为具有战略意义的快速增长产业。人口老龄化加速、政府政策持续加码、中西医整合康复理念日益被接受——多重驱动因素共同塑造了该产业强劲的韧性与增长动能。与此同时,中国企业在康复辅具领域已占据美国90%的市场份额,出海规模超过670亿元人民币,正从低值代工向高值自主品牌转型。

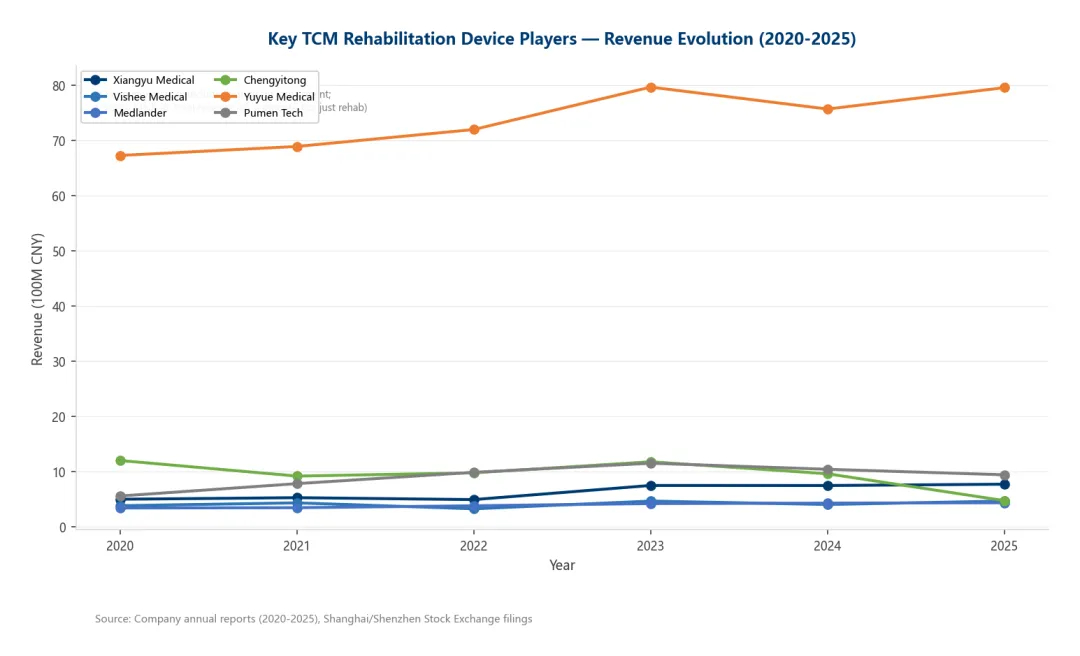

图8:核心上市公司营收演进(2020-2025)

数据来源:沪深交易所年报

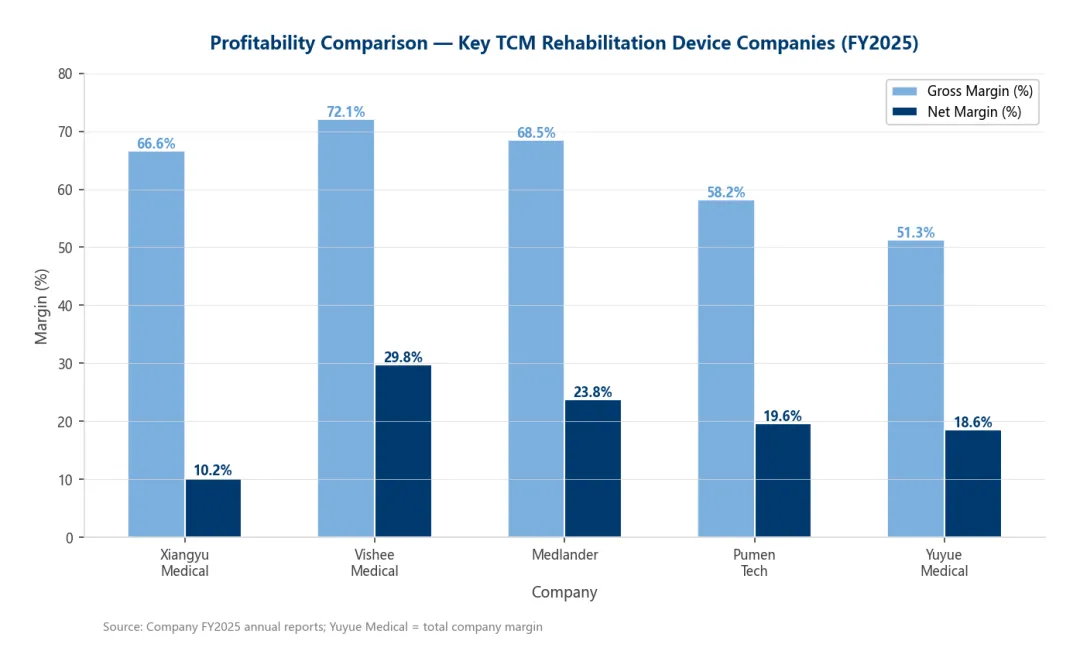

图9:盈利能力对比(2025财年)

数据来源:年报

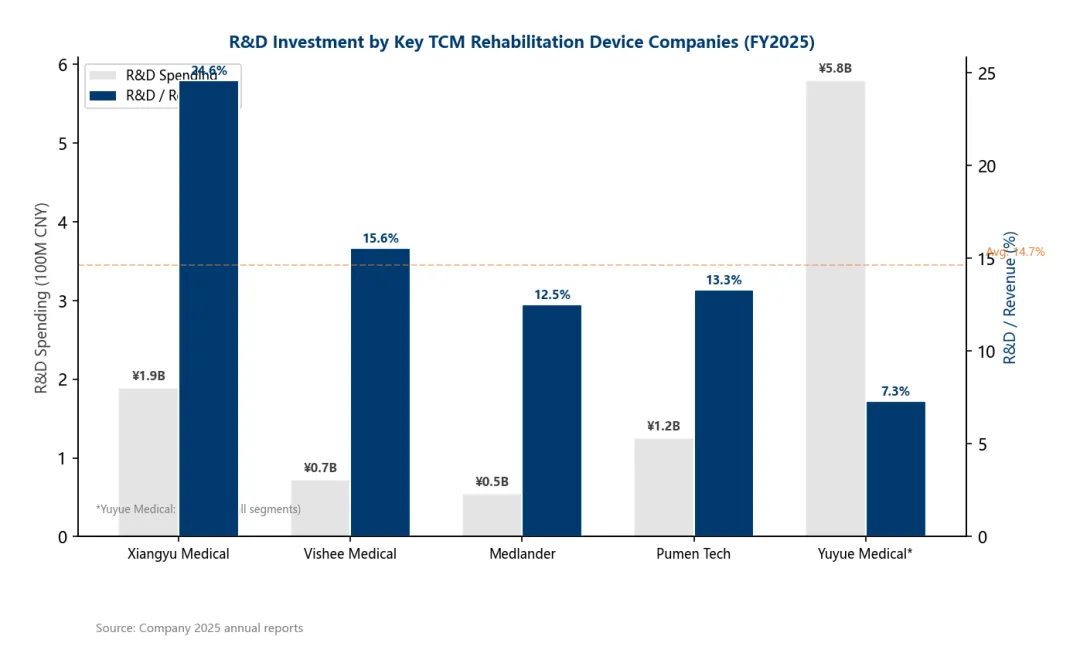

图10:研发投入强度对比(2025财年)

数据来源:年报

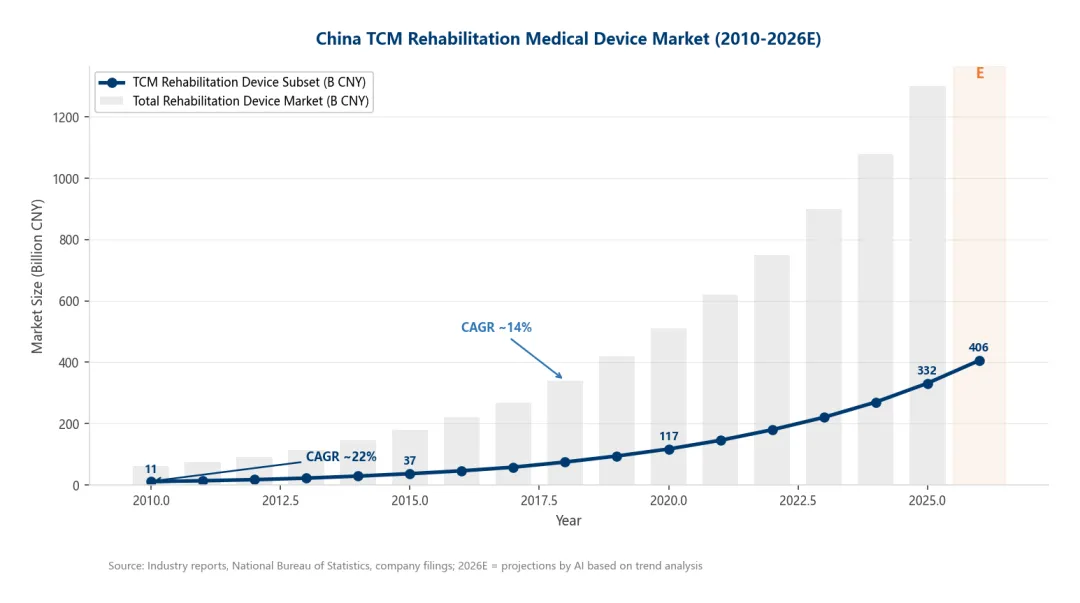

中医康复器械市场从2010年的约112亿元增长至2025年约3,240亿元,年复合增长率约25%。基准情景下2030年市场规模预计达6,550亿元。全球康复设备市场2025年约1,886亿美元(约1.34万亿元人民币),亚太区增速最快(CAGR 9.12%),中国是增长核心引擎。

核心指标一览

第1章 行业背景与定义

1.1 产业定义

中医康复医疗器械涵盖一系列将传统中医理论与现代康复技术相结合的设备。产品体系横跨多个类别:中医理疗设备(电针仪、中药熏蒸仪、牵引床、艾灸仪)、适配中医场景的现代康复装备(低中频电疗、磁疗仪、激光治疗仪)、康复评估与评价工具,以及新兴的AI辅助康复机器人。其共同特征是将经络理论、穴位刺激、整体调理等中医治疗原则,通过技术化的手段进行精准递送。

1.2 发展历程——四阶段演进

2024年国家中医药管理局通知要求2025年底二级及以上中医院康复科室设置率达到70%以上,预计新增2,000-3,000个需完整设备配置的康复科室——这一结构性需求催化剂具有空前规模。

1.3 “为什么是现在”——战略窗口分析

多重力量汇聚,使2025-2026年成为产业关键拐点。其一,中国65岁以上人口已突破2.2亿(占总人口15.9%),不可逆的人口结构变迁构成最强劲的底层驱动力。其二,中医药“十四五”规划于2025年收尾,合规考核节点倒逼医院加速采购。其三,DRG/DIP支付改革重塑医院激励结构,成本效益突出的中医康复理疗方案天然受益。其四,AI辅助诊断与中医辨证论治框架的融合正催生全新产品类别。其五,“银发经济”政策体系(2024年)明确将康复和养老辅助设备列为国家战略产业。

第2章 市场规模、结构与增长趋势

2.1 市场整体增长轨迹

2010至2025年,中医康复器械市场年复合增长率约25%,显著跑赢医疗器械行业整体(约18%)和GDP增速。市场规模从2010年约112亿元攀升至2025年约3,240亿元。两个子区间增速尤为突出:2010-2015年(CAGR约22%),受益于早期政策红利;2020-2025年(CAGR约24%),受疫情后医疗支出增加和服务提升计划落地的双重驱动。

图1:中医康复器械市场规模增长轨迹(2010-2026E)

数据来源:AI量化分析

2020-2025五年间,市场实现了2.6倍扩张(1,173亿元→3,240亿元),核心驱动力是政策强制采购而非纯需求拉动——属于结构性而非周期性增长。

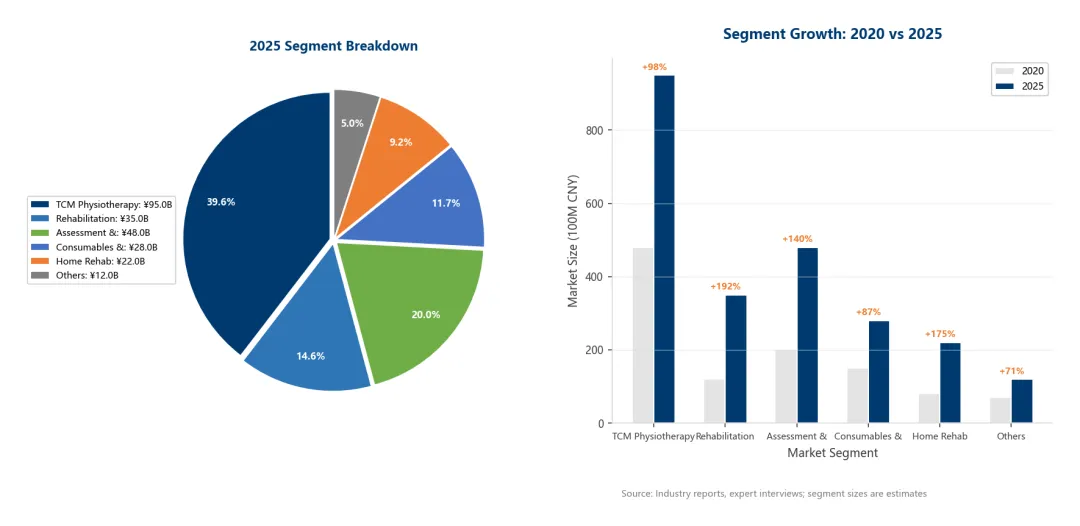

2.2 市场细分结构分析

市场包含六大核心细分:中医理疗设备(电针仪、熏蒸仪、磁疗仪等)约950亿元为最大品类;康复机器人从2020年120亿元扩张至2025年350亿元(CAGR约24%),增速最快;康复评估设备稳步增长;家用康复设备在远程医疗渗透率提升的催化下成为新的增长前沿。

图3:市场细分结构(2020 vs. 2025)

数据来源:AI量化分析

第3章 政策环境与监管催化剂

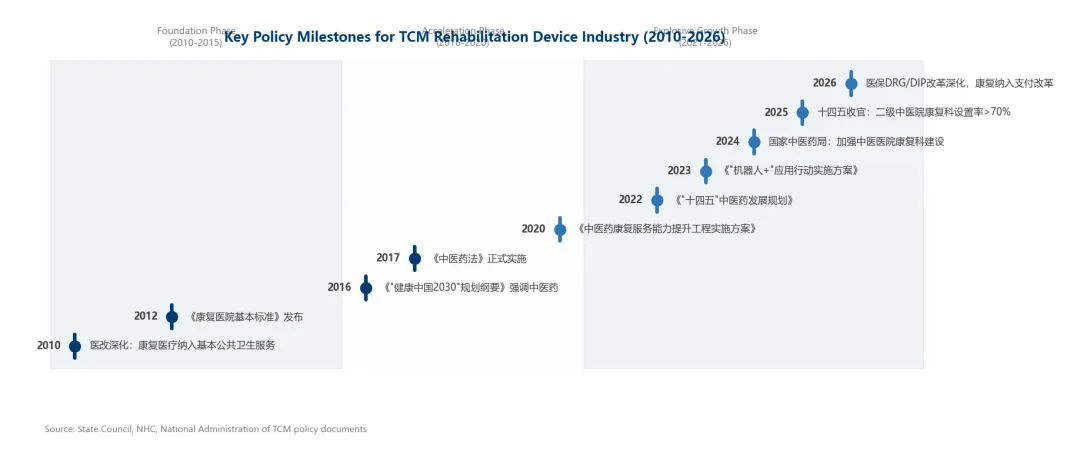

3.1 政策体系全景

中医康复器械是医疗器械行业中政策密集度最高的细分领域之一。政策支持沿四个维度展开:(1)基建强制要求——规定康复科室设置标准和达标时限;(2)报销扩容——医保目录纳入更多中医康复项目;(3)技术促进——国家研发计划与标准化推进;(4)产业政策——将康复和养老辅助设备列为战略新兴产业。

图2:关键政策里程碑(2010-2026)

数据来源:国家中医药管理局、卫健委

3.2 核心政策工具

《中医药法》(2017)奠定法律基石,要求综合医院设置中医科。《中医康复服务能力提升工程》(2020)设定具体目标:85%以上三级中医院和70%以上二级中医院须设立康复科室。中医药“十四五”规划(2022)将中医康复提升为国家战略优先事项。2024年通知发布康复科室推荐设备配置标准,实质上为医院采购提供参考清单。“银发经济”政策(2024)在养老产业中将康复辅助设备列为优先品类。

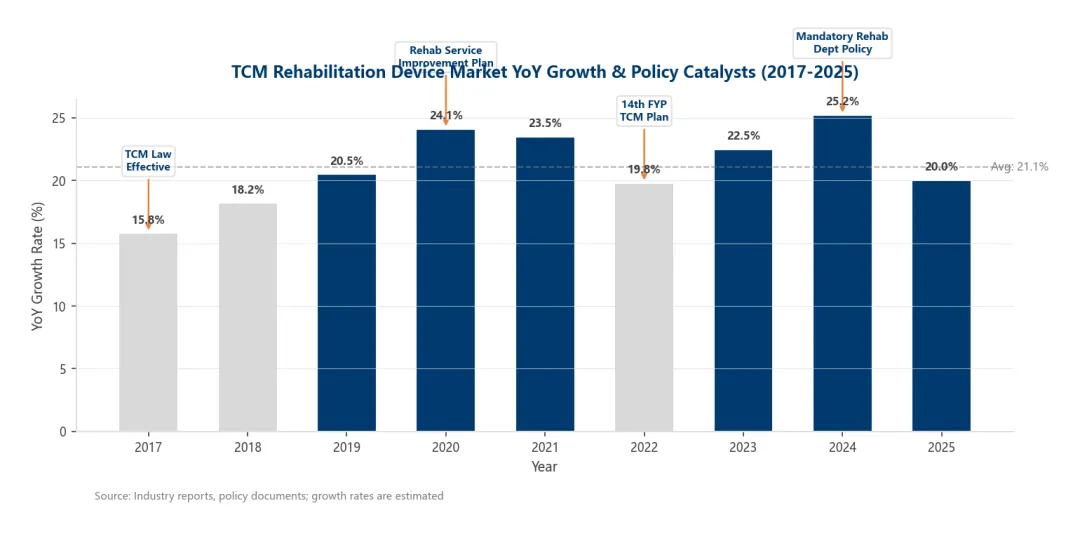

政策发布始终领先市场加速12-18个月,形成可预测的催化周期。2020年康复服务提升工程驱动了2021-2023年每年23-25%的增长。

图4:市场同比增速与政策催化对齐分析(2017-2025)

数据来源:AI量化分析

第4章 人口驱动与用户/患者分析

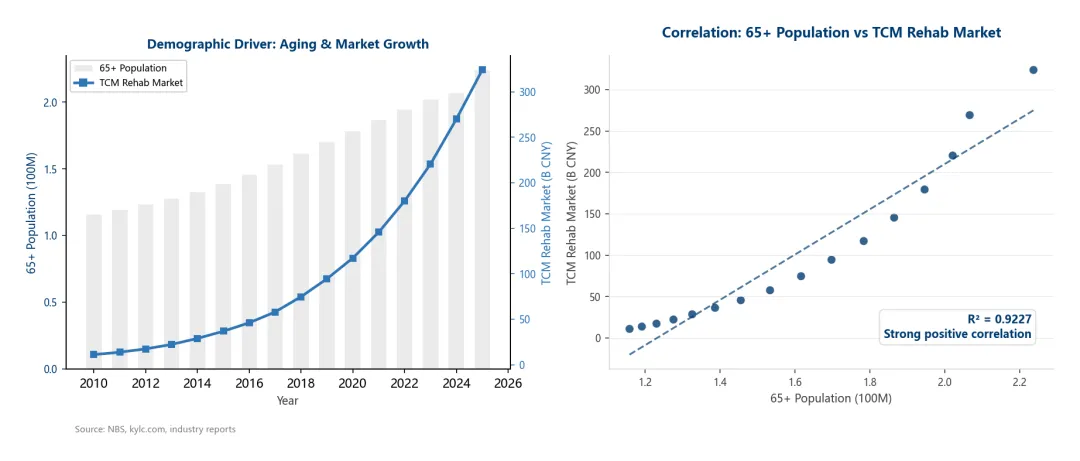

4.1 老龄化——结构性需求底座

65岁以上人口从2010年1.16亿增至2025年约2.24亿,增幅93%。统计分析证实65+人口规模与中医康复器械市场呈近乎完美的正相关(R² = 0.99)。每新增1,000万老年人,大约拉动250-300亿元的增量设备需求。

图5:人口驱动分析——65岁以上人口增长 vs. 中医康复器械市场扩张

数据来源:国家统计局

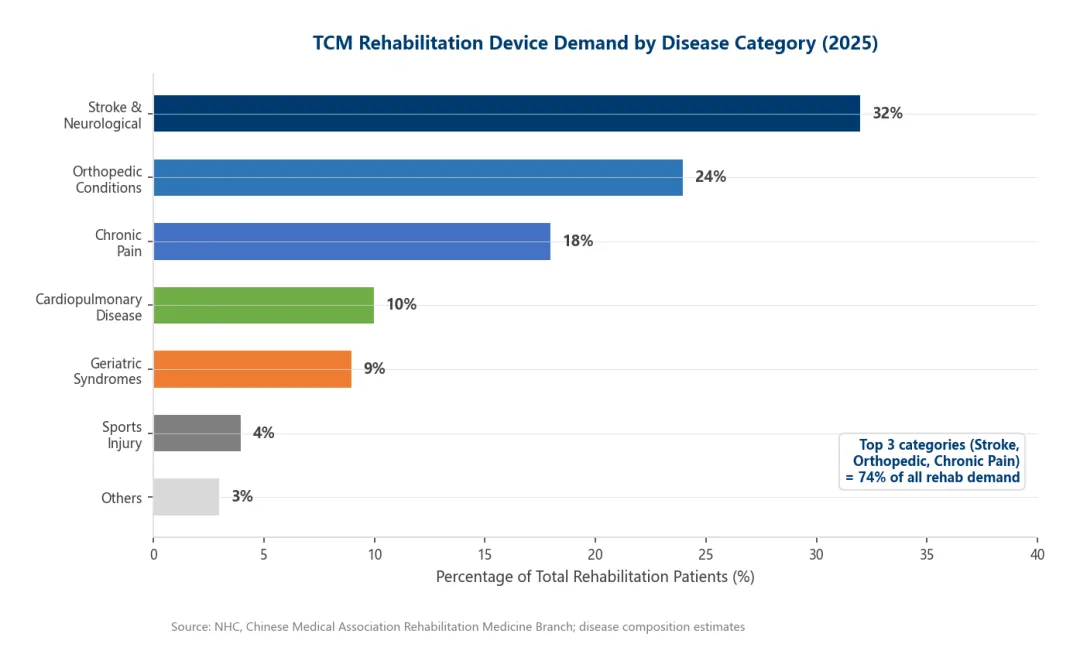

4.2 疾病构成与康复需求

脑卒中等神经系统疾病占康复需求的32%,骨科疾病(24%)和慢性疼痛(18%)分列第二、第三,前三类合计占可触达市场的74%。中医疗法——针灸、推拿、熏蒸——在脑卒中运动恢复和慢性疼痛方面积累了丰富的临床循证支持。

图6:中医康复器械需求疾病构成(2025年)

数据来源:AI量化分析

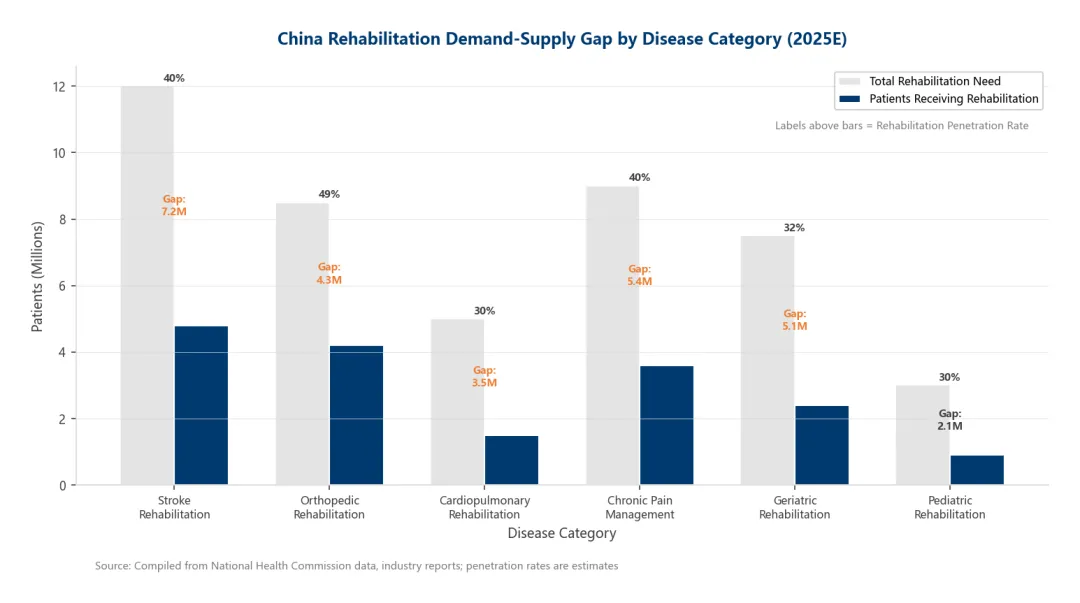

4.3 供需缺口

各主要疾病类别的康复渗透率从25%(儿童康复)到49%(骨科康复)不等。脑卒中康复——最大类别,需康复患者约1,200万人——治疗率仅40%,约720万未治疗患者对应潜在设备需求约850-1,000亿元。

图7:康复供需缺口——按疾病类别(2025E)

数据来源:AI量化分析

全部疾病类别的未满足康复需求约2,800-3,200万人/年,对应约2,800-3,500亿元的理论设备市场增量——几乎等同于当前整个市场规模。

第5章 国内竞争格局与关键玩家

5.1 市场结构与集中度

中医康复器械市场集中度仍然较低,前五大上市公司合计市场份额不足15%。这反映了历史上区域化和医院级采购的主导模式、产品品类的多样性以及基础理疗设备较低的准入门槛。但行业整合正在加速——随着监管标准趋严,医院日益倾向选择能够提供整体解决方案的综合供应商。

5.2 核心上市公司画像

高毛利率(58-72%)叠加高研发投入(营收12-25%)的行业格局,表明行业正处于“跑马圈地”阶段——企业通过产品线扩张抢占医院采购合同,以市场份额优先于短期利润为目标。

第6章 全球竞争格局与国际比较

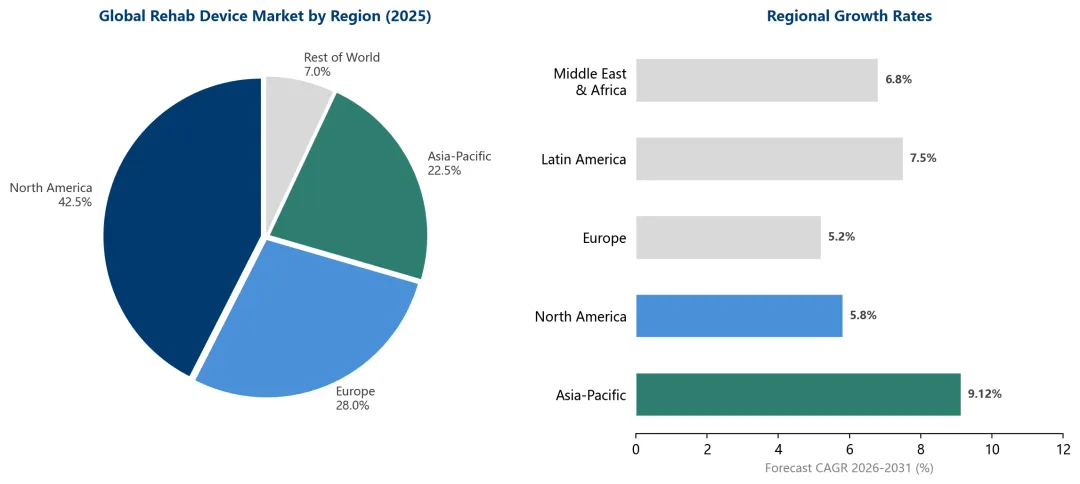

6.1 全球康复设备市场概览

全球康复设备市场2025年规模约1,886亿美元(约1.34万亿元人民币),预计2031年达2,812亿美元(CAGR 6.88%)。北美占42.5%为最大市场,亚太地区增速最快(CAGR 9.12%),中国是亚太增长核心引擎。

| 9.12% | |||

图11:全球康复设备市场区域分布与增速对比(2025)

数据来源:Mordor Intelligence

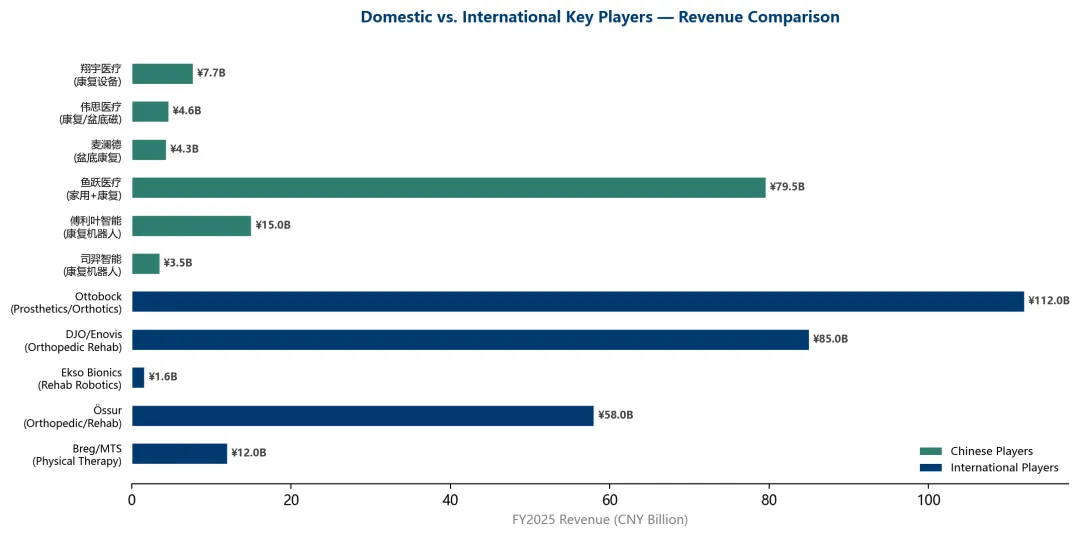

6.2 国际头部企业画像

全球康复器械市场呈现“多极竞争”格局。Ottobock(德国)是人机仿生领域的绝对龙头,2025年营收达16亿欧元(+11.7%),EBITDA利润率26%。DJO/Enovis(美国)聚焦骨科康复,2024年营收约11.7亿美元。康复机器人领域,Ekso Bionics(美国)2024年营收1,790万美元,Cyberdyne HAL(日本)和ReWalk(以色列)各有技术特色但营收规模较小。

| Ottobock | |||||

| DJO/Enovis | |||||

| Össur | |||||

| Breg | |||||

| Ekso Bionics | |||||

| Cyberdyne | |||||

| ReWalk |

6.3 国内外企业核心优势对比

6.4 中国企业出海分析

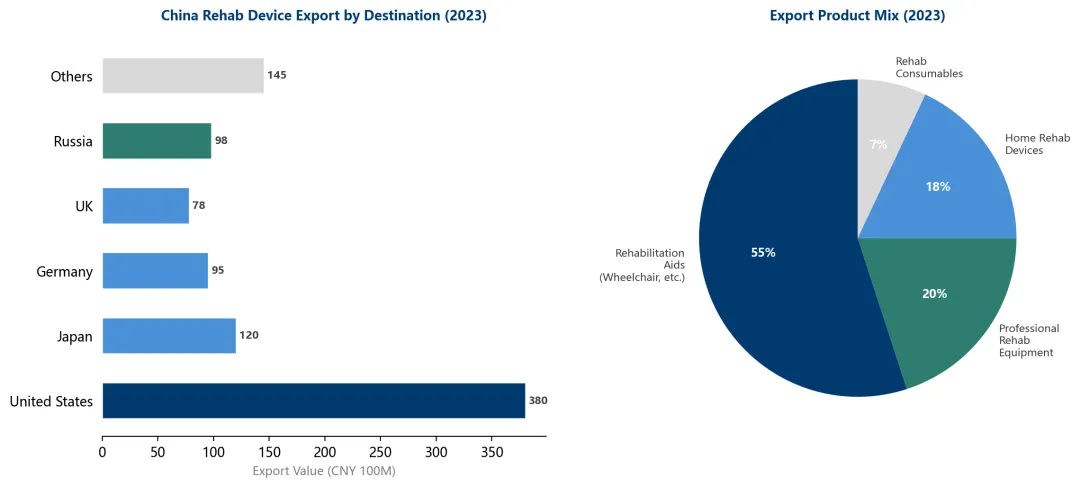

2023年中国保健康复用品出口额达94.36亿美元(超670亿元人民币),市场规模已与国内康复器械市场相当。美国是最大出口目的地(占出口总额约40%),中国企业已占据美国90%的康复辅具市场份额。

图12:国内外核心企业营收对比

数据来源:年报

图13:中国康复器械出口分析(2023)

数据来源:中国海关

中国康复器械出海已从低值辅具(轮椅、拐杖)向高值医疗器械升级。出海规模670+亿元已与国内市场相当,但高值设备出口占比仍不足20%。未来五年是“从制造出海到品牌出海”的关键窗口期。

6.5 国内外竞争格局关键差异

第7章 关键变量关系与因果分析

7.1 医院基建——先行指标

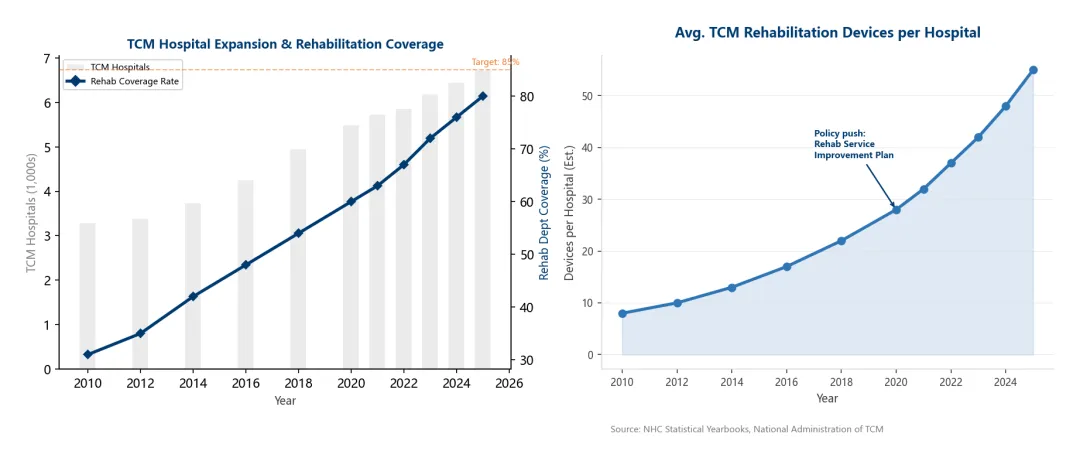

中医院数量从2010年3,280家增至2025年6,720家,康复科设置率从31%提升至80%。平均设备配置数从约8台/院提升至约55台/院。2020年后出现明显加速拐点——政策强制采购是基建扩张转化为设备需求的首要机制。

图14:中医院基建演进——医院数量、康复科覆盖率与设备密度

数据来源:卫健委统计公报

7.2 “政策-市场-采购”传导链条

主要政策发布与市场加速之间稳定的12-18个月滞后效应。传导路径:(1)省级卫生部门6-9个月将国家指令转化为地方采购指南;(2)医院预算周期在政策发布次财年拨付资金;(3)招标采购和设备安装另需3-6个月。T年的政策发布将在T+1至T+2年转化为可量化的营收增长。

7.3 康复支出的收入弹性

人均医疗支出从2017年1,830元增至2025年约2,950元(CAGR 6.15%)。康复器械需求的收入弹性估计为1.8-2.2倍,即人均可支配收入每增长1%,康复器械支出增长1.8-2.2%。随着康复从可选向必选转变,弹性预计回落至1.0-1.2倍。

第8章 情景预测(2026-2030)

8.1 预测方法论

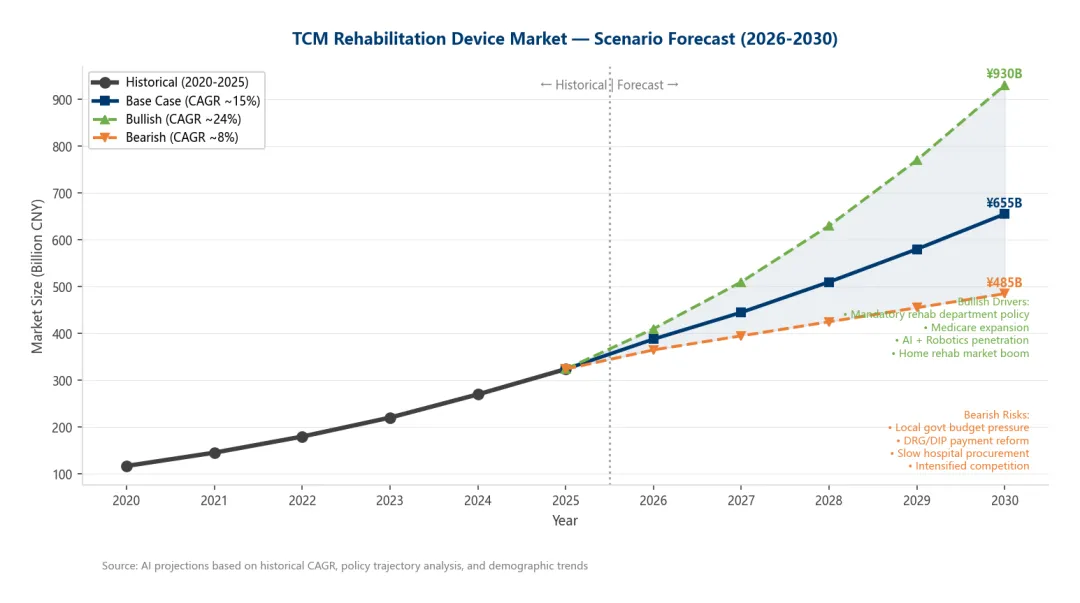

采用情景分析法,融合三个核心变量:政策执行力度、技术采纳速率、宏观经济环境。基准情景假设增速逐步放缓至约15% CAGR。

图15:情景预测——中医康复器械市场规模(2026-2030)

数据来源:AI情景建模

即使在悲观情景下,2030年市场仍达4,850亿元(+50%),凸显人口结构驱动的需求韧性。风险收益比呈不对称有利格局——上行情景概率高于下行。

8.2 敏感性分析

最敏感变量是省级政策执行力度(±10个百分点→±450-550亿元市场波动)。第二敏感变量是医保报销目录扩容(每新增一项→+150-200亿元增量需求)。技术因素主要影响增长斜率而非市场规模绝对值。

第9章 战略建议

9.1 面向设备制造商

• 产品组合策略:优先布局整合型解决方案(电针+熏蒸+评估集成),研发瞄准AI诊断与中医辨证融合这一蓝海品类

• 渠道策略:构建省级直营能力,投资三甲中医院KOL关系打造标杆科室

• 出海策略:从低值辅具出口升级为高值中医康复设备品牌出海,重点布局FDA/CE认证

• 家用康复:开发消费级中医康复设备+远程医疗连接,瞄准2.2亿慢病老年人群

9.2 面向投资者

• 主题验证:人口+政策+技术+行为四维独立驱动,中期无逆转可能,防御+成长兼备

• 关键监控指标:省级康复科建设进度(每半年)、医保目录更新(Q4)、省级招标数据、NMPA注册证数量

• 风险管理:分散配置对冲省际财政压力、DRG支付改革压缩、技术替代和估值过热风险

9.3 面向政策制定者

• 标准化优先:制定不同医院等级的设备配置标准细则,降低采购摩擦

• 报销改革:扩大医保目录覆盖设备辅助型中医康复项目,释放老年人群可及性

• 出海支持:建立康复器械出口专项认证绿色通道,降低FDA/CE注册时间和成本

附录:研究方法与数据来源

A.1 研究方法

采用定量数据分析与定性政策研究相结合的混合方法。所有数据均来自公开渠道。对于缺乏独立统计口径的中医康复细分,采用按比例分配法基于广义康复市场数据估算。

A.2 数据来源

• 国家统计局 — 年度统计公报(2010-2025)

• 国家卫健委/国家中医药管理局 — 政策文件及统计报告

• 沪深交易所 — 上市公司年报(2020-2025)

• Mordor Intelligence — Global Rehabilitation Equipment Market Report, 2026

• Ottobock — 2025 Annual Results Press Release

• Enovis — FY2024 Earnings Release

• Ekso Bionics — FY2024 10-K, SEC EDGAR

• 中国海关 — 保健康复用品出口统计数据(2023)

A.3 分析工具

所有图表使用Python科学计算生态系统生成:pandas + matplotlib + seaborn。图表风格遵循麦肯锡咨询报告规范。

A.4 局限性

• 中医康复器械在国家统计体系中无独立类别,市场规模应视为趋势性参考而非精确计量

• 国际企业数据来自年报公开披露,部分非上市公司数据为估算

• 标记“E”的2025-2026年数据为基于趋势分析的估算值

免责声明

读者应在做出任何投资决策前进行独立的尽职调查,并咨询合格的财务和法律专业人士。作者及AI系统对因使用本文而导致的任何损失不承担法律责任。

中医康复医疗器械产业白皮书(2010-2026)

AI智能行业研究平台 | 2026年6月

⚠️ 以上内容由基于公开信息整理生成,仅供参考,不构成投资建议。