当下具身智能依托大模型技术快速发展,人形机器人作为核心载体,正从技术样机阶段迈向商业化试点,行业同时面临成本偏高、场景落地有限、产能转化待验证等现实痛点。

近日,HCR慧辰股份发布《中国具身智能产业系列研究报告之人形机器人篇》,该报告从三大维度系统梳理中国具身智能产业。

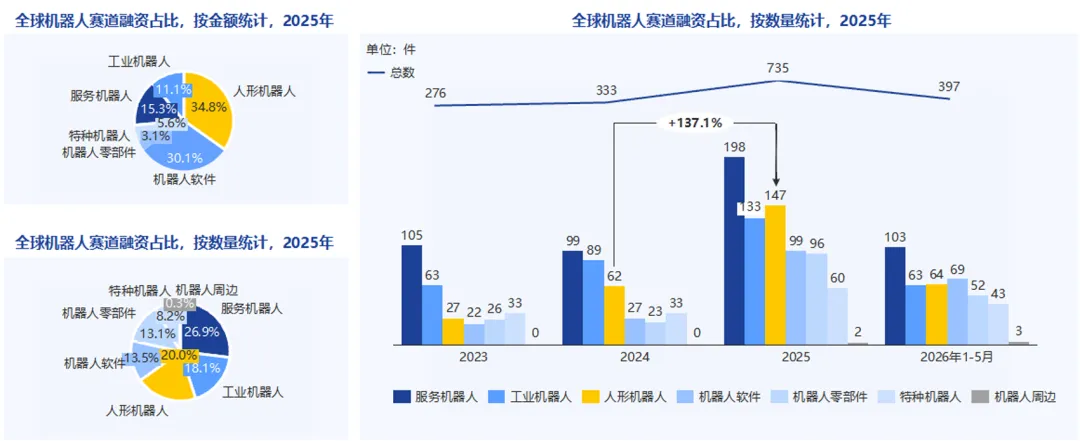

本报告核心结论为,国内具身智能人形机器人尚处于商业化早期,政策、资本、产业链形成三重推力,短期以科研教育、国企试点为主要市场,中长期将依托成本下探与可靠性提升,在工业、物流等场景实现规模化落地。从行业现状来看,目前国内已形成上游零部件 - 中游整机 - 下游应用完整产业链,整机成本中计算控制与执行系统占比达 62%,是降本核心难点;市场呈现明显分层,2025 年头部企业人形机器人出货量迈入千台级,宇树科技、智元机器人出货量分别达 5500 台、5168 台,产品价格跨度极大,区间从 1 万元至 77.9 万元不等,低价机型主打教育开发,高价机型聚焦工业作业与数据采集。资本端热度持续走高,2025 年人形机器人融资规模较 2024 年增长 137%,成为机器人赛道融资主力。

从应用市场来看,行业需求呈现两极分化,2025 年高校及科研机构项目数量占比 70%,但中标金额仅 22%;国央企项目数量占比 19%,却贡献 70% 中标金额,应用场景集中在教育科研、汽车制造、仓储巡检等领域。结合关键数据测算,2023-2025 年国内人形机器人市场规模从 1 亿元增至 35 亿元,预计 2030 年将突破 1068 亿元,出货量占全球 80% 以上,成为全球最大供给与应用市场。

对于未来趋势,行业将分三阶段演进:2025-2027 年以能力建设和示范验证为主,2028-2030 年在工业、物流等 B 端场景完成小规模产业化复制,2030 年后逐步向通用型智能劳动力方向发展。头部企业产能也从千台级向万台、十万台级扩张,产能落地与场景盈利将成为下一阶段竞争核心。

综合来看,分析师认为国内人形机器人赛道增长确定性较强,成本优化、技术迭代与场景落地节奏,将直接决定行业规模化普及的速度。

一、中国具身智能产业综述

1. 核心产品分类

具身智能覆盖人形、足式、轮式、履带式、移动机械臂及智能移动载体的多形态体系。

其中人形机器人代表通用化与高复杂度方向,非人形机器人则更接近当前可落地场景,是产业商业化率先放量的主力。

2. 产业发展历程

具身智能行业的出现是在工业机器人长期积累的运动控制,供应链与场景ROI基础之上,叠加2023年以来VLA/多模态大模型把“看懂-听懂-执行”串联起来后,真正进入产业加速期;

随着市场对具身智能的需求逐渐提升,2025-2026年行业的主线也正式转向“能不能稳定完成真实任务”。

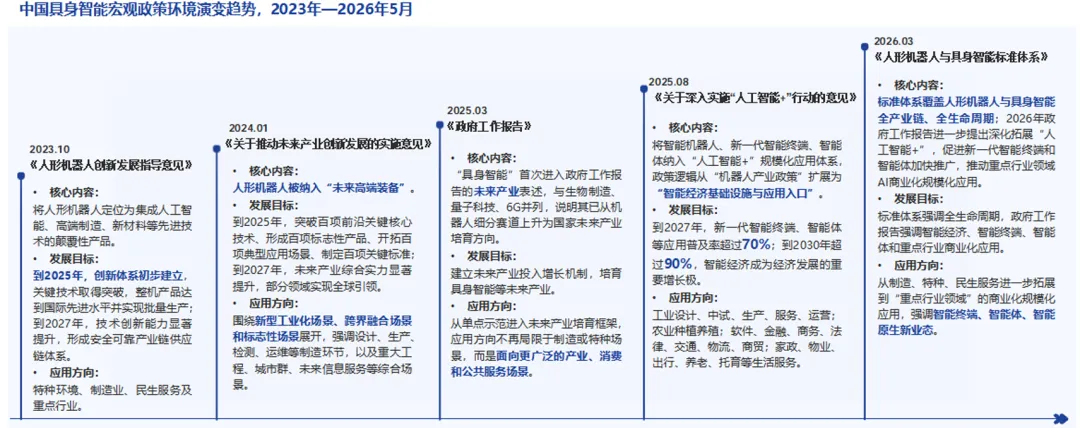

3. 宏观政策环境

国家对具身智能的政策正从早期聚焦“人形机器人整机突破与关键部件国产化”,逐步升级为以“具身智能能力体系”为核心的未来产业布局,发展重点也从本体硬件、运动控制和示范应用,延伸至数据、模型、智能体、标准体系、安全伦理及多行业规模化落地。

4. 商业化现状及市场规模

具身智能人形机器人产业仍处于商业化早期

2023-2025年市场规模从1亿元增至35亿元,增长主要来自科研采购政企示范工业场景试点及头部厂商小批量交付,并非传统意义上的大规模消费级放量。

随产品可靠性、场景ROI与供应链降本逐步验证,2026-2030年将正式进入从“小批量交付”向“规模化复制”的关键放量阶段,有望在2030年突破千亿市场。

机器人赛道融资热度显著抬升,人形机器人已成为2025年以来大额融资的核心方向;

从融资结构看,2025年人形机器人融资金额占机器人赛道约35%,资本集中度显著提升,且融资规模较2024年增长137%,反映市场对其产业化拐点与规模化落地预期持续强化。

二、中国具身智能产业链分析

1. 产业链图谱

中国具身智能产业已初步形成“上游核心零部件-中游整机本体-下游场景应用”的完整链条,当前产业重心仍集中在中游人形机器人本体创新与上游运动控制、感知交互等关键部件供给,真正决定商业化进程的下游应用场景仍处于分散探索阶段,行业尚未进入大规模稳定交付阶段。

2. 上游分析

技术架构及价值量:

具身智能机器人上游价值量高度集中在“计算机控制与执行系统”,其中主AI算力、通信控制、线性执行器与关节模组构成BOM成本核心,合计占比约62%;

短期降本不只看芯片价格下降,更关键在于高负载关节、电机驱动、传感器集成与整机装配测试的工程化优化。

关键零部件的发展壁垒及机遇:

具身智能机器人的关键零部件中,关节执行器与计算控制决定成本曲线;灵巧手、力/触觉与制造测试决定可用场景和量产一致性。

关键零部件是通过降本、提效与可靠性提升,重塑整机商业模型,从而带动具身智能机器人市场成本下降、可靠性提升,实现应用场景扩张。

3. 中游主要参与者

市场表现:

从出货看,宇树科技、智元机器人、乐聚智能、优必选等企业已具备千台级交付能力,说明头部厂商已率先跨过“小批量样机验证”阶段,开始进入规模交付竞争。

主要参与者类型:

4. 下游客户及应用场景

具身智能人形机器人下游渗透仍处于“科研验证先行、产业场景蓄势”的早期阶段,高校及科研机构贡献主要项目数量,国央企与机器人/AI产业链则贡献更高金额订单,说明市场需求正从实验平台、教学实训向示范工厂、训练平台、产业园区等规模化应用场景逐步外溢。

细分场景:

具身智能机器人产业首先在科研教育、数据采集和展演场景形成早期商业化订单,其次在汽车制造、仓储物流、能源巡检等高频、重复、危险或用工紧张的B端场景验证ROI;

从产业成长周期来看,短期依赖订单和示范,中期看厂商的稳定交付与企业的复购情况,长期看机器人是否能从单点任务走向可迁移的场景能力。

三、典型企业分析

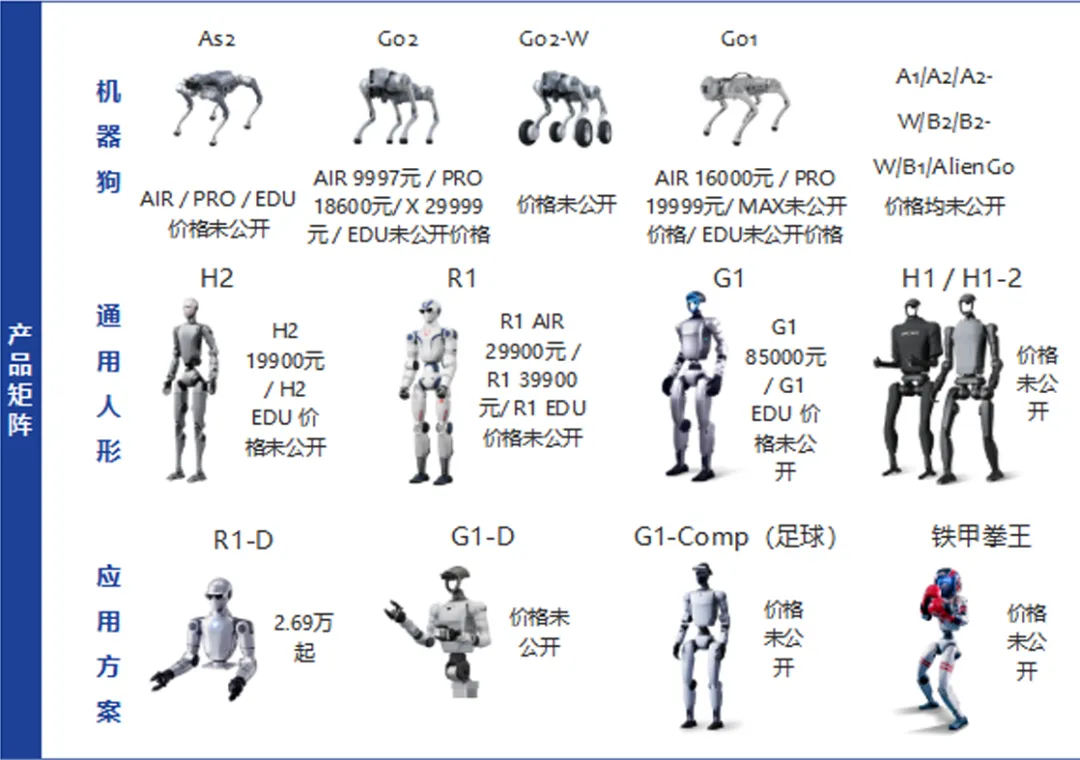

1. 宇树科技

宇树科技的核心优势是通过核心部件自研、运动控制算法积累和高频产品迭代,将人形机器人价格快速下探至万元级区间,并率先在科研教育、开发者和商业展示场景形成规模出货;但其行业级应用仍处于验证和训练阶段,短期商业化重心仍应放在科研教育、开发平台和轻量商业场景。

人形与四足机器人均具备较强运动性能验证。A1曾实现3.3m/s运动速度,Go1实现4.7m/s,H1在2024年完成电驱人形机器人原地后空翻,2025年运动速度突破5m/s。

产品价格带覆盖低门槛开发、科研教育和全尺寸行业平台。R1系列以2.99万元起切入低价普及,人形G1以8.5万元起面向科研教育和具身智能开发,H2以19.9万元起覆盖更高负载、更强运动能力和全尺寸展示/行业验证需求。

应用场景已从开发者市场延伸至展陈、文旅、导览、巡检和制造验证。应用场景包括科研教育、门店/景区互动、文艺表演、企业展厅导览、电力巡检、智能制造中的搬运、质检和装配等。

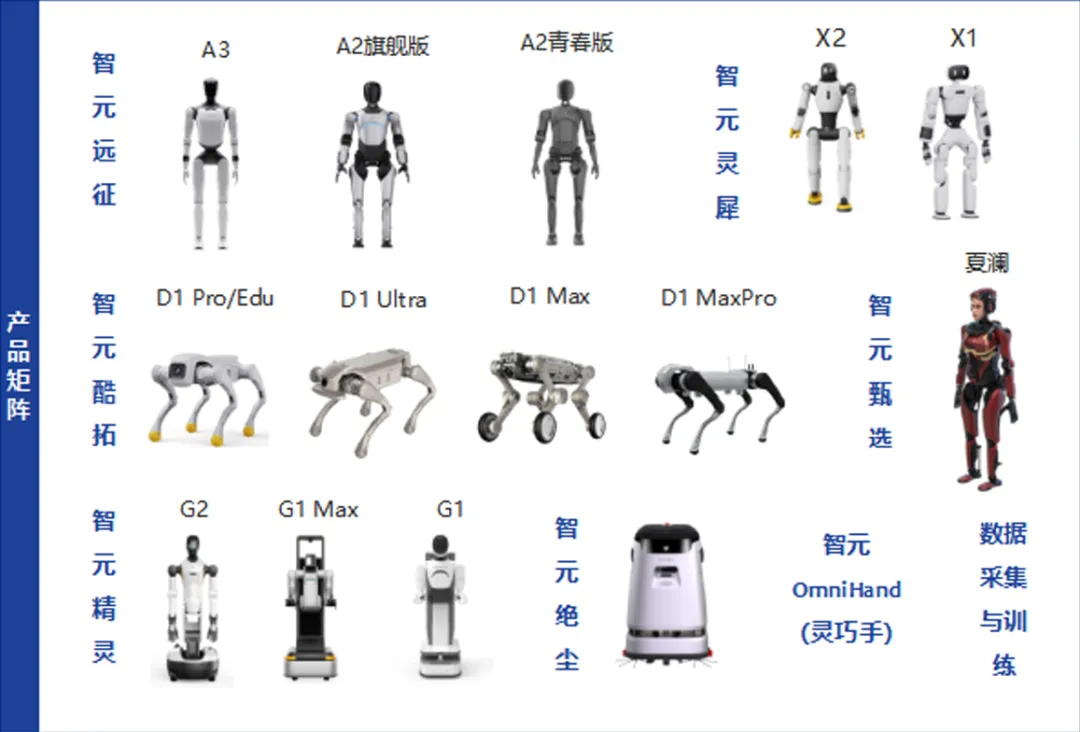

2. 智元机器人

智元机器人的核心特征是以“本体+AI+数据+场景”为主线,通过远征、灵犀、精灵等多产品形态覆盖商演接待、科研教育、工业物流和数据采集等早期高确定性场景,并依托交付反哺数据与模型迭代,其阶段性领先来自规模化交付和10亿元级收入验证。

产品定位覆盖“展示交互—科研教育—工业作业—数据采集”多层需求。远征A2、灵犀X2、精灵G1等产品已公开开售,其中远征A2青春版、灵犀X2青春版、精灵G1对应不同价位和功能定位;

数据与模型能力正在成为其差异化抓手。智元官网披露了AGIBOT World Dataset、具身AI一站式开发平台、数据解决方案和数据服务等模块。

量产速度较快,已进入从样机展示向规模交付切换阶段。智元第10000台通用具身机器人远征A3于2026年3月28日正式下线,营收已跨过10亿元门槛,商业化进展快于多数早期人形机器人企业。

整体而言,我国人形机器人市场增长潜力巨大,2030年有望迈入千亿规模。随着技术不断成熟、成本持续下探与应用场景逐步拓宽,行业将进入全新发展阶段。

面对机遇与挑战并存的市场环境,产业链各方需协同发力,补齐技术短板、挖掘真实落地需求,推动具身智能产业行稳致远。