新型储能行业正在从"政策驱动"转向"市场驱动"。

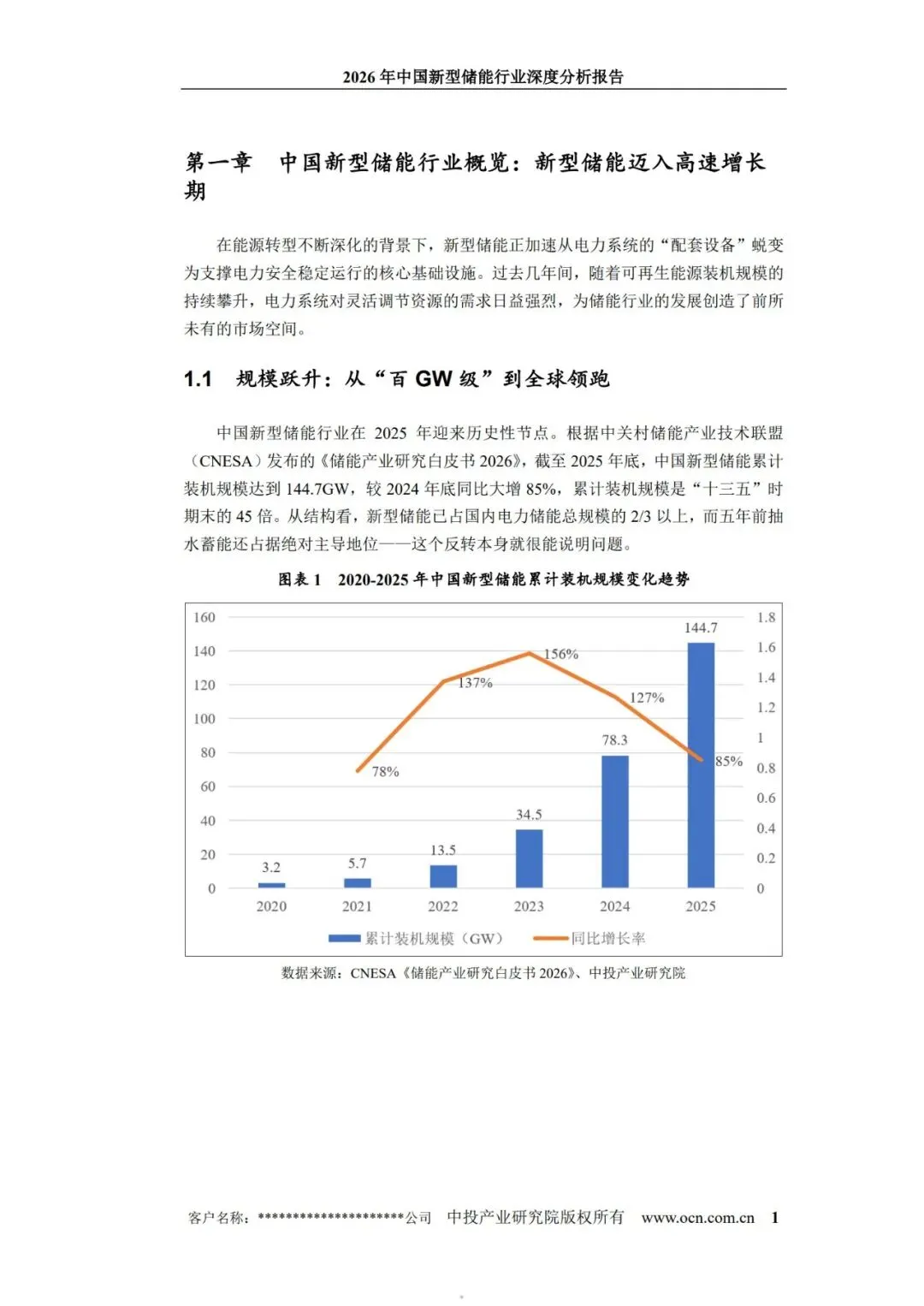

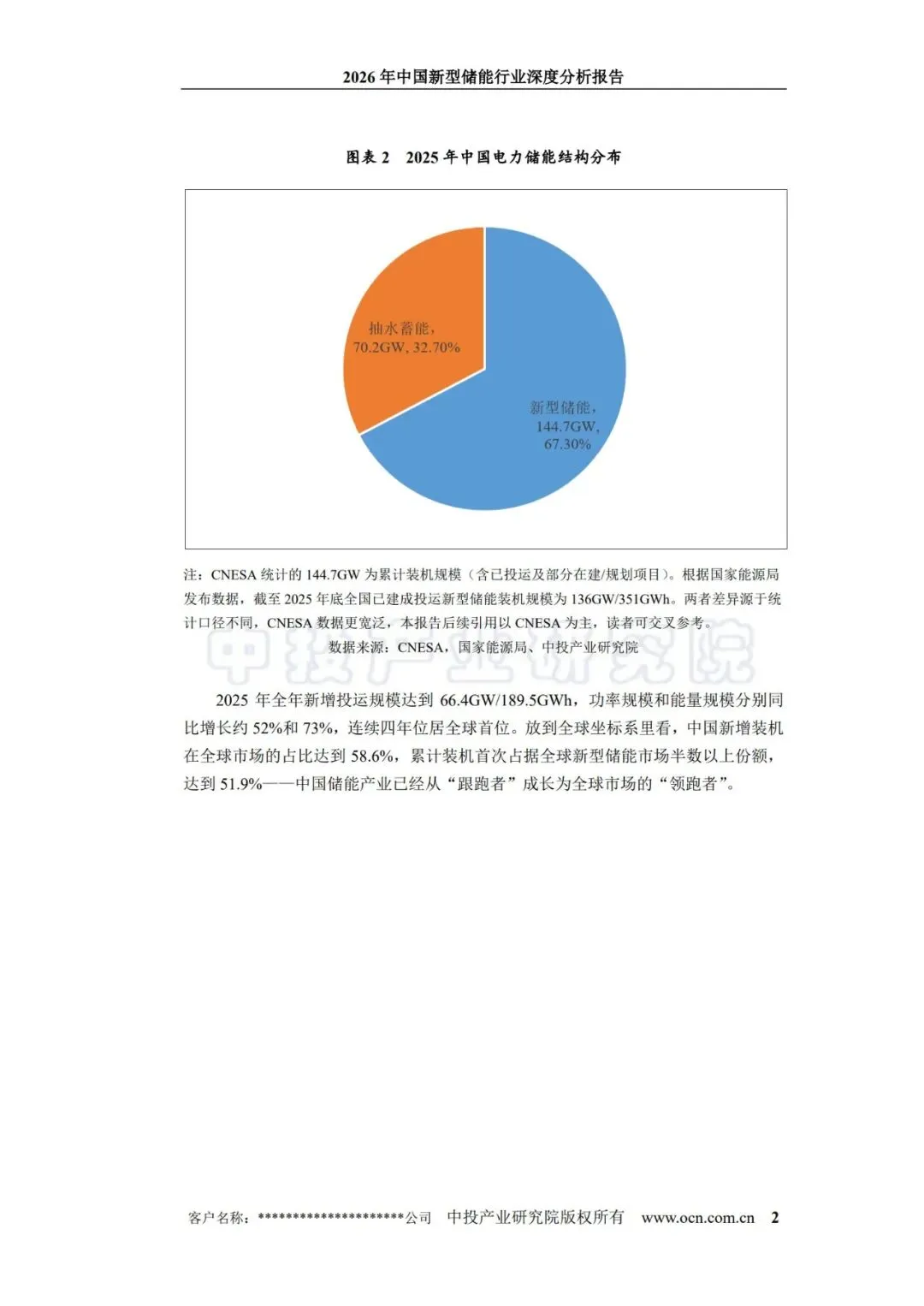

最新数据显示,储能装机规模达到144.7GW,占电力储能总装机的三分之二。这个数字意味着,储能不再是电力系统的配角,而是成为与火电、水电并列的主力调节资源。更关键的是,这个装机量是在"强制配储"政策逐步退出的背景下实现的。

强制配储曾是储能行业最大的推动力。2022年至2024年,全国20多个省份要求新能源项目必须配套10%-20%的储能装机,否则不予并网。这个政策催生了第一波装机潮,但也带来了严重的问题:大量储能电站"建而不用",沦为并网筹码,实际利用率不到30%。

装机跃升,144.7GW的含金量

2025年,多个省份开始调整政策,从"强制配储"转向"市场化配储"。企业可以根据自身需求和经济性决定是否配置储能,不再受行政指令约束。这个变化看似放松了管制,实际上提高了储能的利用效率。数据显示,市场化配储项目的平均利用率达到65%,是强制配储项目的两倍多。

从成本端看,储能系统价格在过去三年下降了50%。锂电池储能的度电成本从0.8元下降到0.4元,已经接近抽水蓄能的成本区间。成本的快速下降是市场化能够推进的前提:当储能不再依赖补贴就能盈利,政策干预自然可以退出。某储能企业CEO说:"2023年我们靠补贴活着,2024年靠峰谷价差活着,2025年终于靠服务活着。"

但市场化也带来了新的竞争格局。强制配储时代,储能企业主要拼的是关系和资质,谁能拿到项目谁就能活。市场化时代,拼的是技术路线和运营效率。锂电池、液流电池、压缩空气、重力储能等多种技术路线同台竞争,没有绝对赢家。某头部企业的数据显示,2025年其液流电池项目的IRR(内部收益率)比锂电池项目高2个百分点,因为液流电池的循环寿命更长,适合长时储能场景。而压缩空气储能在西北风光大基地的表现优于锂电池,因为不受温度影响。

政策转向,从强制配储到市场化驱动

储能的商业模式也在进化。早期储能主要靠"峰谷价差"套利,现在出现了"容量租赁""辅助服务""黑启动"等多种盈利模式。某电网侧储能电站的收入结构中,容量租赁占40%,辅助服务占35%,峰谷套利只占25%。这种多元化收入结构降低了对单一政策的依赖,提高了项目的抗风险能力。2025年,全国储能电站的综合收益率从2024年的6%提升到9%,接近水电项目的收益水平。

从更长周期看,储能行业的终极竞争是"时长"。当前主流储能时长是2-4小时,只能满足日内调节需求。随着新能源占比提升,跨日、跨周的调节需求在增加,8小时以上的长时储能成为新战场。液流电池、压缩空气、氢储能等技术都在瞄准这个方向,但成本仍然是瓶颈。某研究机构预测,到2028年,长时储能的成本有望下降50%,届时将打开新的应用场景。而2025年已经有企业在青海试点10小时液流电池储能,度电成本0.6元,比锂电池长时方案低20%。长时储能的规模化应用,将从根本上改变电力系统的运行方式。

政策层面也在释放积极信号。国家发改委明确提出"2026年储能装机超过200GW"的目标,并配套出台容量电价机制,让储能电站可以通过提供备用容量获得稳定收入。这个机制类似于抽水蓄能的容量电价,是储能从"配角"变成"主角"的关键一步。某省级电网公司已经试点容量电价,储能电站每年可获得固定收入2000万元,覆盖运营成本的60%。

技术路线,锂电主导下的多元探索

储能行业正在告别野蛮生长,进入精耕细作阶段。强制配储的终结不是行业的终点,而是真正市场化的起点。144.7GW的装机量是一个里程碑,但更重要的是,这些装机正在从"摆设"变成"资产"。当储能电站能够靠服务赚钱,而不是靠政策生存,这个行业才算真正成熟。2026年的200GW目标,不是简单的数字叠加,而是对行业质量的一次全面检验。

来源自:《新型储能行业深度分析》