近日,由国家能源局市场监管司指导、电力规划设计总院编制的《2025年度中国电力市场发展报告》正式发布。这份年度重磅报告全景梳理了 2025年全国统一电力市场体系建设的标志性成果,用详实数据勾勒出中国电力市场化改革的进阶路径。

本文整理了报告核心原文要点,并结合行业趋势进行深度解读,一文读懂2025年中国电力市场的变局与未来。

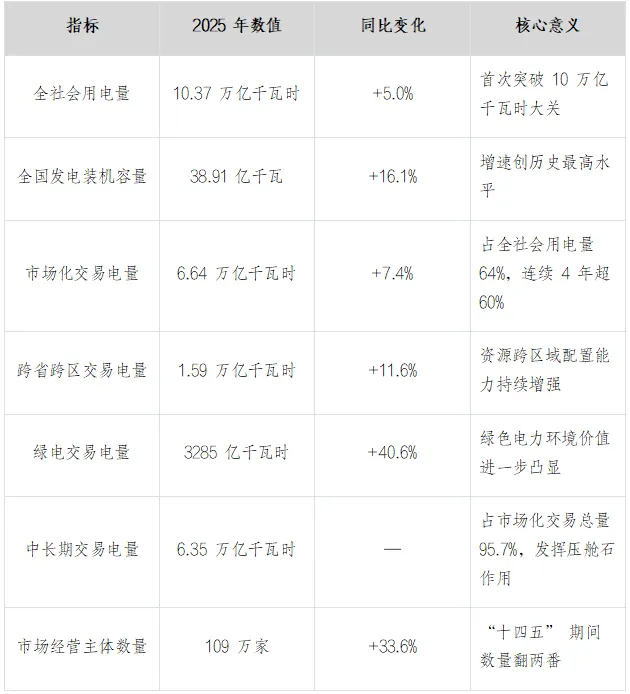

先看一组关键数字,快速把握2025年电力市场的整体规模与结构变化:

每3度电就有2度来自市场交易,市场化定价已成为电力资源配置的主导方式。从增速看,绿电交易、跨省跨区交易增速显著高于整体市场增速,反映出电力市场 “绿色化”“全国化” 的两大核心演进方向。

(一)全国统一电力市场体系初步建成

2025年是全国统一电力市场体系建设的里程碑之年,多项标志性成果落地:

• 跨电网经营区常态化交易破冰启航,国家电网、南方电网、蒙西电网之间开启全时序常态化市场交易,全年跨经营区交易电量34亿千瓦时; • 省级电力现货市场实现基本全覆盖,全国29个省级电网地区实现连续现货交易,7个省份转入正式运行; • “1+6”基础规则体系完备成型,以《电力市场运行基本规则》为总纲,配套交易、计量结算、辅助服务等6项基本规则,制度基石全面夯实; • 南方区域电力市场启动连续结算试运行,长三角、东北、西北、华中区域省间互济交易持续深化。

这意味着中国电力市场正式从 “省级分散” 迈入 “全国统一” 的新阶段。过去电力市场以省为界,壁垒明显,西部富余新能源难以高效输送到东部负荷中心。跨经营区常态化交易打通了国网、南网、蒙西三大电网的市场边界,配合特高压输电通道,真正实现了 “全国一盘棋” 优化配置。

现货市场全覆盖则让电价能够实时反映供需变化,为新能源消纳、需求侧响应提供了价格信号基础。

(二)新能源全面入市,告别政策保护期

2025年2月,《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》印发,推动新能源上网电量原则上全部进入电力市场,上网电价通过市场交易形成,标志着新能源彻底走出政策保护期。

装机端实现“三连超”:截至2025年底,风光装机合计达18.42亿千瓦,占总装机47.3%,历史性超越火电,成为第一大电源;发电量端,风光合计发电量2.3万亿千瓦时,占总发电量22%,同比提升3.6个百分点。全国新增可再生能源发电量5193亿千瓦时,已完全覆盖全社会用电增量。

新能源从 “靠补贴生存” 转向 “靠市场竞争”,是电力转型的必然选择。全面入市一方面倒逼新能源企业提升发电预测精度、优化运营效率,另一方面也给市场带来了显著的价格下行压力 —— 新能源边际成本接近零,大规模入市后拉低了中长期和现货市场均价,火电企业的盈利空间受到进一步挤压。

但同时也要看到,火电发电量十年来首次同比下降,并不意味着火电退出历史舞台,而是其角色从“主力电源”向“调节电源”加速转变,辅助服务市场将成为火电企业新的盈利增长点。

(三)绿电交易爆发增长,环境价值持续兑现

2025年全国绿电交易电量3285亿千瓦时,同比增长40.6%,其中省内交易占81.7%,省间交易占18.3%。交易机制持续创新:多年期绿电PPA协议累计成交700亿千瓦时,长三角率先探索D-3日短周期绿电交易,全年超200场,电量是2024年的6倍。

国家层面首次构建绿电直连制度框架,全国84个绿电直连项目完成审批,新能源装机规模3259万千瓦。算电协同模式兴起,蒙西、宁夏、甘肃等新能源富集地区依托低成本绿电吸引算力产业落地,实现新能源与数据中心的高效协同。

绿电交易的高速增长,背后是外贸出口企业、科技制造企业的绿色认证刚需,以及“双碳”目标下企业ESG披露的硬性要求。从年度长协到日级短周期交易,绿电交易周期不断缩短,更匹配新能源出力波动特性,也让用户能更灵活地采购绿电。

绿电直连和算电协同则开辟了新能源消纳的新赛道 —— 不再依赖电网统一消纳,而是通过物理直连或市场化交易,让新能源就近供应高耗能数据中心,既降低了电网输送压力,也给新能源企业带来了稳定的溢价收益。

(四)新型经营主体蓬勃发展,用户侧潜力释放

截至2025年底,虚拟电厂、独立储能等新型经营主体注册数量超400家。独立储能装机规模达1.36亿千瓦/3.51亿千瓦时,较“十三五”末增长超40倍;虚拟电厂理论调节能力超1600万千瓦,车网互动聚合资源超1900万千瓦。

各地实践亮点频出:山东35家虚拟电厂参与现货市场,调节电量突破3.4亿千瓦时;浙江19家虚拟电厂最大调节负荷29万千瓦;长三角推动虚拟电厂直接参与省间互济交易,需求侧资源跨省共享。

零售市场持续扩容,开展业务的售电公司达3084家,代理零售用户87.8万家,零售交易电量3.98万亿千瓦时,同比增长9.0%。

新型电力系统不能只靠电源侧建设,用户侧的灵活性资源同样关键。虚拟电厂、独立储能、车网互动等新型主体,本质是把分散的负荷、储能资源聚合起来,参与电力市场获取收益。随着现货市场价格信号逐渐清晰,峰谷价差拉大,用户侧调节的经济性显著提升。

售电公司也在经历转型 —— 过去靠批零价差赚钱的模式越来越难,未来将向综合能源服务商转型,为用户提供负荷管理、绿电采购、碳管理等增值服务。

(五)市场量价走势:电价中枢下行,区域差异明显

2025年省间现货市场卖方成交电量362亿千瓦时,加权均价0.271元/千瓦时,较上年降低34.2%。各省份现货市场日前均价区间在0.229~0.331元/千瓦时,实时均价区间在0.234~0.346元/千瓦时,整体呈现供需宽松地区价格低、负荷中心地区价格高的格局。

中长期市场均价普遍下行,新能源大规模入市增加了市场供给,叠加部分地区用电增速放缓,电能量市场竞争加剧。

电价下行是2025年电力市场最显著的特征之一,核心原因是新能源装机高速增长带来的供给增量超过了用电需求增量。但这种下行并非全时段、全区域的 —— 在迎峰度夏、迎峰度冬的负荷高峰时段,以及局部电网阻塞区域,电价仍会出现尖峰,甚至触发上限价格。

对用电企业来说,整体电价下行降低了用能成本,但现货市场的价格波动也带来了风险管理需求;对发电企业来说,单纯靠电能量收益的盈利模式难以为继,必须向 “电能量 + 辅助服务 + 容量补偿” 的多元收益模式转型。

报告明确了2026年电力市场六大重点方向,也是“十五五”开局之年的核心任务:

现货市场正式运行范围扩大:全国一半以上省份电力现货市场转入正式运行,南方区域市场及安徽、陕西、福建等多个省份将完成转正。 区域省间交易常态化:长三角、东北省间互济平稳运行,西北、华中实现省间短期互济交易常态化,区域一体化程度进一步提升。 零售市场规范转型:健全批零价格传导机制,推动售电公司从 “价差套利” 向 “服务增值” 转型,建立零售市场协同共治体系。 中长期交易质效提升:推动中长期合同高比例签约,逐步取消固定分时电价政策,中长期价格完全由市场形成。 辅助服务市场加速推进:调频市场基本全覆盖,探索爬坡、转动惯量等新品种,启动区域备用辅助服务市场,辅助服务费用向用户侧传导。 市场监管持续深化:数字化监管全面落地,常态化监测异常交易行为,健全风险防控与信用监管体系。

2025年是中国电力市场从 “搭建框架” 走向 “实质运行” 的转折之年。全国统一市场初步建成、新能源全面入市、现货市场全覆盖、新型主体爆发,每一项突破都在重塑电力行业的商业模式与竞争格局。

站在“十五五”的起点,电力市场化改革仍将向纵深推进。对于发电企业、售电公司、电力用户而言,理解市场规则、把握价格规律、管理价格风险,将成为未来生存与发展的核心能力。

数据来源于公开渠道,如有疏漏敬请指正。

(觉得文章有用,别忘了点赞,在看,转发给身边有需要的朋友?)

编辑:Peppermint