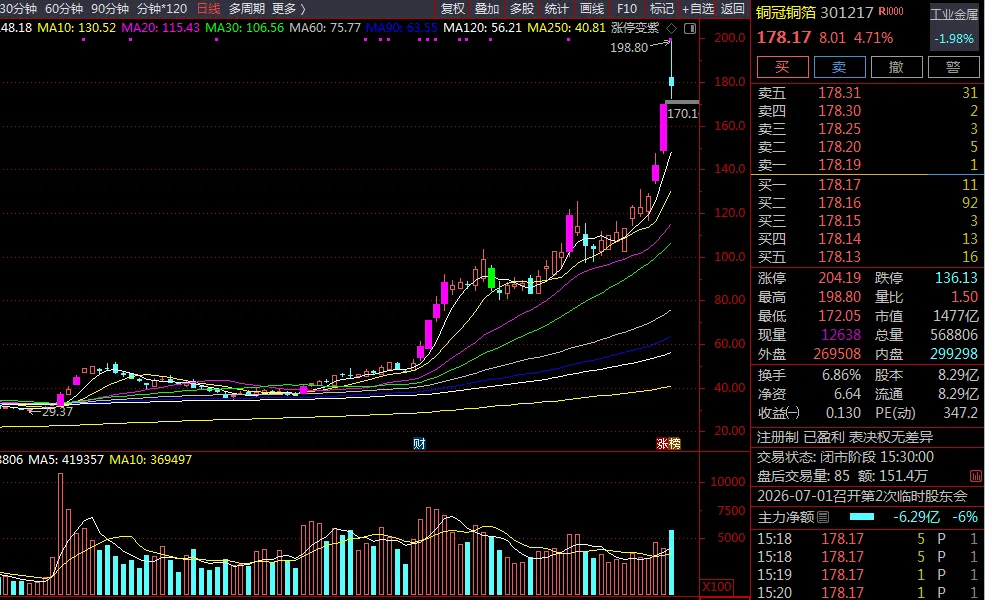

一、2026 年 6 月 12 日至今股价暴涨原因分析

6 月 12 日至 6 月 16 日,铜冠铜箔股价从 134.94 元最高涨至 198.80 元,区间最大涨幅达 47.3%,核心驱动因素如下:

1. 核心催化剂:HVLP 铜箔供需缺口急剧扩大

- 需求爆发

:AI 服务器从 H100 向 GB200、Rubin 平台升级,单台服务器高端铜箔用量从 12kg 增至 30kg,2026 年全球 AI 服务器高端铜箔需求达 2.4 万吨,同比增长 260% - 供给瓶颈

:全球 HVLP4 铜箔月需求从 590 吨跳升至 1300 吨,可兑现供给仅 600 吨出头,月缺口高达 666 吨 - 加工费暴涨

:普通铜箔加工费仅 1.8-2.2 万元 / 吨,而 HVLP4 铜箔加工费已飙升至 8-10 万元 / 吨,最高突破 20 万元 / 吨

2. 业绩拐点确认,一季报炸裂

2026 年一季度实现营收 18.42 亿元,同比增长 32.04% 归母净利润 1.06 亿元,同比暴增2138.17%,单季利润超过 2025 年全年 扣非净利润 1.02 亿元,同比增长 2236.88%,毛利率 8.79% 创近四年新高

3. 指数成分股调整带来被动资金

6 月 15 日被正式调入深证成指样本股,跟踪深证成指的指数基金必须被动买入 当日深股通净买入 4.20 亿元,机构专用席位合计净买入 3352.42 万元,合计净买入 5.57 亿元

4. 产能扩张确定性强,锁定核心设备

公司独占 2026-2029 年全球 70% 的日本三船高端表面处理机产能(全球仅此一家能生产符合要求的设备) 合肥 1.5 万吨 HVLP 专线 2026 年 Q2 投产,池州 2 万吨 HVLP4-5 代项目一期 1 万吨 2026 年 Q4 提前投产

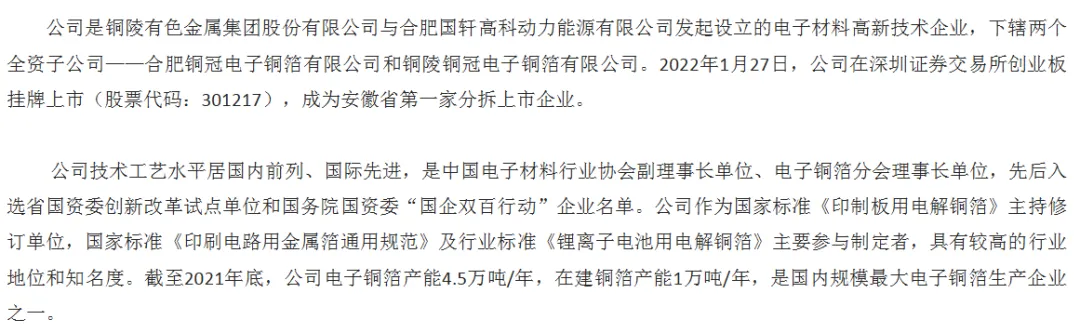

二、公司基本面分析与主营产品介绍

1. 公司基本情况

成立时间:2010 年 10 月 18 日 上市时间:2022 年 1 月 27 日(深交所创业板) 控股股东:铜陵有色金属集团控股有限公司(持股 72.38%) 实际控制人:安徽省国资委 总产能:8 万吨 / 年(PCB 铜箔 5 万吨,锂电铜箔 3 万吨) 员工规模:约 1606 人,研发人员 213 人,占比 10.93%

2. 核心竞争优势

- 技术壁垒

:国内唯一实现 HVLP1-4 代全谱系稳定量产的企业,打破日本三井金属、福田金属长期垄断 - 成本优势

:背靠铜陵有色,铜原料自给率 68%,成本天然低于同行 8%-12% - 客户优势

:批量供应生益科技、台光电子、建滔等头部 CCL 厂商,深度嵌入英伟达 AI 服务器 PCB 供应链 - 产能壁垒

:提前锁定全球 70% 的核心设备产能,扩产周期领先同行 12-18 个月

3. 主营产品结构

- 王牌产品 HVLP 铜箔

:表面粗糙度不到 0.6 微米,比普通铜箔光滑十倍以上,是 AI 服务器 PCB 实现高频高速传输的刚需材料 - 技术储备

:HVLP5 代铜箔已突破关键性能指标,固态电池多孔铜箔在研

三、未来三年营收和净利润预测(2026-2028 年)

以下为多家主流券商预测的平均值(截至 2026 年 5 月),未充分反映 6 月以来 HVLP 铜箔加工费暴涨和订单超预期情况:

注:杰富瑞最新预测(2026 年 6 月 16 日)公司 2026-2028 年净利润年复合增长率约 100%,高速铜箔收入占比将从 2025 年的 25% 提升到 2027 年的 70%,毛利润占比从 80% 提升到 90%

四、短中长期上涨空间预测与操作策略

1. 短期(1-5 天):高位震荡消化获利盘

- 核心区间

:155 元 - 190 元 - 上涨概率

:30% - 下跌概率

:70% - 关键支撑位

:160 元(5 日均线)、150 元(10 日均线) - 关键压力位

:190 元(整数关口)、200 元(心理关口)

操作策略:

持仓投资者:在 180 元以上分批减仓 30%-50%,锁定部分利润 观望投资者:不建议追高,等待回踩 160 元下方企稳后再考虑轻仓介入 风险提示:短期涨幅过大,获利盘兑现压力大,若跌破 150 元需果断止损

2. 中期(1-4 周):业绩催化下有望突破新高

- 核心区间

:160 元 - 220 元 - 上涨概率

:60% - 下跌概率

:40% - 关键催化剂:

7 月中旬发布二季度业绩预告(预计净利润 2.5-3 亿元,同比增长 1000% 以上) HVLP 铜箔加工费继续上涨至 15 万元 / 吨以上 公司公告与英伟达直接签订供货协议

操作策略:

持仓投资者:保留底仓,在 160-170 元区间加仓做波段 观望投资者:在 160 元下方分批建仓,目标价 200 元 止损位:140 元(20 日均线)

3. 长期(1-6 个月):产能释放推动业绩持续高增

- 目标价

:250 元 - 300 元 - 上涨空间

:40%-68% - 核心逻辑:

合肥 1.5 万吨 HVLP 专线 Q2 投产,池州项目 Q4 投产,产能翻倍 2026 年 HVLP 铜箔产量达 2 万吨,全球市占率 40% 2026 年全年净利润有望超 8 亿元,2027 年超 15 亿元

操作策略:

长期投资者:逢低布局,持有至 2026 年底 分批建仓:160 元以下建仓 40%,140 元以下加仓 30%,120 元以下加满 止盈位:250 元(对应 2027 年 25 倍 PE)

五、风险提示

- 估值过高风险:当前市盈率 TTM 高达 899.30 倍,远高于行业平均水平

- 下游需求不及预期风险:若 AI 服务器建设节奏放缓,将直接影响高端铜箔需求

- 竞争加剧风险:高利润吸引同行纷纷布局,未来若大量新产能集中释放,可能导致加工费回落

- 铜价波动风险:电解铜成本占比高,铜价大幅涨跌会扰动成本端

- 技术迭代风险:若出现替代技术,可能影响 HVLP 铜箔的市场需求