作为老牌合资保险公司,中意人寿一直秉持稳健经营的理念,连续16年盈利,2025年净利润15.15亿元,且比24年还有增长

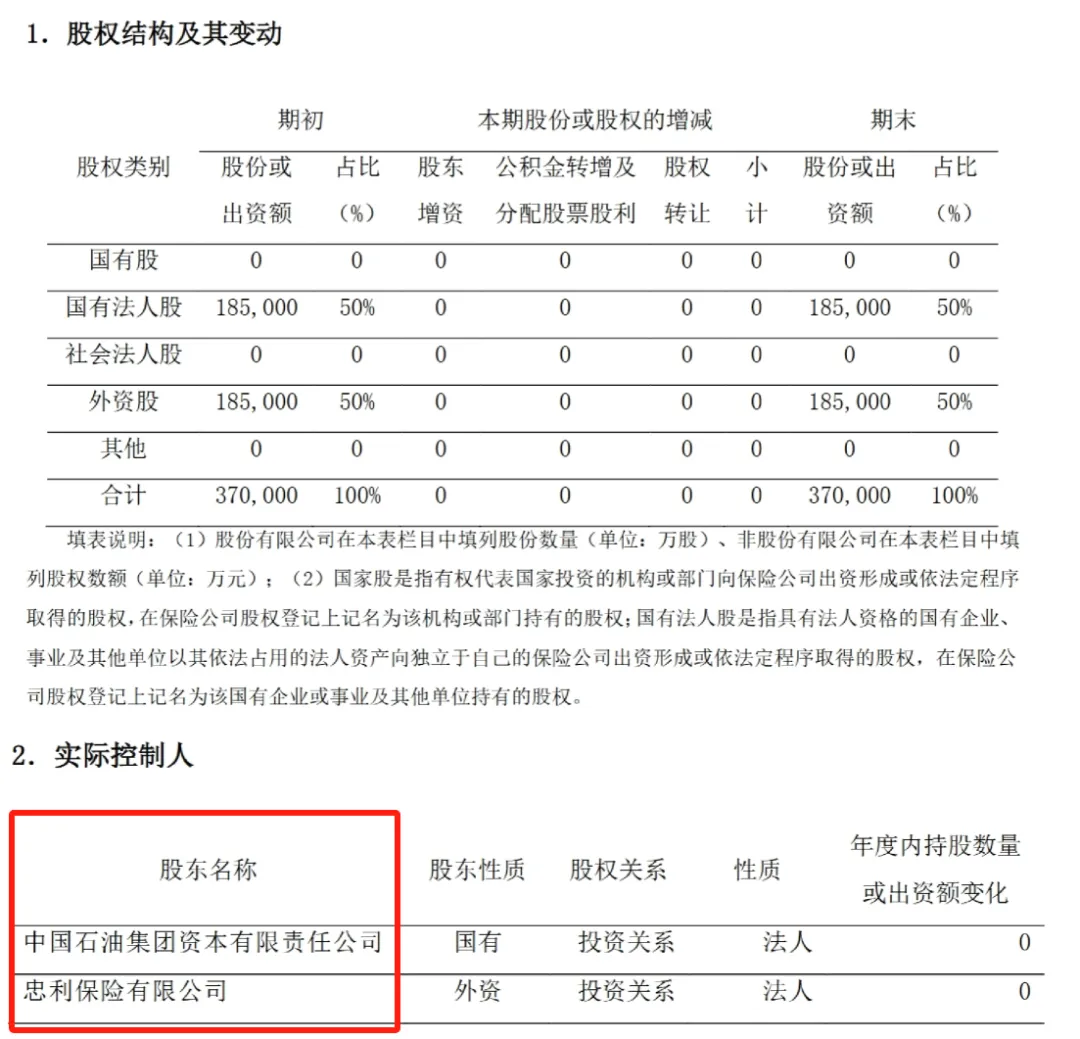

股东分红≠客户保单分红,蕾蕾这篇文章介绍过中意人寿的两大股东:中石油+意大利忠利集团

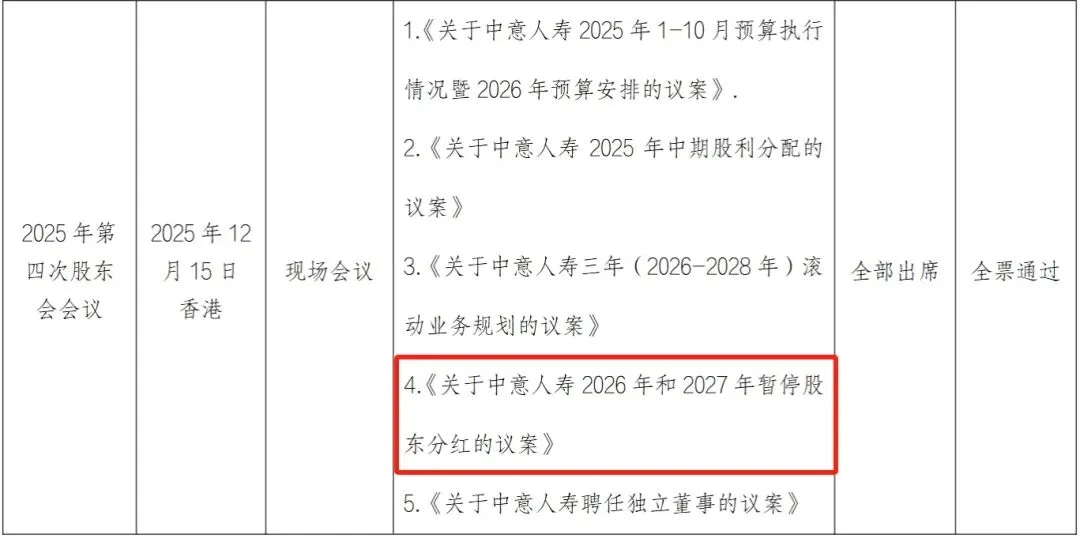

股东分红:(这次暂停的)

- 钱从哪来:股东分红的钱,是中意人寿公司整体税后净利润,是全部业务扣除成本、准备金后,归两家股东(中石油、意大利忠利集团)的收益

- 分给谁:持有中意股权的两大股东,和买保险的客户无关

- 暂停分红的常见原因:监管要求增厚资本金、补充偿付能力、留存利润夯实公司抗风险底盘,属于保险公司稳健经营的常规操作,是把利润留在公司增强实力

分红险保单红利(客户的)

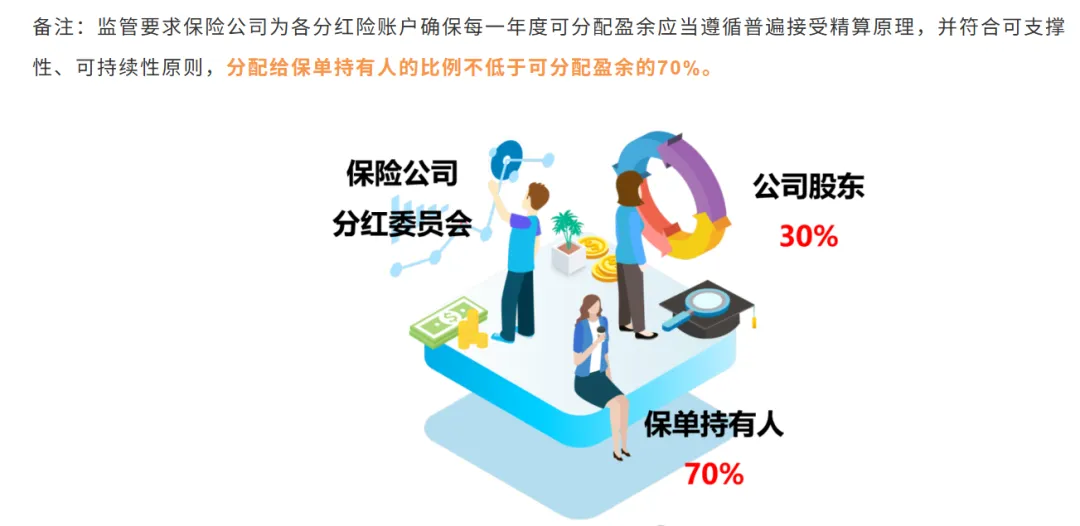

- 钱从哪来:监管强制要求分红险单独设立独立账户、独立核算,资金只来自分红产品保费的投资、理赔、费用结余(利差/死差/费差,简称三差盈余),和公司整体股东利润完全隔离、专款专用

- 分配规则(法律硬性规定):分红账户产生可分配盈余后,至少70%必须分给保单持有人,剩余才计入公司股东收益;顺序是先分客户,再归股东

- 分给谁:持有中意分红型寿险 / 年金险的投保人,写进保险合同

一句话区分:

股东分红 = 分给持股老板;保单分红 = 分给买分红险的客户,资金池子完全分开,互不干扰。

除了上面提到的分红账户独立、分配顺序外,还有2个原因:

账户隔离,资金不互通

监管强制分红业务单独建账,股东分红提取自母公司整体利润,你的保单红利来自专属分红账户,两边资金不能混用、不能互相挪用。哪怕股东今年一分钱不分,分红账户该产生的盈余、该分给客户的红利,一分不会少。

分红分配顺序客户优先

每年核算时:先核算分红账户盈余→拿出≥70%发给所有保单客户→剩下不足 30%才计入公司归母净利润,供股东分配。

也就是说:先保证客户分红,才有股东分红;股东不分,只是公司把原本留给股东的那 30%利润留存补充资本,完全不碰客户70%的分红份额。

分红有平滑储备兜底

中意分红账户设有分红特别储备:行情好的年份多存盈余,行情弱的年份用储备托底分红,平滑每年红利波动,这套机制只服务保单持有人,和股东分红政策无关。

保证利益不受任何冲击

合同里写明的保底现金价值、固定领取、保证身故金,是刚性兑付权益,和分红浮动收益、股东分红政策彻底无关,100%不受影响。

在公司盈利且经营数据优秀的前提下,中意为何选择暂停股东分红?

第一,说明股东是真支持公司发展:“十五五”战略不是喊口号,是要真金白银落地的。

第二,说明公司在主动适应新规:与其后面被动补钱,不如现在就把利润留在公司,把底子打厚,主动权在自己手里。

第三,说明重心已经转到客户这边:股东前期的投入早就回本了,接下来就是踏踏实实服务客户、做好产品。

核心目的在于:

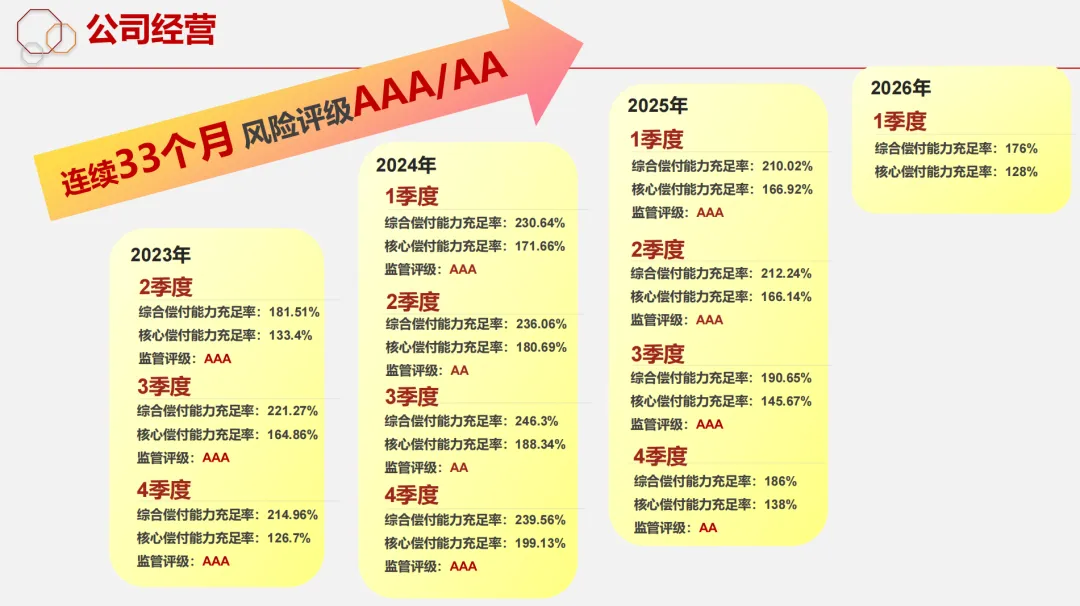

提升偿付能力充足率,满足国家金融监管总局对寿险公司资本充足的硬性要求,经营底盘更稳

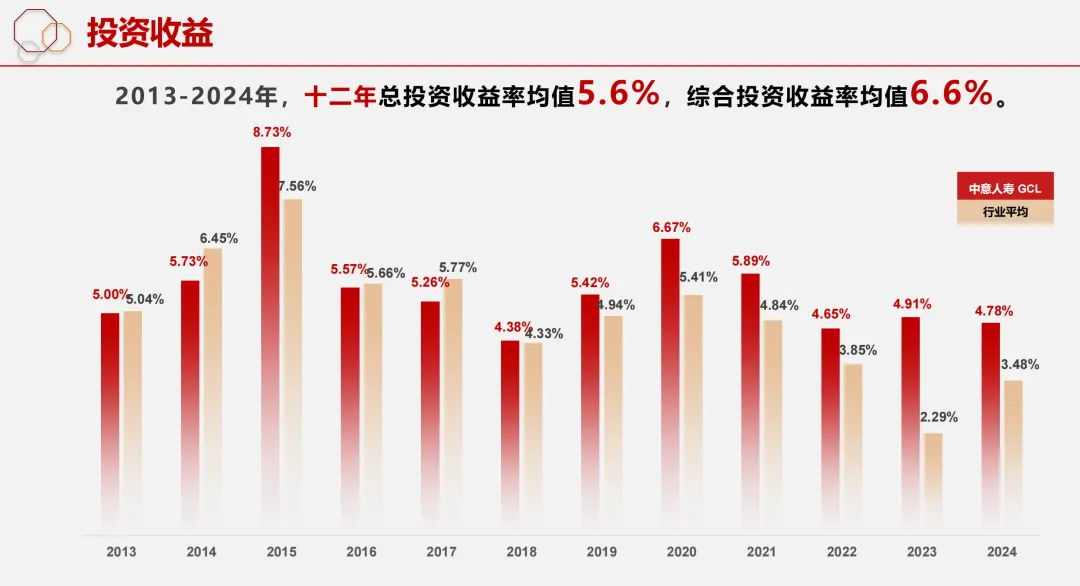

增厚公司长期可投资本金,长期有利于分红账户投资收益稳定

增强公司抵御市场波动、利率下行的能力,保单长期安全性更高

写在最后

公司全票通过暂停2年的股东分红,整体来看,这是中意人寿服务客户、做好产品、立足长远、合规经营、加固安全垫的操作,持有中意人寿分红险保单的客户把心安在肚子里,中意的分红险收益不一定是最高的,但一定是#最稳最安心最放心的~

喜欢蕾蕾的分享,欢迎点关注、❤和在看哦~

点个关注,一起变富↓↓

▶从6.7%到0.99%:曾经的国民理财神器余额宝跌破1%,我们的闲钱该放哪?

-END-

关注点赞,好运不断!

点个在看,你最好看