一、核心数据概览

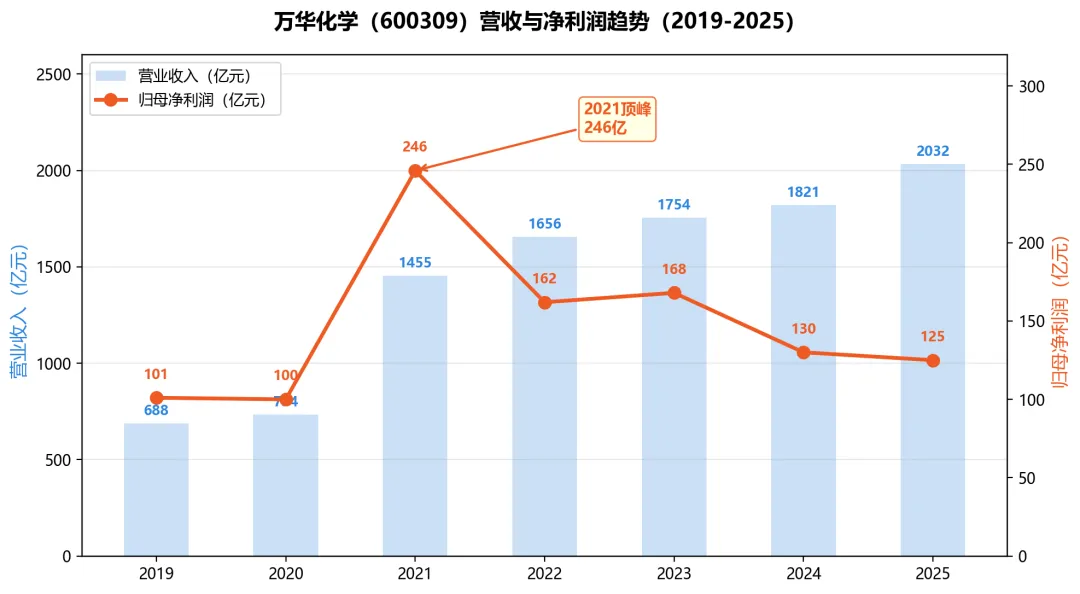

1.1 营收与净利润趋势

万华化学自2019年以来营收持续增长,2025年首破2,000亿大关。但净利润从2021年巅峰246亿跌至2025年125亿,近腰斩。2025年降幅收窄至-3.88%,2026Q1强力逆转(营收+25.5%、净利+20.6%)。

1.2 历年核心财务数据

年份 | 营收(亿) | 营收增速 | 净利(亿) | 利润增速 | 净利率 | ROE | 负债率 |

2020 | 734 | +7.9% | 100 | -0.9% | 13.7% | 22% | 61% |

2021 | 1,455 | +98% | 246 | +146% | 16.9% | 38% | 62% |

2022 | 1,656 | +14% | 162 | -34% | 9.8% | 22% | 63% |

2023 | 1,754 | +5.9% | 168 | +3.6% | 9.6% | 19% | 63% |

2024 | 1,821 | +3.8% | 130 | -22.5% | 7.2% | 12.2% | 64.6% |

2025 | 2,032 | +11.6% | 125 | -3.88% | 6.2% | 12.4% | 66.5% |

二、重大事件复盘:为什么指标这样变?

下面按年份梳理关键事件与财务指标变化的因果关系,让你一眼看懂每条曲线背后的故事。

2.1 2020 疫情冲击 → 营收微增,利润低位

? 疫情居家推升冰箱冷柜需求,MDI价格Q3起回升;但全年纯MDI挂牌价连续三个月创新低(跌至18,700元/吨)。万华乙烯一体化项目11月投产,新增利润贡献约20亿。全年利润100亿,底部磨底。

2.2 2021 超级周期 → 营收+98%、利润+146%、历史巅峰

? 全球经济同步复苏 + 大宗商品暴涨。2月烟台MDI从60万吨技改至110万吨,产能释放遇上需求爆增。建筑/汽车/氨纶全面拉动MDI需求,价差飙至历史高位。全年净利246亿、ROE 38%,历史顶峰。

2.3 2022 周期回落 → 利润-34%、净利率跌破10%

? 房地产深度下行(新开工/销售面积同比大降),国内家具需求疲弱。MDI价格高位回落,但万华依然逆势扩张——烟台乙烯二期启动、福建MDI新一轮扩建。利润162亿,回吐近半。

2.4 2023 稳价微修复 → 利润+3.6%、净利率9.6%

? MDI供给端托底:海外多套装置因不可抗力停产(美国科思创33万吨、巴斯夫40万吨、陶氏34万吨;荷兰亨斯迈47万吨)。国内检修+控量发货支撑价格。4月完成收购烟台巨力(17.85亿获47.81%股权),TDI产能大扩张。7月与ADNOC/北欧化工/博禄化学签约160万吨特种聚烯烃项目。POE产品获客户认可。全年利润168亿,小幅反弹。

2.5 2024 行业冰点 → 利润-22.5%、价差指数处历史底部

? TDI价格全年暴跌19.68%(均价14,313元/吨),成为压垮利润的主因之一。万华价差指数Q3仅处于历史9.66%分位数,石化/新材料板块价差均破历史低位。福建MDI从40扩至80万吨,蓬莱POE基地在建。万华电池收购徽阳新材45%股份(布局磷酸铁锂上游)。全年净利仅130亿,其中Q4开始出现边际改善。

2.6 2025 磨底收窄 → 利润降幅-3.88%大幅改善、营收首破2000亿

? 1月万华携巴斯夫/科思创集体对MDI/TDI提价(东盟+200美元/吨),TDI周涨幅5.8%。4月120万吨乙烯二期投产。烟台产业园全面建产→营收突破2000亿大关。4月与科威特石化工业签46亿合资协议(获烟台石化25%股权),锁定LPG供应。6月乙烯一期启动原料多元化改造(丙烷→乙烷/丙烷双原料),吨成本预期降1200元。Q4单季590亿/33.7亿环比大幅改善。但资产负债率升至66.5%(连升6年),净利率继续降至6.2%。全年净利125亿,降幅仅-3.88%。

2.7 2026Q1 强力逆转 → 营收+25.5%、净利+20.6%、双创历史新高

? 1月乙烯一期装置复产,乙烷裂解路线全面落地——吨成本节省1200元,年利润增量超10亿。3月中东局势升级推高原油及化工品价格。MDI/TDI量价齐升,纯MDI供应持续偏紧。聚氨酯板块强劲反弹,聚合MDI价格处于1年高位(约19,567元/吨)。Q1营收540.52亿、净利37.18亿,双双创Q1历史最高。2026年投资计划273亿元,较2025年大幅缩减→从「大规模烧钱期」进入「收获期」。4月29日股东会公布三大板块战略方向:聚氨酯巩固全球第一、石化降本增效、新材料高附加值化。

2.8 各年大事一览表

年份 | 关键事件 | 指标驱动方向 |

2020 | 疫情居家→冰箱需求↑;纯MDI挂牌价三年新低;乙烯一期投产 | 利润磨底100亿;营收微增 |

2021 | 全球经济复苏;MDI涨价超级周期;烟台MDI扩至110万吨 | 营收+98%;利润+146%;ROE 38% |

2022 | 房地产下行;家具需求疲弱;MDI价格回落 | 利润-34%;净利率跌破10% |

2023 | 海外多套MDI装置不可抗力;收购烟台巨力TDI;POE获认可 | 利润+3.6%;供给端托底价格 |

2024 | TDI价格暴跌20%;价差指数处历史9.66%分位 | 利润-22.5%;全板块毛利承压 |

2025 | 集体提价;乙烯二期投产;科威特入股;原料切换改造 | 利润降幅收窄至-3.88%;营收破2000亿 |

2026Q1 | 乙烷路线复产;中东局势→原油涨;MDI/TDI量价齐升 | Q1营收/净利双创历史新高 |

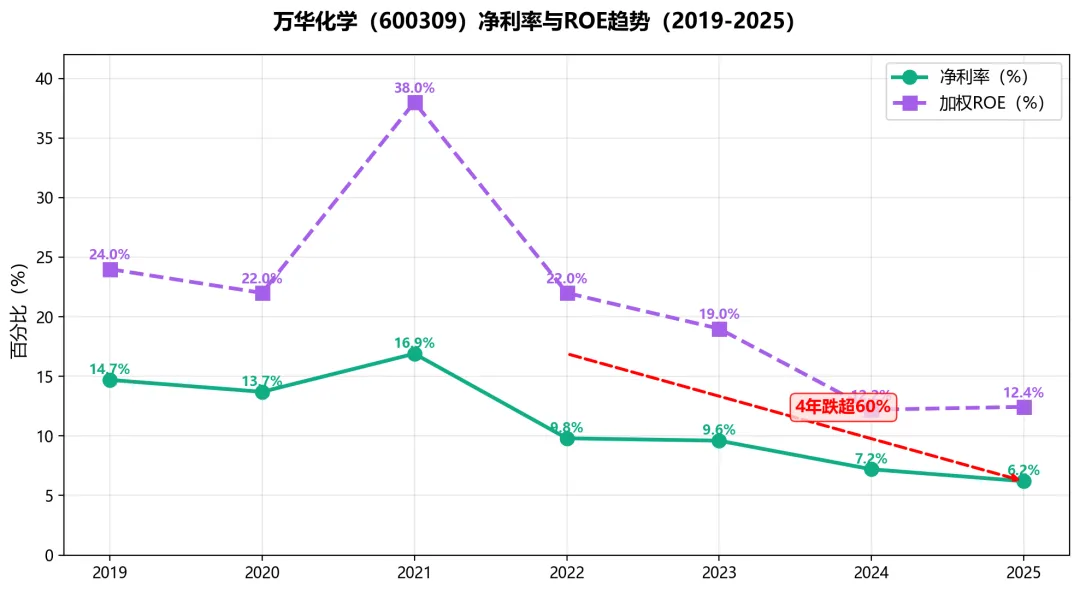

三、盈利能力趋势

3.1 净利率与ROE走势

净利率从2021年16.9%持续下行至2025年6.2%,四年跌超60%。ROE从38%降至12.4%。下跌速度明显放缓——2024年降2.5个百分点,2025年仅降0.8个百分点。12.4%的ROE在化工行业中仍属优秀。

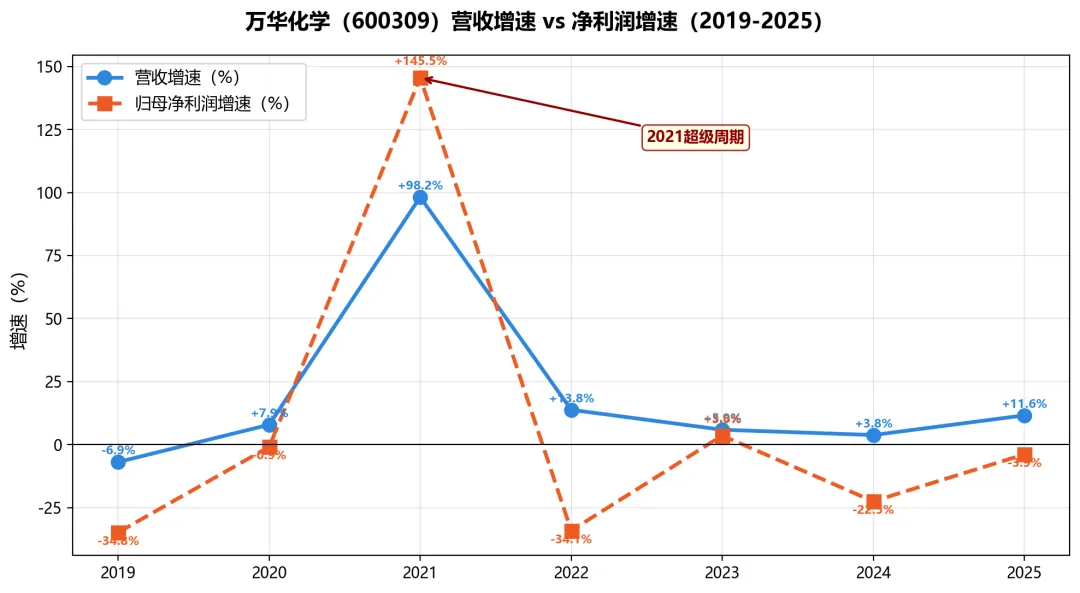

3.2 营收增速 vs 利润增速

2021超级周期后,利润增速始终跑输营收。2025年营收+11.6%但利润-3.9%,典型的「量补价」——新产能带来销量增长,产品低价拖累利润。2026Q1首次量价齐升,拐点初步确认。

四、财务结构分析

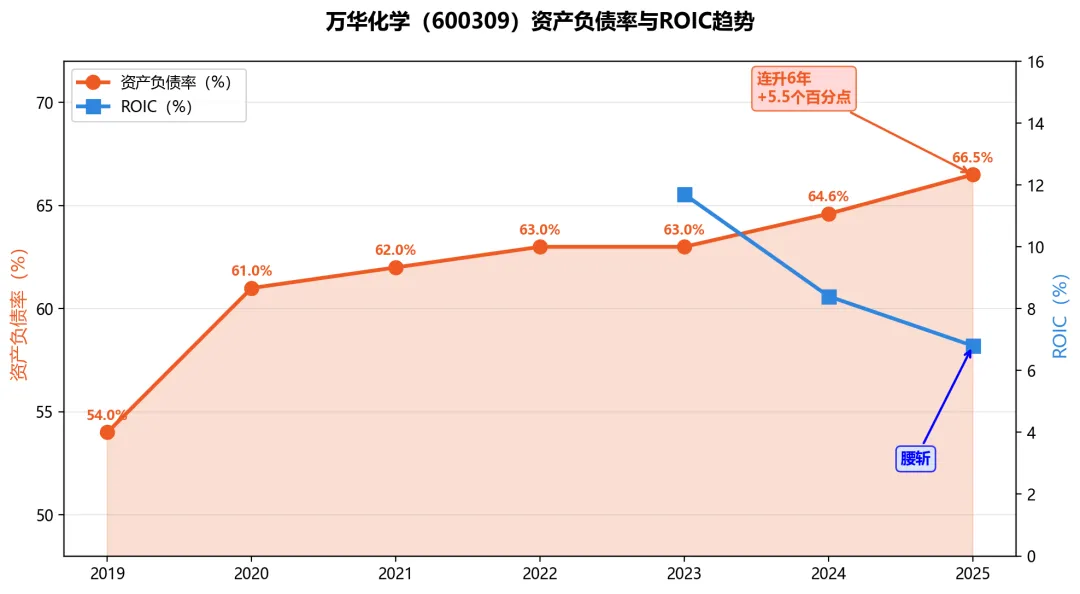

4.1 资产负债率与ROIC趋势

资产负债率从2020年61%连升至2025年66.5%。ROIC从2023年11.7%降至2025年6.8%——每投入100元资本回报从11.7元降至6.8元。负债增速远超权益增速,财务杠杆在加大。

⚠️ 重要纠正:有投顾称万华「财务结构持续优化」,但2025年负债增速+14%远超权益增速+3.6%,财务杠杆在加大而非改善。

4.2 资产负债结构

年份 | 总资产(亿) | 权益(亿) | 负债≈(亿) | 负债率 | 权益增速 | 负债增速 |

2020 | 1,300 | 500 | 800 | 61% | — | — |

2021 | 1,850 | 700 | 1,150 | 62% | +40% | +44% |

2022 | 2,300 | 850 | 1,450 | 63% | +21% | +26% |

2023 | 2,600 | 950 | 1,650 | 63% | +12% | +14% |

2024 | 2,933 | 1,045 | 1,888 | 64.6% | +10% | +14% |

2025 | 3,230 | 1,083 | 2,147 | 66.5% | +3.6% | +14% |

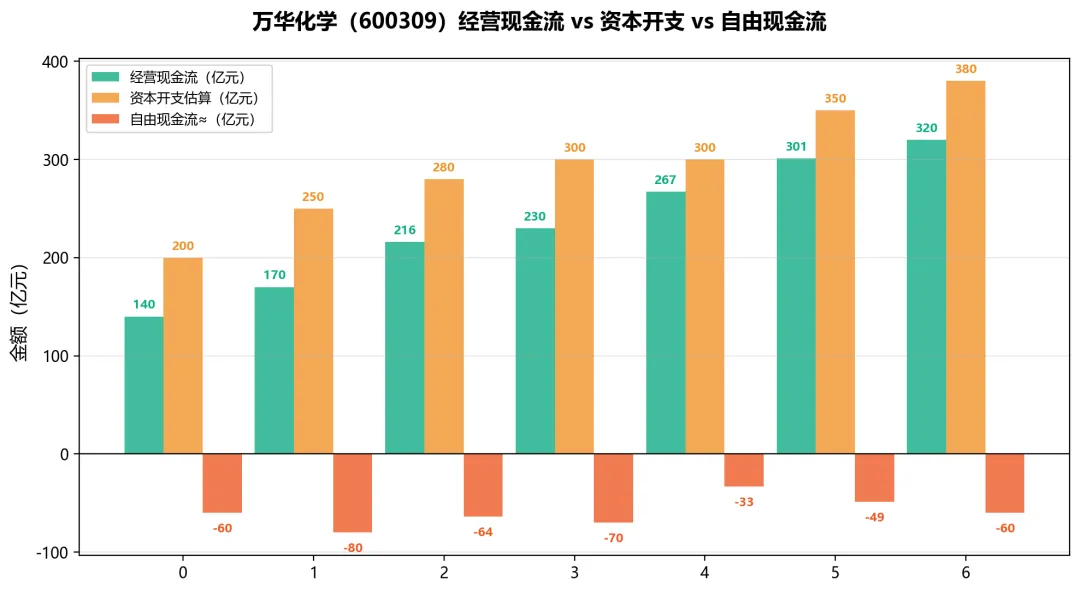

五、现金流分析

经营现金流稳步增长(2024年301亿),但资本开支更庞大(350-400亿/年)。自由现金流持续为负——利润被全部或大部分再投资消耗。2026年计划投资273亿,较前两年显著缩减,有望改善FCF。

年份 | 经营CF(亿) | 资本开支≈(亿) | FCF≈(亿) | 评价 |

2020 | ~170 | ~250 | ~-80 | 烧钱 |

2022 | ~230 | ~300 | ~-70 | 烧钱 |

2024 | ~301 | ~350 | ~-49 | 持续烧钱 |

2025E | ~320 | ~380 | ~-60 | 烧钱加速 |

2026E | ~350 | ~273 | ~+77 | 有望转正! |

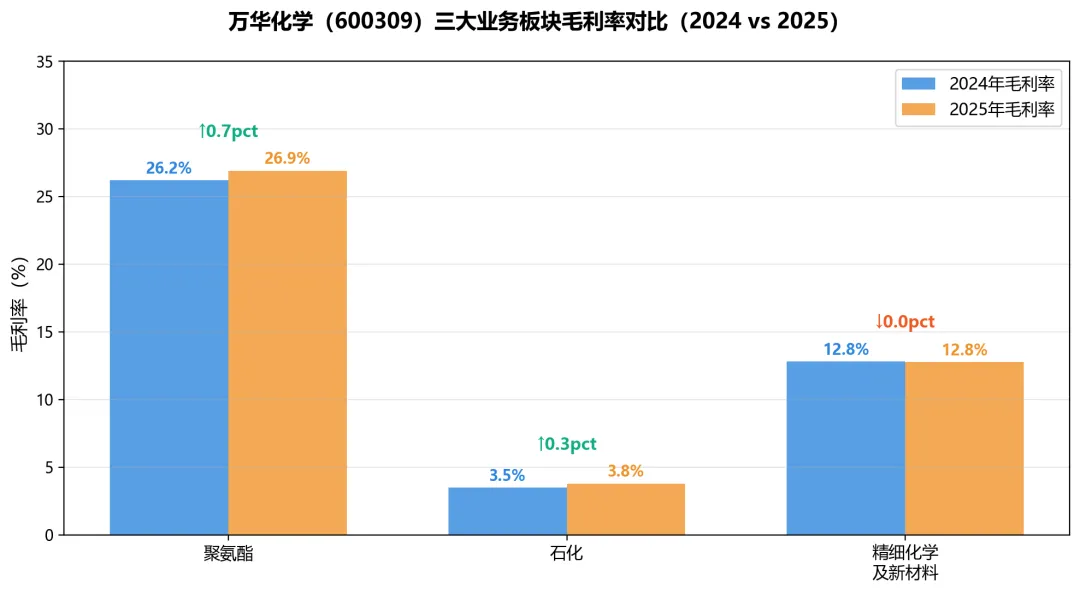

六、业务板块分析

三大板块分化严重:聚氨酯是唯一利润支柱(毛利率约27%),石化板块毛利率仅3-4%(规模大利润薄),精细化学品毛利率持续下滑。

板块 | 2024收入(亿) | 2024毛利率 | 2025收入(亿) | 2025毛利率 | 变化 | 评价 |

聚氨酯 | 758 | 26.2% | 751 | 26.9% | +0.7pct | 核心引擎 |

石化 | 725 | 3.5% | ~750 | 3~4% | ≈持平 | 鸡肋 |

精细化学/新材料 | 283 | ~12.8% | ~300 | 12~15% | 波动大 | 存疑 |

七、近期利好与利空全景

7.1 ? 利好因素

① 业绩拐点初步确认

2026Q1营收540亿(+25.5%)、净利37亿(+20.6%)双创历史新高。公告明确业绩增长系「产品价格上涨,毛利增加」,比2025年「量补价」发生了质变。

② 乙烯原料切换降本效果显著

2025年6月对100万吨乙烯装置停产技改,从单一丙烷升级为乙烷/丙烷双原料灵活切换路线。2026年1月复产,乙烷裂解吨成本比石脑油低1200元以上,220万吨乙烯产能全面切换后年利润增量超10亿。

③ MDI/TDI行业供需格局偏紧

海外多套MDI装置因不可抗力停产或低负荷(美国科思创/巴斯夫/陶氏、荷兰亨斯迈、德国科思创等),全球有效供给收缩。聚合MDI价格19,567元/吨处于1年高位。万华MDI 380万吨、TDI 147万吨均为全球第一,充分受益供给缺口。MDI全球需求以3-5%年增速增长,2027年需求逼近1000万吨。

④ 中东局势对万华是「辩证利好」

美伊冲突重塑全球化工供应链。一方面中东局势推高原油价格→化工品涨价(利好MDI/TDI售价);另一方面科威特石油入股烟台石化25%(46亿),打通了「中东LPG→中国炼化」深度绑定,某种程度上锁定了原料端。海外竞争对手在中东/欧洲的产能反而受影响,万华的中国基地成为「避险产能」。多家机构认为「美伊冲突,中国化工龙头受益」。

⑤ 从烧钱期进入收获期

2026年计划投资273亿元,较2025年大幅缩减。聚氨酯扩能投资骤降至34.6亿,石化/精细化学品投资同步缩减。意味着过去5年的巨额资本开支(累计超1500亿)开始进入产能释放兑现期。自由现金流有望年内首度转正。

⑥ 全球化布局升级

2024年与ADNOC/北欧化工/博禄化学合资160万吨特种聚烯烃。2025年科威特石化入股。POE产能将达60万吨(国内最大/世界领先)。第六代MDI技术单线80万吨,第七代实现催化剂100%回收。多轮专利授权表明研发储备深厚。

7.2 ? 利空因素

① 高杠杆财务结构

资产负债率66.5%连升6年,有息负债超过2,100亿。2025年负债增速+14%远超权益增速+3.6%,财务结构在恶化而非优化。若融资环境收紧或信用评级下调,融资成本和压力将显著上升。

② 自由现金流转正尚需验证

2026年273亿投资虽较前两年降低,但绝对值仍大。Q1经营现金流转正主要靠春节前回款集中,下半年资本开支高峰才能看出FCF能否真正扭正。

③ 应收账款高企

2026Q1应收账款占归母净利润120.08%,下游客户回款压力大。在行业底部期,坏账风险上升。

④ 中东局势的双刃剑

中东局势推高原油对MDI价格有利,但推高LPG原料价格对石化板块不利。国内PDH装置开工率已降至五年最低,LPG深加工面临亏损压力。如果局势继续升级,原料成本端的压力可能超过产品涨价带来的收益。

⑤ 中美贸易摩擦风险

中国进口LPG中美国占比曾高达50.9%。对等关税反制背景下,LPG进口渠道面临重新分配,短期可能推高采购成本。万华2025年海外收入963亿(占比近半),若贸易环境恶化,出口端也有压力。

⑥ 石化板块拖累持续

石化板块毛利率仅3-4%,本质上是大宗商品加工物流业务,利润极薄。若LPG原料继续涨价而终端化学品价格无法传导,该板块亏损扩大将侵蚀聚氨酯利润。

⑦ 产品周期下行风险未完全消退

2026Q1的好转来自「原油涨价+MID供给偏紧」的双重共振,但这两者都不具备长期持续性。如果油价回落或海外装置复产,当前价格高位可能快速逆转。

7.3 ⚡ 中东局势专题分析

背景:

2026年3月起中东地缘冲突加剧,美伊关系恶化,全球油气供应链受到冲击。这对万华化学产生了复杂且辩证的影响。

利好面:

• 原油涨价→化工品全线涨价→MDI/TDI售价直接受益(2026Q1已体现)

• 海外竞争对手中东/欧洲产能受损→万华中国基地成为「安全产能」

• 科威特石油入股烟台石化25%(46亿),中东资本「用脚投票」看好万华

• 全球化工格局加速「东升西落」

利空面:

• LPG原料(丙烷)涨价→石化板块毛利承压;PDH装置开工率五年最低

• 中东LPG供应中断风险→虽然科威特渠道稳定,但整体供应体系受扰动

• 欧盟对伊朗制裁升级→万华匈牙利基地(40万吨MDI)的原料和销售可能受影响

综合判断:

对万华而言,中东局势在可控范围内利大于弊。最核心的MDI业务受益于「涨价+供给收缩」,石化业务的负面影响相对可控(乙烯已完成乙烷替代降低对丙烷依赖)。关键变量是局势烈度——如果冲突扩大化导致霍尔木兹海峡通行受阻,LPG供应中断将构成系统性风险。

八、估值与安全边际

8.1 估值方法

估值方法 | 计算 | 结果 | 评价 |

PE(2025实际) | 2,740亿÷125亿 | 21.9x | 偏高 |

PE(2026E) | 2,740亿÷223亿 | 12.3x | 预期较乐观 |

PE(2028E) | 2,740亿÷276亿 | 9.9x | 3年后才合理 |

PB | — | 2.35-2.52x | ROE 12.4%支撑不足 |

8.2 安全边际分析

情景 | 年利润(亿) | PE | 市值(亿) | 股价 | vs现价87 |

悲观 | 110-130 | 15x | 1,650-1,950 | 53-62元 | 折价35-40%⚠️ |

中性 | 150-180 | 15x | 2,250-2,700 | 72-86元 | ≈持平 |

乐观 | 220-280 | 12x | 2,640-3,360 | 84-107元 | 小幅上行 |

九、投资结论

9.1 核心判断

万华化学是一家拥有全球顶级MDI护城河的化工龙头。2025年利润降幅大幅收窄至-3.88%(2024年为-22.5%),2026Q1走出明确逆转信号(双创历史新高)。烯烃装置原料切换带来结构性降本,中东局势加速了全球化工「东升西落」。但高杠杆(66.5%)、自由现金流尚未完全转正、应收账款高企是客观存在的隐忧。

核心矛盾:好公司 + 好赛道 + 拐点初步确认 + 全球格局利好,但当前PE 22x缺乏安全边际。

9.2 操作策略参考

价位 | 策略 | 逻辑 |

87-90元 | 持有观望,不追 | 无安全边际 |

78-80元 | 小额分批加仓 | 接近合理区间 |

65-75元 | 积极建仓区间 | 足够安全边际 |

95-100元 | 适当减持波段 | 接近阻力区 |

9.3 四大待验证信号

① 连续2个季度净利同比正增长 ✅(Q1已达成,等待Q2确认)

② 净利率回升至8%以上(Q1为8.07%,初步达标)

③ 资产负债率回落至63%以下 ❌(仍需观察)

④ 自由现金流全年转正(2026年有望首次达成)

⚠️ 免责声明:以上分析仅基于公开数据和研究框架,不构成任何投资建议。化工行业周期性强,MDI价格波动剧烈,投资需谨慎。