工业富联2026年第一季财报纵横分析-20260616

工业富联2026年第一季财报纵横分析

第1章概述

1.1工业富联优劣势综合分析

核心优势

工业富联最为突出的竞争优势,在于其在全球AI服务器市场已构建起难以撼动的头部地位。公司AI服务器全球市占率超过40%,是英伟达GB200/GB300系列的主力代工厂,同时也是微软、谷歌、Meta的核心供应商。这种深度绑定头部客户的合作模式,不仅带来了持续的大规模订单,更在客户的下一代产品导入周期中形成了技术上的先行优势。目前,GB200与GB300出货顺畅,下一代产品已完成生产整备,从0到1、再到规模量产的交付能力持续强化。从2026年一季度的财报数据来看,业绩爆发力之强令市场侧目。营业收入同比增长56.52%至2510.78亿元,增速较去年同期又跳升了21个百分点,远超行业整体45.85%的增速。更值得关注的是,云计算业务板块营收同比增长1倍,AIGPU机柜出货量同比增长3.8倍,AIASIC服务器出货量同比增长3.2倍。利润增速更为惊人,归母净利润同比增长102.55%至105.95亿元,连续三个季度突破百亿,盈利质量已进入本质性的上台阶阶段,而非单纯的规模摊薄效应所致。毛利率改善趋势同样值得关注。公司毛利率从去年二季度开始逐季提升,背后是产业链布局、运营效率和产品结构三重因素的共同驱动——公司已实现AI全产业链的垂直整合,形成了结构性的毛利率优势,与单纯聚焦单一组装环节的企业存在本质差异。一季度营业成本率同比下降0.62个百分点至92.65%,净利率则同比上升0.95个百分点至4.22%,均是盈利改善的直接体现。在规模与运营效率方面,工业富联的表现在消费电子同行中处于领先水平。销售费用率仅为0.15%,管理费用率仅为0.62%,均显著低于行业均值,体现了超大规模制造平台独有的费用摊薄能力。总资产周转率为2.17次,较去年同期上升0.38次,十年均值亦高于消费电子行业均值0.43次,显示运营效率高而稳定。在资产结构上,公司固定资产占比极低,仅为总资产的5.29%,这在制造业属于轻资产特征,有助于提高资本报酬率。ROE方面,TTM净资产收益率达23.04%,同比大幅上升7.61个百分点,十年均值18.80%则高于行业均值4.21个百分点,说明公司在低毛利赛道中通过高周转依然维持了较高的股东回报水平。现金储备是工业富联另一项历史性优势。期末货币资金余额达1021.35亿元,对总资产的比例为22.34%,十年均值高于行业均值近4个百分点;期末现金及现金等价物余额为837.57亿元,亦显著高于行业水平。这种充裕的流动性为公司应对订单波动、扩大产能及进行战略性投资提供了充足缓冲。在前沿技术布局上,公司正积极向更高附加值的方向拓展。2026年一季度,800G及以上高速交换机出货量同比增长1.6倍,环比增长46%;更重要的是,公司CPO全光交换机样机开始出货,标志着在下一代光通信技术领域取得实质性突破。CPO技术作为未来AI数据中心网络互联的关键方向,一旦规模化量产,将为公司打开全新的利润增量空间。液冷方面,由于下一代系列产品对散热效率要求大幅提升,液冷业务有望成为公司自供比例提升最快的领域之一。在全球化布局上,工业富联已提前构建了规避地缘政治风险的能力。墨西哥基地承接了约40%的北美订单,有效规避了美国对中国制造商品的关税风险,这在当前国际贸易摩擦加剧的背景下形成了显著的竞争护城河。此外,公司在一季度实现了经营活动现金流净额250.24亿元,同比增长1826.2%,现金流暴增背后,是客户付款节奏改善与营运资金周转效率提升的双重体现,现金创造能力的质变将为未来分红和资本回报政策奠定基础。主要劣势

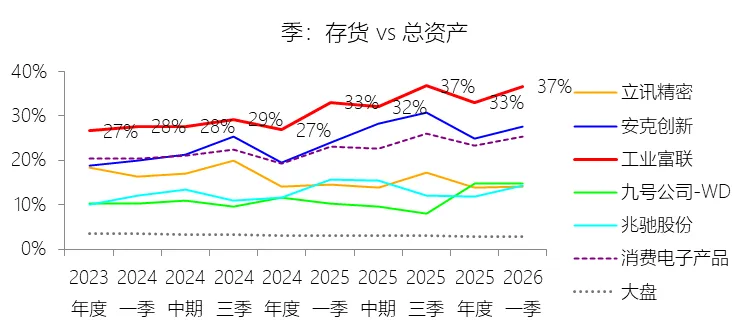

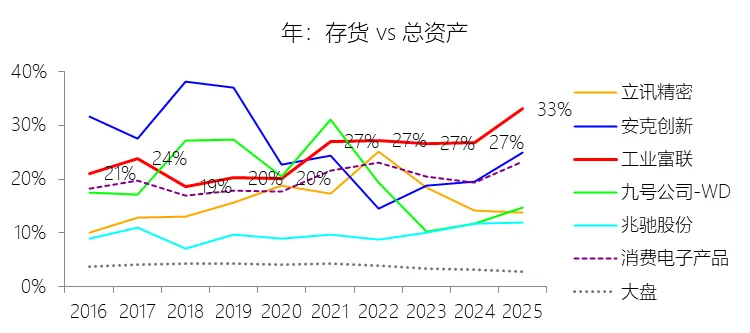

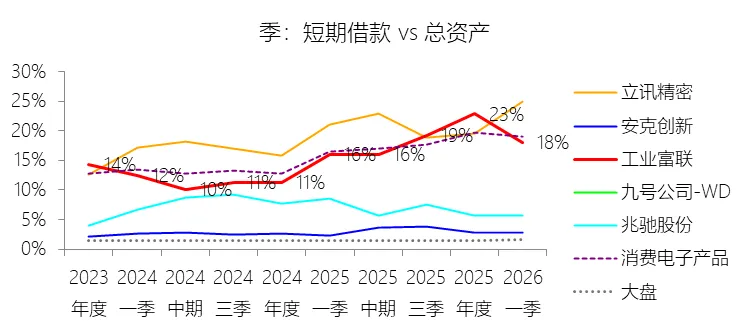

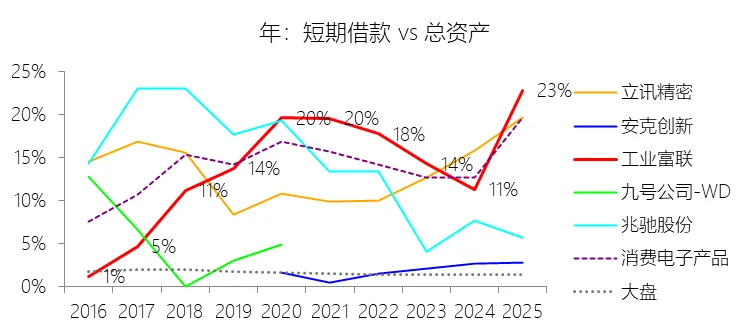

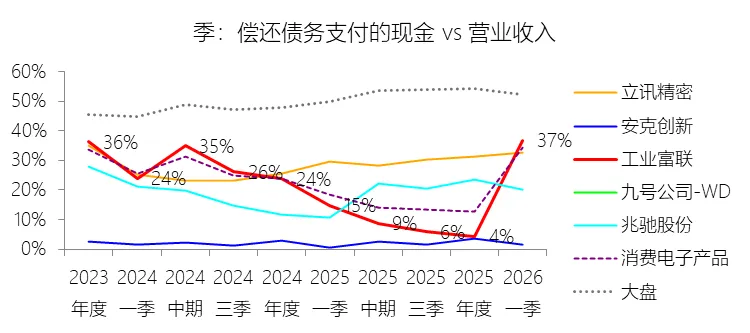

然而,工业富联的优势结构中也内嵌着若干不可忽视的系统性弱点。毛利率之薄是工业富联商业模式的内在局限。一季度营业成本率虽有所改善,但依然高达92.65%,十年均值91.93%则高于消费电子行业均值2.62个百分点。电子制造服务行业处于技术硬件及半导体产业链的中游,对上下游议价能力较为有限,行业整体利润率偏低。工业富联的大体量业务规模和全球化多品类布局,对公司利润率形成一定制约。尽管ROE水平不低,但净利率常年徘徊在3%至4%区间,抗风险缓冲空间本质上有限,一旦成本端出现意外压力或产品价格下行,利润弹性将快速收窄。研发投入强度的相对不足,是工业富联从"制造服务提供商"迈向"高价值技术企业"过程中的结构性掣肘。一季度研发费用率仅为0.93%,同比继续下降0.47个百分点,在绝对金额上虽达23.36亿元,但相对于9000亿量级的营收体量,研发强度在可比同行中处于偏低水平。研发投入的相对滞后,意味着公司在技术差异化竞争中的自主议价空间仍受限制,核心零部件的自供能力仍有待进一步提升。存货与应收账款的规模膨胀,是当前财务层面最值得关注的风险信号。一季度末存货达1673.32亿元,对比年初增长10.88%,占总资产比例达36.60%,同比上升3.52个百分点,十年均值亦高于行业均值5.29个百分点。公司的原材料提前大量备货策略是应对下游旺盛需求和上游潜在涨价风险的举措,但也导致大量资金沉淀。一旦下游客户需求不及预期或回款周期拉长,将面临较大的资金链紧绷风险。应收账款一季度末虽季节性有所回落至1025.01亿元,但依然处于历史高位,十年均值对总资产的占比高出行业均值近9个百分点,收款压力不容小觑。短期债务快速膨胀正在重塑公司的资产负债结构。一季度末短期借款为824.02亿元,尽管对比年初已有所压降,但负债率已升至61.38%,同比上升4.85个百分点。公司短期借款在2025年末曾急剧增长至1042.29亿元,同比增幅高达189.59%,配合偿债支出的暴增,一季度偿债支付的现金高达923.07亿元,同比增长约290%,对现金储备形成了显著消耗——期末货币资金较年初减少7.17%,现金等价物余额较年初下降11.61%。短借与存货、应收账款共同构成了"三高压制"的流动性隐患,财务弹性在高速扩张期间明显收窄。客户集中度过高是工业富联商业模式的另一结构性软肋。公司深度绑定英伟达、微软、Meta等全球科技巨头,前五大客户销售额占比超过60%,这种模式保证了订单稳定性,但在产业链中议价能力受到限制,利润空间易受上下游挤压。若核心客户战略调整、订单分散化或自建产能,公司所面临的冲击将远超竞争者。此外,一季度财务费用为8.38亿元,同比增长47.36%,反映出借贷规模扩张带来的利息支出压力正在攀升,而这一趋势在高利率环境下将对净利润形成持续侵蚀。筹资活动现金流净额为负290.47亿元,意味着在尚未完成产能扩张的阶段,公司实际上正在以压缩净现金的方式支撑高速增长,其可持续性值得后续跟踪。总体评估

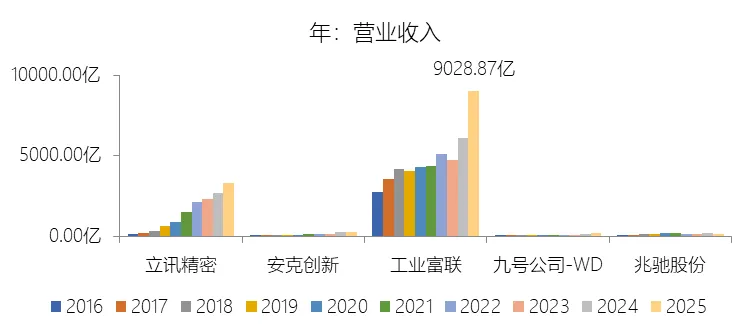

综合来看,工业富联当前处于AI算力景气周期赋予的罕见战略窗口之中,规模壁垒、客户绑定、产业链垂直整合及全球化产能布局共同构成了其在这轮AI基础设施建设浪潮中难以被替代的核心地位。公司2025年全年营收已达9028亿元,2026年仅需实现11%的增长即可突破万亿大关,而结合AI全产业链业务的持续放量,万亿营收几乎已成定局。但长期价值能否超越"高速增长的精密制造商"天花板,关键在于:研发投入能否持续推进技术自主化、流动性管理能否跟上扩张节奏,以及在AI投资周期退潮时,超高存货和短期债务能否实现平稳出清。这是一家优势显著、潜力巨大,但同样在高速行进中承载着不轻的结构性压力的公司。1.2工业富联商业模式核心逻辑:固定资产与存货的“财务悖论”拆解

工业富联商业模式核心逻辑:固定资产与存货的“财务悖论”拆解

工业富联(FII)作为全球电子代工与AI算力基础设施的巨头,其资产负债表呈现出一种独特的“轻资产”表象与“重资金”实质。深入拆解其固定资产占比低至5%而存货占比高达36%的现象,能够完整勾勒出这家高端制造企业的核心商业模式。一、 作为高端组装厂,固定资产占比为何低至5%?

传统观念认为,大型制造和组装企业需要海量的厂房和机器设备,固定资产占比通常较高。工业富联将固定资产占比压低至5%左右,并非其生产规模小,而是由以下四个深层原因决定的。第一,极其显著的“分母效应”。 工业富联不是固定资产的绝对金额少,而是其流动资产规模过于庞大,从而稀释了固定资产的比例。由于其处于全球供应链的枢纽位置,账面上常年沉淀着数以千亿计的现金、应收账款和存货。当总资产这个分母被流动资产无限撑大时,固定资产(分子)的占比自然被稀释到了5%左右。这种结构本质上反映出它是一家“资金密集型”和“供应链驱动型”的企业,而非传统的“固定资产驱动型”工厂。第二,独特的“客户供料与设备协同”模式。 在高端精密制造(如英伟达AI服务器、苹果核心组件)领域,部分大客户为了保证核心技术的保密性以及产能的绝对控制,会采取“自带设备”或特殊的资本支出合作模式。一些极其昂贵、迭代极快的专用检测设备和特定产线,其所有权或资金沉淀并不在工业富联的固定资产科目里,从而降低了其账面上的资产包袱。第三,数字化与“灯塔工厂”带来的高周转效率。 工业富联近年来大力推行工业互联网与自动化改造。通过智能化管理,企业在不盲目扩大物理厂房面积的前提下,大幅提升了原有产线的产出效率与固定资产周转率。这意味着它可以用更少的物理资产,去撬动更庞大的营业收入。第四,历史资产折旧与账面净值原因。 作为富士康集团旗下的核心上市平台,工业富联的大量成熟厂房和传统机器设备已经运营多年。在财务报表上,这些资产已经计提了巨额的历史折旧,其账面净值远低于其实际的生产价值和重置成本,这也是导致固定资产占比在视觉上显得极低的一个财务技术因素。二、 客户供料背景下,存货占比为何高至36%?

既然英伟达等核心大客户在许多高端项目中会自己提供最昂贵的GPU芯片,且这部分客供料在财务上不计入工业富联的存货,那么为何其账面上的存货占比依然能高达36%左右?这主要是由于不同的业务模式并行、非芯片零部件的高昂成本以及AI产品极高的单价所致。第一,“包工包料”与“客供料”两种商业模式的并行。 工业富联的AI服务器业务并非全都是纯代工。针对英伟达直销的官方整机(如DGX/HGX系列)以及部分头部云巨头,确实采用“客供料(Consignment)”模式,工业富联只赚取加工费,不记存货。然而,针对北美其他互联网巨头(如Meta、谷歌等)或二线云厂商的定制化服务器订单,往往采用“包工包料(Buy-and-Sell)”模式。在这种模式下,工业富联必须先掏出巨额资金自行向英伟达采购几万美元一颗的GPU芯片。在服务器组装完成并交付确认收入之前,这些高价芯片及在制品必须作为存货躺在资产负债表上。第二,非芯片类高价值零部件的采购叠加。 即使在客供核心GPU芯片的项目中,一台AI服务器或AI服务器机柜的完整组装,还需要海量的配套高价值零部件。这包括高规格的AI专用PCB板、先进的液冷散热系统、高速光模块、高功率电源管理系统以及海量的高速内存。这些零部件绝大多数需要工业富联利用自身供应链优势进行“代采”并备货。由于AI时代这些配套零部件的单价同样出现暴涨,它们在短短的生产周期内就足以堆积出天文数字的存货金额。第三,传统业务与通信设备业务的常规备货需求。 工业富联的业务结构中,除了爆发式增长的AI服务器,还包含体量巨大的传统通信网络设备(如高阶交换机、路由器、5G基站设备)和智能手机高精密机构件业务。这些传统业务在很大程度上依然依赖传统的供应链模式,需要维持一定规模的原材料、在制品和产成品库存,以应对全球客户的交付周期,从而垫高了整体的存货底数。第四,高单价产品在极短周转周期内的“财务定格”。 AI服务器和算力机柜是极其昂贵的“巨型复杂系统”,单台或单柜的价值动辄数十万甚至数百万人民币。在全额大批量生产的过程中,即使工业富联的供应链管理极度高效,从原材料入库、组装测试到物流在途的周期只有短短的一两个月,但由于产品单价过高,在特定财务报表日(如季报、年报期末)进行“快照”时,在途和在产的物资绝对金额依然会呈现出极高的体量,在总资产中占据了极高的比例。三、 综合结论

综合上述两个看似矛盾的财务指标,可以清晰地看出工业富联的核心商业壁垒。它表面上是一个“轻固定资产”的组装厂,但实质上是一个“披着制造外衣的全球供应链协同体与资金运作枢纽”。它不需要依靠无限制地买地、盖厂房来赚取传统的辛苦钱,而是依靠其强大的高端客户生态绑定、高精密的工程技术、不可替代的全球供应链垫资与整合能力,在高达数千亿的流动资金高频周转中,赚取规模巨大且壁垒高企的算力基础设施集成费用。第2章利润表

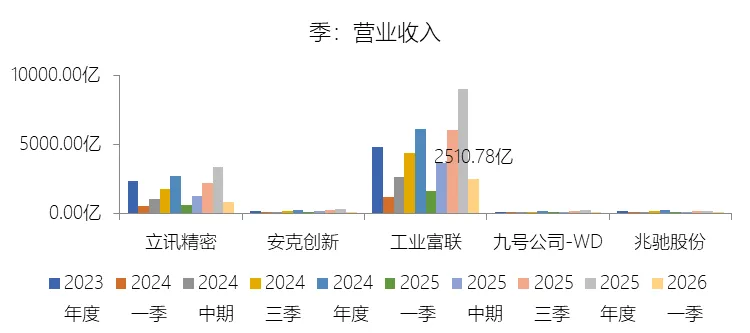

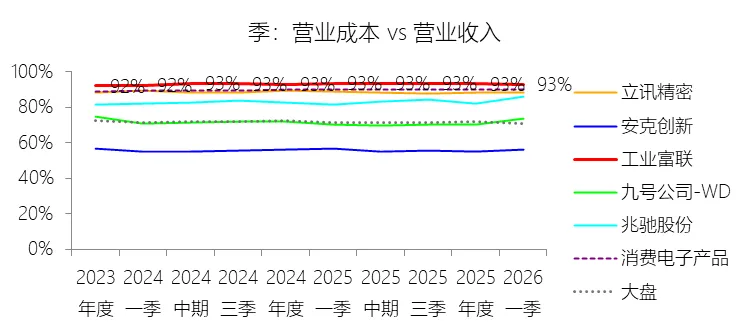

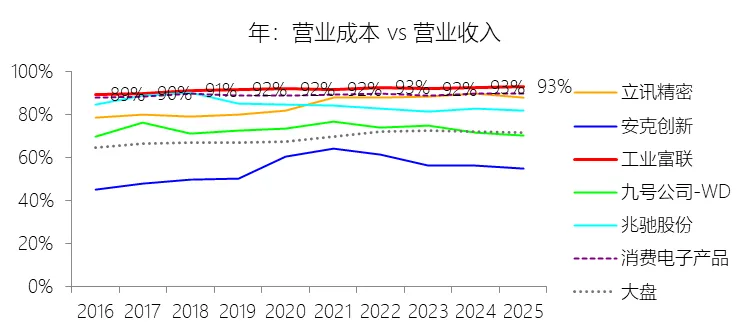

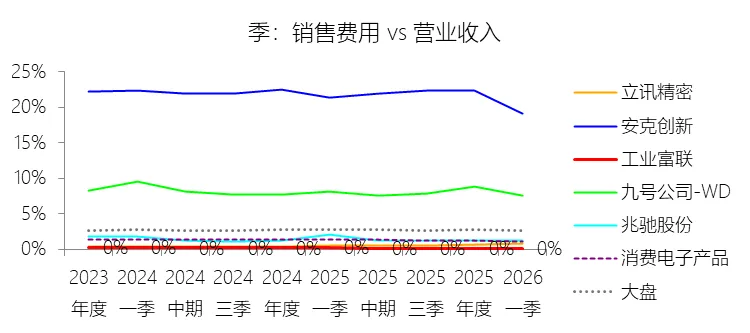

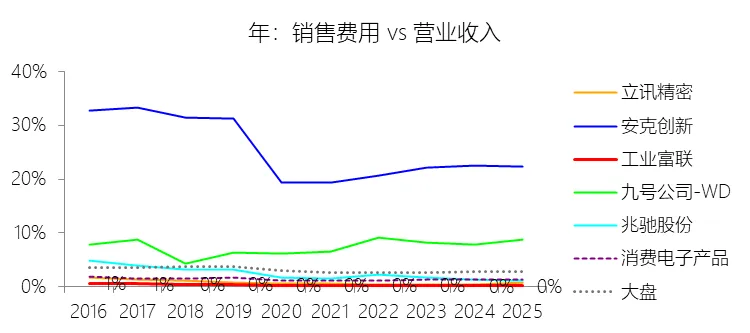

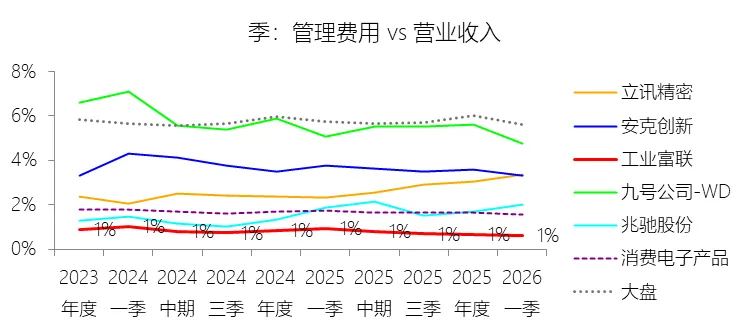

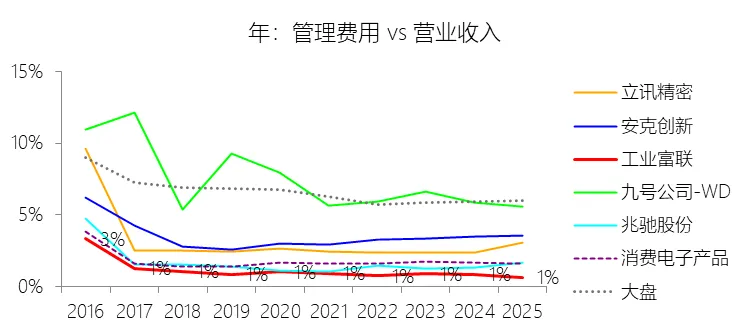

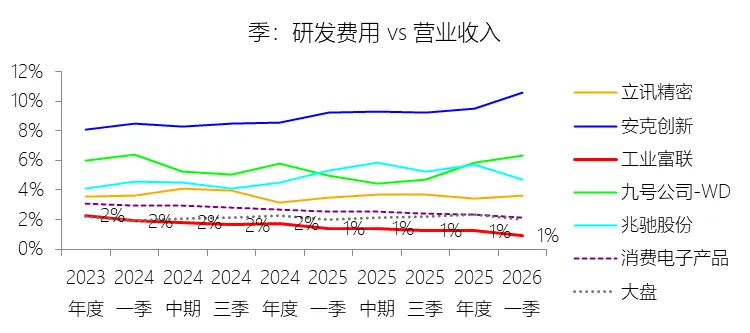

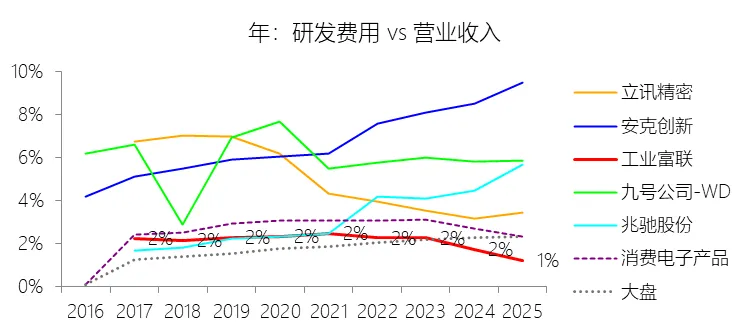

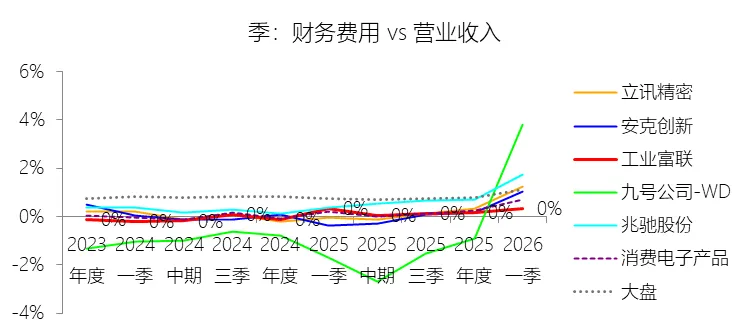

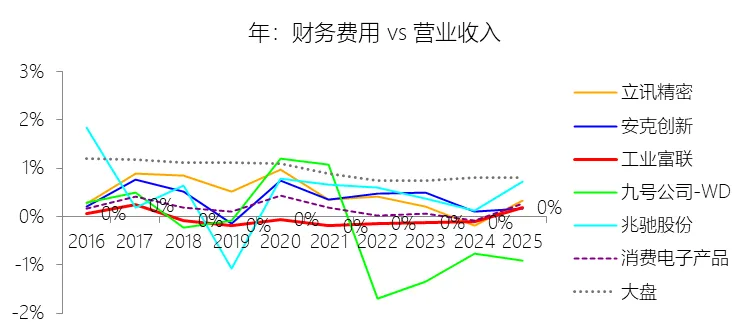

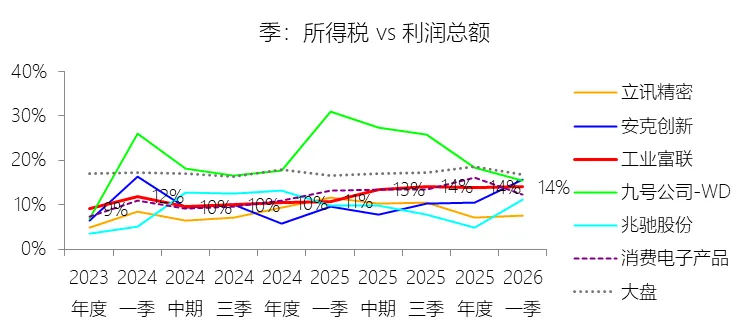

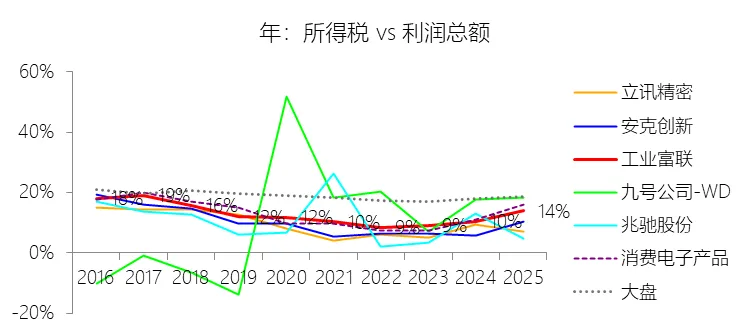

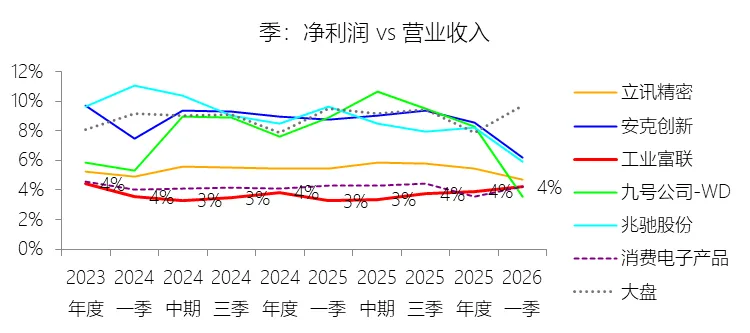

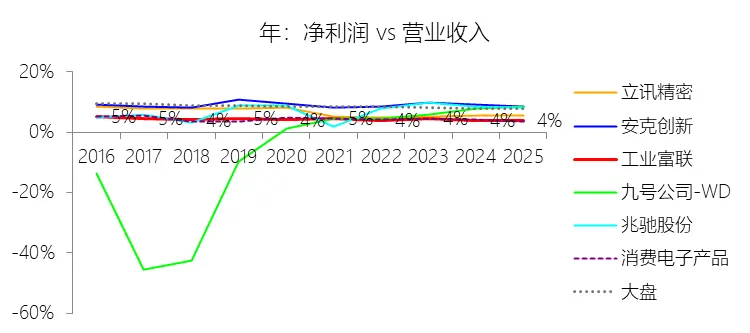

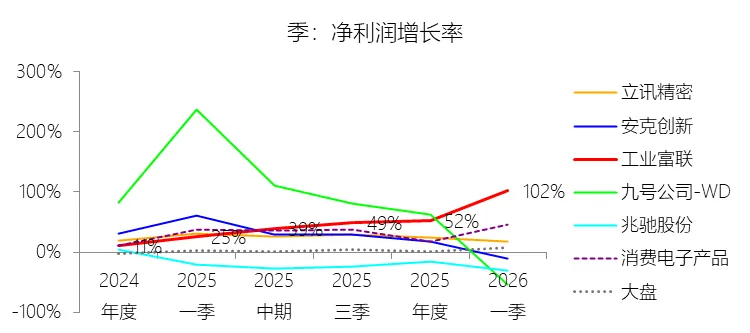

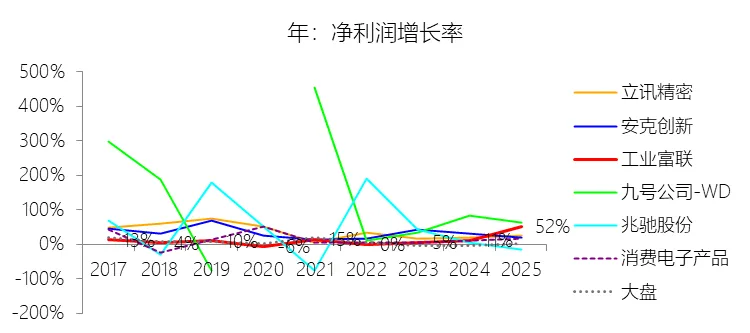

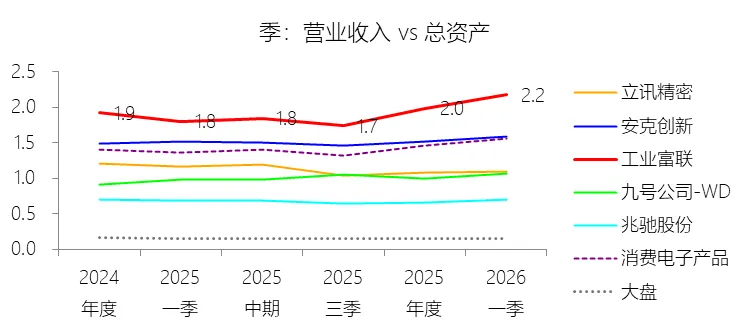

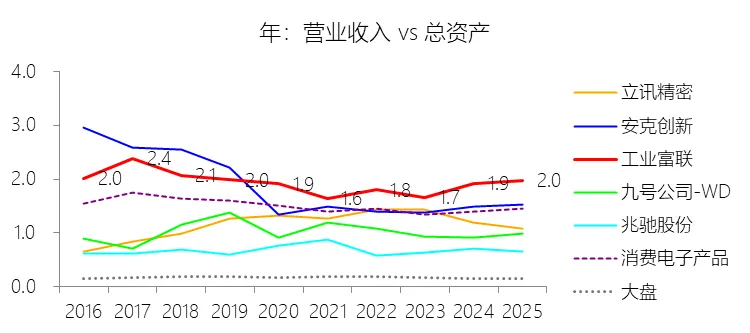

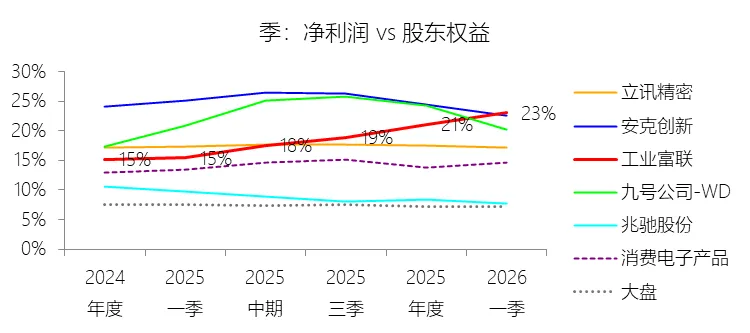

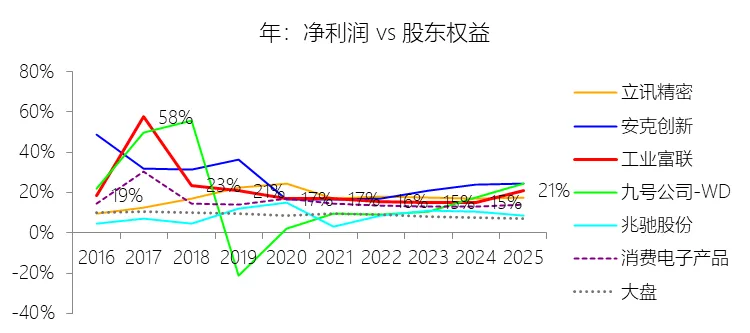

营业收入增长率:2026年第一季,工业富联的营业收入为2510.78亿元,同比增长56.52%,增速同比上升21.36个百分点;2016-2025年(9年)增长231.08%,年复合增长14.23%,增速比消费电子产品行业的低2.47个百分点,长期呈上升趋势。营业成本:2026年第一季,工业富联的营业成本为2326.23亿元,同比增长55.48%,与营业收入的比例为92.65%(营业成本率,即1-毛利率),同比下降0.62个百分点;2016-2025年(10年),此项合计为44335.39亿元,平均比例为91.93%,比消费电子产品行业的均值高2.62个百分点,长期呈上升趋势。销售费用:2026年第一季,工业富联的销售费用为3.81亿元,同比增长5.22%,与营业收入的比例为0.15%(销售费用率),同比下降0.07个百分点;2016-2025年(10年),此项合计为130.69亿元,平均比例为0.27%,比消费电子产品行业的均值低1.07个百分点,长期呈下降趋势。管理费用:2026年第一季,工业富联的管理费用为15.62亿元,同比增长4.34%,与营业收入的比例为0.62%(管理费用率),同比下降0.31个百分点;2016-2025年(10年),此项合计为493.25亿元,平均比例为1.02%,比消费电子产品行业的均值低0.7个百分点,长期呈下降趋势。研发费用:2026年第一季,工业富联的研发费用为23.36亿元,同比增长3.95%,与营业收入的比例为0.93%(研发费用率),同比下降0.47个百分点;2017-2025年(9年)此项合计为914.13亿元,平均比例为1.90%,比消费电子产品行业的均值低0.77个百分点,长期呈下降趋势。财务费用:2026年第一季,工业富联的财务费用为8.38亿元,同比增长47.36%,与营业收入的比例为0.33%,同比下降0.02个百分点;2016-2025年(10年),此项合计为-13.58亿元,平均比例为-0.03%,比消费电子产品行业的均值低0.19个百分点,长期呈下降趋势。所得税率:2026年第一季,工业富联的所得税为17.27亿元,同比增长172.51%,与利润总额的比例为14.01%(所得税率),同比上升3.25个百分点;2016-2025年(10年),此项合计为297.09亿元,平均比例为12.75%,比消费电子产品行业的均值高0.15个百分点,长期呈下降趋势。净利率:2026年第一季,工业富联的净利润为105.97亿元,同比增长101.78%,与营业收入的比例为4.22%(净利率),同比上升0.95个百分点;2016-2025年(10年),此项合计为2032.61亿元,平均比例为4.21%,略高于消费电子产品行业的均值,长期呈下降趋势。净利润增长率:2026年第一季,工业富联的净利润为105.97亿元,同比增长101.78%,增速同比上升76.55个百分点;2016-2025年(9年)增长145.51%,年复合增长10.49%,增速比消费电子产品行业的低1.75个百分点,长期呈上升趋势。归属于母公司股东的净利润:2026年第一季,工业富联的归属于母公司股东的净利润为105.95亿元,同比增长102.55%,与净利润的比例为99.98%,同比上升0.38个百分点;2016-2025年(10年),此项合计为2027.98亿元,平均比例为99.77%,比消费电子产品行业的均值高2.27个百分点,长期呈上升趋势。第3章资产负债表

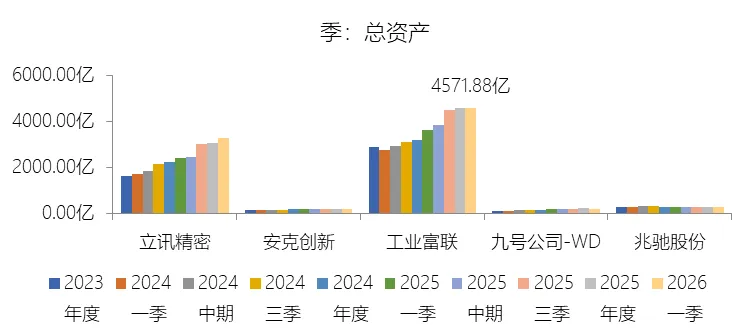

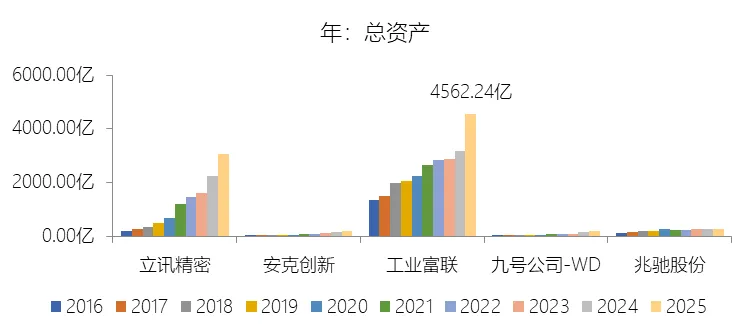

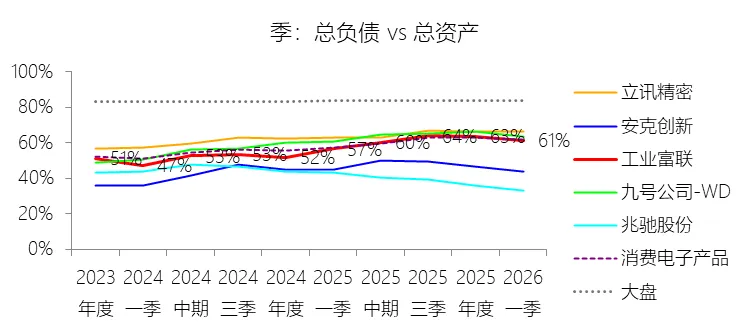

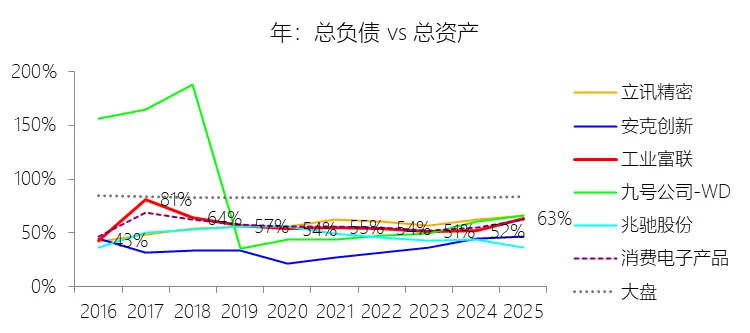

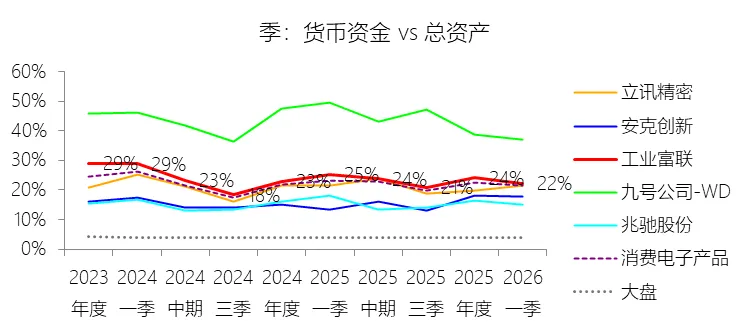

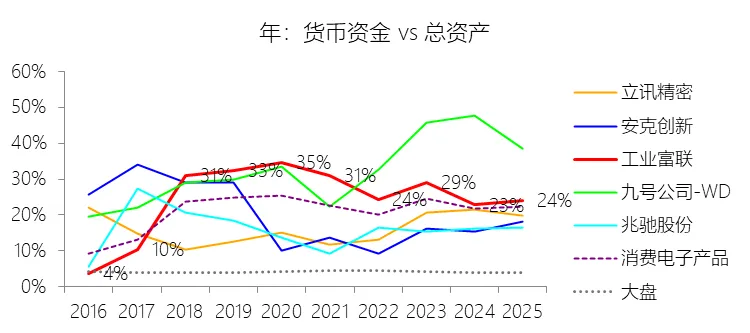

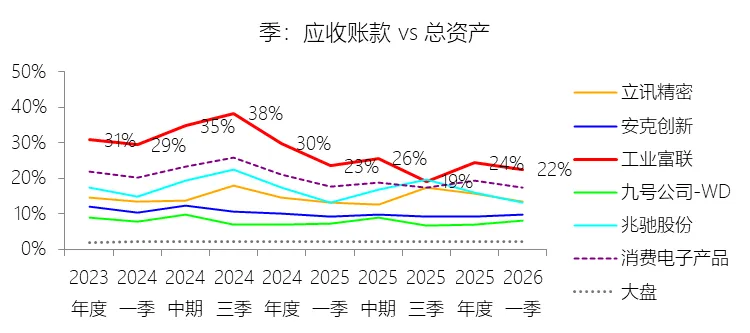

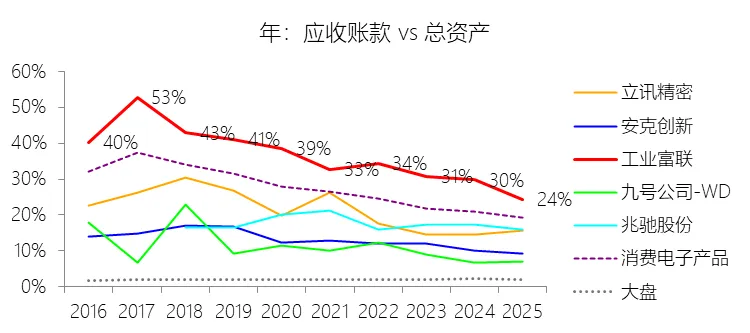

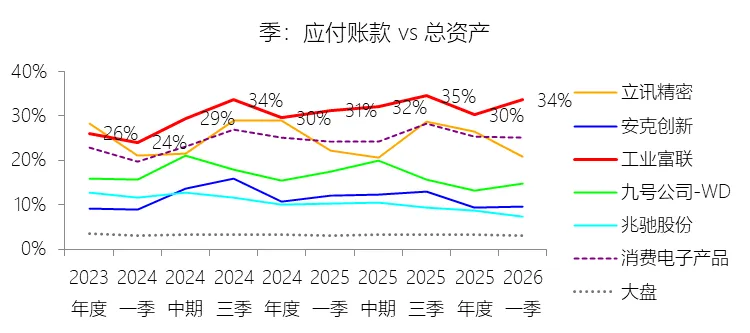

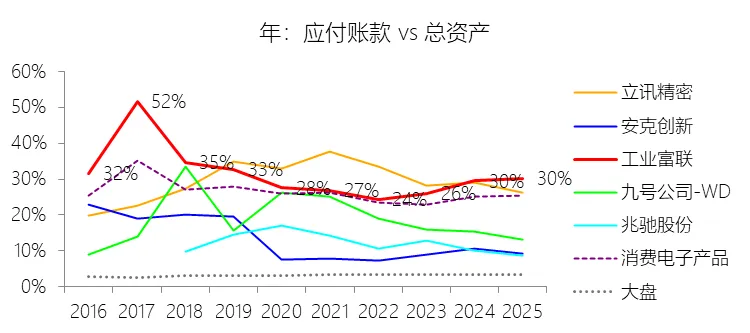

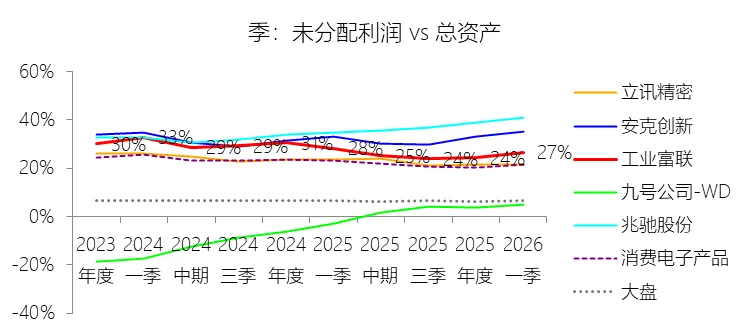

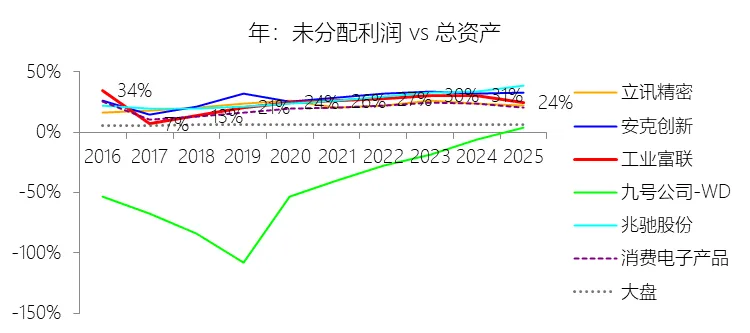

总资产增长率:2026年第一季末,工业富联的总资产为4571.88亿元,对比年初增长0.21%,增速同比(去年同期)下降14个百分点;2016-2025年(9年)增长236.09%,年复合增长14.42%,增速比消费电子产品行业的低3.09个百分点,长期呈上升趋势。负债率:2026年第一季末,工业富联的总负债为2806.32亿元,对比年初减少2.93%,与总资产的比例为61.38%(负债率),同比上升4.85个百分点;2016-2025年(10年),此项与总资产的平均比例为57.24%,比消费电子产品行业的均值低0.19个百分点,长期呈下降趋势。总资产周转率:2026年Q1 TTM,工业富联的总资产周转率为2.17次,同比上升0.38次;2016-2025年(10年),平均总资产周转率为1.91次,比消费电子产品行业的均值高0.43次,长期呈下降趋势。净资产收益率:2026年第一季末,工业富联的股东权益为1765.56亿元,对比年初增长5.65%,净利润与股东权益的比例为23.04%(TTM净资产收益率),同比上升7.61个百分点;2016-2025年(10年),净利润与股东权益的平均比例为18.80%,比消费电子产品行业的均值高4.21个百分点,长期呈下降趋势。货币资金:2026年第一季末,工业富联的货币资金为1021.35亿元,对比年初减少7.17%,与总资产的比例为22.34%,同比下降3.02个百分点;2016-2025年(10年),此项与总资产的平均比例为25.55%,比消费电子产品行业的均值高3.73个百分点,长期呈上升趋势。应收账款:2026年第一季末,工业富联的应收账款为1025.01亿元,对比年初减少7.44%,与总资产的比例为22.42%,同比下降1.07个百分点;2016-2025年(10年),此项与总资产的平均比例为34.37%,比消费电子产品行业的均值高8.99个百分点,长期呈下降趋势。存货:2026年第一季末,工业富联的存货为1673.32亿元,对比年初增长10.88%,与总资产的比例为36.60%,同比上升3.52个百分点;2016-2025年(10年),此项与总资产的平均比例为25.74%,比消费电子产品行业的均值高5.29个百分点,长期呈上升趋势。短期借款:2026年第一季末,工业富联的短期借款为824.02亿元,对比年初减少20.94%,与总资产的比例为18.02%,同比上升1.95个百分点;2016-2025年(10年),此项与总资产的平均比例为15.33%,比消费电子产品行业的均值高0.51个百分点,长期呈上升趋势。应付账款:2026年第一季末,工业富联的应付账款为1536.80亿元,对比年初增长11.4%,与总资产的比例为33.61%,同比上升2.34个百分点;2016-2025年(10年),此项与总资产的平均比例为30.33%,比消费电子产品行业的均值高4.53个百分点,长期呈下降趋势。未分配利润:2026年第一季末,工业富联的未分配利润为1217.03亿元,对比年初增长9.54%,与总资产的比例为26.62%,同比下降1.59个百分点;2016-2025年(10年),此项与总资产的平均比例为24.62%,比消费电子产品行业的均值高4.3个百分点,长期呈上升趋势。第4章现金流量表

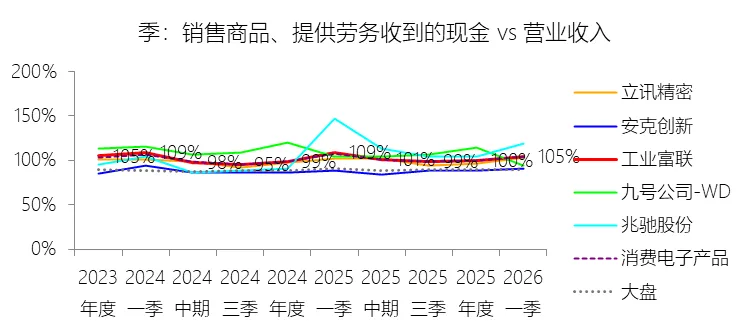

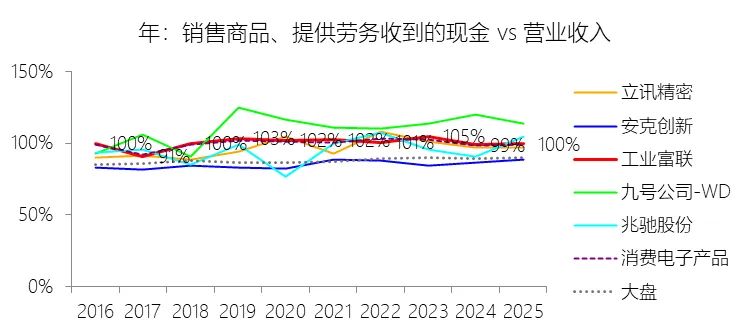

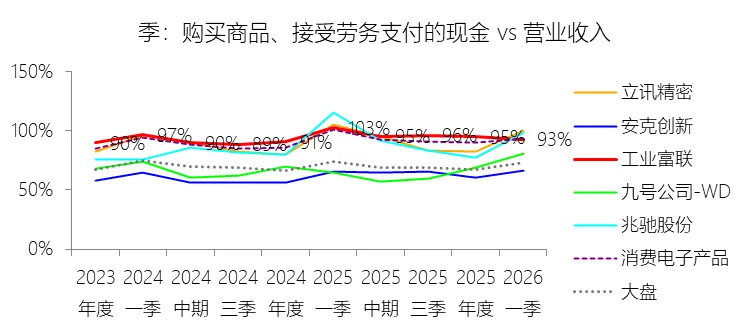

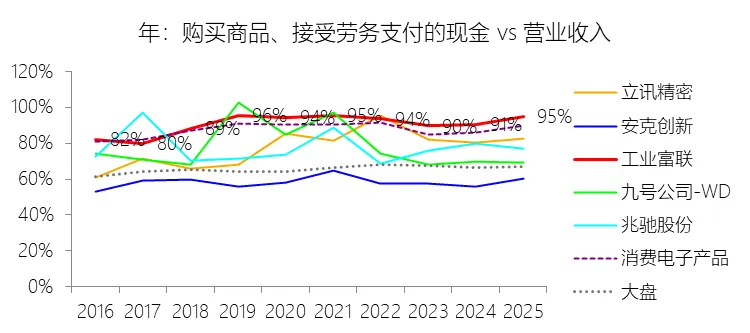

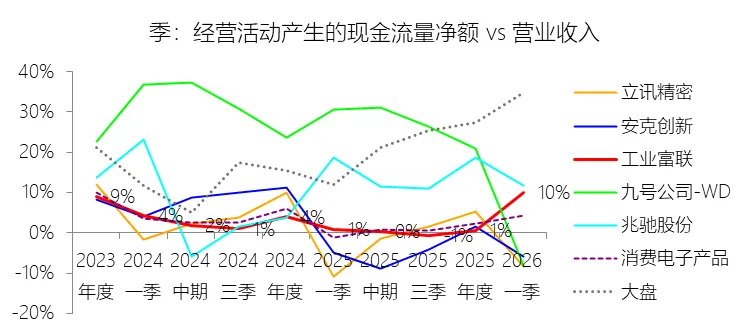

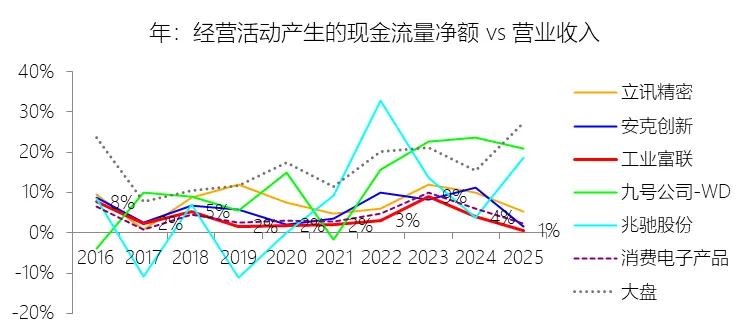

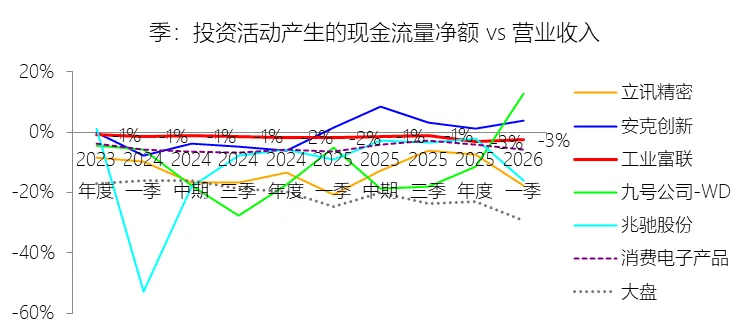

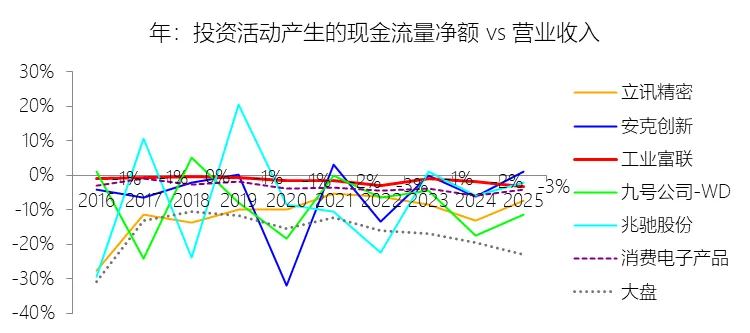

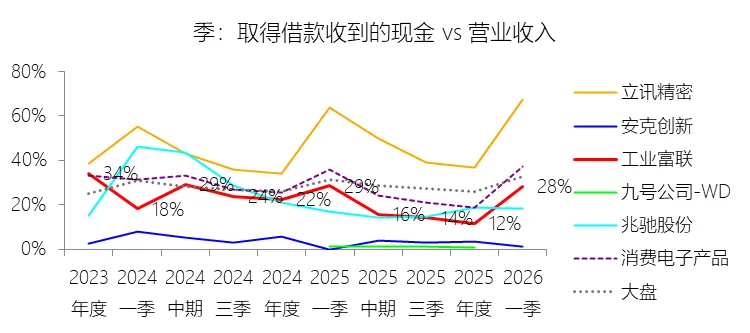

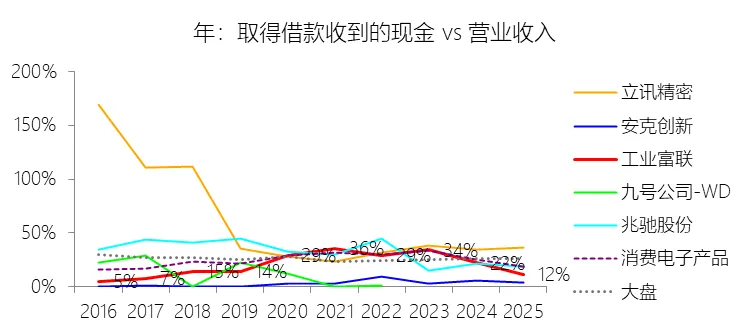

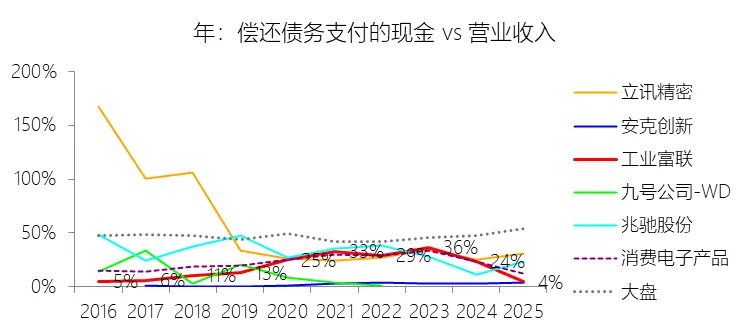

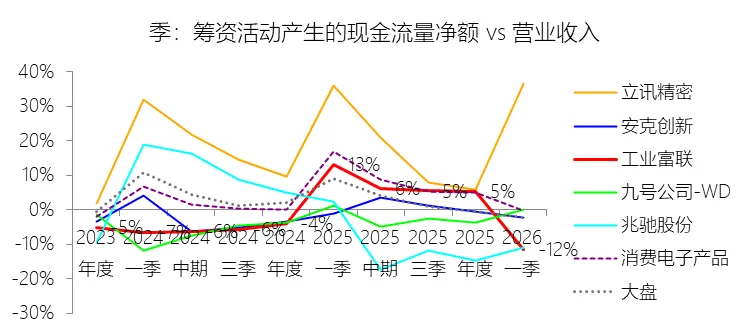

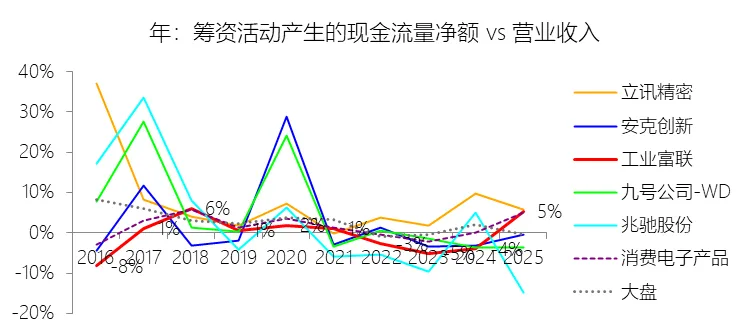

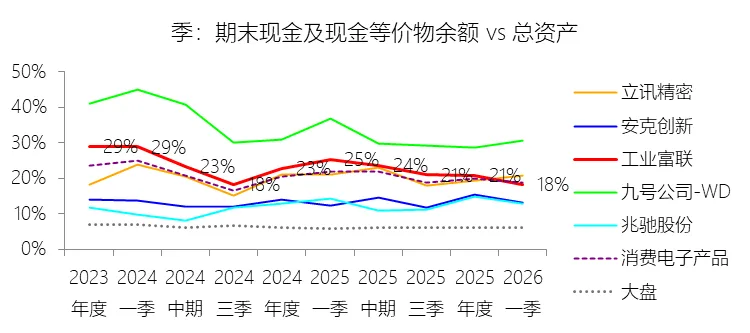

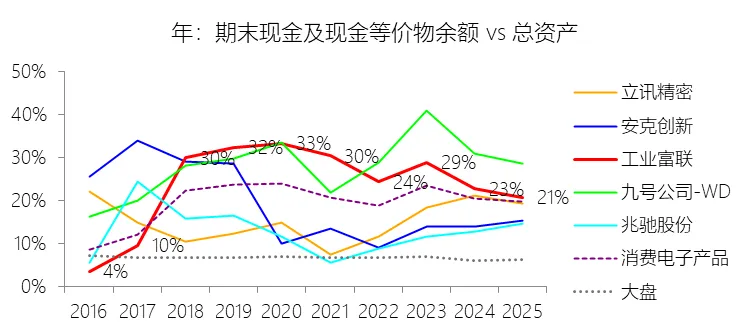

销售商品、提供劳务收到的现金:2026年第一季,工业富联的销售商品、提供劳务收到的现金为2623.81亿元,同比增长50.26%,与营业收入的比例为104.50%,同比下降4.35个百分点;2016-2025年(10年),此项合计为48419.96亿元,平均比例为100.40%,比消费电子产品行业的均值高0.29个百分点,长期呈上升趋势。购买商品、接受劳务支付的现金:2026年第一季,工业富联的购买商品、接受劳务支付的现金为2325.00亿元,同比增长41.26%,与营业收入的比例为92.60%,同比下降10个百分点;2016-2025年(10年),此项合计为44095.67亿元,平均比例为91.43%,比消费电子产品行业的均值高3.26个百分点,长期呈上升趋势。经营活动产生的现金流量净额:2026年第一季,工业富联的经营活动产生的现金流量净额为250.24亿元,同比增长1826.2%,与营业收入的比例为9.97%,同比上升9.16个百分点;2016-2025年(10年),此项合计为1618.42亿元,平均比例为3.36%,比消费电子产品行业的均值低1个百分点,长期呈下降趋势。投资活动产生的现金流量净额:2026年第一季,工业富联的投资活动产生的现金流量净额为-66.09亿元,绝对值同比增长109.05%,与营业收入的比例为-2.63%,同比下降0.66个百分点;2016-2025年(10年),此项合计为-829.67亿元,平均比例为-1.72%,比消费电子产品行业的均值高2.06个百分点,长期呈下降趋势。取得借款收到的现金:2026年第一季,工业富联的取得借款收到的现金为714.38亿元,同比增长55.87%,与营业收入的比例为28.45%,同比下降0.12个百分点;2016-2025年(10年),此项合计为9943.35亿元,平均比例为20.62%,比消费电子产品行业的均值低4.39个百分点,长期呈上升趋势。偿还债务支付的现金:2026年第一季,工业富联的偿还债务支付的现金为923.07亿元,同比增长289.93%,与营业收入的比例为36.76%,同比上升22.01个百分点;2016-2025年(10年),此项合计为8890.51亿元,平均比例为18.43%,比消费电子产品行业的均值低3.91个百分点,长期呈上升趋势。筹资活动产生的现金流量净额:2026年第一季,工业富联的筹资活动产生的现金流量净额为-290.47亿元,与营业收入的比例为-11.57%,同比下降24.8个百分点;2016-2025年(10年),此项合计为58.00亿元,平均比例为0.12%,比消费电子产品行业的均值低1.56个百分点,长期呈上升趋势。期末现金及现金等价物余额:2026年第一季末,工业富联的期末现金及现金等价物余额为837.57亿元,对比年初减少11.61%,与总资产的比例为18.32%,同比下降6.94个百分点;2016-2025年(10年),此项与总资产的平均比例为24.59%,比消费电子产品行业的均值高4.28个百分点,长期呈上升趋势。第5章估值

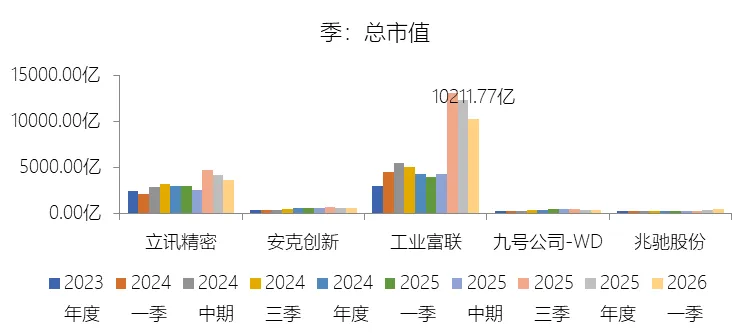

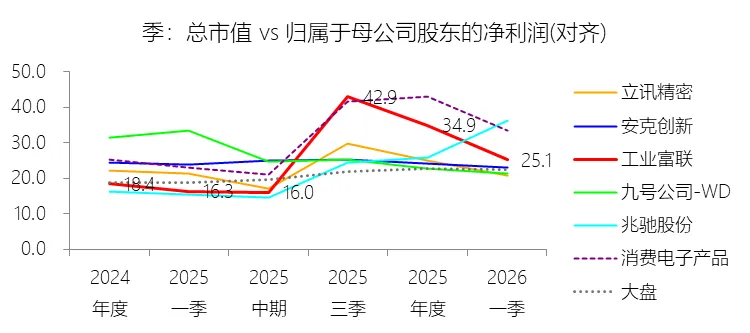

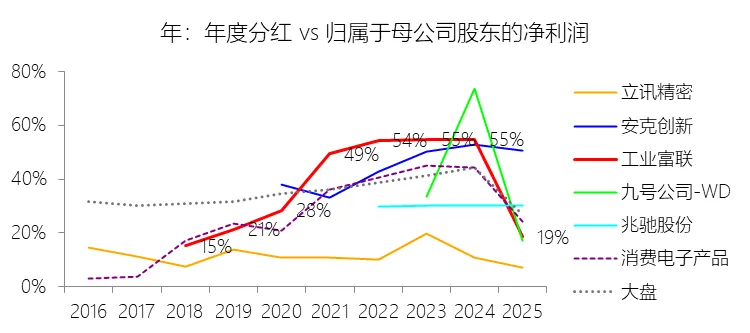

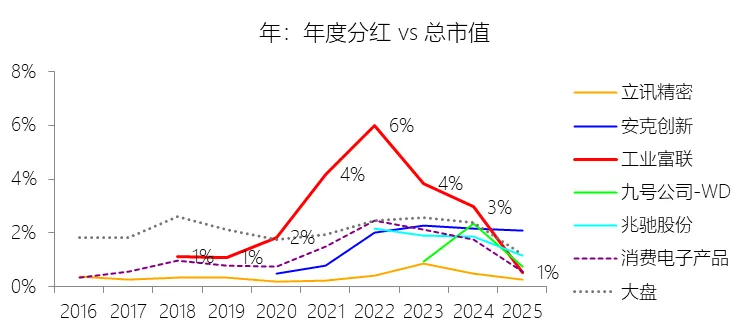

市值增长率:2026年第一季末,工业富联的总市值为10211.77亿元,对比年初减少17.13%,增速同比(去年同期)下降9.46个百分点;2018-2025年(7年)增长439.8%,年复合增长27.23%,增速比消费电子产品行业的低2.05个百分点,长期呈上升趋势。市盈率:2026年Q1 TTM,工业富联的归属于母公司股东的净利润(对齐)为406.50亿元,对比年初增长15.2%,总市值与归属于母公司股东的净利润(对齐)的比例为25.1倍(市盈率),对比年初下降9.8个倍数;2018-2025年(8年)此项合计为1725.64亿元,平均比例为18.8倍,比消费电子产品行业的均值低8.72个倍数,长期呈上升趋势。年度分红:2025年,工业富联的年度分红为65.50亿元,同比减少48.44%,与归属于母公司股东的净利润的比例为18.56%(分红率),同比下降36.16个百分点;2018-2025年(8年)此项合计为630.94亿元,平均比例为31.11%,比消费电子产品行业的均值高2.24个百分点,长期呈上升趋势(备注:短期分红率若大幅下降是已公布的分红未发导致,实际并非异常)。股息率:2025年,工业富联的股息率为0.53%,同比下降2.44个百分点;2018-2025年(8年)平均股息率为1.95%,比消费电子产品行业的均值高0.75个百分点,长期呈上升趋势。Word版完整报告: https://pan.baidu.com/s/1H678-sRwKzOU1UQ4Ct13XQ?pwd=1234 提取码: 1234