执行摘要

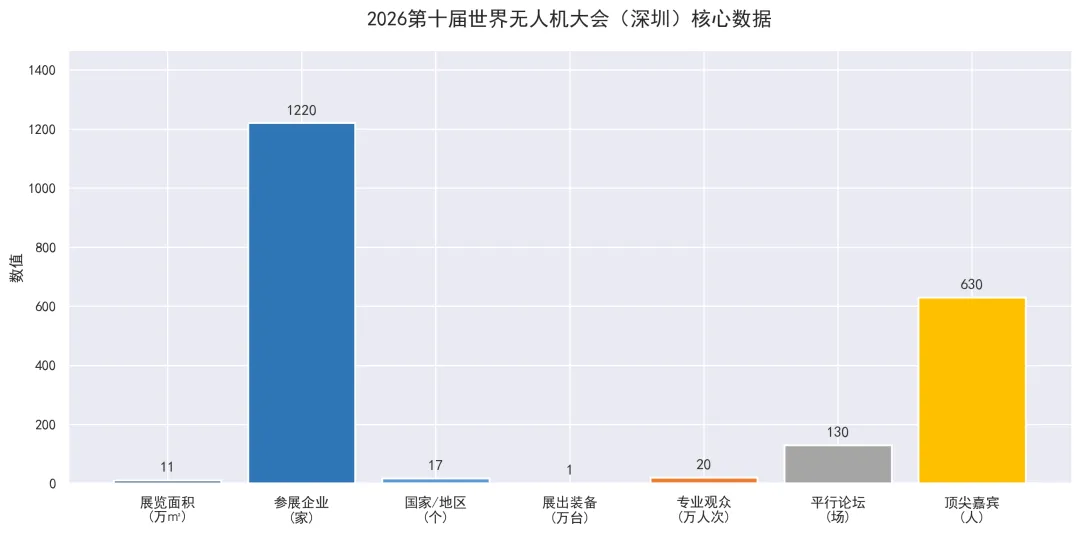

2026年5月21日至23日,以"低空经济 飞向未来"为主题的第十届世界无人机大会暨第十一届深圳国际无人机展览会(UASE)在深圳会展中心(福田)盛大举办。本届大会恰逢世界无人机大会创办十周年,规格全面升级,展览面积达11万平方米,汇聚17个国家和地区1220家企业,万余台(架)无人机及低空装备集中亮相,成为全球低空经济领域规模最大、影响力最广的标志性盛会。

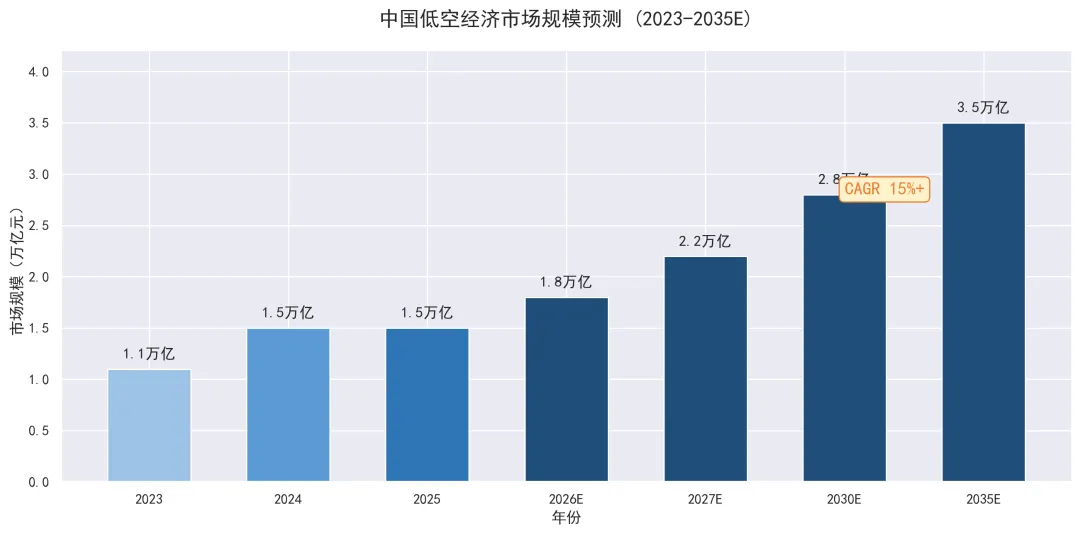

作为"无人机之都",深圳消费级无人机占据全球70%市场份额,工业级占全球近50%,集聚2000余家配套企业。2026年中国低空经济市场规模预计突破1.8万亿元,无人机市场达2200亿元+,行业正从"验证期"全面迈入"收获期"。

一、参展规模分析

1.1 大会核心数据

| 展览面积 | ||

| 参展企业 | ||

| 国家/地区 | ||

| 展出装备 | ||

| 专业观众 | ||

| 平行论坛 | ||

| 顶尖嘉宾 | ||

| 历史累计 |

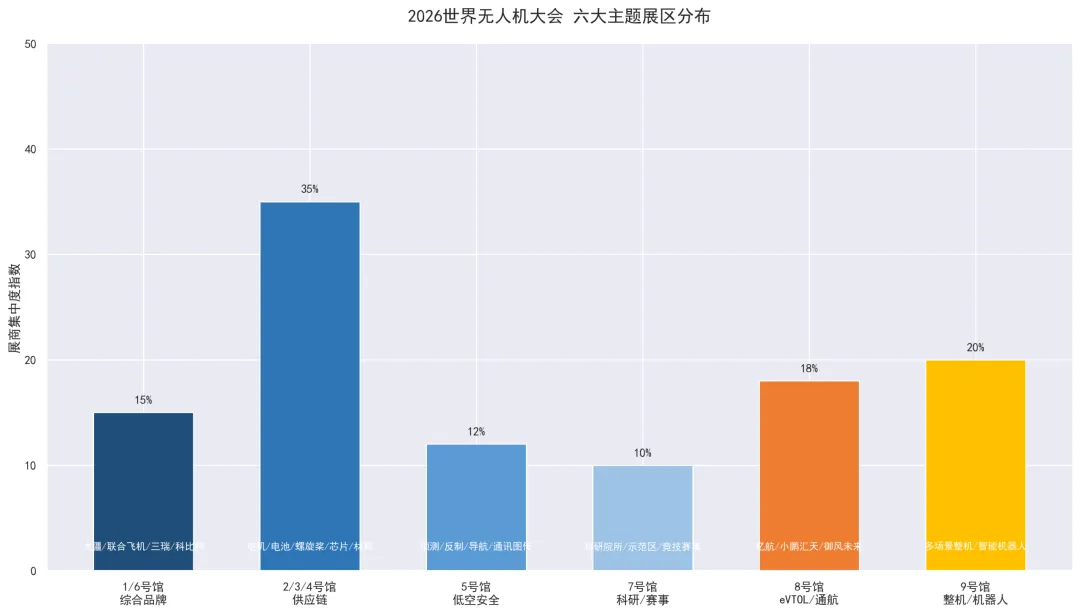

1.2 展馆与展区布局

本届展会设置9大展馆、6大主题展区,构建起覆盖全产业链的展示生态:

| 1/6号馆 | |||

| 2/3/4号馆 | |||

| 5号馆 | |||

| 7号馆 | |||

| 8号馆 | |||

| 9号馆 |

1.3 国际化与商业价值

海外分会场:韩国、沙特、巴基斯坦等地设立海外分会场,实现全球资源互联互通

全球买家会客厅:定向邀约五大洲200余位国际买家一对一精准洽谈

新品发布区:数十家先锋企业重磅新品首发,技术专家现场解读

意向成交额:往届(2025年)意向成交额达200亿元,2026年预计突破300亿元

二、供应链产品技术能力与产品分布

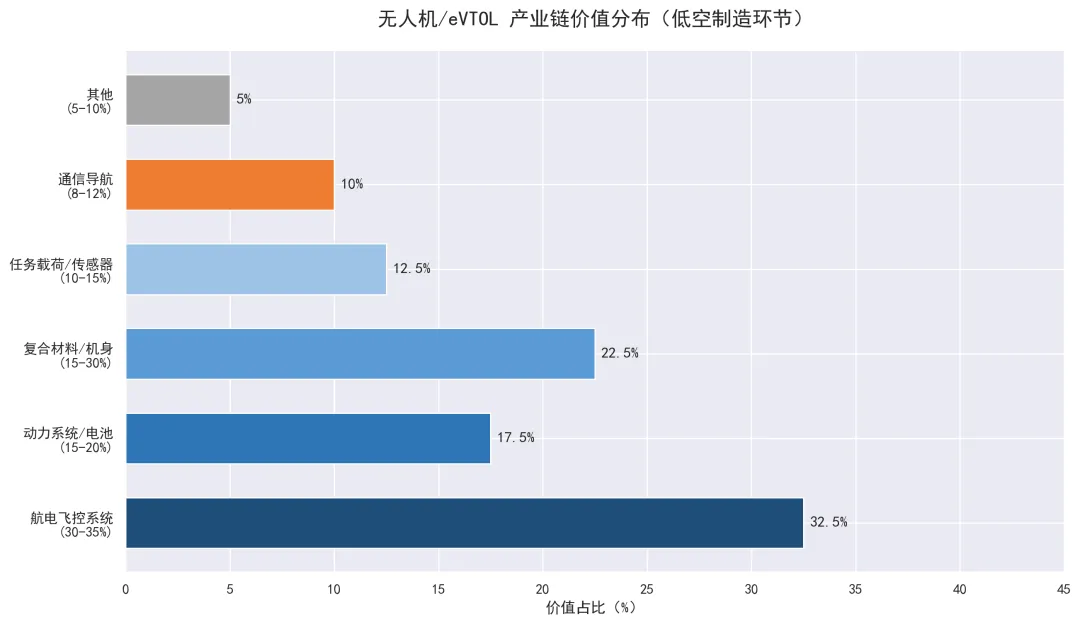

2.1 产业链价值分布

无人机/eVTOL低空制造环节占低空经济总产值的50%-80%,各环节技术能力与国产化进度如下:

(1)航电飞控系统(价值占比30-35%)

技术能力:国产解决方案在消费级和主流工业级市场已实现广泛应用并占据主导,大疆、极飞等企业领先

国产化率:消费级飞控已基本实现自主可控;高端工业级飞控90%+国产化(纵横股份数据)

瓶颈:全自主、高可靠性高端飞控与顶尖水平仍有差距;高精度惯性导航单元(IMU)超过90%仍依赖进口(ADI、Sensoror等)

代表企业:航天彩虹(飞控系统100%自主知识产权)、华力创通(北斗基带芯片)

(2)动力系统/电池(价值占比15-20%)

技术能力:锂电池供应链成熟,宁德时代等企业电池能量密度已达300Wh/kg级别,全球第一梯队

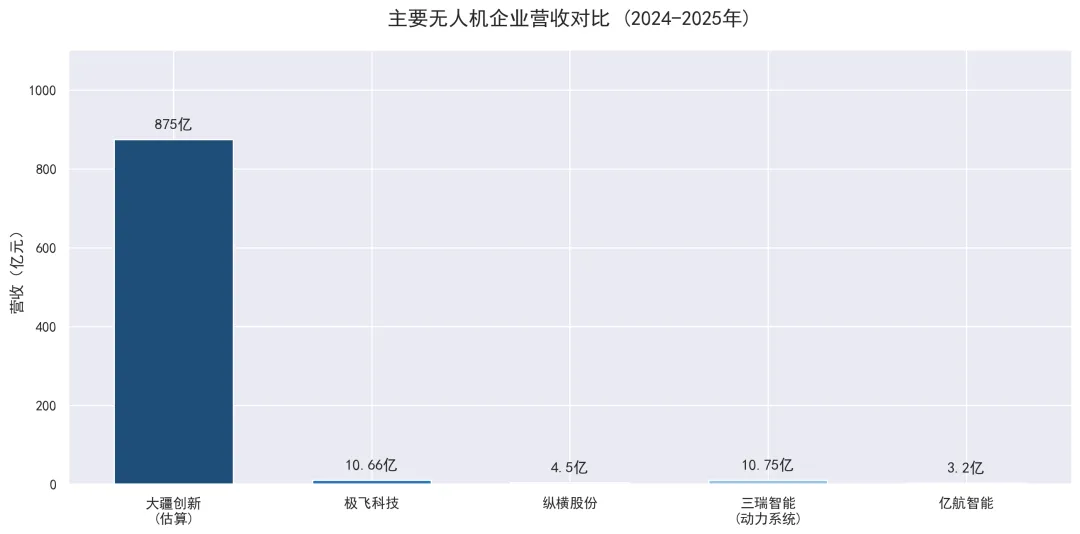

电机/电调:三瑞智能2024年全球民用无人机电动动力系统市场份额7.1%,仅次于大疆,排名第二;宗申航发分布式电推进系统(DEP)适配eVTOL,国产化率60%

新趋势:固态/半固态电池逐步商用,氢燃料电池续航能力较锂电池提升2-3倍(大连化物所"氢能心脏"、协氢新能源eVTOL氢动力包)

瓶颈:电机/电控独立适航取证进度较赛峰等国际企业存在差距

(3)复合材料/机身(价值占比15-30%)

技术能力:T800级碳纤维、芳纶蜂窝等高性能材料工艺突破

代表企业:中复神鹰(T800碳纤维通过AS9100D认证,与峰飞航空签署10亿元供货协议)、光启技术(超材料减重30%)

认证壁垒:适航认证周期超18个月,检测费用超300万元/项

(4)任务载荷/传感器(价值占比10-15%)

技术能力:红外传感器国产化率超90%(高德红外),反隐身技术领先;高端光谱成像、激光雷达仍部分依赖进口

新趋势:AI光电吊舱实现"万物识别"与"场景匹配"(千决科技决胜系列)

(5)通信导航(价值占比8-12%)

技术能力:5G-A通信推动超视距飞行,华为、中兴等技术储备深厚;北斗基带芯片全国产化

新趋势:6G空天地一体化网络技术储备中

2.2 供应链产品分布矩阵

三、整机与供应链市场份额、营收、销量

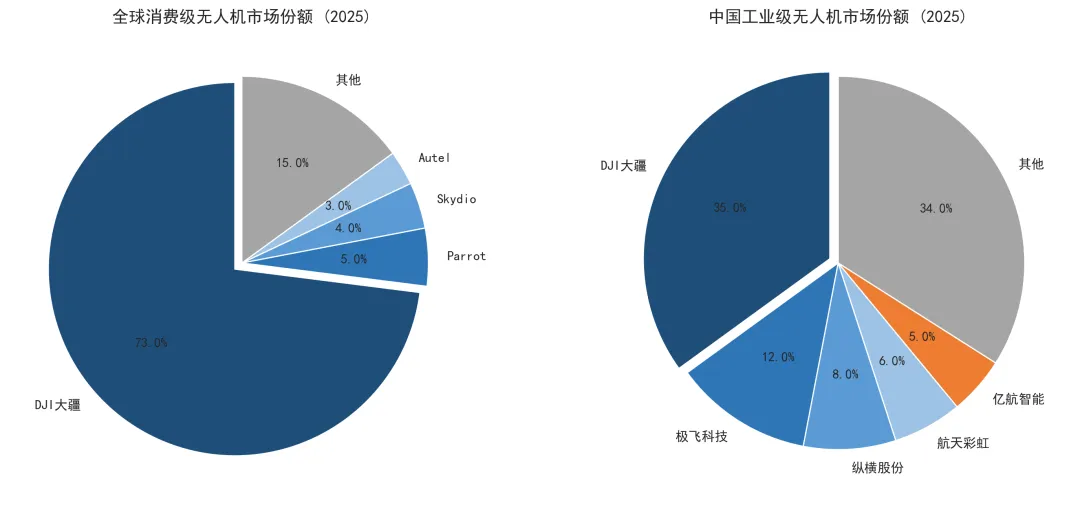

3.1 全球与中国市场份额

消费级无人机市场(全球)

大疆创新:全球市场份额约73%,绝对垄断地位,定义了消费级无人机产品形态

Parrot:约5%(欧洲消费级代表)

Skydio/Autel:约4%/3%(美国市场)

全球消费级无人机2024年市场规模42.7亿美元,预计未来五年CAGR仅3.4%,市场进入成熟阶段

工业级无人机市场(中国)

大疆创新:领先份额(35%+),借助消费级技术积累实现工业化标准迁移

极飞科技:农业无人机全球第二(17.1%)、中国第二(20.8%)

纵横股份:工业无人机领域规模领先,国产化率超90%

航天彩虹:军品+民品双轮驱动,飞控系统100%自主知识产权

亿航智能:eVTOL领域先行者,EH216-S获全球首张适航证

农业无人机细分市场

中国植保无人机:大疆(45%)+ 极飞(28%)= 73%"双超"格局

大疆农业全球累计销量超40万台,累计作业面积突破60亿亩次

极飞2024年营收10.66亿元,2025上半年营收7.45亿元,同比增长2%

3.2 主要企业营收对比

| 大疆创新 | ||||

| 三瑞智能 | ||||

| 极飞科技 | ||||

| 纵横股份 | ||||

| 亿航智能 |

3.3 销量与注册量数据

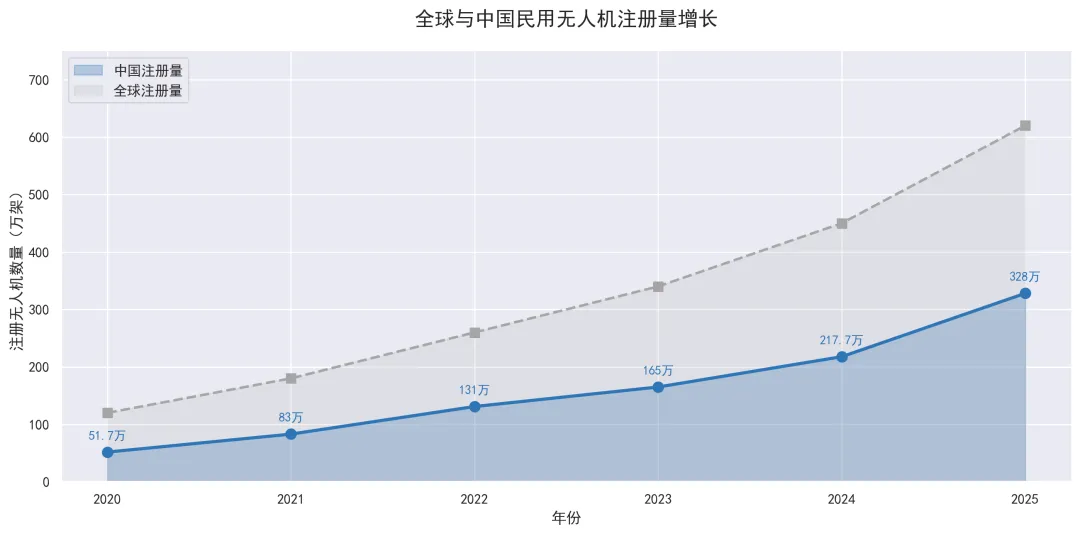

中国注册量:2025年突破328万架,较2020年的51.7万架增长534.4%

全球注册量:2025年约620万架,中国占比超50%

飞行时长:2025年上半年无人机飞行时间达2447万小时,全年累计4530万小时

运营企业:全国无人机运营企业突破1.99万家

广东产量:2024年民用无人机产量693.69万架,同比增长74.2%,全国绝对主导

四、无人机技术趋势分析

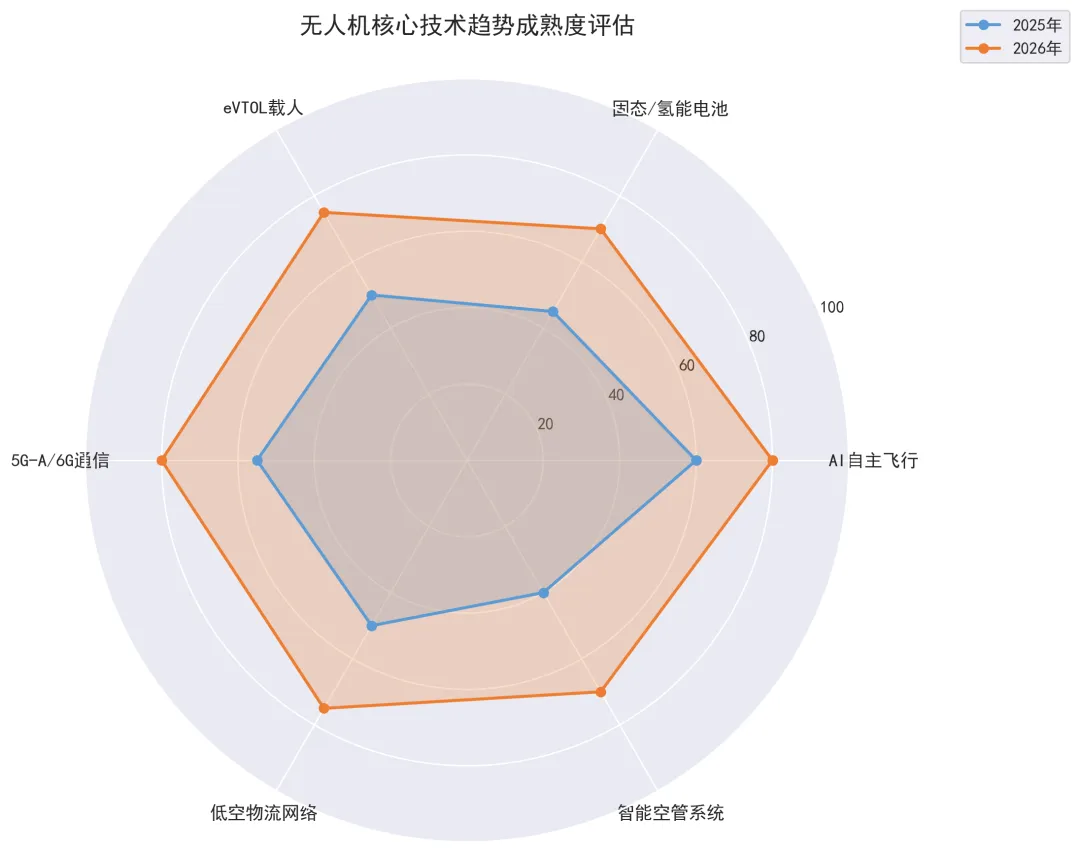

4.1 核心技术成熟度雷达

2026年相较2025年,六大核心技术维度均呈现显著提升:

4.2 七大技术趋势深度解析

趋势1:AI自主飞行与智能决策

现状:协氢新能源发布全球首款AI长续航工业无人机L2,内置高算力AI模块,具备感知、避障、识别、追踪全链路能力

进展:2026年AI自主飞行成熟度从60分提升至80分,支持"万物识别"与"场景匹配"

未来:L4级自主飞行预计3-5年内批量应用,实现"一键起飞、全程无忧"

趋势2:固态/氢能电池续航突破

固态电池:宁德时代凝聚态电池达500Wh/kg,预计航空级产品1-2年内商用;2026年固态电池在低空经济率先落地

氢燃料电池:大连化物所"高比功率阴极闭合式风冷电堆"比功率达1970瓦/千克,工业级无人机续航提升2倍以上;中氢航能eVTOL氢动力包续航提升6倍,-40℃低温启动,1分钟快速补能

趋势:短期锂电仍为主流,中长期氢能在重载/长航时场景优势凸显

趋势3:eVTOL载人商业化

里程碑:2026年中国eVTOL完成从"技术验证"到"商业化运营"的跃迁

代表企业:亿航EH216-S在沙特麦加完成首次无人驾驶试飞;小鹏汇天"陆地航母"累计订单超7000台;时的科技与旋翼纪元签署100架E20采购协议

成本:eVTOL价格为传统直升机的1/5-1/10,规模化运营后深圳至广州约200-300元/人

航程:随着固态电池商用,eVTOL航程将从100-200公里向300-500公里突破

趋势4:5G-A/6G通信与低空智联网

现状:全国已建成5G基站483.8万座,330余城市启动5G-A演进网络部署

应用:5G-A低时延、高带宽特性实现超视距通信;广东建成低空飞行综合管理服务平台

未来:6G空天地一体化网络将为百万级设备协同调度提供支撑

趋势5:低空物流网络规模化

市场规模:2025年低空物流市场规模1200-1500亿元,2035年有望达4500-6050亿元

现状:美团、顺丰丰翼实现常态化运营,无人机物流实现"30分钟同城达"

案例:2025年底深圳开通全球首条跨海eVTOL航线(蛇口至珠海);榆林至西安1.5吨级大型无人机低空物流航线首航

预测:2025年城市无人机配送渗透率超15%

趋势6:智能空管与低空安全

政策:2026年新修订《民用航空法》保障低空飞行;深圳发布低空经济标准体系2.0

技术:上海特金等企业提供无人机侦测反制设备;天津云翔授时防护、无源探测、察打一体产品系列获金鹰奖

目标:建立"让低空飞行器看得见、呼得着、管得住"的监管体系

趋势7:轻量化材料与绿色低碳

进展:光启超材料减重30%;碳纤维复合材料广泛应用;电池回收、降噪设计纳入绿色评估

方向:低空氢能无人机产业论坛提出绿色低空经济路径;氢储能+低空飞行融合示范

五、行业前景分析

5.1 低空经济市场规模预测

| 2026E | 1.8万亿元 | 场景化应用元年,规模商业化前夕 |

核心驱动力:

政策红利:连续三年进政府工作报告;31个省(市、自治区)将低空经济纳入"十五五"规划;2026年《民用航空法》落地 技术迭代:固态电池、氢能动力、AI自主飞行、5G-A通信密集突破 场景爆发:从农林植保、电力巡检向城市物流、载人出行、应急救援等多元场景延伸 资本涌入:全国超40个省市设立低空经济专项基金,总规模破千亿元

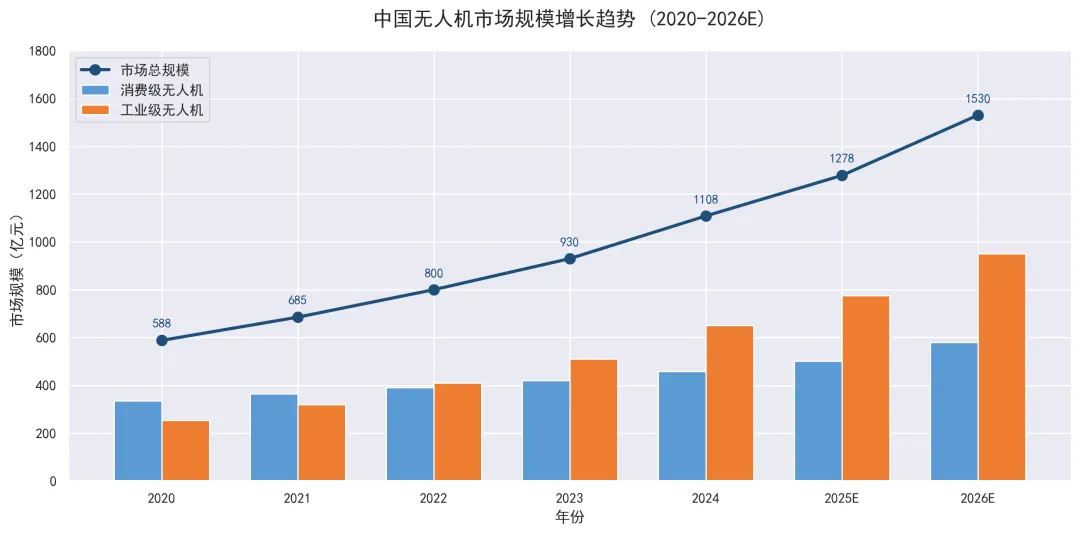

5.2 无人机市场规模增长

| 合计 | 1108.5亿元 | 1277.9亿元 | 1530亿元 | 17.5% |

关键变化:工业级无人机占比首破60%,成为增长核心引擎;eVTOL市场2026年预计突破百亿元。

5.3 应用场景拓展前景

六、投资分析与建议

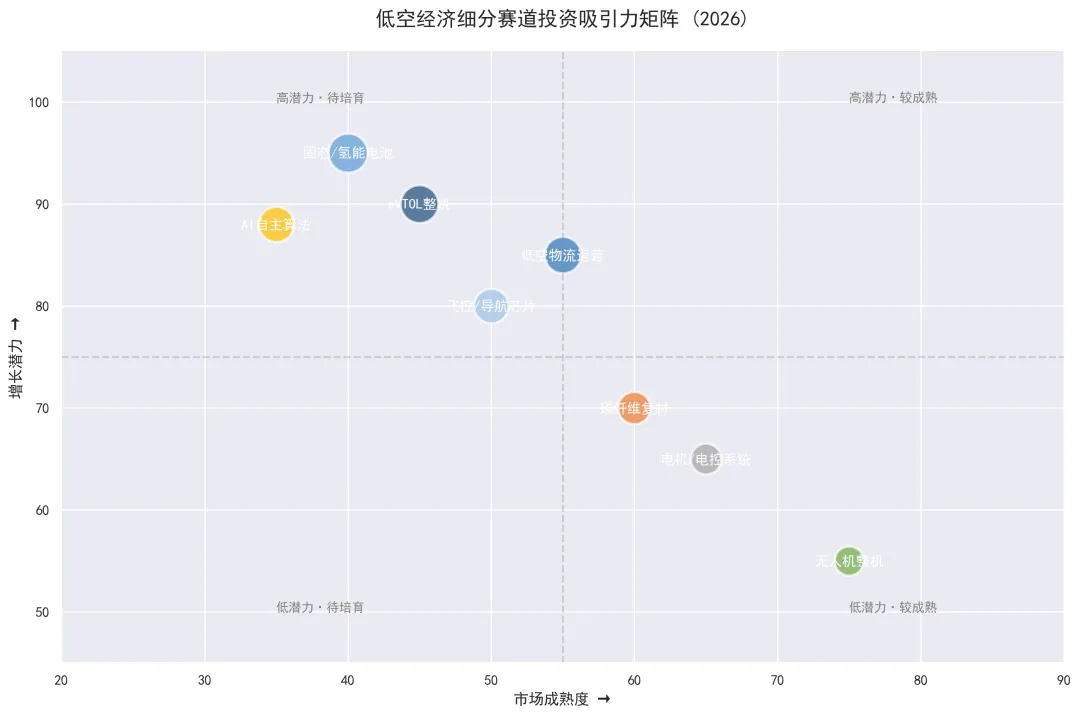

6.1 细分赛道投资吸引力矩阵

6.2 投资评级与建议

【强烈推荐】高潜力赛道(未来3年CAGR>35%)

| 固态/氢能电池 | |||

| eVTOL整机 | |||

| AI自主算法/飞控 | |||

| 低空物流运营 |

【推荐】稳健增长赛道(未来3年CAGR 20-35%)

| 飞控/导航芯片 | |||

| 碳纤维复合材料 | |||

| 电机/电控系统 |

【谨慎】成熟/增速放缓赛道

| 消费级无人机整机 | ||

| 传统农业植保 |

6.3 投资策略框架

短期(6-12个月):

关注eVTOL适航取证进展:2025-2026年大批企业获TC/AC证,取证即催化

跟踪低空物流订单:城市配送"30分钟达"进入规模化复制期

布局氢能/固态电池产业链:2026年低空经济率先落地,业绩弹性最大

中期(1-3年):

供应链国产替代:飞控芯片、高精度传感器、航空级复材是核心突破方向

深圳本地产业集群:依托"20+8"产业布局,深圳2000+配套企业形成完整生态

区域政策试点:长三角、大湾区、川渝低空经济示范区持续吸引资本集聚

长期(3-5年):

城市空中交通(UAM):eVTOL规模化运营后,从"载人飞行"到"日常出行"

6G空天地一体化:通信基建升级带来低空智联网新基建机会

全球化输出:中国无人机产业链向"一带一路"国家输出,建立全球标准

6.4 风险提示

技术突破不及预期:固态电池、氢燃料电池能量密度与安全性仍需验证

适航认证与空域管理瓶颈:全球首个升力翼多旋翼无人机2025年11月才获TC证,认证流程长、标准未统一

地缘政治风险:大疆被美国制裁八年;高端芯片、传感器仍部分依赖进口;关税政策影响出口

商业化成本高:工业无人机综合应用成本高、投资回报周期长,影响规模化速度

竞争格局固化:消费级大疆垄断;农业级"双超"格局;中小企业突围难度大

七、结论

2026年世界无人机大会标志着中国低空经济从"验证期"全面迈入"收获期"。深圳作为全球无人机产业核心枢纽,凭借消费级全球70%、工业级全球50%的绝对份额,以及2000余家配套企业的完整产业链,正全力打造"全球低空经济第一城"。

核心判断:

展会规模:2026年大会11万㎡、1220家企业、20万+观众,创历史新高,印证产业热度

供应链:中低端国产化率突破70%,高端航电、惯导、发动机仍存差距,国产替代空间巨大

市场格局:消费级大疆绝对主导(73%);工业级多点开花;农业级"双超"格局;eVTOL处于商业化爆发前夜

技术趋势:AI自主飞行、氢能/固态电池、eVTOL载人、5G-A通信、低空物流是六大核心方向

行业前景:低空经济2026年预计1.8万亿,2035年达3.5万亿;无人机市场2026年预计1530亿元,工业级成为主力

投资建议:优先配置eVTOL整机、固态/氢能电池、AI飞控算法、低空物流运营四大高潜力赛道;中长期关注碳纤维复材、电机电控、导航芯片等供应链稀缺环节

一句话总结:2026年是低空经济"起飞之年",技术、政策、资本、场景四力共振,无人机产业正从"中国智造"走向"全球标准"。

数据来源:2026世界无人机大会组委会公开信息、中国民航局、广东省统计局、弗若斯特沙利文、中商产业研究院、赛迪顾问、各企业年报/招股书、新华社、21世纪经济报道等公开资料。

免责声明:本报告基于公开信息整理,仅供研究参考,不构成投资建议。市场有风险,投资需谨慎。