作为智能制造核心装备,焊接机器人是替代人工完成各类焊接工序的关键工业机器人,凭借稳定的作业精度、高效的生产能力及安全环保优势,广泛应用于汽车、工程机械、钢结构、新能源等诸多制造领域。在国家智能制造系列政策持续加持、制造业自动化转型提速、人口结构持续变化的多重驱动下,我国焊接机器人行业稳步发展,市场规模、产品销量持续攀升。同时,国内本土企业技术不断突破,逐步打破海外品牌垄断,国产替代进程持续深化,行业整体迈入规模化、智能化、全球化的高质量发展新阶段,未来成长潜力充沛。

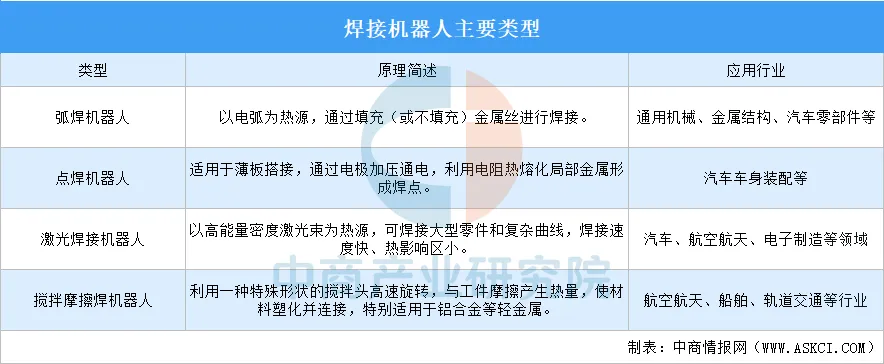

焊接机器人的定义

焊接机器人是搭载焊接执行工具、具备多自由度运动能力、可通过程序自动完成焊接作业的工业机器人,属于工业机器人细分品类,由机器人本体、焊接系统(焊枪/焊炬、送丝机、焊接电源)、控制系统、变位机、安全防护装置等组成。

焊接机器人核心特点:替代人工完成点焊、弧焊等重复性焊接工序,可稳定控制焊接轨迹、电流电压、焊接速度,提升焊缝一致性、生产效率,降低高温、烟尘、弧光对工人的伤害,广泛用于汽车、工程机械、钢结构、压力容器、家电等行业。

按照焊接工艺方法分类,焊接机器人可分为弧焊机器人、点焊机器人、激光焊接机器人、搅拌摩擦焊机器人。

资料来源:中商产业研究院整理

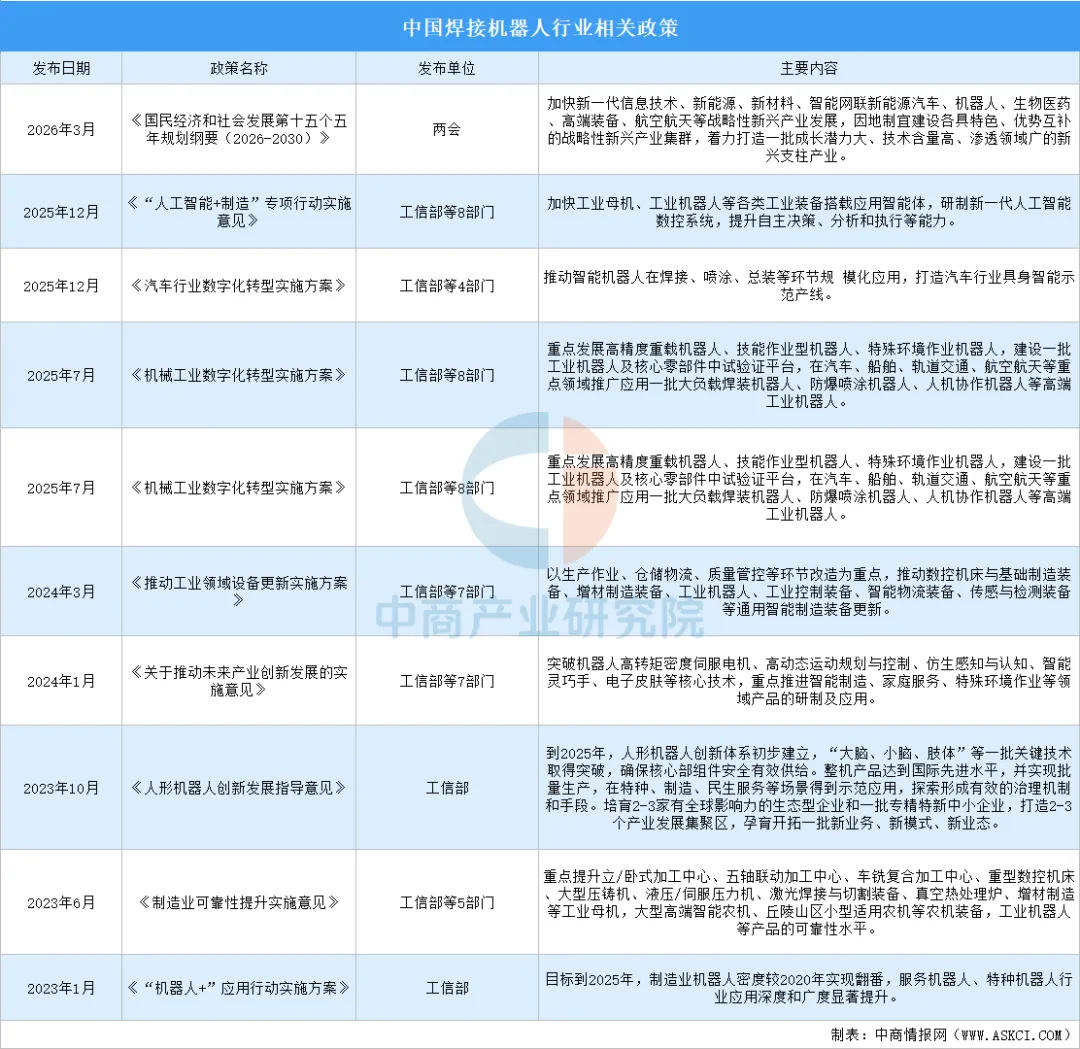

焊接机器人行业政策

近年来,中国政府高度重视焊接机器人产业的发展,通过多层次政策体系给予全方位支持。在顶层规划层面,《“机器人+”应用行动实施方案》《“十四五”机器人产业发展规划》等政策为行业提供了良好的发展环境,引导焊接机器人向中高端迈进。在行业应用层面,工信部明确推动智能机器人在汽车焊接等核心环节规模化应用,将焊接作为机器人进工厂的优先落地场景。在财税扶持层面,国家通过设备器具一次性扣除、研发费用加计扣除等税收优惠政策,有效降低了企业设备更新和研发创新的成本。

资料来源:中商产业研究院整理

焊接机器人行业发展现状

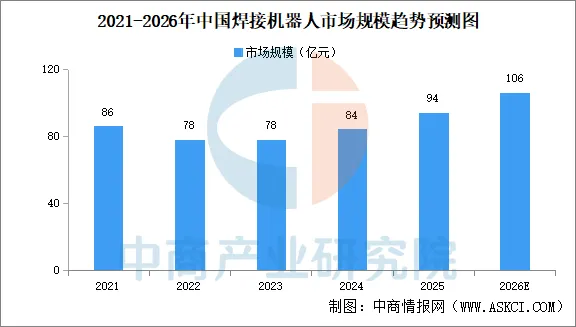

1.焊接机器人市场规模

中国焊接机器人市场呈现高速增长态势。中商产业研究院发布的《2026-2031年中国智能焊接机器人市场深度分析及发展前景研究预测报告》显示,中国焊接机器人市场规模从2021年的86亿元扩大至2025年的94亿元,期间复合年增长率为2.2%。中商产业研究院分析师预测,随着下游应用场景及市场需求持续扩大,预计市场将进一步加速,2026年的中国焊接机器人市场规模将达106亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

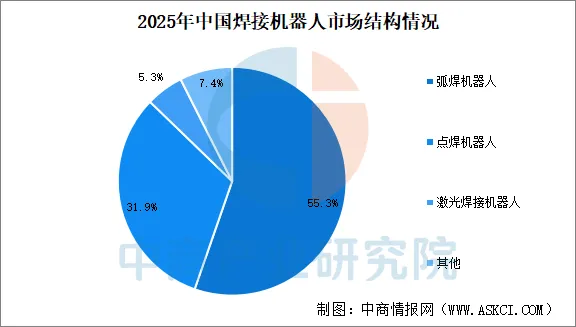

2.焊接机器人市场结构

焊接机器人主要分为弧焊机器人、点焊机器人、激光焊接机器人。目前,焊接机器人市场主要由弧焊机器人、弧焊机器人主导。2025年中国弧焊机器人市场规模占比55.3%,点焊机器人占比31.9%。

数据来源:弗若斯特沙利文、中商产业研究院整理

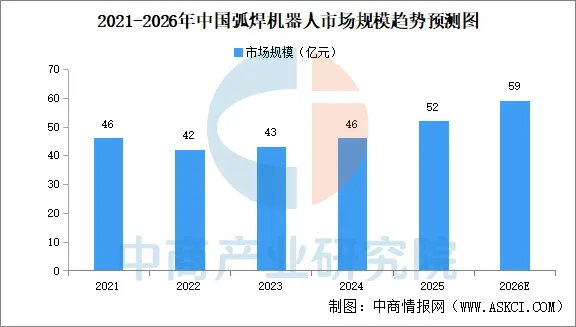

3.弧焊机器人市场规模

弧焊机器人是焊接机器人家族里占比最高、应用最广的品类,下游以一般工业和汽车为主,市场需求韧性较强。中商产业研究院发布的《2026-2031年中国智能焊接机器人市场深度分析及发展前景研究预测报告》显示,2025年中国弧焊机器人市场规模52亿元。中商产业研究院分析师预测,2026年中国弧焊机器人市场规模将逼近60亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

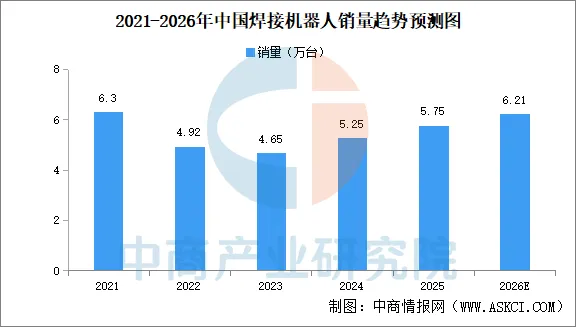

4.焊接机器人销量

中国焊接机器人市场在经历短暂调整后,于2024年重回增长通道。中商产业研究院发布的《2026-2031年中国智能焊接机器人市场深度分析及发展前景研究预测报告》显示,2024年中国市场焊接机器人销量5.25万台,同比增长12.9%。2025年中国市场焊接机器人销量5.75万台,同比增长约9.5%。中商产业研究院分析师预测,2026年中国焊接机器人销量将达6.21万台。

数据来源:GGII、中商产业研究院整理

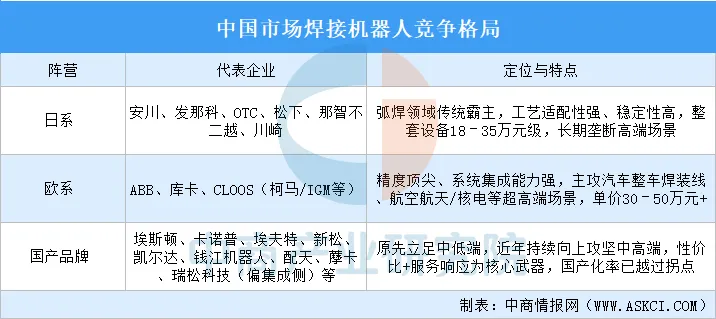

5.焊接机器人竞争格局

当前国内焊接机器人市场可划分为日系/欧系/国产三大阵营。

资料来源:中商产业研究院整理

焊接机器人行业重点企业

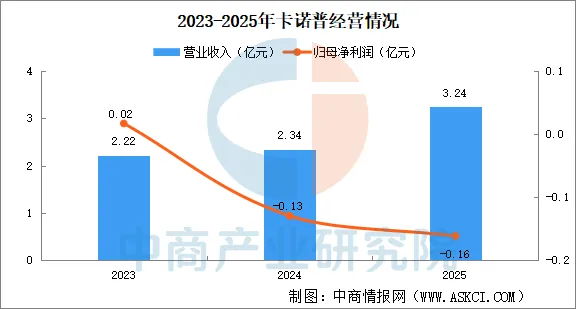

1.卡诺普

卡诺普成立于2012年,总部位于成都,是中国工业机器人领域的代表性企业之一。公司以焊接机器人业务为核心,正逐步向协作机器人与具身智能机器人拓展。卡诺普的竞争优势在于:核心焊接工艺深厚积累、全栈自研的技术可控性、较高的毛利率水平以及具身智能的先发布局。

2023年至2025年,卡诺普的营收分别为2.22亿元、2.34亿元和3.24亿元。其中,2025年的营收同比大幅增长38.54%,展现出强劲的扩张势头。然而增收却不增利。2023年,卡诺普尚有168.8万元的净利润,但到了2024年便由盈转亏,亏损1294.4万元;2025年亏损进一步扩大至1614.6万元。

数据来源:中商产业研究院数据库

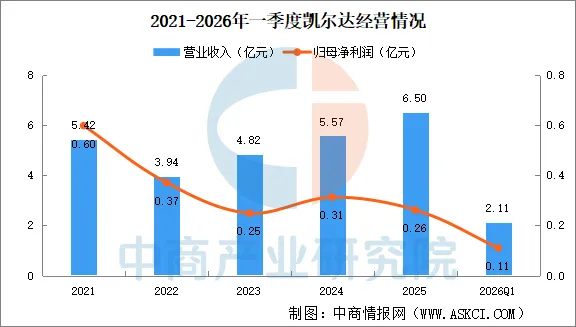

2.凯尔达

凯尔达是一家专注于工业机器人系统及智能焊接装备的国家级专精特新“小巨人”企业,产品以弧焊(主流)、点焊、激光焊为核心,负载范围覆盖3-200kg,适配汽车、工程机械、钢结构、金属制品等多行业。公司核心技术涵盖伺服焊接、超低飞溅焊接及工业机器人控制技术,是国内少数同时拥有自主研发、自主可控工业机器人核心技术和高端焊接技术的高新技术企业。

2026年一季度,凯尔达营业总收入2.11亿元,同比上升29.13%,归母净利润1102.78万元,同比上升121.42%。

数据来源:中商产业研究院数据库

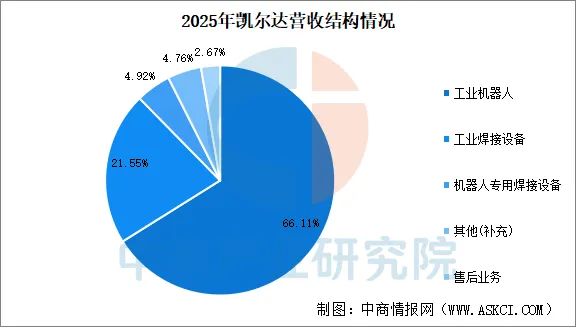

2025年,凯尔达工业焊接设备营业收入1.40亿元,占比21.55%。机器人专用焊接设备营业收入3200万元,占比4.92%。

数据来源:中商产业研究院数据库

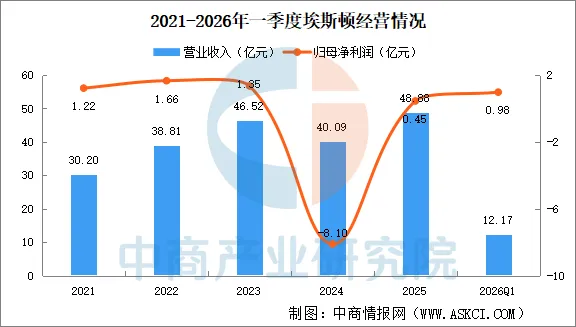

3.埃斯顿

埃斯顿焊接机器人业务依托“技术收购+自主化协同+全产业链布局”路径,已从国产替代先锋成长为全球焊接机器人市场的重要参与者。公司通过2017年收购德国焊接机器人巨头Cloos,快速切入高端焊接领域,实现了中德技术融合。埃斯顿焊接机器人业务已形成覆盖弧焊、点焊、激光焊等全工艺的产品布局,产品负载范围从3kg至1200kg,适配汽车白车身、工程机械结构件、钢结构、3C精密部件等多种应用场景。

2026年一季度,埃斯顿营业收入为12.17亿元,同比下降2.22%;归母净利润为9783.67万元,同比增长674.64%。

数据来源:中商产业研究院数据库

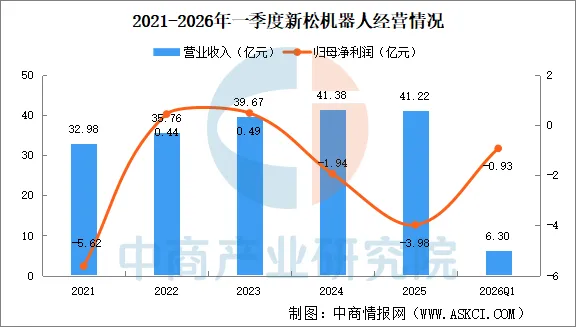

4.新松机器人

新松依托中科院沈阳自动化所30余年机器人技术积淀,焊接机器人是工业机器人核心支柱业务,覆盖全焊接工艺+全负载机型+标准化工作站+定制化整线集成,是国内唯一实现汽车焊装主线全工艺国产替代的厂商沈阳新松机器人自动化股份有限公司。

2026年一季度,新松机器人营业收入为6.30亿元,同比下降8.42%;归母净利润亏损9250.16万元,同比下降84.02%。

数据来源:中商产业研究院数据库

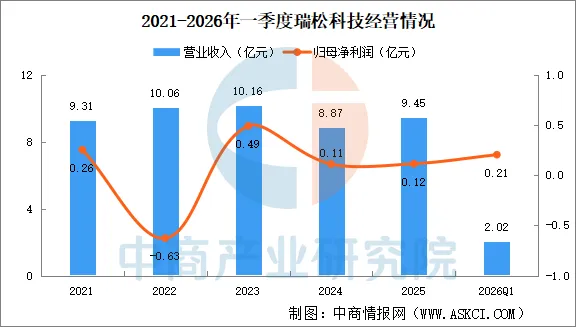

5.瑞松科技

瑞松科技是一家总部位于广州的机器人系统集成商,国内汽车白车身柔性焊装线龙头,在新能源轻量化特种焊接(搅拌摩擦焊、激光复合焊)形成差异化壁垒。

2026年一季度,瑞松科技营业收入2.02亿元,同比增长15.80%;归属于上市公司股东的净利润为2058.27万元,同比增长878.58%。

数据来源:中商产业研究院数据库

焊接机器人行业发展前景

1.老龄化加剧,焊工断层催生刚性替代需求

随着中国人口老龄化进程加快,年轻劳动力从事焊接等艰苦行业的意愿持续走低,焊工队伍正面临“断崖式”缺口。这一结构性矛盾倒逼制造企业加速自动化转型,焊接机器人不再是“可选项”,而是填补人力缺口、保障生产效率与质量的“必选项”。用工荒的持续发酵,将为焊接机器人产业创造刚性且持续扩大的市场需求。

2.政策持续加码,智能制造红利释放

国家将智能制造与机器人产业列为战略重点,先后出台《“机器人+”应用行动实施方案》《“十四五”机器人产业发展规划》等政策,明确鼓励焊接等关键环节的机器人替代。各地政府也纷纷推出技改补贴、首台套保险、税收优惠等措施,直接降低企业采购和使用焊接机器人的门槛。政策红利的持续释放,为产业发展提供了坚实的制度保障和市场引导。

3.下游多点开花,焊接需求高位运行

从汽车制造、工程机械到钢结构、船舶、管道建设,众多焊接密集型行业仍处于增长周期或存量设备更新换代阶段。特别是新能源汽车一体化压铸后的补焊、光伏支架、风电塔筒、装配式建筑等领域,对高质量、高效率焊接的需求激增。下游应用场景的不断拓宽与升级,为焊接机器人产业提供了充沛的订单来源和持续迭代的试验场。

4.技术突破赋能,智能化柔性化提速

传感技术、机器视觉、离线编程、自适应控制以及AI路径规划等关键技术的突破,使焊接机器人从单纯的“示教再现”走向智能化、柔性化。焊缝自动跟踪、实时质量监测、多机器人协同等功能的成熟,大幅降低了使用门槛并提升了焊接良品率。技术边界的不断拓展,正推动焊接机器人从汽车等标准场景向小批量、多品种的非标场景渗透,打开了更广阔的增量空间。

5.本土品牌崛起,国产替代纵深推进

以埃斯顿、新松、卡诺普、埃夫特等为代表的本土企业,通过持续研发投入和产业链整合,已在中低端焊接市场站稳脚跟,并向中高端领域加速渗透。国产焊接机器人在性价比、服务响应速度和场景定制方面优势明显,正逐步替代进口品牌,尤其在通用工业领域已形成规模化突破。国产替代进程的加速,不仅提升了产业自主可控能力,也重塑了市场竞争格局,为本土头部企业带来利润与份额的双升。

6.出海全面提速,焊接机器人征战全球市场

凭借完善的供应链、持续提升的产品可靠性和价格竞争力,中国焊接机器人正从“内销为主”转向“内外并重”。东南亚、中东、拉美、非洲等新兴市场工业化进程加快,对自动化焊接设备需求旺盛,而传统欧美品牌价格高昂、服务滞后,为国产品牌创造了差异化切入机会。多家头部企业已建立海外销售与服务中心,订单快速增长。出口市场的打开,意味着产业增长不再局限于国内周期,有望复制家电、工程机械的全球化路径,打开第二条成长曲线。

以上信息仅供参考,如有遗漏与不足,

欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

“阅读原文” 获取更多报告