行业洞悉|云南高原地理风物研究报告——藏在山川褶皱里的产业密码

永健之道 · 心净致远

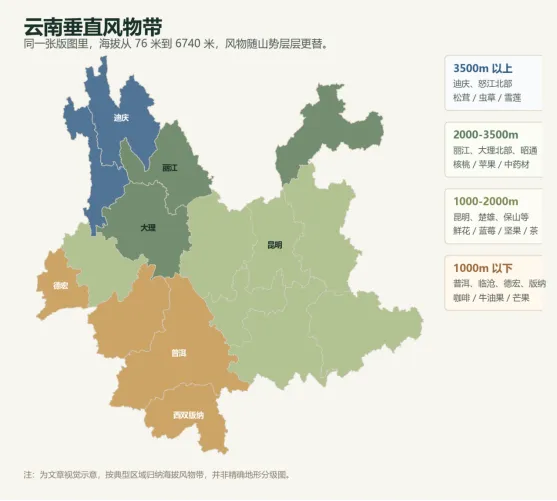

云南的版图,是一张被山折叠起来的纸。展开它,你会看到北回归线从南部穿过,横断山脉从西北角插入,六大水系切割出无数深谷和坝子。在这个南北只跨了不到9个纬度的省份里,海拔从76米陡升到6740米,装下了从热带到寒带的七个气候带。同一座山,山顶下雪、山腰起雾、山脚收芒果——“一山分四季,十里不同天”不是修辞,是日常。这就是云南的“天赋”——全国没有任何一个省份,能在这么紧凑的空间里,同时种出热带水果、高海拔坚果、古树茶叶、精品咖啡和200亿枝鲜花。云南高原特色农业不是“一个产业”,而是一个由地理气候决定的产业矩阵。读懂它,先要读懂它脚下的土地。一、地理气候——云南为什么“啥都能种”

西半部是横断山区。高黎贡山、怒山、云岭三列山脉像一把梳子,从北向南梳理着金沙江、澜沧江、怒江的走向。山脊海拔4000米以上,河谷深切至1000米以下——从雪线到热带,垂直跨度超过3000米。松茸藏在海拔3000米的松针下,咖啡种在海拔800-1600米的河谷坡地,坚果林铺满海拔1000-1800米的丘陵——在横断山区,三个海拔带上的三种经济作物,可以同时生长在同一个县的范围内。东半部是云贵高原。这里是“坝子”的世界——高原面上散布着上千个山间盆地,红土深厚,日照充足,昼夜温差大。昭通的苹果、曲靖的蓝莓、文山的三七、昆明的鲜花——东部高原是“规模化种植”的主战场。南北方向的跨度则制造了另一条轴线:从西双版纳的热带雨林到迪庆的高山草甸,纬度每北移1度,作物就换一个品种。景洪种橡胶和牛油果,普洱种咖啡和普洱茶,大理和丽江则转向核桃、中药材和冷凉花卉。这张地形图,天然把云南切成了若干个“垂直产业带”:图 1 原文所述云南海拔跨度与典型区域风物带示意

全球精品农业的规律是:越独特的地理气候,越不可替代的产品价值。云南恰好是这个规律的极致样本——它不是“有一个产区能种某种东西”,而是“有一百个微产区,每个微产区种的东西都有微妙的差异”。这是云南农业最大的竞争优势,也是最难被组织起来的产业难题。二、产业版图——“1+10+3”体系下的风物分布

经过多年培育,云南已形成“1+10+3”重点产业体系——“1”是粮食,“10”是茶叶、花卉、蔬菜、水果、坚果、咖啡、中药材、牛羊、生猪、乡村旅游,“3”是烟草、甘蔗、天然橡胶。2025年,14个重点产业全产业链产值近3万亿元,农产品出口额连续18年稳居西部第一。以下聚焦高原风物中的六大品类,逐一拆解产业版图。图 2 茶叶、花卉、咖啡、坚果、食用菌、水果六类高原风物及代表产区

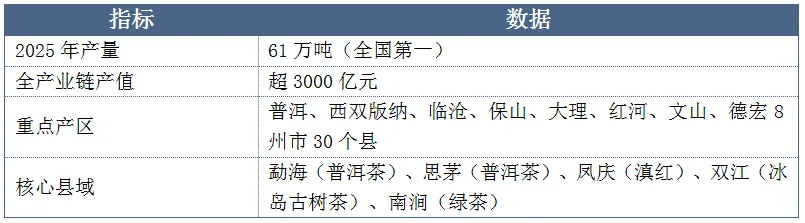

1. 茶叶——全球最大产区的“隐形冠军”

品类结构:绿茶、红茶、普洱茶三足鼎立,澜沧江流域普洱茶又细分“临沧茶区、普洱茶区、勐海茶区、古六大茶山”四大板块。永健观察:云南茶叶的产量已是全国第一,但品牌集中度极低——全省数千家茶企,没有一个年销售额突破50亿的品牌。普洱茶的价值大头被广东、福建的茶商分走——云南负责种茶、初制,省外负责品牌、渠道、终端。这是云南茶叶最深的痛。2. 花卉——“世界花园”的中国坐标

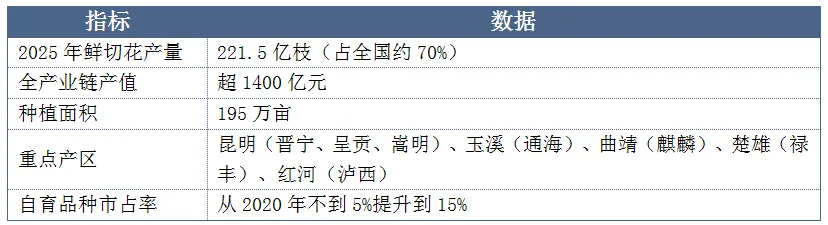

云南鲜切花产量相当于给全国每人提供14.7枝、给全球每人提供2.5枝。斗南花卉市场是亚洲第一、世界第二的花卉交易中心。永健观察:云南花卉产业最大的隐忧不是种植端,而是种源端。15%的自育品种市占率虽然进步显著,但大量核心种源仍依赖进口——荷兰的郁金香、厄瓜多尔的玫瑰、日本的洋桔梗。种源在外,利润的大头也在外。3. 咖啡——“中国咖啡代表”的崛起之路

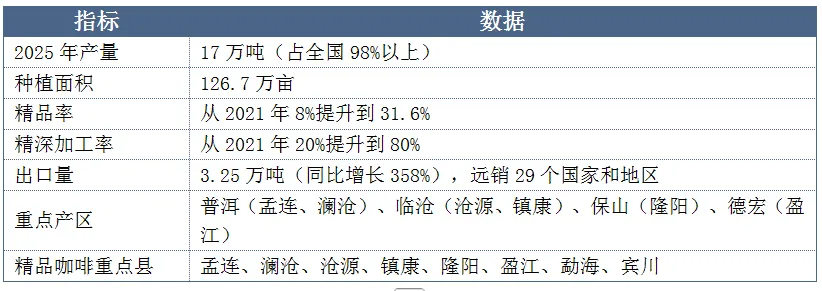

永健观察:云南咖啡近年经历了从“卖豆”到“卖品牌”的质变。精品率3年内从8%跃升到31.6%,背后是产地意识的觉醒——农户不再追求产量,开始追求杯测分数。但消费端的品牌建设仍然滞后:全国精品咖啡馆用云南豆的不少,但消费者记住的云南咖啡品牌几乎没有。“云南咖啡”是一个产地标签,不是一个品牌。4. 坚果——全球最大产区的“静水深流”

核桃主产区:大理(漾濞)、临沧(凤庆)、楚雄(大姚)、保山(昌宁)——四县占全省产量大头 澳洲坚果主产区:临沧(永德50万亩、镇康、云县、耿马)、德宏(盈江)、普洱(江城、墨江)永健观察:云南坚果面临的是“大而不强”的典型困局。4300万亩核桃产量全球第一,但核桃油、核桃蛋白等高附加值产品的比例极低,大量核桃以原果形式低价外销。澳洲坚果的境遇类似——全球最大的产区,但没有全球知名的品牌。从“全球最大种植区”到“全球最大品牌区”,还有很长的路。5. 食用菌——“野生菌王国”的稀缺红利

云南是全国野生食用菌第一大省,产值约占总产值的七成。核心品类是松茸、牛肝菌、松露、鸡油菌、干巴菌、鸡枞、青头菌等——这些品种目前无法人工栽培,只能在特定海拔、特定林相、特定季节野生采集。永健观察:野生菌是云南最有可能做成“奢侈品级”的农产品——无法人工种植替代、限量采集、极度依赖于风土,这三点恰恰是全球顶级食材的共性。但目前松茸被论斤卖到昆明批发市场再转出口,云南没有做出松茸的产地品牌,没有做出牛肝菌的原产地认证体系,没有做出松露的文化叙事——稀缺红利没有被充分变现。6. 水果矩阵——从蓝莓到牛油果的“错位竞争”

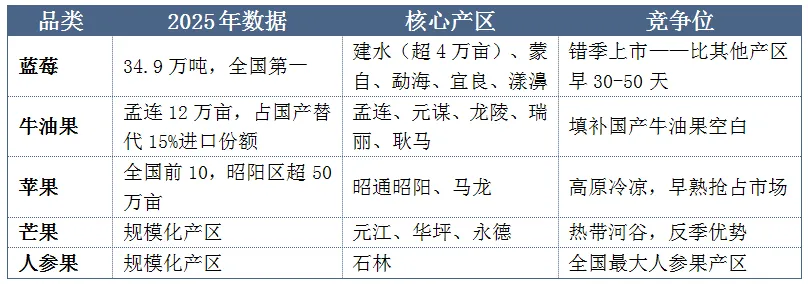

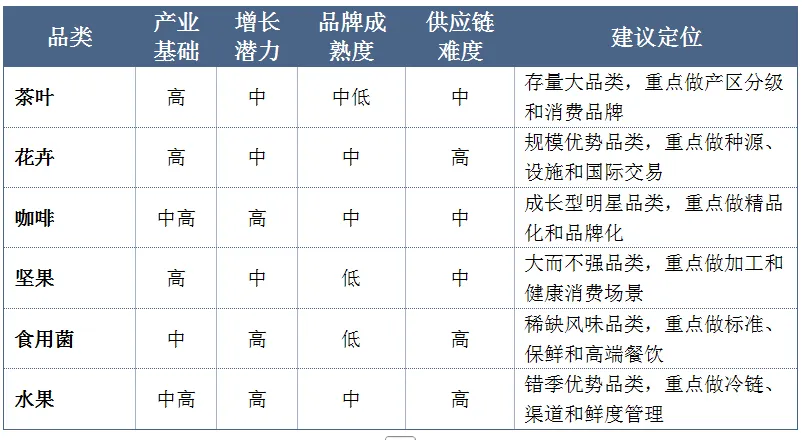

永健观察:云南水果的核心竞争力不在规模,在错位——蓝莓比其他产区早30天,苹果比北方早熟,牛油果填补国产空白。这种“人无我有、人有我早”的错位红利,是云南水果最值钱的资产。综上,永健咨询从产业基础、增长潜力、品牌成熟度、供应链难度四大维度对六大品类拆解判断,以及发展策略。三、产业痛点——“价值三不足”

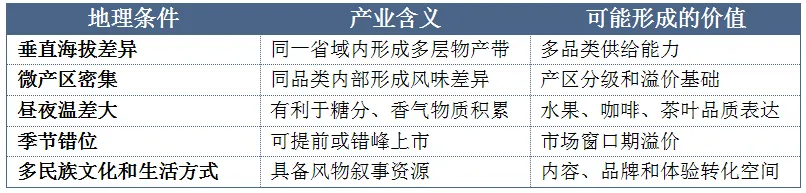

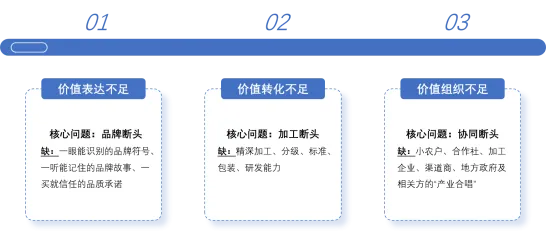

云南高原特色农业的优势,不只是“物产丰富”,而是“微产区密度高、品类差异大、时令错位强、风味叙事足”。然而,但这些优势只有经过标准、加工、品牌、渠道和组织方式的再造,才能从资源禀赋变成产业价值。永健咨询将云南高原特色农业的核心痛点归纳为“价值三不足”:痛点一:价值表达不足——好东西没名分

核心问题:品牌断头。产地故事丰饶、文化底蕴深厚,但没有转化为消费者愿意支付的品牌溢价。511件地理标志产品,全国前列。但地理标志≠消费品牌。在终端市场,消费者不认“地理标志证书”,只认三样东西:一眼能识别的品牌符号、一听能记住的品牌故事、一买就信任的品质承诺。云南高原风物在这三样上,普遍欠账。具体表现在三个维度:第一,品类认知远大于品牌认知。普洱茶、保山咖啡、漾濞核桃、石林人参果家喻户晓,但它们只是品类名、产地标签,不是品牌。品类认知解决的是“这东西是什么、从哪里来”,品牌认知解决的是“这东西是谁做的、值不值得信”。一个典型的消费场景是:上海白领在精品咖啡馆看到菜单上写着“云南保山·水洗处理·杯测84分”,她觉得不错点了一杯——但她记住的只是“云南咖啡”。下次她想买咖啡豆回家自己冲,打开淘宝搜的是“云南咖啡豆”,而不是某个品牌的名字。品类认知是公共资产,品牌认知才是企业私产。云南高原风物目前主要沉淀在“公共资产”里,还没大量转化为“企业私产”。第二,有“大故事”缺“小叙事”。云南宏观大故事适合写在政府白皮书和招商手册里,但消费者买一包咖啡、一盒茶叶、一袋坚果的时候,想听的不是地质学,而是“这一包咖啡豆,是隆阳区潞江镇那个叫小李的咖农,凌晨四点起床,在海拔1200米的坡地上手摘的”。这种“小叙事”,具体的人、具体的地点、具体的时刻——才是消费者愿意为溢价买单的情感锚点。全球顶级农产品品牌的共性,从来不是“我的产地很大”,而是“我的故事很真”,意大利帕尔玛火腿告诉你这头猪的养殖农场编号,日本和牛告诉你这头牛的出生地和饲养员名字,法国波尔多名庄告诉你这瓶酒来自哪一块特定的葡萄园。云南缺的不是好故事,是把大故事拆解成消费者愿意听、听得懂、记得住的“小叙事”的能力。第三,地理标志的“有证不用、用而不强”。511件地理标志产品,数量可观,但重注册、轻运营、弱保护的问题非常普遍。注册一个地理标志,只是拿到了“出生证”,并不代表消费者的认同。一个地理标志真正产生品牌溢价,需要在三个层面持续投入:标准层面(什么样的品质才配用这个标志?分级标准是什么?谁来检测认证?)、传播层面(这个标志代表什么价值?面向什么样的消费人群?用什么渠道触达?)、保护层面(谁来打假?谁来维护标志的信用?)。目前云南大量地理标志在这三个层面都投入不足,标志注册完了放在抽屉里,没有后续的运营投入和品质管控,结果是:标志本身没有信用,消费者不信,企业不爱用,用了也加不了价。本质问题:品牌不是“注册”出来的,是“运营”出来的。云南高原风物的品牌短板上游连着分级标准缺失(没有标准就没有稳定的品质预期),下游连着渠道话语权缺失(没有品牌就只能在批发市场上被压价)。“价值表达不足”不是孤立的品牌问题,而是“标准-品质-品牌-渠道-溢价”整条价值链断了。破局之道不在多注册几个商标,而在集中资源打造少数几个真正有标准、有故事、有辨识度的标杆品牌,先让消费者记住“云南原来有这么一个牌子”,再谈“云南还有好多好牌子”。痛点二:价值转化不足——好原料低身价

核心问题:加工断头。从“地里挖出来”到“消费者愿意买单”,中间少了最值钱的那一步。原料占比高,精深加工不足,分级、标准、包装、研发能力弱。具体表现在三个维度:第一,产品形态停留在初级农产品。茶叶大量以毛茶形式外销,由省外茶商完成精制、拼配、包装和品牌溢价——一片普洱茶饼在勐海出厂价可能是200元,到了广东茶商手里贴上品牌、讲好故事,终端售价轻松上千。核桃年产量近200万吨,但核桃油、核桃蛋白粉、核桃休闲食品等高附加值产品的比例极低,大量原果以每公斤不到20元的价格流向批发市场。“论吨卖原料、论克买回来”,——这就是加工断头导致的剪刀差。第二,分级标准缺失导致“好货贱卖”。国际葡萄酒产区都有法定分级制度——勃艮第的特级园、一级园、村庄级、大区级,级别越高溢价越大。云南咖啡有精品率31.6%的数据,但消费者在购买时,看不到一个统一、可信、可识别的分级标识——83分的豆子和78分的豆子可能在同一个麻袋里,以同一个价格卖给同一个中间商。茶叶同理——冰岛老寨的古树茶和周边台地茶,在外形上差异极小,但在缺乏权威分级和溯源体系的市场上,消费者无法分辨,最终“劣币驱逐良币”。第三,从原料到商品的“最后一公里”缺位。松茸从迪庆的山里采出来到昆明的批发市场,只需要12小时;但从昆明批发市场变成东京银座餐厅里一道12800日元的炭烤松茸,中间经过了出口商、进口商、批发商、餐厅五道转手每一次转手都增加一道溢价,但没有一道溢价留在了云南。云南不是没有好东西,是“好东西的最后一公里”——包装设计、品牌叙事、消费场景搭建、渠道对接,这些环节的能力严重不足。痛点三:价值组织不足——产业链无组织

核心问题:协同断头。小农户、合作社、加工企业、渠道商、地方政府,五方各干各的,没有形成“产业合唱”。具体表现在四个层面:第一,生产端的“单兵作战”。一个典型的云南咖啡产区县,可能有上千户咖农分布在几十个山头。每户种三五十亩,品种不同、管护水平参差不齐、采摘标准不统一。“种得好的人没动力继续种好,种得差的人没压力提升品质”——因为没有“优质优价”的分级收购机制,生产者之间无法形成“向上竞争”的协同效应,反而陷入“向下看齐”的逆向淘汰。第二,产业链各环节的“铁路警察各管一段”。种茶的不懂制茶,制茶的不懂卖茶,卖茶的不懂品牌——这是云南茶叶产业链的常态。凤庆的茶农把鲜叶卖给初制所,初制所把毛茶卖给精制厂,精制厂把散茶卖给省外茶商——信息在每一段交接中流失,价值在每一段转手中漏走。产业链上下游之间不是“协同”关系,而是“买卖”关系——今天你的价格高我就卖给你,明天你的价格低我就卖给别人。这种价格博弈的短期行为,无法沉淀出长期信任和协同投资。第三,政府资源与市场主体的“错位配置”。一个产业强县,往往同时存在农业局、乡村振兴局、供销社、商务局、文旅局等多个部门的政策资源。但这些资源“各吹各的号”——农业局管种植补贴,商务局管电商培训,文旅局管乡村旅游,彼此之间的资金、项目、数据不互通。结果是:政府花了不少钱,但落到产业主体手里,是碎片化的、一次性的、不成体系的——办了一场直播培训,学员学会了开直播间,但没有稳定的货源供应和物流支持,热度一过就偃旗息鼓。第四,区域之间的“同质化竞争”。临沧种澳洲坚果,德宏也种澳洲坚果——两个州市相距不过两三百公里,气候条件相似,产品几乎没有差异。但两地之间缺乏品牌联盟和价格协调机制,各自为战、相互压价。结果是:全球最大的澳洲坚果产区,在国际市场上没有统一的品质标准和品牌声音——新西兰佳沛奇异果可以统一全球1800个种植者的品质标准和品牌输出,而云南数十万坚果种植者,在国际买家面前是一盘散沙。本质问题:全球顶级农产品产区的共同经验是——把“分散的生产”组织成“统一的品牌”。波尔多通过1855列级庄制度把分散的酒庄拧成了一个全球认可的等级体系;日本通过农协(JA)把分散的农户组织成了统一品质的品牌输出通道。云南缺的不是好东西,缺的是“把一万个小农变成一个品牌”的组织能力和制度设计。四、破局路径——从“卖原料”到“卖价值”的四条路

“十五五”期间云南高原风物的破局,永健咨询认为核心是四条路:路径一:从“品类标签”到“消费品牌”

现状:消费者知道“云南咖啡好”但不知道“买哪个品牌的云南咖啡”。破局思路:不追求做成“第二个雀巢”,而追求做成“精品咖啡界的云南矩阵”——培育5-10个各有特色、面向不同消费场景的云南咖啡品牌(茶、菌、坚果同理)。小品牌、大矩阵,每个品牌讲透一个产地故事。路径二:从“批发市场”到“私域直达”

现状:大部分农产品走批发市场→省外集散→终端零售,每一层吃一道差价。破局思路:用“产地溯源内容+私域社群+快团团/直播”的组合,把产品从产地直达消费者。一部手机+一个好故事+一个快团团链接——今天的农产品创业,不需要自建渠道,只需要善用现成的工具。路径三:从“卖原料”到“卖生活体验”

现状:咖啡卖豆、茶叶卖毛茶、坚果卖原果——卖出去的是原料,不是价值。破局思路:以旅居和乡村旅游为载体,把“产地”变成“生活体验地”。孟连不是只卖牛油果的县城,是“可以住下来亲手摘牛油果的旅行目的地”;保山不是只产咖啡豆的地方,是“可以沿着咖啡山徒步、在咖农家里喝手冲的产区”;石林不是只产人参果的地方,是“可以住下来融入撒尼人的生活,观地质奇观、品阿诗玛文化、认养一株人参果树的地方”。让消费者先走进产地,再带走产品——体验本身就是品牌。路径四:从“单打独斗”到“产地共同体”

现状:小农户分散种植→中间商压价→品牌做不起来——恶性循环。破局思路:借鉴蒙自蓝莓“622模式”(农户60%、村集体20%、企业20%)和孟连牛油果“334模式”——农户以土地和劳动力入股,企业负责技术和销售,村集体负责组织协调,三方利益捆绑。农户不是原料供应商,是利益共同体——只有让种地的人有尊严地赚钱,地里的好东西才有未来。四条路,如同云南的大山长水,每一条都不易。但“不积跬步无以至千里”,洞悉问题,校准目标,列出计划,行动起来:五、永健结语——为什么我们关心这些

每一次踏入深山、走进田间,看到树上挂着的果、土里埋着的菌、框里装着的茶,我们都会思考同一个问题:答案越来越清晰:是“从地里到家里”这条路上,断点太多。品牌、渠道、加工、人才、物流,每一条断头路挡住一部分价值。“十五五”云南提出“建设全国一流特色农业强省”,方向明确。但产业政策能做到的,是修路、建园、给补贴、出标准,政策修的是“硬路”;品牌、渠道、内容这些“软路”,需要市场主体自己去趟。2025年,永健咨询孵化了“阿苏雅”文旅,聚焦银发旅居,落地石林、正在深耕;2026年,永健咨询决定孵化“山与叶”云南高原风物平台,从一座具体的山、一个具体的农人、一款具体的产品开始,读懂云南的每一寸土地,检验“品牌直达消费者”这条路的可行性。数据来源:云南省统计局、国家统计局云南调查总队、云南省农业农村厅、“十五五”开局新闻发布会、农小蜂产业数据平台。关注「永健咨询」公众号,获取更多区域经济与产业趋势深度解读。如需创业专业陪跑,或就创业模式引领行动在贵地的落地方案进行专题咨询,欢迎致电:15887120836/(0871)63137121

关注我们,获取更多企业管理咨询服务

昆明永健企业管理咨询有限公司

云南企业高质量发展的智库型战略赋能与落地陪跑伙伴

电话:15887120836 / 0871-63137121

地址:昆明市盘龙区北京路司家营街司家营联排别墅134号