1 3D 打印技术高速迭代,规模化应用蓄势待发

1.1 七大核心工艺,助力 3D 打印多领域发展

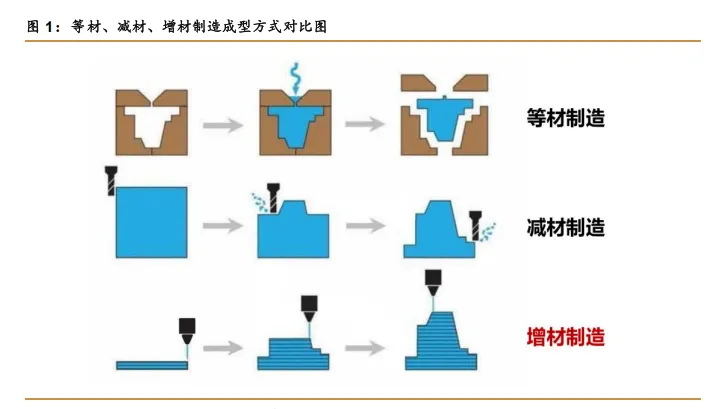

增材制造是一种“自下而上”通过材料累加的制造方法。增材制造(3D 打印),融合了 计算机辅助设计、材料加工与成形技术,以数字模型文件为基础,通过软件与数控系统将专 用的金属材料、非金属材料以及医用生物材料,按照挤压、烧结、熔融、光固化、喷射等方 式逐层堆积,制造出实体物品的制造技术。

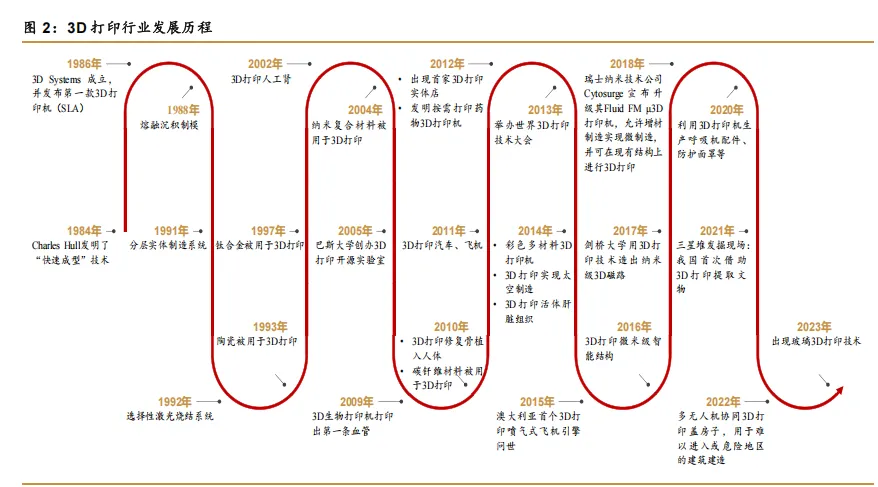

3D 打印技术进入技术高速迭代阶段,应用领域逐渐打开。3D 打印技术的发展历程可以 追溯到 20 世纪 80 年代,最初用于快速原型制作,随后进入商业化阶段,广泛应用于制造和 快速定制。2010 年代,医疗、航空、汽车等领域开始采用 3D 打印技术。2020 年代,大规 模应用崛起,推动供应链变革。3D 打印技术持续创新,新材料和技术推出进一步打开应用 范围,成为重要的制造工具。

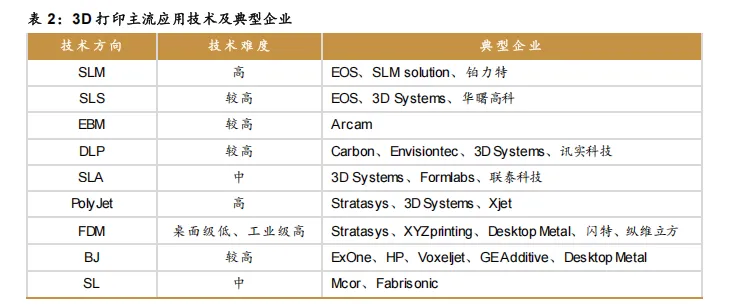

3D 打印根据工艺可分为 7 大类,粉末床熔融和定向能量沉积应用最为广泛。根据增材 制造技术的成形原理,可以分成七种增材制造工艺,包括粉末床熔融、定向能量沉积、立体 光固化、粘结剂喷射、材料挤出、材料喷射、薄材叠层工艺,其中各工艺又包括多个子技术。 3D 打印高分子材料技术主要包括光固化立体印刷(SLA)、熔融沉积成型(FDM)、选择性 激光烧结(SLS);3D 打印金属材料技术主要包括选择性激光熔融(SLM)、电子束选区熔 化(EBSM)。

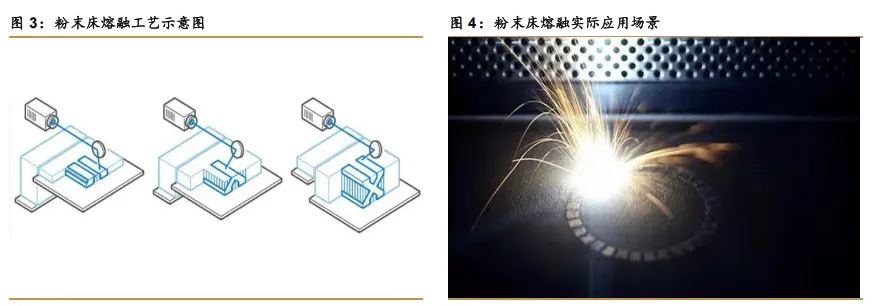

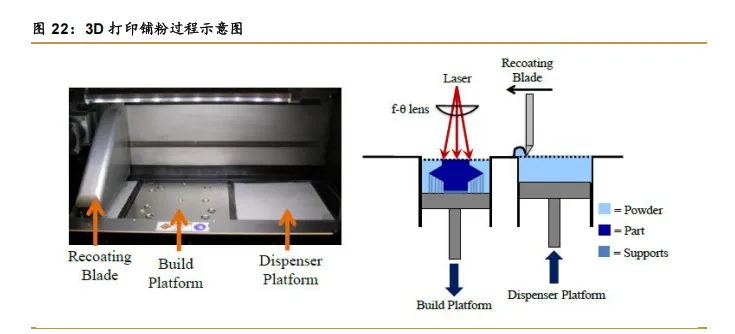

粉末床熔融(PBF):热能源选择性地熔化构建区域内的粉末颗粒(塑料、金属或陶瓷), 以逐层创建固体物体。3D 打印设备通过刀片、滚筒、擦拭器在打印床上铺满一层薄薄的粉 末材料,来自激光的能量融合粉末层上的特定点,然后沉积另一个粉末层并融合到前一层, 重复该过程,直至制造出整个物体,最终产品由未融合的粉末包裹和支撑。PBF 工艺主要包 括 SLM、SLS 两种技术。

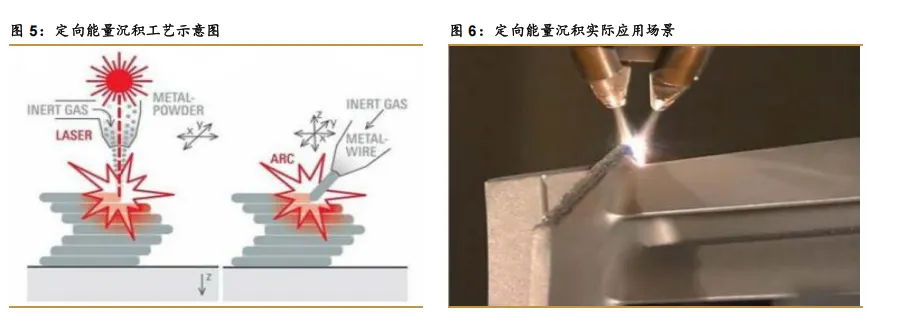

定向能量沉积(DED):指以激光、电弧或电子束为热源将粉末原料熔化,并逐层沉积 在基板或已成形件上的增材技术,该技术成形的不锈钢零件兼具高强度与较高韧性、塑性, 并在成形复杂结构件方面有着巨大优势,DED 工艺可同时沉积多种材料,实现功能梯度零件 制造。DED 加工周期短,与直接采用高性能材料相比,成本骤减。

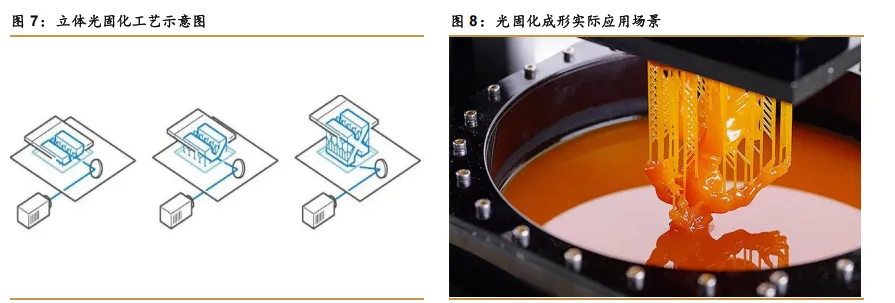

立体光固化(VPP):指将液态光聚合物置于容器中,通过光活化聚合选择性固化的工 艺。其利用紫外光或其他适用波长的光源,通过逐层固化液体光敏树脂,逐步构建三维对象。 在过程中,光源照射树脂,使其发生光固化反应,逐层叠加形成实体结构。该技术具有成型 速度快、加工精度高、成本低、灵活性高等特点,可实现具有复杂几何结构产品的设计与制 造。

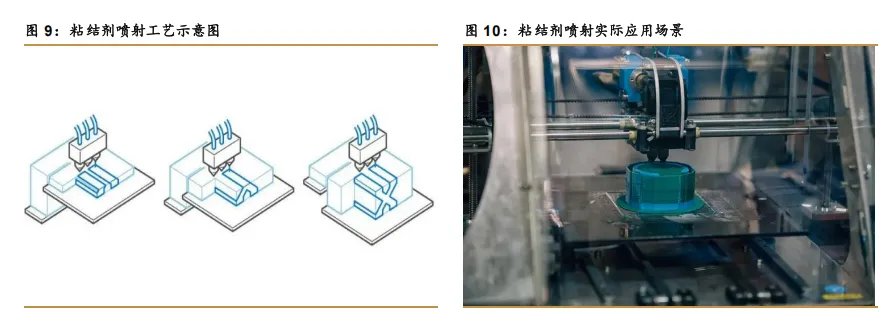

粘结剂喷射(BJT):粘接剂喷射打印技术,是一种基于粉末床的打印技术,其流程为 首先铺设一薄层粉末,然后将粘结剂喷在设定的成型区域,使粉末粘结,形成零件的一层截 面,再下降工作台打印新的一层,循环重复铺粉、喷射粘结剂的过程,层层叠加,最终获得 所需形状打印件。

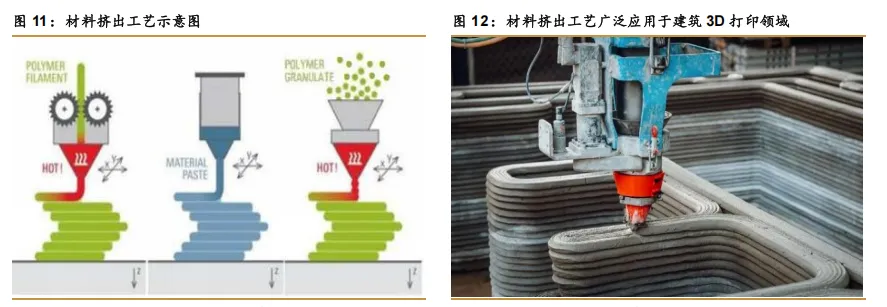

材料挤出(MEX):通过加热喷嘴或挤出机头来分配材料,铺好一层后,下降搭建平台, 或者向上移动挤压头,逐层打印。原材料通常是热塑性丝材,在挤压时熔化。利用该方法的 常见技术是熔融沉积(Fused Deposition Modelling)。由于具备使用普通热塑性材料进行构 建的能力,该类型的增材制造可用于制造生产部件、制造工具和功能原型。

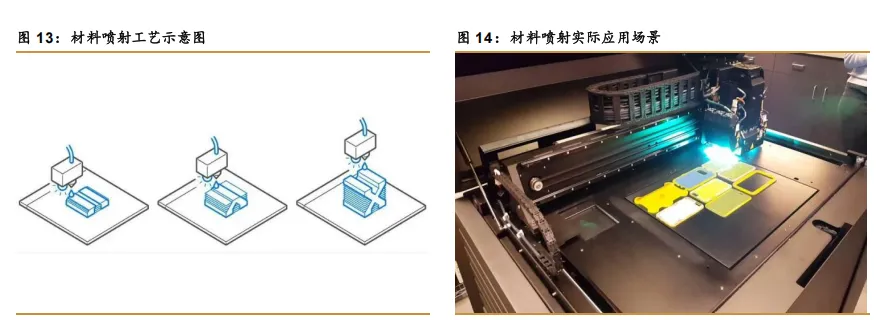

材料喷射(MJT):通过喷头将材料的微小液滴沉积到建筑平台或前一层材料上。材料 主要包括光敏聚合物或蜡类物质,在受到如紫外光照射时能够固化。材料喷射系统通常采用 多喷嘴喷头,可以提高建造速度并实现多种材料打印。这种技术可用于打印支撑材料、不同 的建筑材料,甚至渐变的材料组合。通过控制材料比例,可以在打印对象中实现不同颜色和 材料性质的组合。

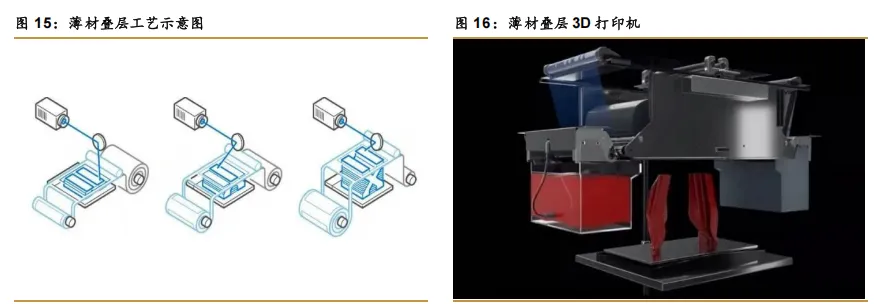

薄材叠层(SHL):通过粘合薄片材料形成零部件的工艺。采用薄而平坦的材料,如纸、 金属或塑料薄片,通过逐层叠加、切割或固化构建物体。该方法具有使用多种材料和相对经 济的优势,但表面光滑度和精度较低。

1.2 3D 打印未来发展方向

1.2.1“传统制造+增材制造”相辅相成,互为补充

3D 打印一体成型,满足定制化、轻量化需求。相较于传统减材制造,增材制造具备的 优势有:1)缩短新产品研发及实现周期;2)可成形结构复杂程度高;3)实现一体化、轻 量化设计;4)材料利用率较高;5)实现优良的力学性能。

3D 打印可作为传统制造的补充,但不是完全替代。从构件复杂度和制造成本方面考虑, 3D 打印相对于传统制造来说,在处理复杂形状的物体时具有一定优势,由于其“逐层成型” 的特点,构件复杂程度变化对于单位体积制造成本影响较小。但是相较于传统制造,3D 打 印零件尺寸精度、表面粗糙度较低,对于后处理(去除支撑结构、表面处理、热处理等步骤) 需求较高。

目前 3D 打印相较于传统制造存在以下限制:

生产速度和效率:目前增材制造的生产速度相对较慢,特别是在大规模生产时,传统制 造通常更为高效。传统制造方法如注塑成型、冲压等能够以较快的速度生产大批量产品。

成本:增材制造的成本仍然较高,包括设备成本、材料成本以及后处理等方面。在大规 模生产中,传统制造方式可能更经济,可以通过大规模的生产线和工艺流程降低单位产品的 制造成本。

质量和一致性:传统制造方式通常具有更成熟的质量控制体系,能够确保产品的一致性和 高质量。增材制造在实现一致性和质量方面仍然面临一些挑战,尤其是对于大规模生产而言。

材料选择和性能:虽然增材制造可以使用多种材料,但在某些特殊要求的领域,传统制 造可能提供更为成熟和多样的材料选择。一些特殊应用可能需要传统制造方式提供的特殊性 能和耐久性。

设计和工程复杂性:增材制造对设计和工程方面的要求更高,需要更深入的专业知识。 传统制造方式可能更容易实施,特别是对于大规模制造而言。

标准化和认证:传统制造方式通常有更完善的标准化和认证体系,能够确保产品符合特定 的质量和安全要求。增材制造需要更多的标准化工作以确保其在不同行业和应用中的可靠性。

1.2.2 提质降本增效,打开 3D 打印规模化生产新阶段

成本成为 3D 打印批量化生产掣肘,降本增效是必经之路。目前在大规模生产的情况下, 3D 打印成本仍然较高,主要受设备、材料、打印工艺、预处理、后处理等影响较大。DfAM (Design for Additive Manufacturing)通过优化设计最大程度发挥增材制造的优势,能够有 效解决大部分 3D 打印降本增效问题。

提高设备产能利用率,降低单位零件打印成本。以金属 3D 打印设备为例,根据 Wholers Associates 报告中成本模型,金属 3D 打印设备运行时间可达 7000 小时/年,投资回报期通 常为两年左右,一台中型设备每小时的打印成本约为 64 美元/小时,通常 3D 打印部件费时 较长,若一个零件需要打印时间为 100 小时,则打印成本为 6400 美元。同时制造多个部件, 能够明显降低单个部件打印成本。

DfAM 能够有效降低预处理及后处理成本。在金属 3D 打印过程中预处理和后处理成本 占比最高可达 40%,以打印成本为 64 美元/h 设备为例,考虑预处理和后处理成本后,100 小时制造的零件成本会从 6400 美元上升至 9000 美元以上。通过 DfAM 可在设计阶段最大 限度地减少预处理和后处理的时间,从而提高增材制造的经济效益。

3D 打印材料浪费率低,但仍存在降本空间。1)理论上 3D 打印材料利用率极高,然而 在打印过程中由于支持悬挑部分和固定零件需要使用支撑材料,导致实际材料浪费率超过 10%。2)3D 打印材料相较于普通原料更昂贵,部分粉末材料价格是原材料价格的 10 倍。 铝和钢的粉末材料价格约为 18-45 美元/kg,而其他合金如钴铬合金和钛合金粉末材料价格高 达 60-185 美元/kg。

降低零部件制造高度或增加铺粉层厚能够有效缩短铺粉时间,实现成本下降。以 PBF 工艺为例,铺粉是 3D 打印过程中铺设新一层粉末的步骤,通常铺粉时间为 4-15 秒。以一个 高度为 100 毫米、层厚为 50 微米的零件为例,如果每层铺粉时间为 8 秒,该零件将由 2000 层组成,总铺粉时间将达到 16000 秒(4.5 小时),对于打印成本为 64 美元/小时的设备,仅 铺粉时间成本就达 288 美元。在设计阶段通过减少零部件高度,可以有效减少铺粉次数,进 而降低打印成本。

2 行业进入高速发展期,下游应用持续拓展

2.1 全球各国高度重视 3D 打印行业发展

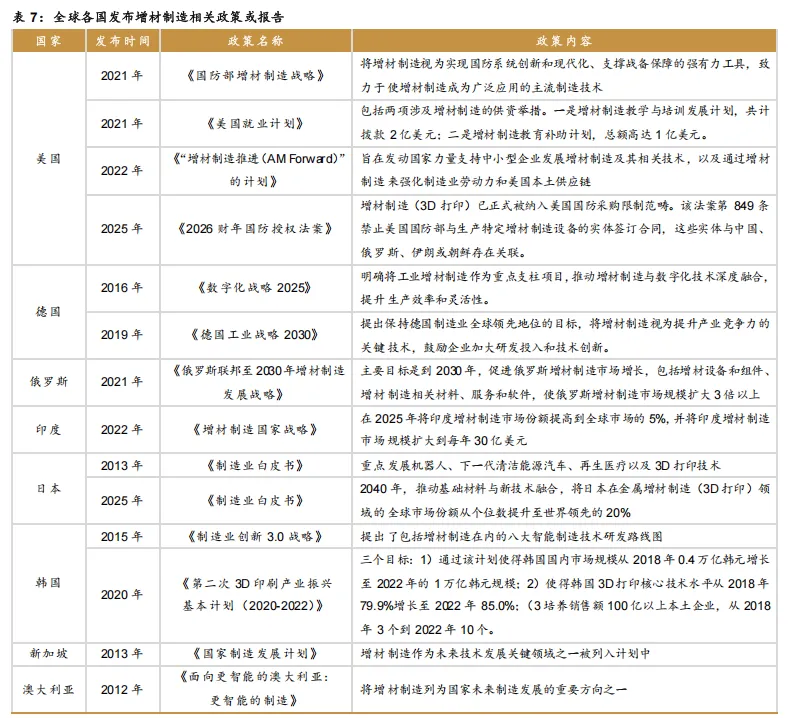

全球增材制造产业呈现以欧美发达国家为主导,亚洲国家奋起直追的发展态势。美国已 率先将增材制造产业提升为国家战略发展的重要领域,引领技术创新和产业化潮流。欧盟及 成员国注重金属增材制造技术发展,产业进步和技术应用处于全球领先地位。俄罗斯凭借在 激光领域的技术优势,积极推动激光增材制造技术的研究和应用。日本全力振兴增材制造产 业,借此重塑制造业国际竞争力。我国政府高度重视增材制造,关键技术不断突破,产业规 模迅速扩大,发展潜力巨大。

世界各国重视 3D 打印行业发展,陆续发布鼓励性政策。各国陆续将 3D 打印技术作为 未来制造业的关键发展方向,并相继发布鼓励性政策,将增材制造纳入国家科技战略规划。 美国、英国、德国、韩国、澳大利亚等主要国家通过技术发展路线图,明确将增材制造视为 重要的技术突破方向,并制定相应扶持政策。

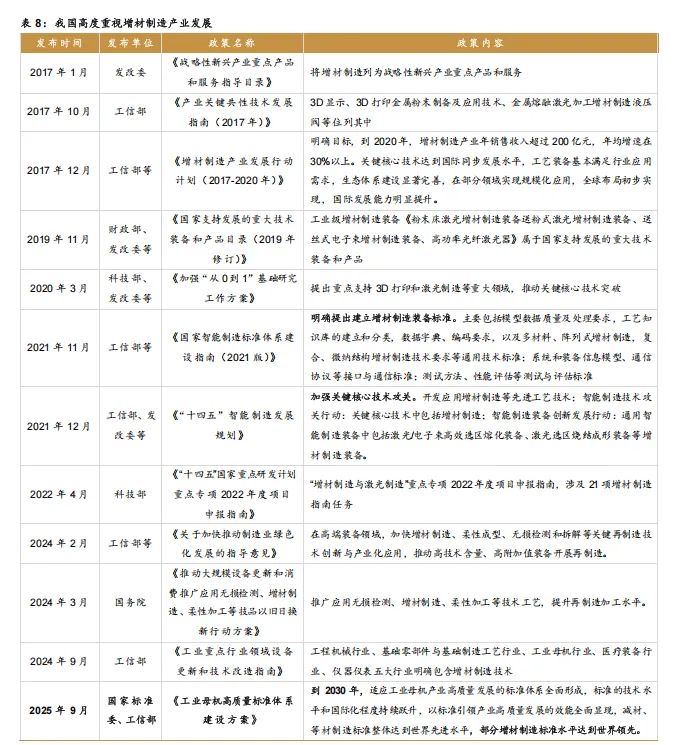

国家性政策指引推进我国增材制造产业快速发展。《国家智能制造标准体系建设指南 (2021 版)》明确提出建立增材制造装备标准。《“十四五”智能制造发展规划》提出加强关 键核心技术攻关。2025 年 9 月,国家标准委与工业和信息化部联合印发《工业母机高质量 标准体系建设方案》,为我国工业母机产业高质量发展锚定方向,明确将“部分增材制造标 准水平达到世界领先”列为 2030 年目标,标志着增材制造作为先进制造的核心赛道,将迎 来标准体系的全方位赋能。

2.2 3D 打印行业进入产业快速发展期

3D 打印产业主要由 3D打印设备、3D 打印材料和 3D 打印服务三大细分行业构成。3D 打印产业链上游涵盖三维扫描设备、三维软件、增材制造原材料类及 3D 打印设备零部件制 造等企业。中游以 3D 打印设备生产厂商为主,大多同时提供打印服务业务及原材料供应, 在整个产业链中占据主导地位。下游主要为 3D 打印服务对象,已覆盖航天航空、汽车工业、 船舶制造、能源动力、轨道交通、电子工业、模具制造、医疗健康、文化创意、建筑等各领 域。

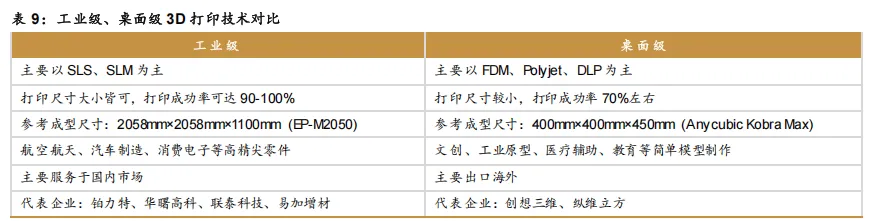

3D 打印设备可分为工业级和桌面级(Wohlers Associates将工业级打印机认定为售价 5,000 美元以上的打印设备)。工业级设备倾向于大规模和高性能的增材制造,具备高精度、 大尺寸、高强度和高效率等特点,可广泛运用于传统产业转型升级和战略性新兴产业发展, 随着增材制造产业化的不断推进,工业级增材制造设备发展势头良好,行业内设备制造商纷 纷加速增材制造产业布局,未来工业级增材制造设备的市场规模有望进一步扩张。

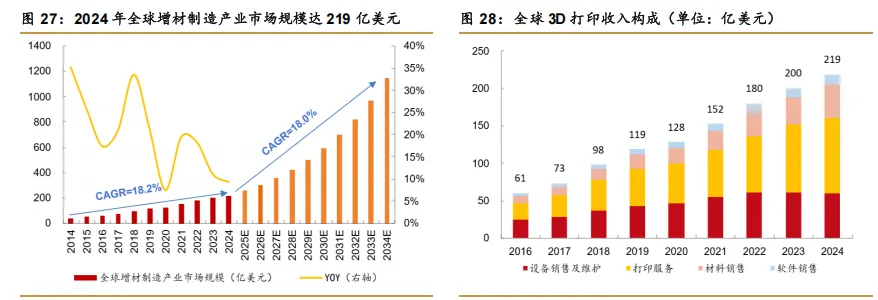

全球 3D打印行业进入产业化快速发展期。根据 Wohlers Associates,2006 年,全球增 材制造行业产值不足 10 亿美元,2024 年全球增材制造市场规模达到 219 亿美元,同比增长 9.3%,2014-2024 年 CAGR 为 18.2%。Wohlers Associates 预测,2034 年全球增材制造行 业市场规模将达到 1145 亿美元,2024-2034 年 CAGR 为 18.0%。

3D 打印产业可细分为设备销售及维护、打印服务、材料销售、软件销售四大类别。

1)设备销售及维护:涵盖桌面级与工业级 3D 打印机的销售,以及相关设备的维护合同、 升级服务和培训支持。2024 年全球 3D 打印设备销售及维护市场规模为 60 亿美元,占比为 27%。

2)打印服务:占据市场份额最大,主要包括合同制造商和专业打印服务商提供的服务。 2024 年全球 3D 打印服务市场规模为 101 亿美元,占比达到 47%。

3)材料销售:包括聚合物、金属、陶瓷、混凝土等多种形态的材料(如线材、粉末、 丝材、树脂等)。2024 年全球 3D 打印材料市场规模为 44 亿美元,占比为 20%。

4)软件销售:涵盖未与打印机捆绑销售的独立软件,包括 3D 打印专用设计、仿真模拟、 打印准备、过程监控等软件。2024 年全球 3D 打印软件市场规模为 14 亿美元,占比为 6%。