本报告围绕全球及中国船舶制造行业展开深度解析,行业属于强周期、国际化重工领域,景气度绑定全球贸易、船队更新、低碳环保政策,当前行业处于量价齐升的高景气周期,中国凭借全产业链优势稳居全球龙头地位,业绩持续加速释放,同时也存在多重潜在风险。

一、全球造船市场:高景气延续,供需格局偏紧

订单与船价维持高位

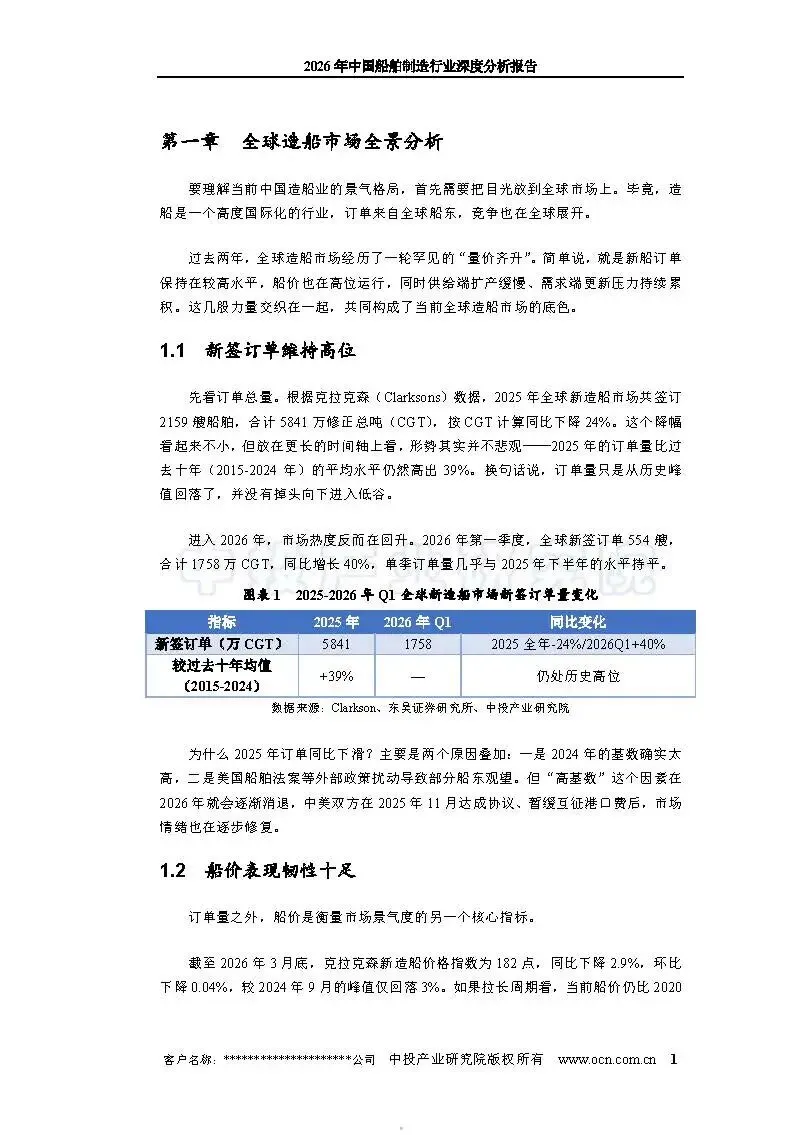

2025 年全球新船订单 5841 万 CGT,较近十年均值高出 39%;2026 年 Q1 订单 1758 万 CGT,同比大增 40%。截至 2026 年 3 月,新造船价格指数 182 点,较 2020 年低点上涨 47%,二手船价同步走高,印证运力供需紧张,对新船订单形成有力支撑。

船型结构发生切换

市场主力由集装箱船、LNG 船转为油轮,2026 年 Q1 油轮订单同比暴涨 246%,LNG 船增速达 547%,集装箱船订单小幅下滑。油轮需求爆发源于合规运力短缺、能源格局变化、船队老龄化及产能挤占等因素。

供给收缩、需求刚性强劲

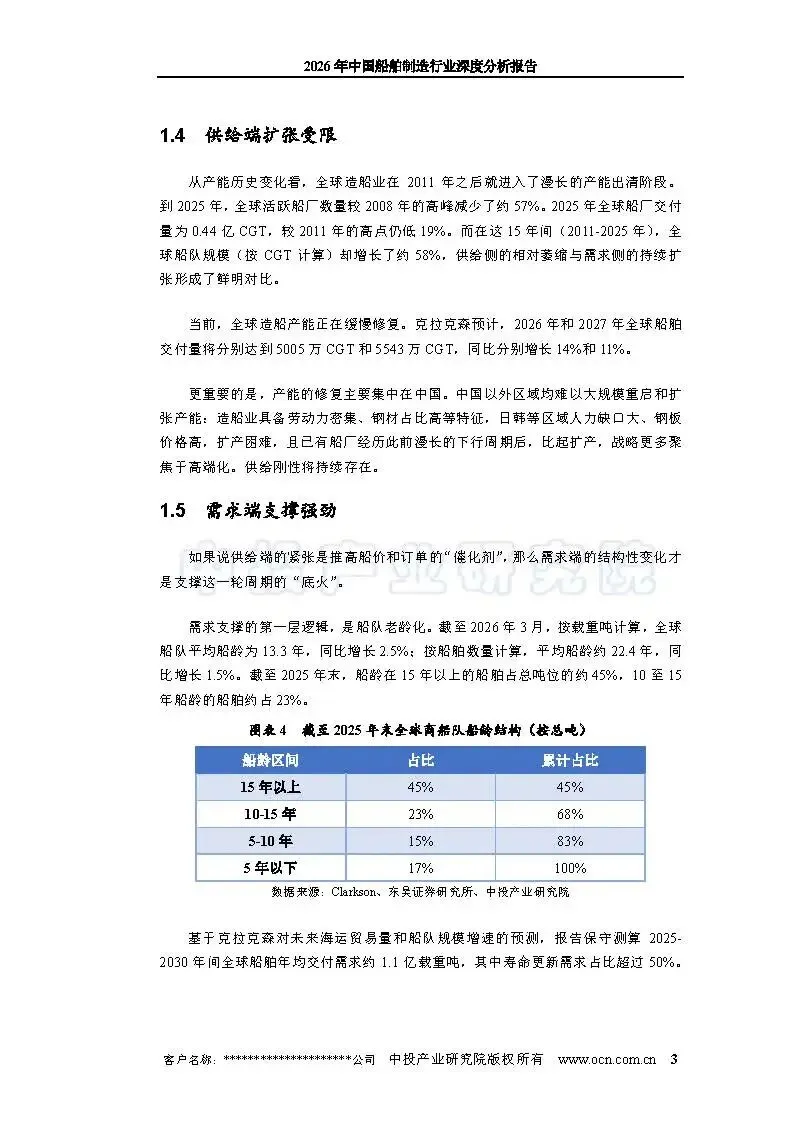

全球造船产能长期出清,活跃船厂数量、交付量较历史高点大幅下降,日韩等地区难以大规模扩产,供给刚性显著。需求端一方面全球船队老龄化严重,15 年以上船舶占比 45%,更新需求庞大;另一方面国际海事组织低碳减排政策倒逼老旧船舶加速替换,2025 年新能源船舶新单占比达 46%。

二、中国造船实力:全球份额领跑,三大指标持续领先

市场占比稳居第一且持续提升

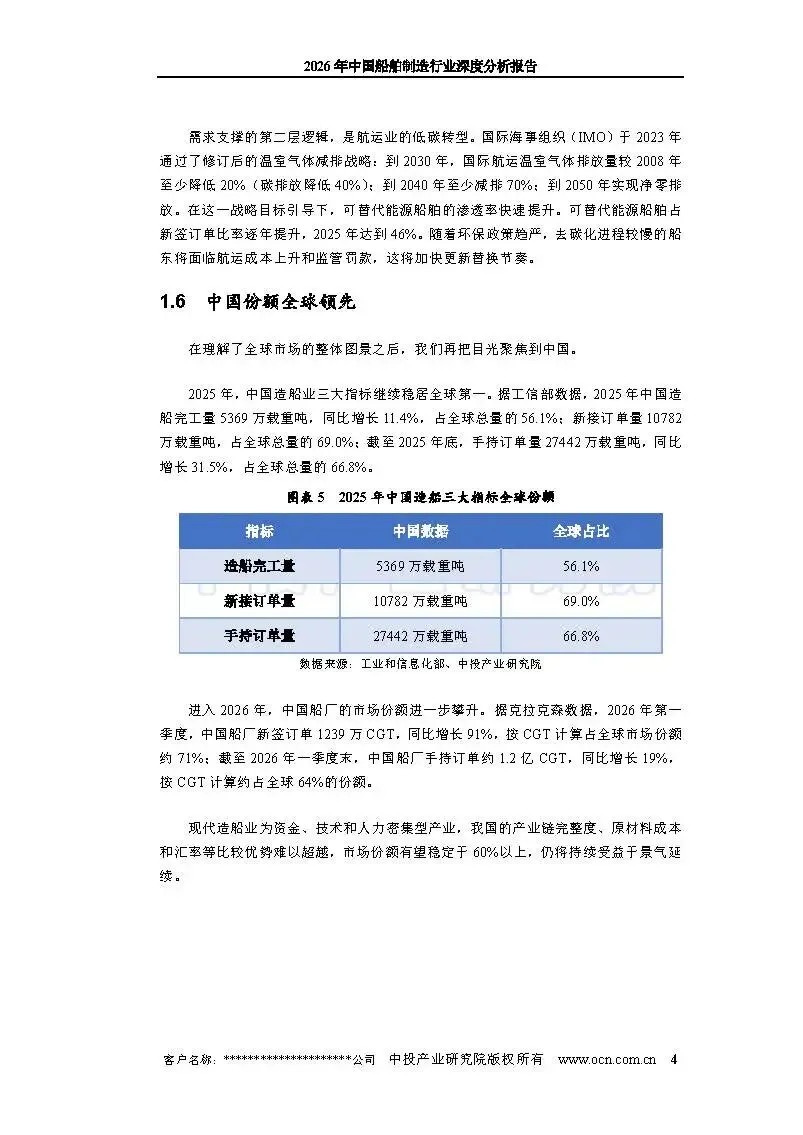

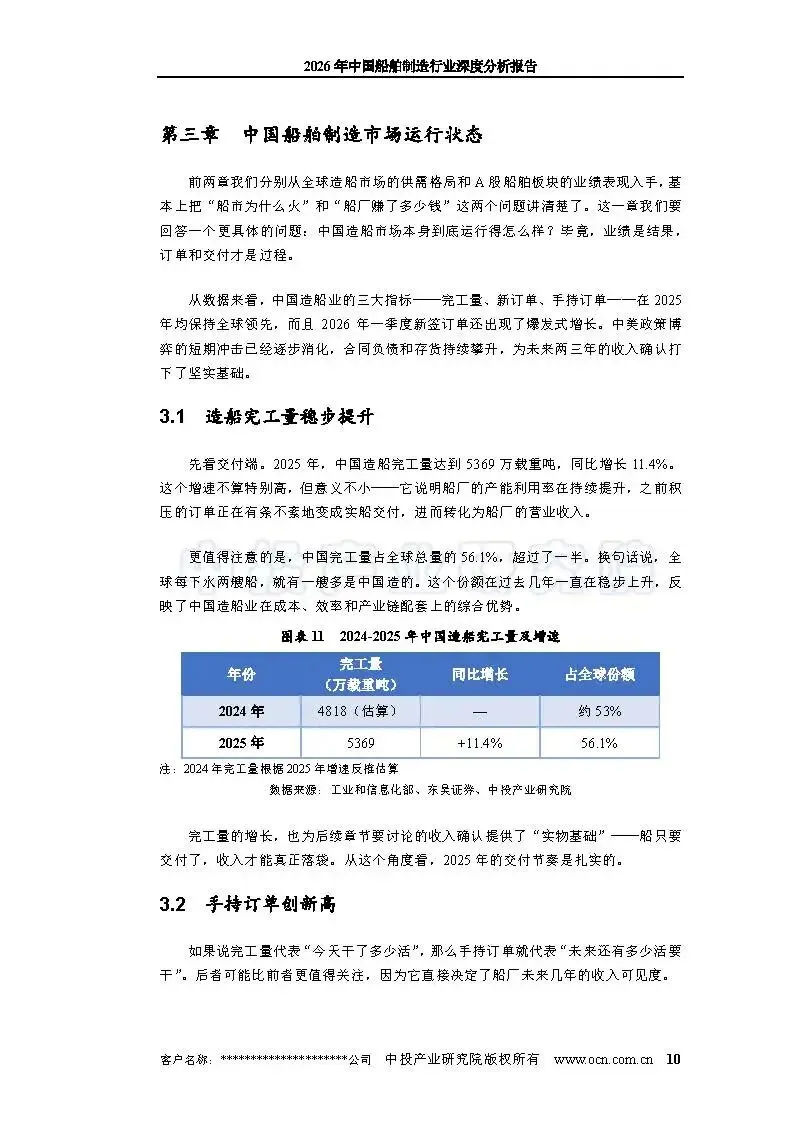

2025 年中国造船完工量、新接订单、手持订单三大指标全球占比分别达 56.1%、69.0%、66.8%;2026 年 Q1 新签订单全球份额进一步升至 71%,龙头优势不断强化。依托完整产业链、成本与交付效率优势,份额有望长期维持 60% 以上。

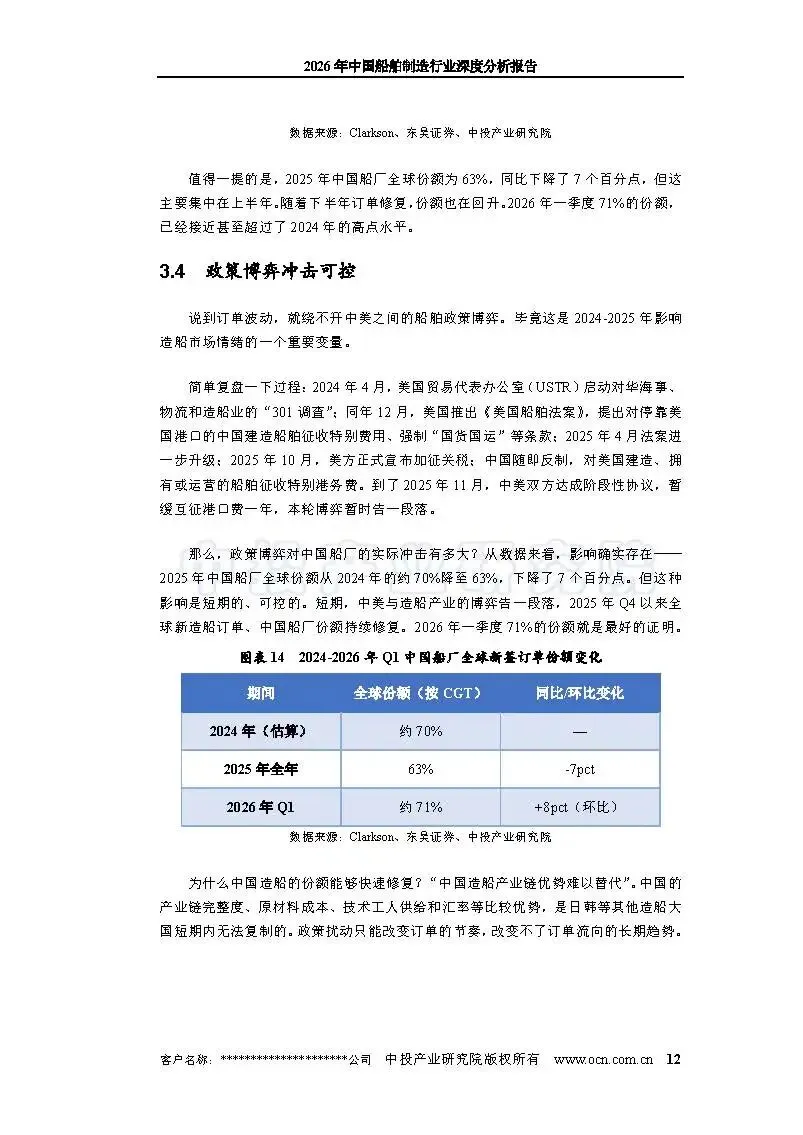

订单走势:短期波动后快速修复

受美国船舶法案等政策扰动,2025 年国内新签订单同比下滑,但订单基数仍处历史高位;2025 年 11 月中美暂缓互征港口费,外部冲击逐步消化,2026 年 Q1 国内新单同比大增 91%,市场回暖明显。

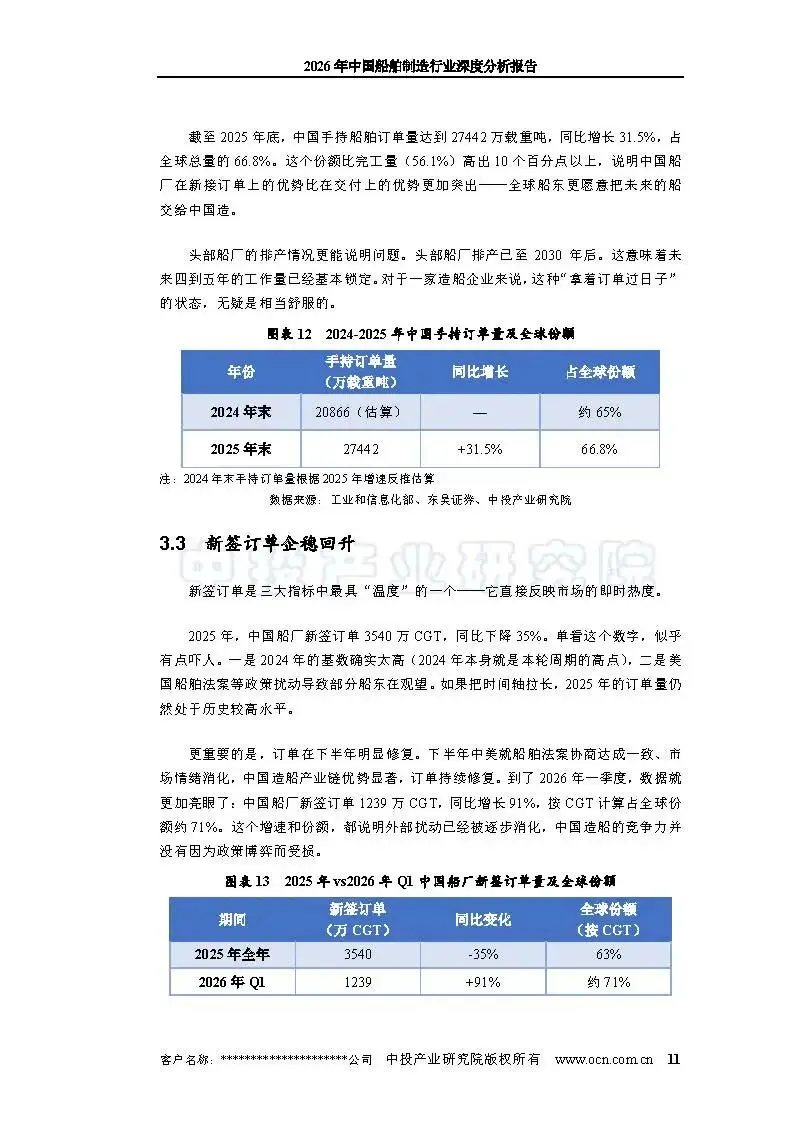

在手订单充足,经营确定性强

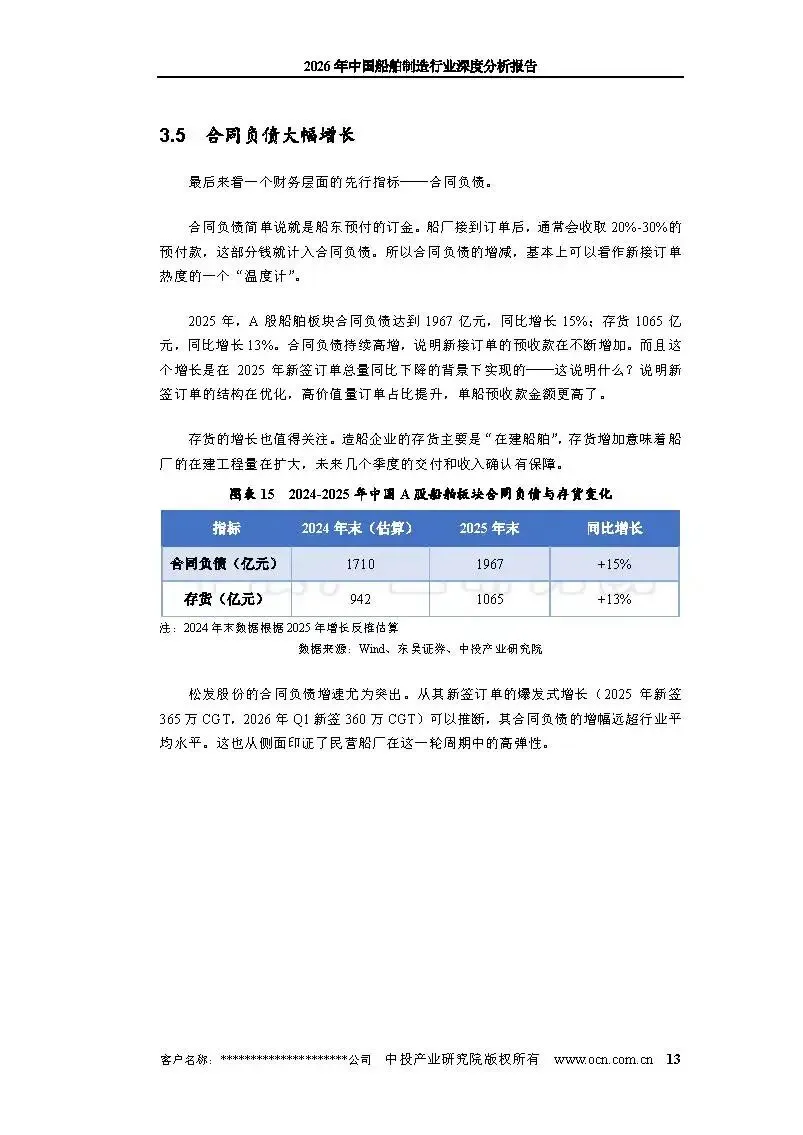

2025 年末国内手持订单 27442 万载重吨,同比增长 31.5%,头部船厂排产已至 2030 年后。板块合同负债、存货同步增长,在建工程与预收款项充足,为未来数年营收、利润提供坚实保障。

三、A 股船舶板块:业绩加速爆发,盈利能力大幅修复

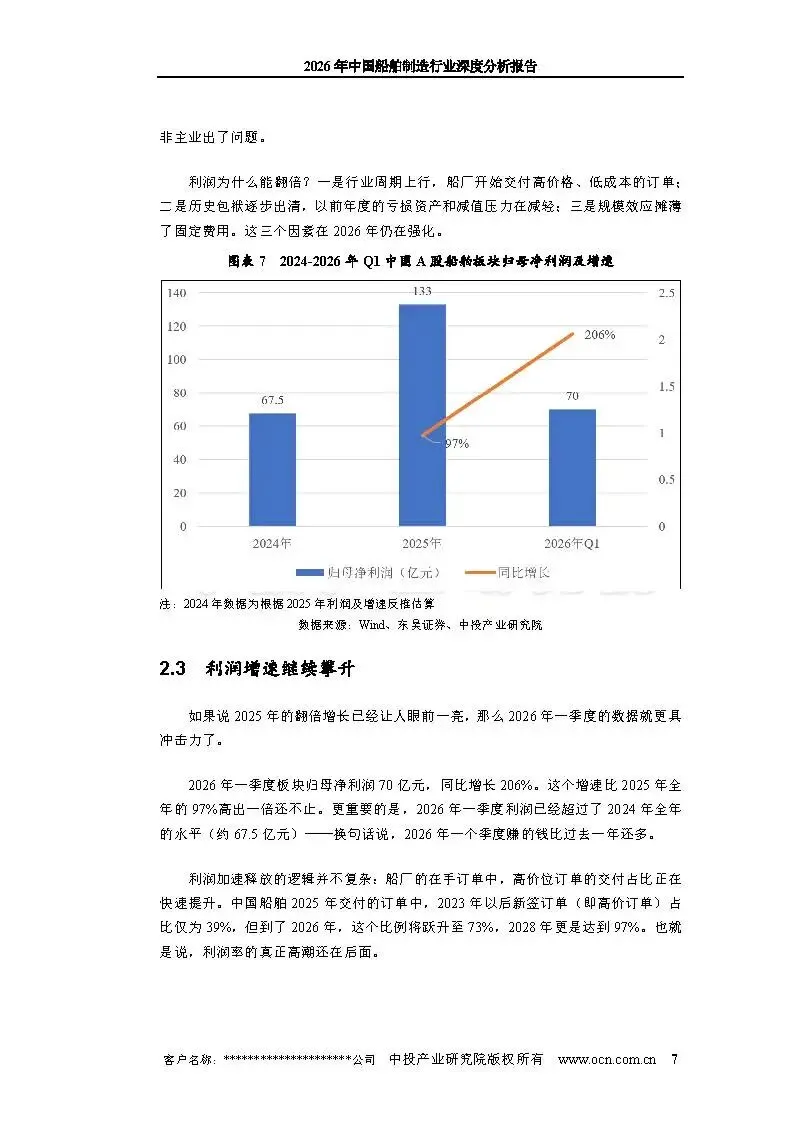

营收与利润高增,弹性凸显

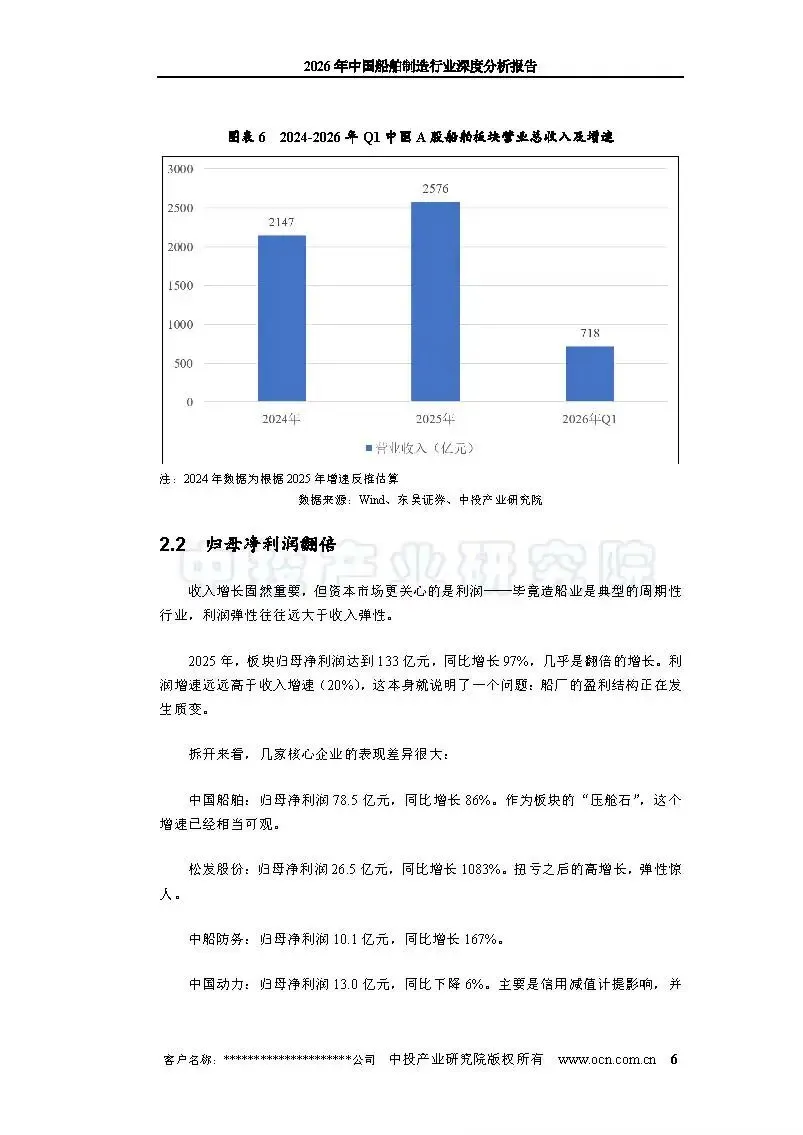

2025 年板块营收 2576 亿元(同比 + 20%),归母净利润 133 亿元(同比 + 97%);2026 年 Q1 业绩再度跃升,单季净利润 70 亿元(同比 + 206%),已超过 2024 年全年利润,高价订单交付成为核心驱动力。

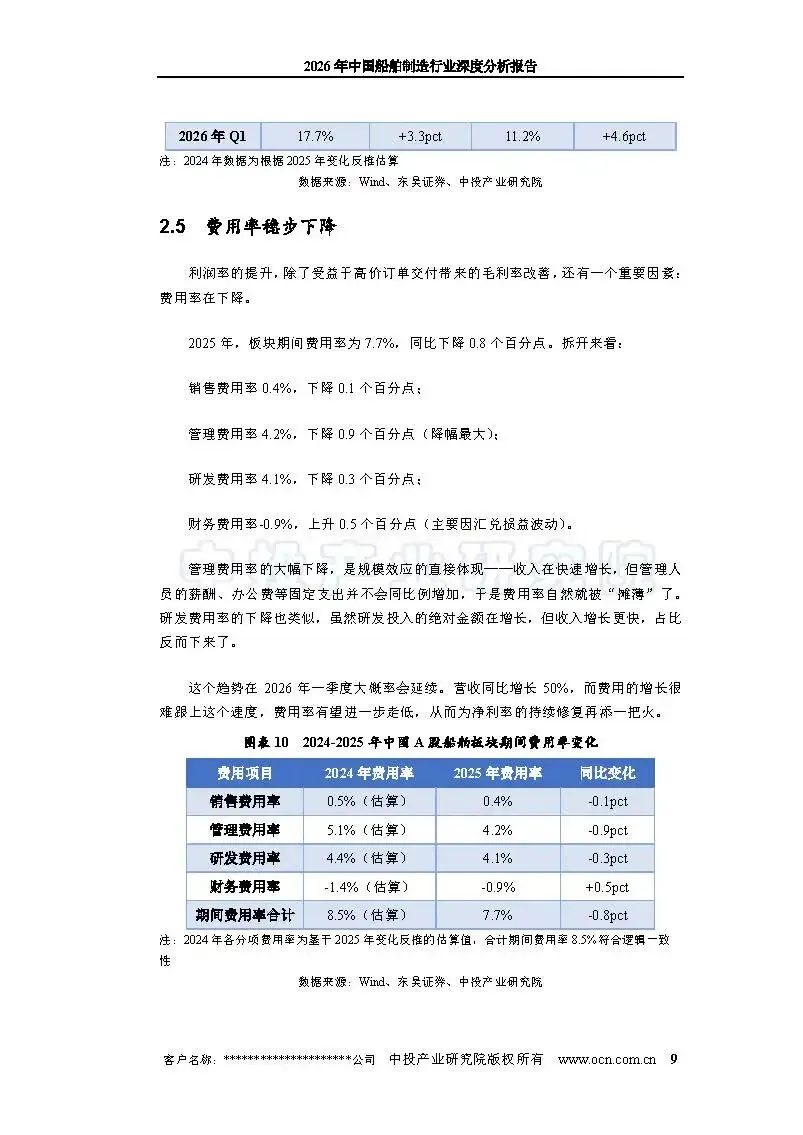

盈利指标全面改善

2026 年 Q1 板块毛利率升至 17.7%、净利率达 11.2%,同比分别提升 3.3、4.6 个百分点。同时规模效应带动费用率稳步下降,仅财务费用受汇兑影响略有抬升,盈利结构持续优化。

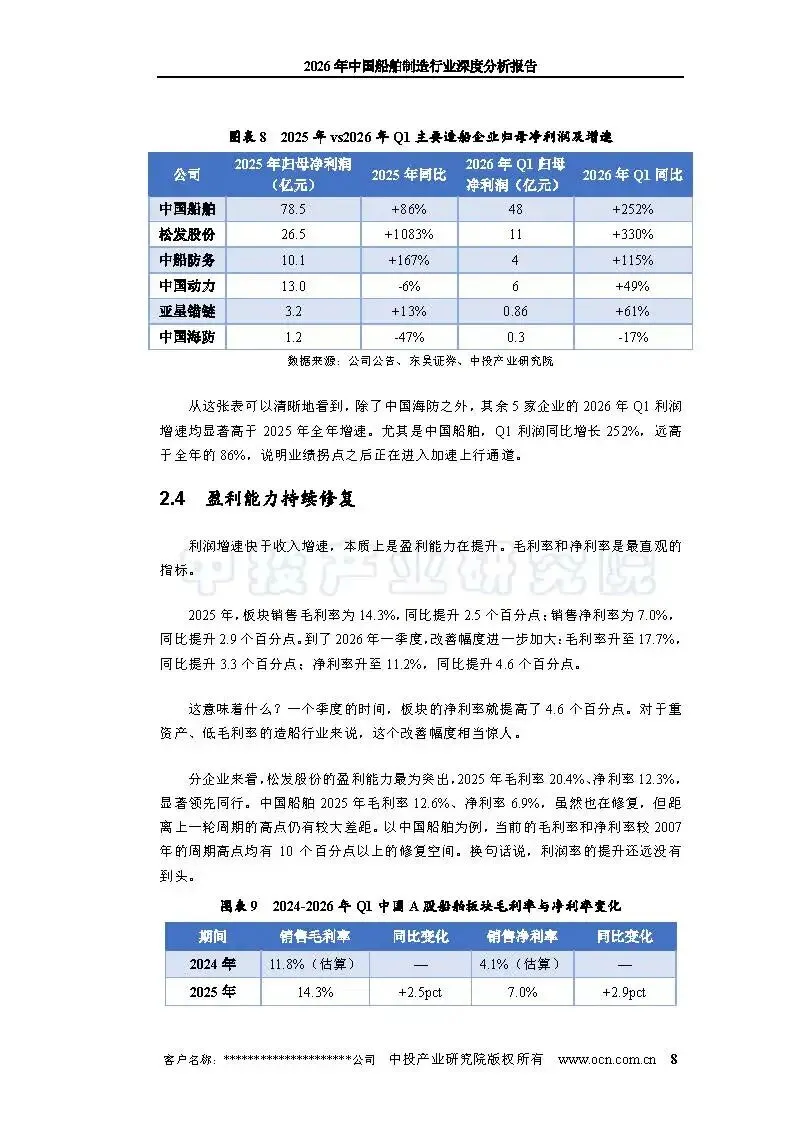

企业分化明显

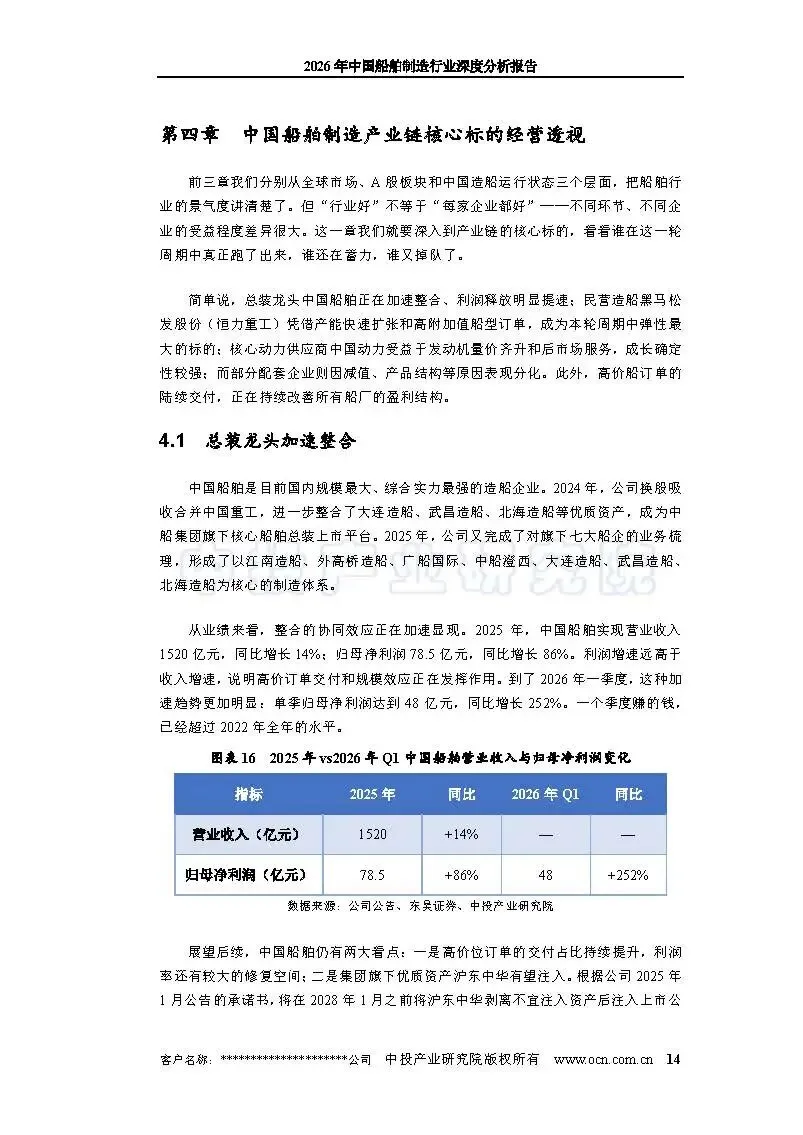

总装龙头:中国船舶 2026 年 Q1 利润同比 + 252%,资产整合协同效应显现;

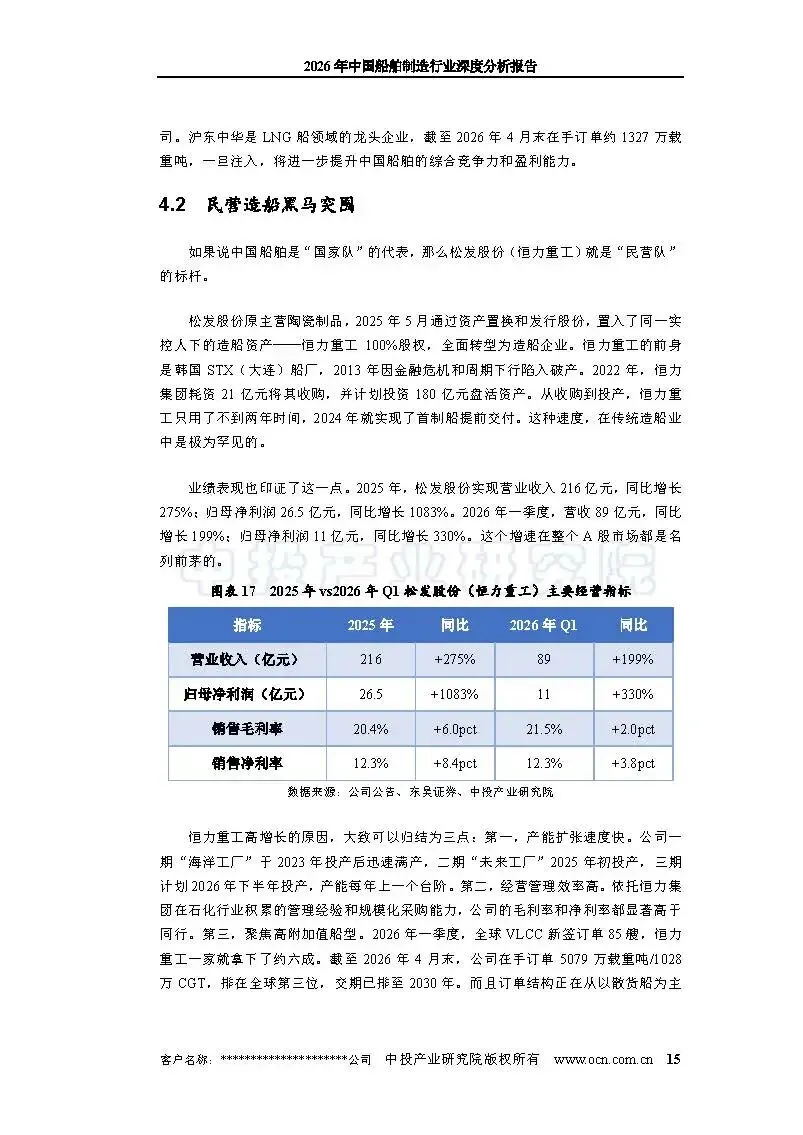

民营造船黑马:松发股份(恒力重工)转型后增速领跑,2025 年净利润同比增长 1083%,拿下全球六成 VLCC 订单;

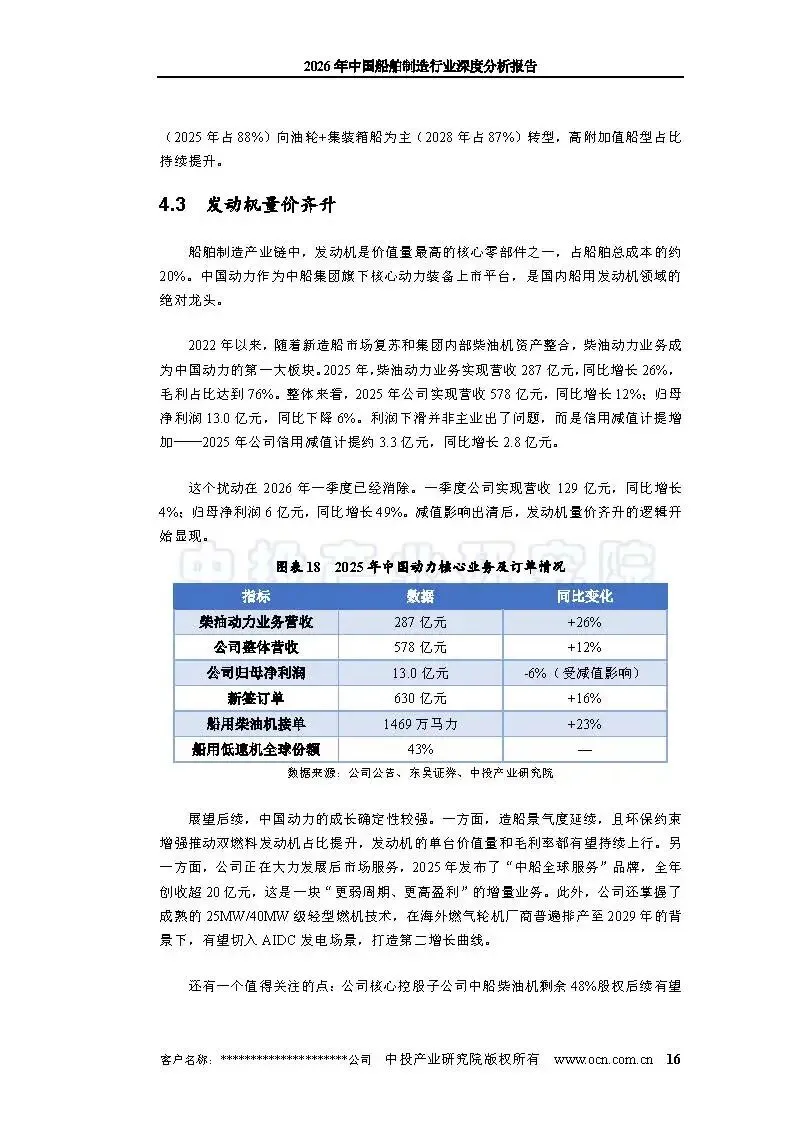

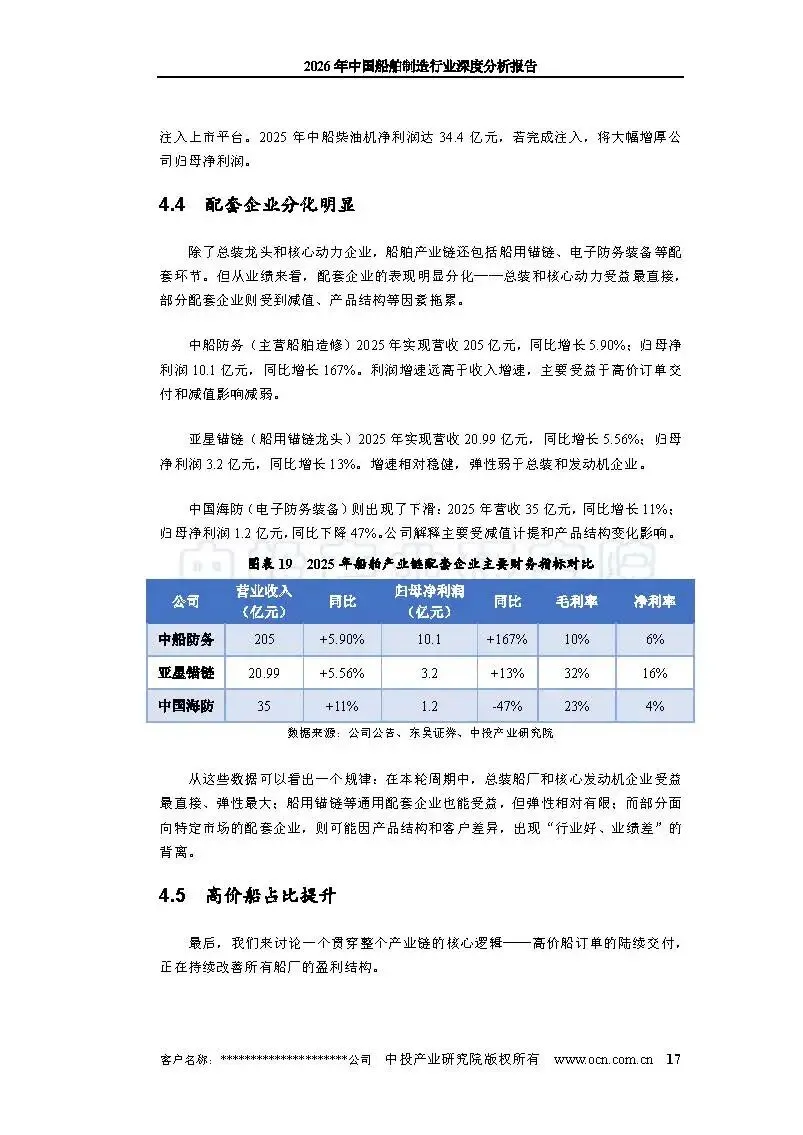

核心配套:中国动力发动机业务量价齐升,减值扰动消除后业绩回暖;亚星锚链增长稳健;中国海防受减值、产品结构影响业绩下滑。

四、核心盈利逻辑:高价船交付 + 成本剪刀差,利润空间持续打开

高价订单进入集中交付期

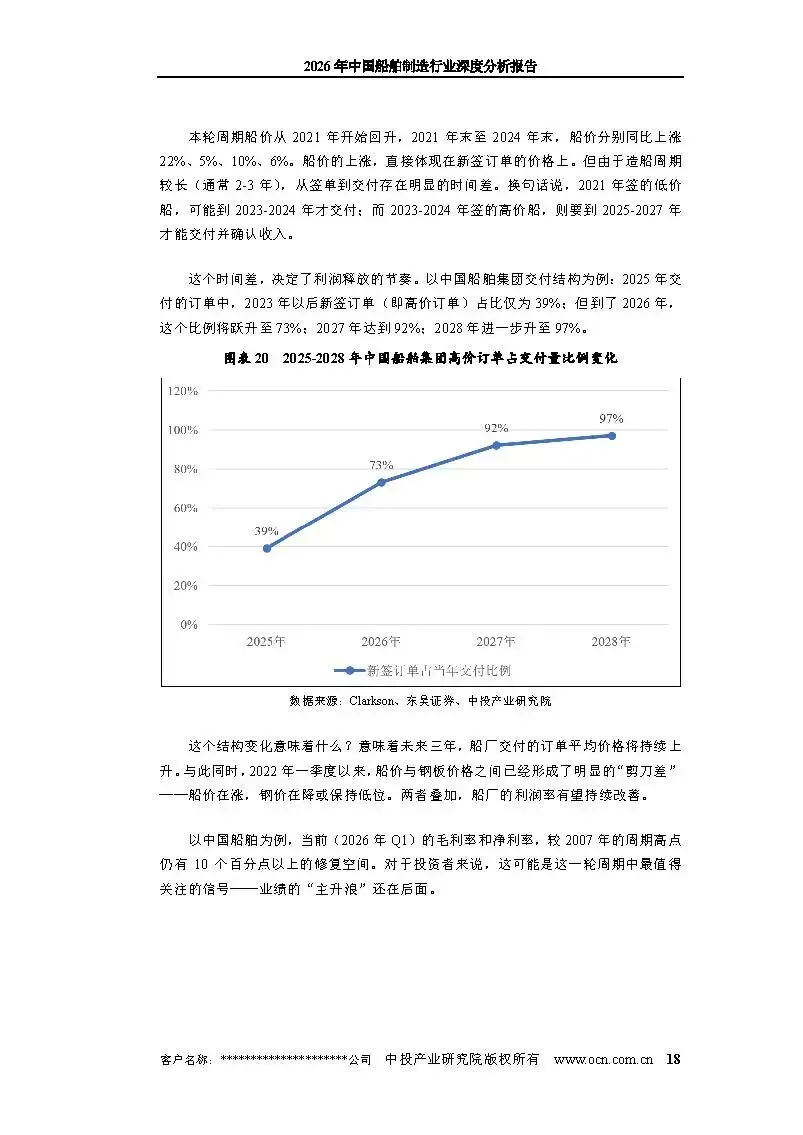

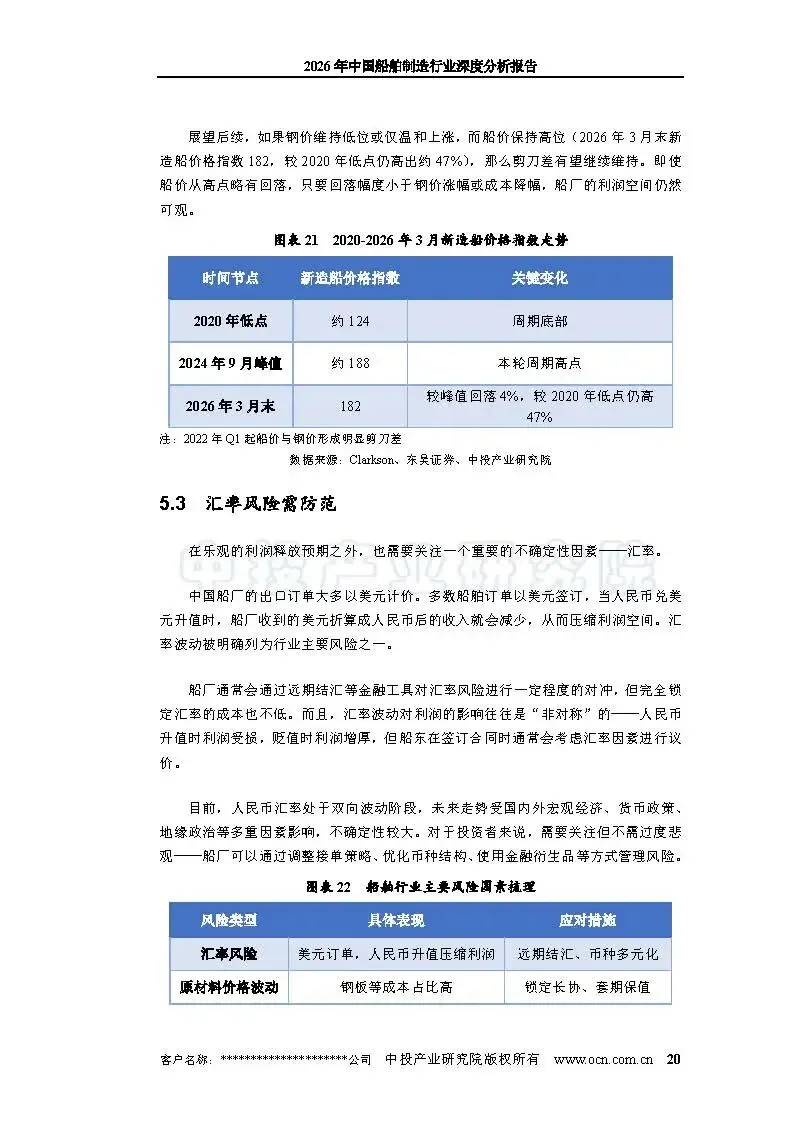

造船周期长达 2-3 年,高价订单逐步落地兑现收益:中国船舶集团高价船(2023 年后签订)交付占比 2025 年为 39%,2026 年升至 73%,2028 年将达 97%,未来三年船价持续上行,行业利润率修复空间巨大。

成本端形成利好剪刀差

2022 年起船价走高、钢材等原材料价格低位运行,叠加规模效应摊薄固定成本,进一步增厚船厂利润。目前行业头部企业盈利水平距离历史高点仍有超 10 个百分点的修复空间,业绩上升周期尚未结束。

五、行业风险与未来展望

(一)主要风险

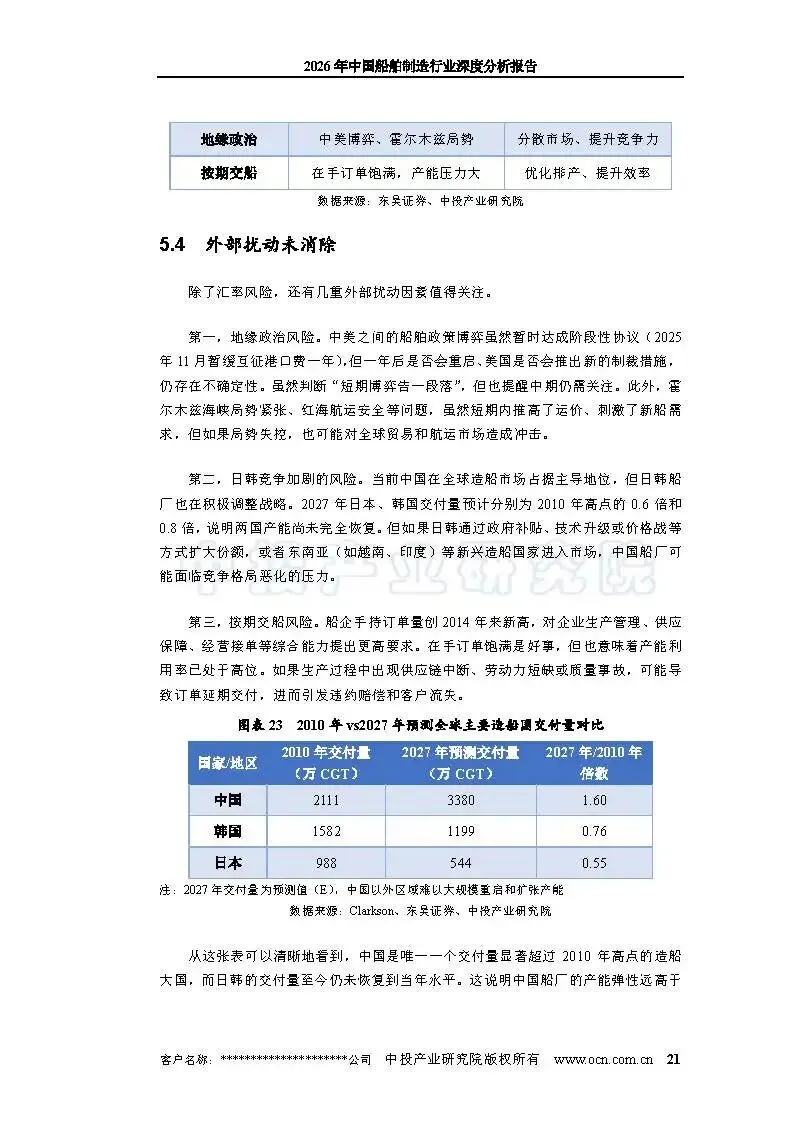

汇率风险:船舶订单多以美元计价,人民币升值会压缩企业利润;

地缘政治风险:中美船舶相关政策博弈仅短期暂缓,中长期仍存不确定性,红海、霍尔木兹海峡局势也会扰动全球航运;

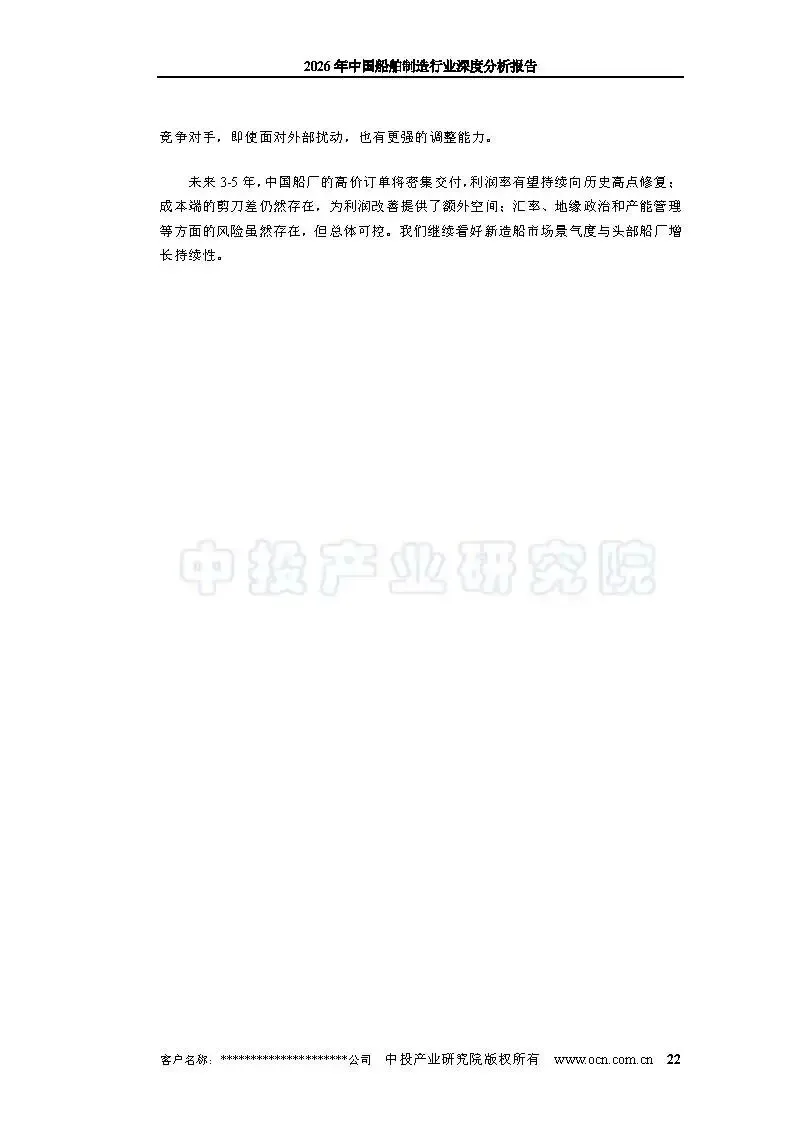

竞争与交付风险:日韩船厂发力高端市场,东南亚新兴造船势力入局带来竞争压力;行业产能高位运行,在手订单饱满,存在延期交付、违约赔偿风险;

原材料价格波动:钢材涨价将直接推高造船成本。

(二)整体展望

未来 3-5 年,全球船舶行业高景气度具备持续性,中国造船业凭借不可替代的产业链、产能与成本优势,龙头地位稳固。随着高价订单持续交付、成本剪刀差延续,行业利润将继续释放,业绩 “主升浪” 仍在后方。各类风险整体可控,长期看好国内头部船企、船用动力及优质民营造船企业的成长潜力。