01 需求稳步提升

有机硅下游应用广泛

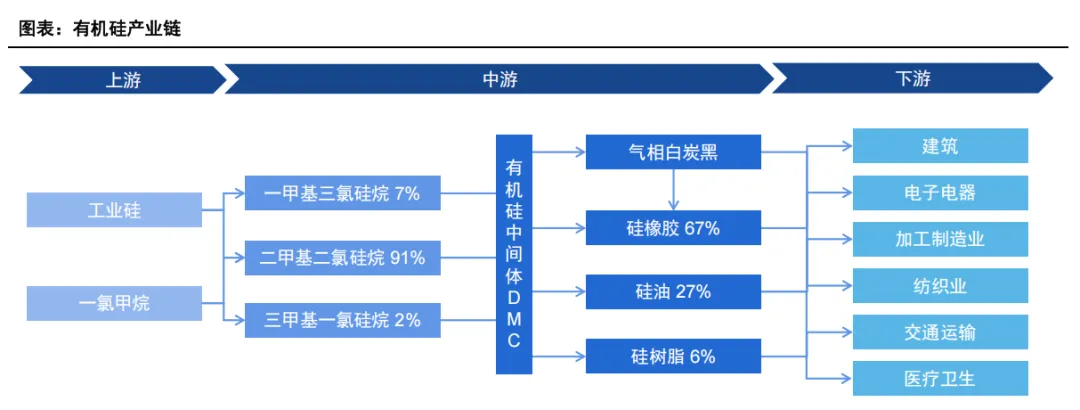

● 有机硅是由碳、氢、氧和硅元素组成的有机化合物,具有化学稳定性好、耐候性强、机械强度高以及绝缘性 能优良等特点。作为一类形态多样、品种繁多的高性能化工新材料,这些特性及优势使其在建筑材料、电子 电气、通信和半导体、日化纺织以及新能源等多个领域均有着广泛的应用。

有机硅产品性能优异

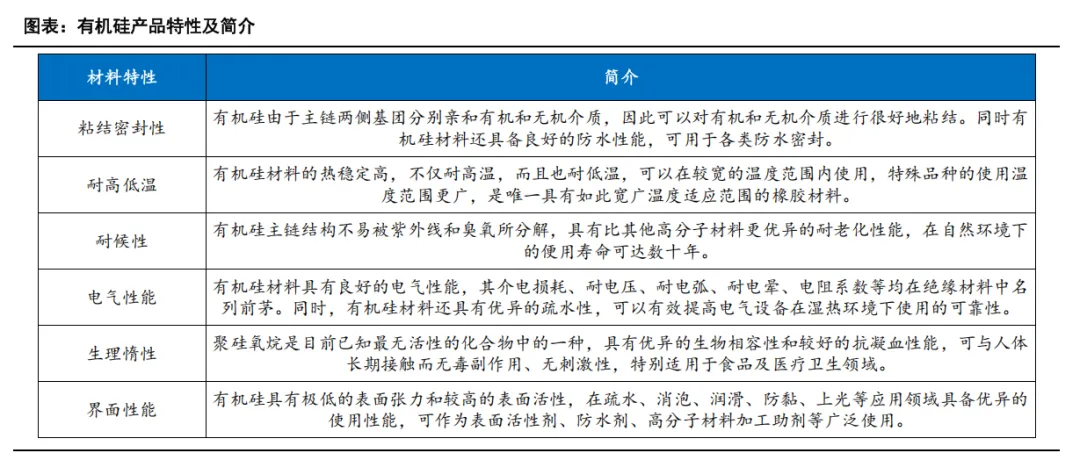

● 有机硅具有优异的耐高低温性能、耐候性、电气绝缘性、生理惰性以及低表面张力等特性,被广泛应用于电 子、电器、建筑、纺织、医药、日化等众多领域。

电子电器、建筑是下游重要应用领域

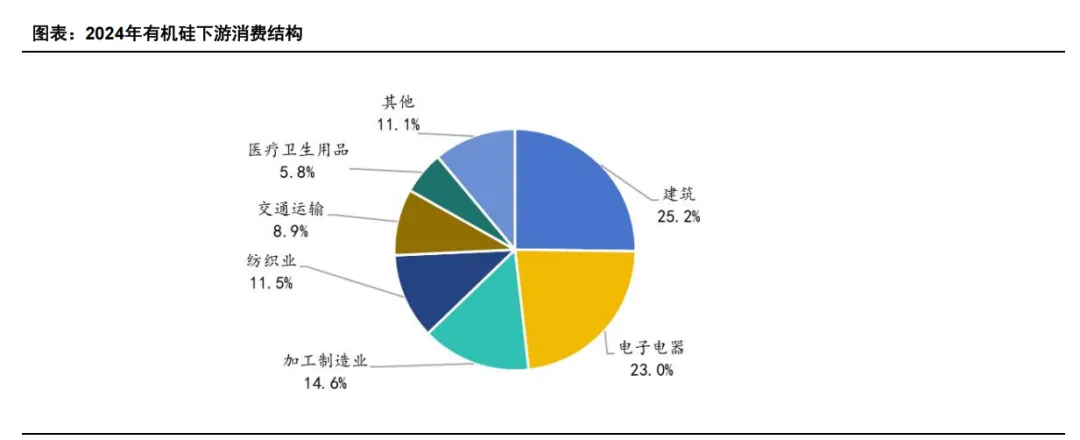

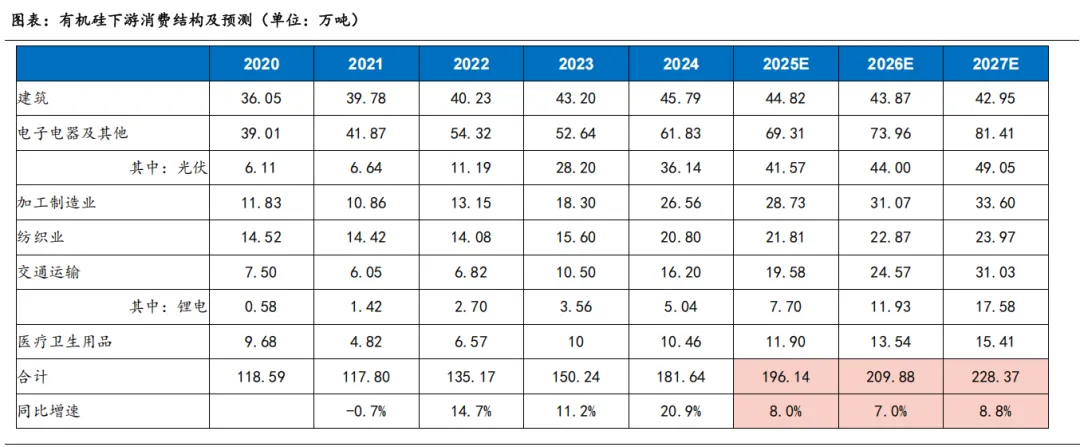

● 据百川盈孚,2024年有机硅下游消费结构中,建筑领域消费占比最高、为25.2%;电子电器领域消费紧随其 后、为23.0%;加工制造、纺织等领域消费占比也分别达14.6%、11.5%。

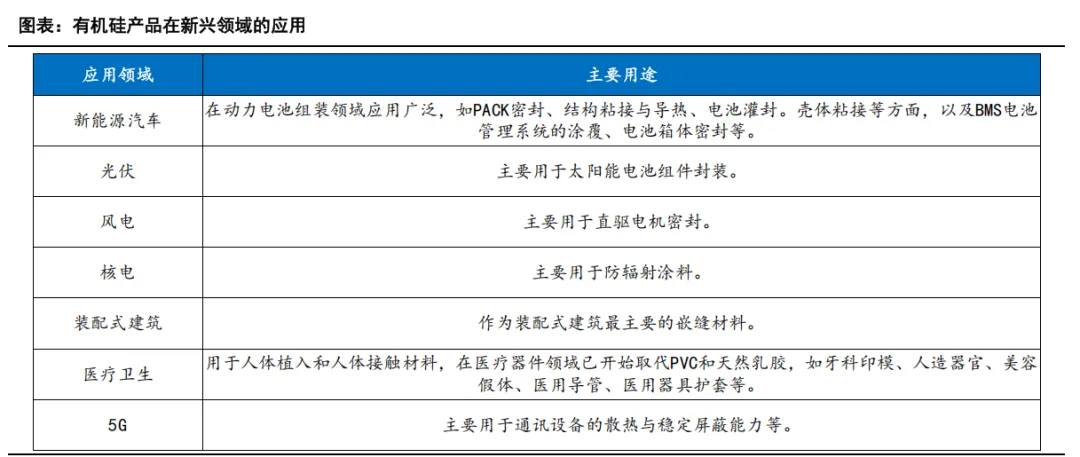

有机硅在新兴领域应用广泛

● 有机硅应用向新能源汽车、光伏、风电、核电、装配式建筑、医疗、3D打印、5G等新兴领域渗透,未来需 求有望进一步增长。

预计有机硅下游需求稳步提升

电子电器:光伏用胶持续注入增长动力

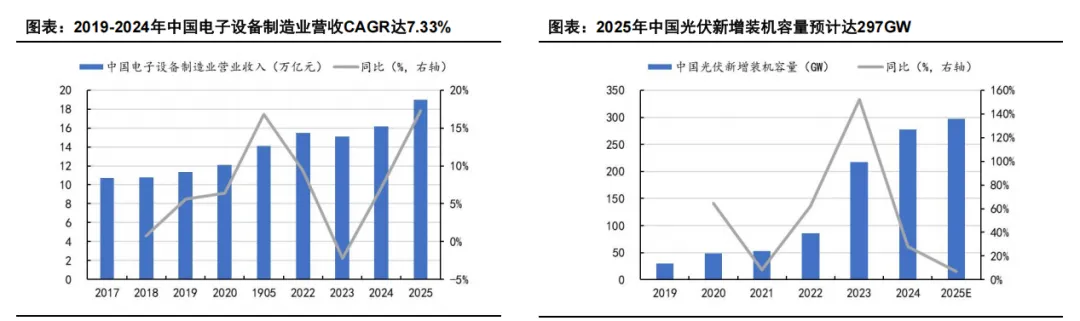

● 据工信部、商务部数据,2024年我国规模以上电子信息制造业增加值同比增长11.8%。国产高性能电子电池 胶粘剂进口替代效应显著,加之数字经济蓬勃发展,消费品“以旧换新”、低空经济等国家“一揽子”增量政策 的持续推动将催生粘合剂旺盛需求。

● 光伏硅胶主要用于粘接、密封层压好的玻璃光伏组件,粘接边框与玻璃、接线盒与背板,逆变器等,起到密 封和连接作用。根据SMM/国家能源局数据,1GW光伏装机量将消耗1200-1500吨有机硅胶。随着近年来国 内光伏新增装机量的快速增长,光伏用有机硅胶的量也同步实现快速增长,为有机硅下游持续注入增长动力。

交通运输:新能源用胶渗透率有望提升

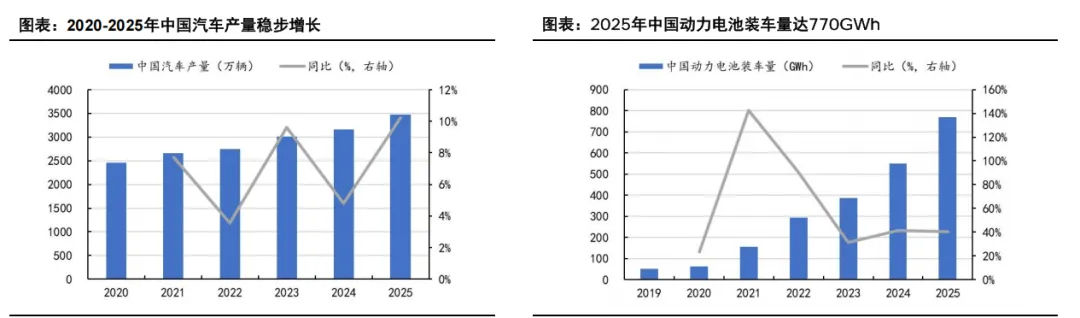

● 有机硅在三电(电池、电控、电驱)、车身(主要包括内饰和外饰)、底盘(主要为轮胎)以及充电设备等 多个领域都可作为关键材料,发挥密封、润滑、绝缘、轻量化等功能。

● 新能源汽车动力电池组装用胶可用于PACK密封、结构导热、结构粘接、BMS防护、电芯粘接、电池灌封、 螺纹锁固、壳体粘接等领域。据中国胶粘剂和胶粘带工业协会公众号,新能源汽车动力电池组装单车用胶量 达约5kg;同时,新能源用胶渗透率也有望随着轻质材料在汽车上用量比例的增长而同步提升。

建筑:消费量企稳,占比逐步下降

● 有机硅材料因其独特的性能,在建筑领域扮演着越来越重要的角色。它们不仅提高了建筑的功能性和美观性, 也促进了建筑行业的可持续发展。其主要应用包括密封胶、粘合剂、防水材料、绝缘材料、涂料涂层等。

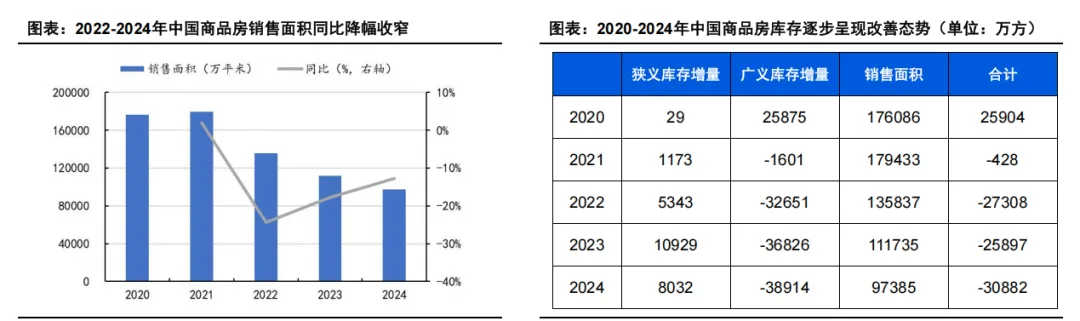

● 随着商品房销售面积降幅逐步收窄、库存逐步呈现改善态势,以及“国补”带来的对房屋装修带来的需求,我 们认为建筑用有机硅胶消费量将企稳,在下游整体消费占比或现下降趋势。

加工制造:航空航天、特高压输变电、3D打印带来需求增长

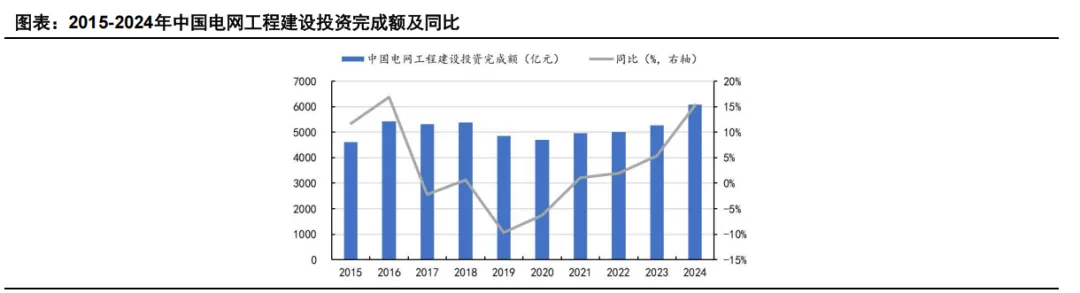

● 特高压输变电建设、电网设备大规模更新、燃煤电厂超低排放改造等行动持续带动相关有机硅绝缘材料需求 的显著增长。据国家能源局数据,2024年中国电网工程完成投资6083亿元,同比增长15.3%。

● 航天胶粘剂是航天工程中不可或缺的重要材料,可帮助确保航天设备的可靠性、性能以及在极端环境下的安 全运行。随着航天技术的快速发展和航天产业的不断壮大,中国航天胶粘剂市场规模呈现出逐步扩张的趋势。 据报告大厅,2023-2025年,中国航天胶粘剂市场规模CAGR将达约6%-8%。

● 因有机硅材料具有优异的耐高温性、稳定的化学性质和生物相容性等特性,将有机硅材料与3D打印技术相结 合,可快速制备出具有复杂结构的有机硅制品,可大大拓展有机硅材料的应用领域。

纺织及医疗卫生:环保法规趋严推动需求

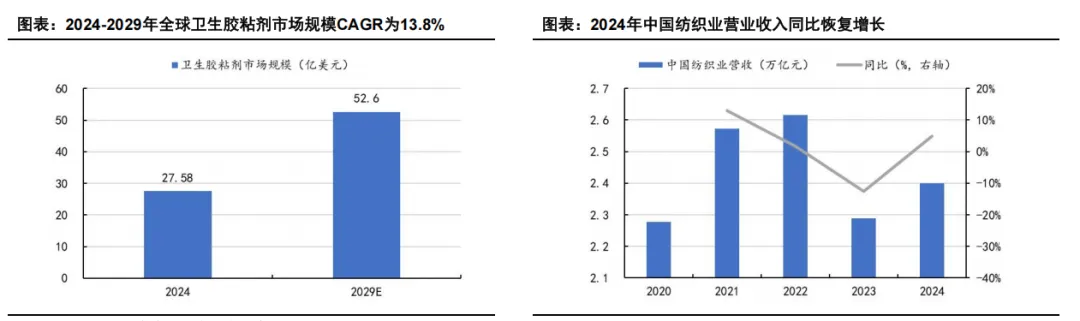

● 卫生胶粘剂是一种特殊的胶粘剂,用于生产卫生巾、尿布、吸收性服装和其他非织造布,还应用于心电图电 极、牙科设备和透皮贴剂等领域。由于口腔手术、骨科手术和整形手术等侵入性手术的增加,使用胶粘剂进 行伤口闭合的需求也在增加,这推动了卫生胶粘剂市场的增长。

● 此外,消费者日益增强的环保意识以及在发达国家和发展中国家实施的严格环境法规,人们卫生意识的提高、 对环境保护的关注以及对废物处理的了解,都推动了纺织及医疗卫生领域对有机硅胶的新需求。

出口:2 0 2 5年有机硅出口量同比增长2 . 4%

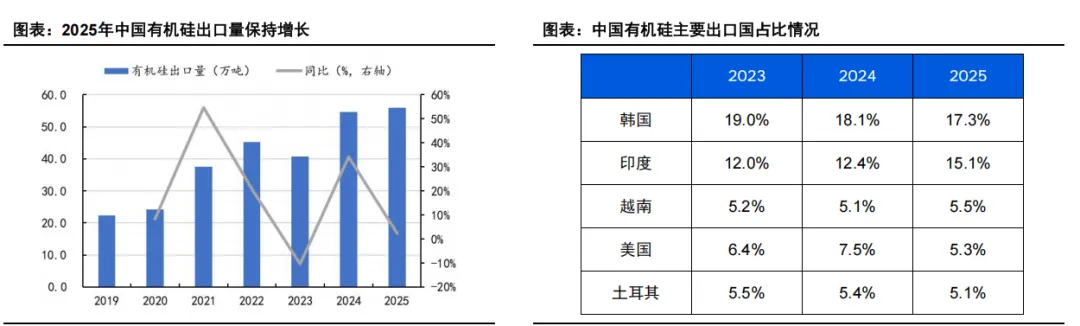

● 有机硅出口量自2023年以来重回增长。据海关总署数据,2024年中国有机硅出口量为54.6万吨,同比增长 34.3%;2025年,中国有机硅出口量总计55.9万吨,同比增长2.4%。

● 2025年,在有机硅的主要出口国中,韩国出口量占比排名第一,占比为17.3%;印度出口量占比第二,为 15.1%;越南、美国、土耳其出口量占比紧随其后,分别为5.5%、5.3%、5.1%。

出口:亚洲地区贡献高需求增速

● 据海关总署数据,分出口区域来看,2025年,东北亚、东南亚、欧洲、美洲、亚洲其他地区、全球其他地区 的出口占比分别为22.3%、15.2%、20.0%、10.5%、22.7%、9.3%。

● 亚洲基础设施建设将拉动大量对有机硅用胶的需求。据中国财经报,根据亚洲开发银行预测,未来10年,亚 洲基础设施投资需要8.22万亿美元,即每年需要新增投入8200亿美元基础设施资金。2025年,东南亚和亚洲 其他地区的出口量同比增速较高,分别达到13.1%和15.8%,为出口增长贡献高需求增速。

出口:有机硅出口退税取消有利于价格良性提升

● 据有机硅公众号,财政部公告明确,自2026年4月1日起取消光伏等产品增值税出口退税,这其中包括初级形 状聚硅氧烷(HS编码:3910.0000)等产品出口退税,目前享有的13%退税率归零。

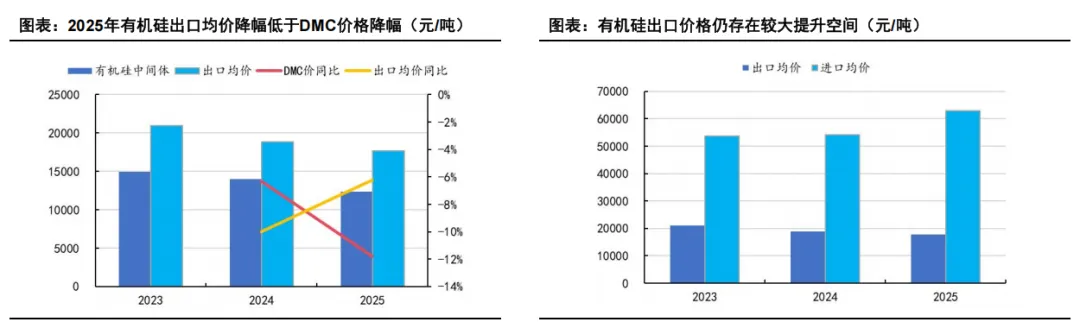

● 一方面,据百川盈孚和海关总署数据,2025年,有机硅出口均价降幅为6.2%,低于有机硅中间体降幅11.8%, 说明有机硅出口已逐步向附加值高的产品转型,受原料价格波动影响相对较小。另一方面,退税取消将令出 口成本激增,短期“抢出口”效应叠加减排政策,预计一季度价格将震荡上行。

● 长远看,这将遏制低价恶性竞争,引导企业摆脱单纯“拼成本”,转向电子级、医疗级等高附加值领域。

02 供给扩张放缓

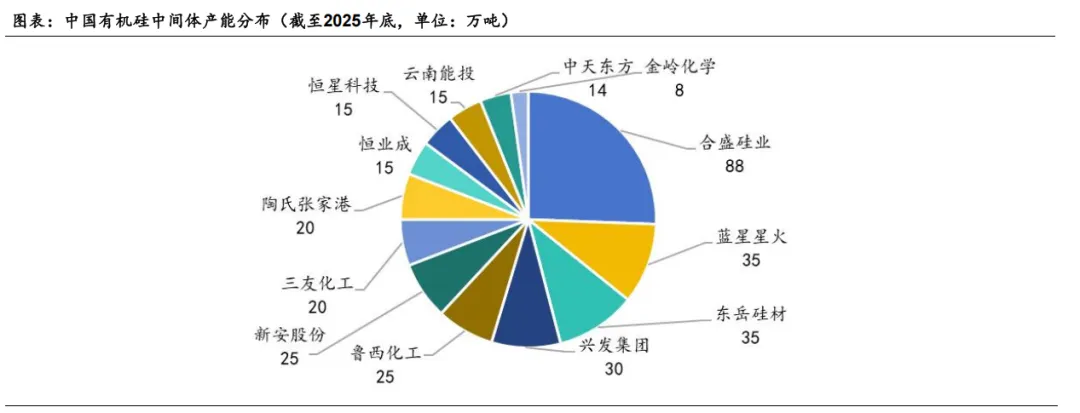

国内有机硅产能较集中

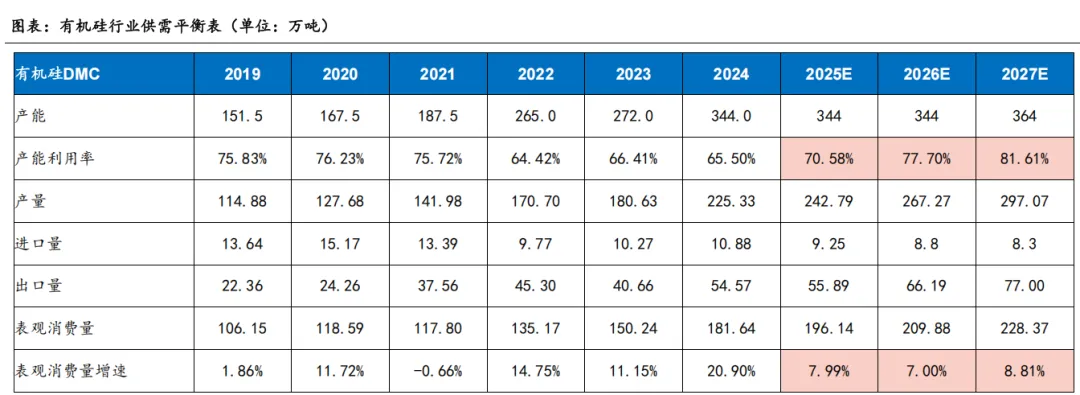

● 据百川盈孚,截至2025年底,国内有机硅中间体产能分布在13家企业,共计344万吨,CR8达81%,产能较 集中。

有机硅未来新增产能有限

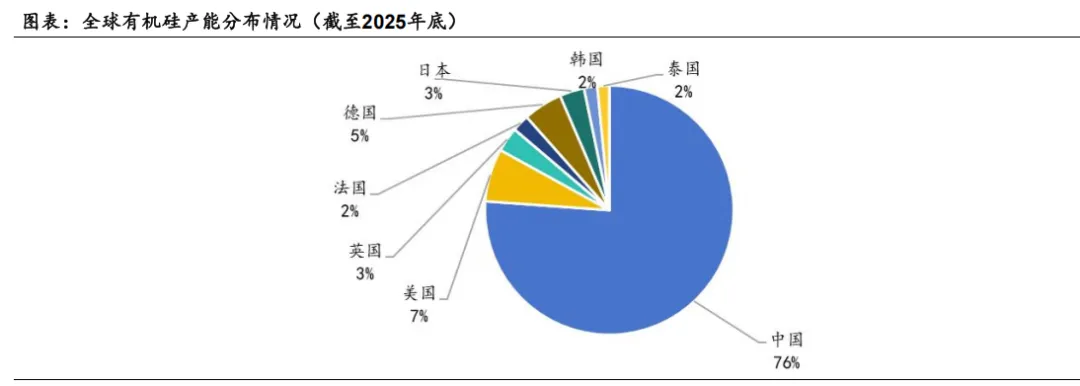

● 2021-2024年,我国有机硅行业处于产能扩张周期,新增产能集中投放。截至2024年底,我国有机硅DMC行 业产能已达344万吨,占全球总产能70%以上。

● 当前,有机硅产能扩张已步入尾声,随着行业利润承压,部分项目搁置或取消。据我们统计,2026-2027年 中国有机硅行业新增产能仅有新疆其亚集团的45万吨单体(折DMC为20万吨),预计于2027年投产,未来 行业整体新增产能有限。

海外有机硅产能存退出预期

● 据观研天下,截至2024年底,海外企业在海外基地的有机硅产能为107.8万吨(以硅氧烷计);海外产能占 全球总产能的比重为23.9%。

● 海外有机硅产能存退出预期。面对欧洲能源成本上升、碳税及环保法规等推高运营成本、全球产能过剩与需 求疲软叠加等系统性困境,陶氏化学选择战略收缩,于2025年7月宣布其董事会已批准关闭陶氏英国巴里基 础硅氧烷工厂,其拥有的14.5万吨/年硅氧烷产能将于2026年中期永久退出。

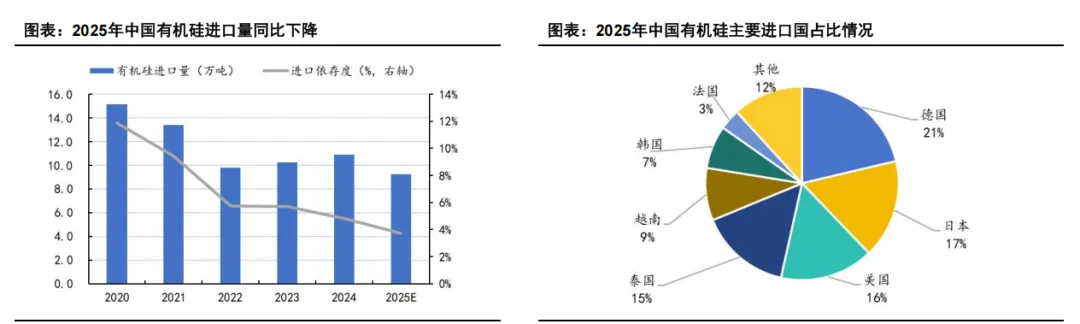

进口:2 0 2 5年有机硅进口量同比下降1 5 . 0%

● 2025年有机硅进口量同比下降。据海关总署数据,2025年,中国有机硅进口量总计9.25万吨,同比下降 15.0%。

● 有机硅进口依存度有望保持下降。据海关总署数据,2025年中国有机硅主要进口国包括德国、日本、美国、 泰国等,这些国家均有海外企业的有机硅产能。预计2025年中国有机硅进口依存度为3.7%,同比减少1.1个 pct。

03 “反内卷”助力行业景气底部回升

有机硅供需平衡有望逐步收紧

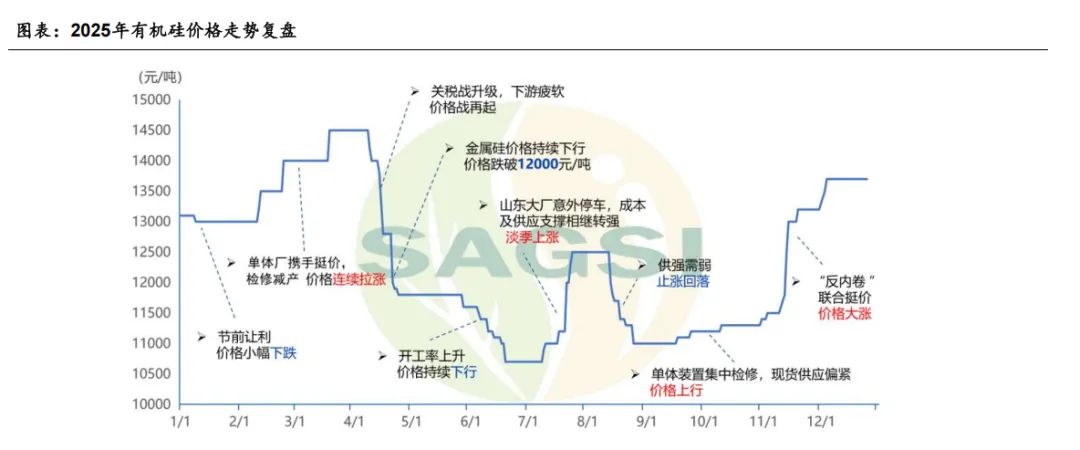

2 0 25年有机硅价格走势复盘

“反内卷”助力行业底部景气回升

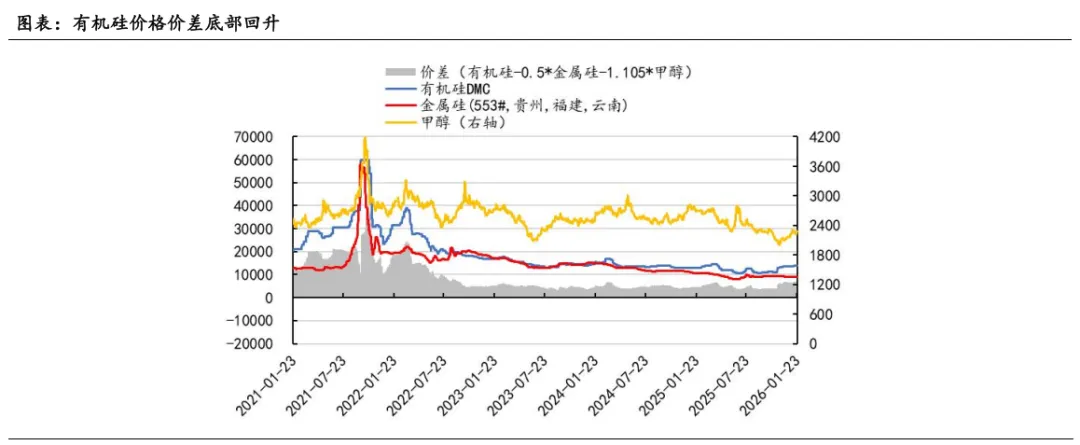

● 据有机硅公众号,2025年11月18日,2025甲基氯硅烷企业高质量发展研讨会正在上海召开,会议全程闭门, 本次会议上行业公司实控人到场,因而也被称为有机硅实控人会议。本次会议确立了“动态价格锚定”新机制, DMC基准送到价锁定13000-13200元/吨,确立了“需求周期联动减产”机制,最高减产幅度可达30%。受“反 内卷”会议的影响,有机硅DMC价格价差实现底部回升,并保持稳中上涨的态势,行业景气度同步底部回升。

“反内卷”助力行业底部景气回升

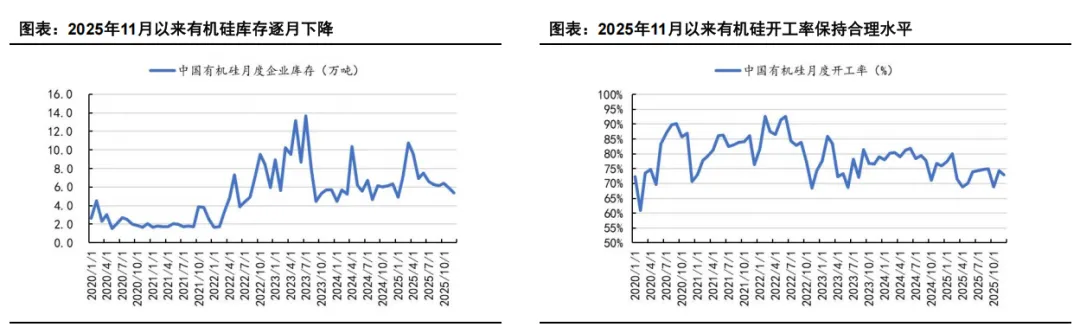

● 在“反内卷”会议达成的共识下,有机硅行业库存也逐步下降,开工率也保持在相对合理的水平。据卓创资讯, 2025年11月以来,有机硅企业库存呈现逐月下降趋势,同时行业整体开工率保持在70%-75%的相对合理水平。

成本端:工业硅、甲醇价格存在支撑

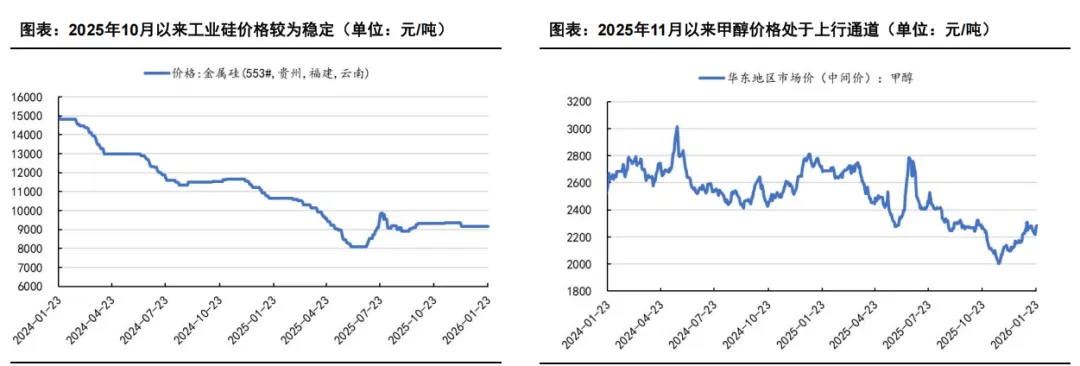

● 成本端,工业硅和甲醇的价格对有机硅价格维持存在支撑。据Wind,工业硅价格自2025年10月以来较为稳 定,同时自2025年11月以来甲醇价格处于上行通道,预计后续成本端支撑仍将持续。

海外有机硅企业价格共振, “反内卷”仍将持续

● 2025年12月27日消息,近日,陶氏化学有机硅业务正式向大中华区合作伙伴发布通知:自2026年1月26日 (或合同允许之日起),其高性能建筑业务产品价格将上调约5-10%,具体调整幅度因产品线与市场而异。

这是陶氏化学近期发布的第二封调价函,早先已于11月25日向大中华区合作伙伴发布公告称,其消费品解决 方案有机硅业务线(Xiameter)将于12月10日起(或按合同约定日期),对旗下 Xiameter 业务线中主要产 品(包含二甲基硅油、D4、线性体、生胶、乙烯基硅油、107胶、大桶胶等产品)实施10-20%的价格上调, 涨幅将根据不同产品线有所差异。

● 2025年12月23日,瓦克化学中国发布密封胶调价通知:由于受到原材料成本上涨、物流运输成本以及其他环 节成本持续增加等综合因素的不利影响,在现有合同和订单允许的情况下,公司不得不自2026年1月1日起对 密封胶系列产品价格进行上调。

● 此外,据百川盈孚,有机硅单体厂实控人会议于2026年1月9日再度召开,各企业挺价意愿仍存,自1月12日 起有机硅主流产品涨价300元/吨,有机硅中间体价格达到14000元/吨,“反内卷”仍将持续。