作为钢铁革故鼎新系列的阶段性总结,我们将在本篇报告收束整个系列的核心逻辑,量化并落足到投资判断上。

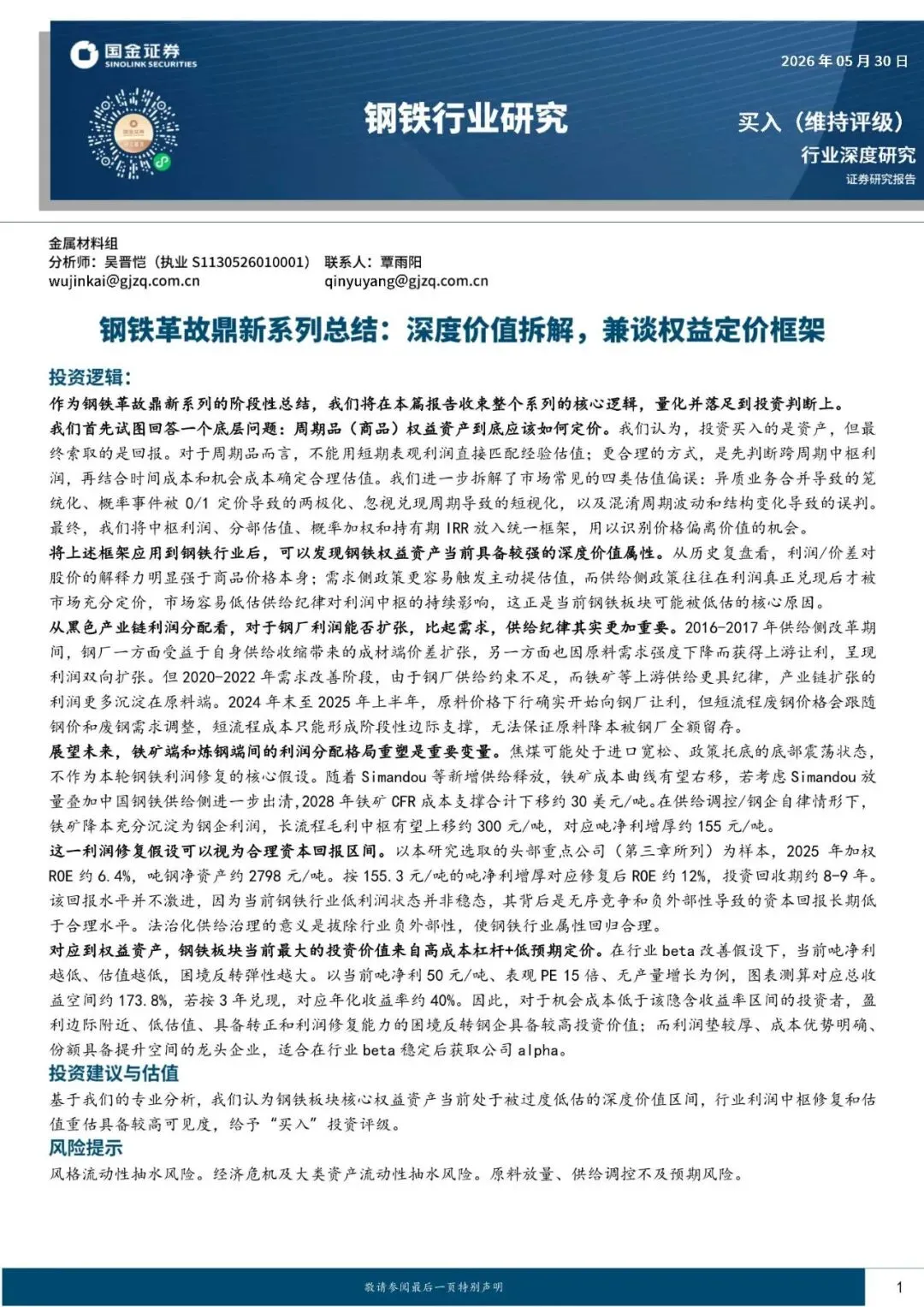

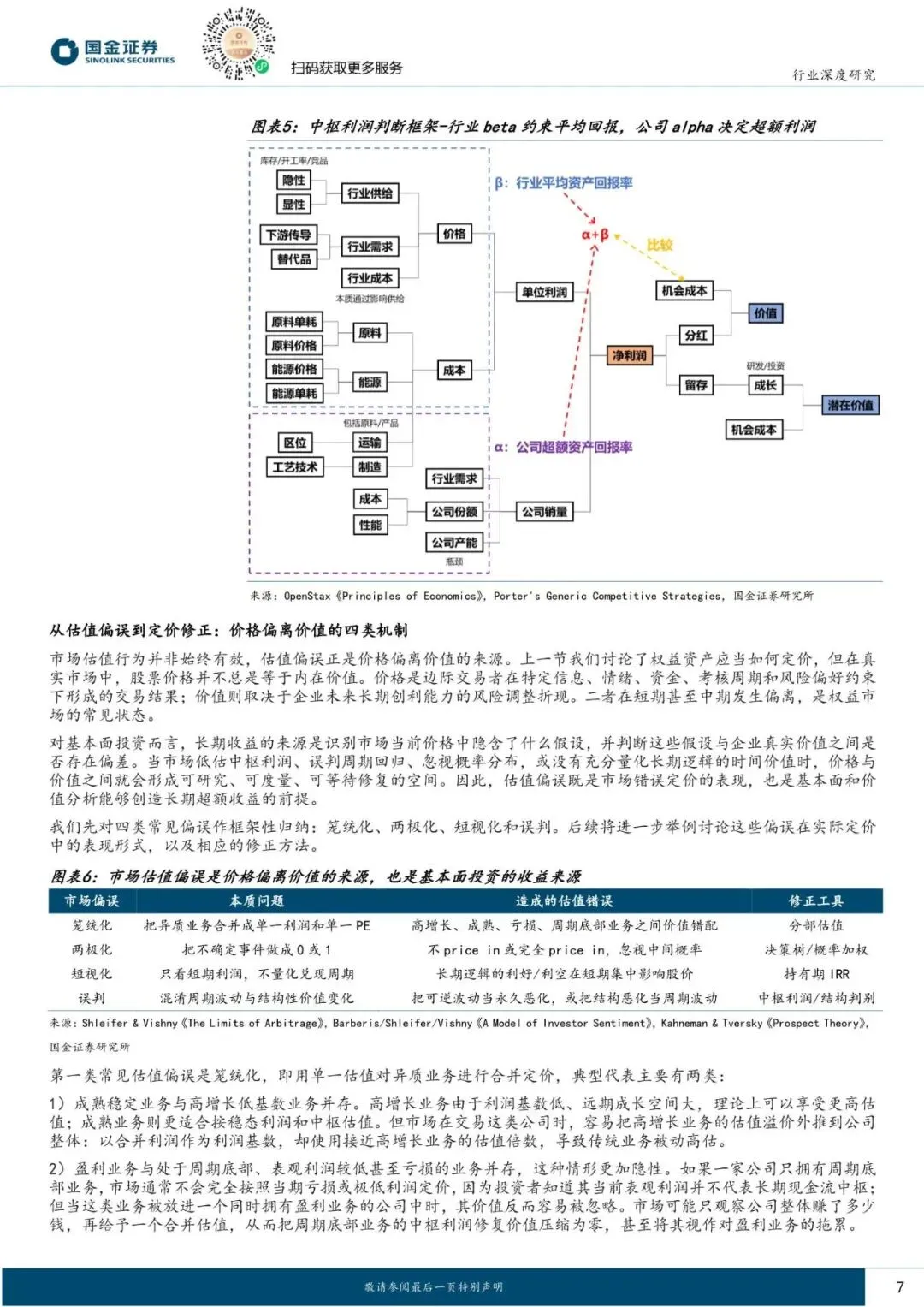

我们首先试图回答一个底层问题:周期品(商品)权益资产到底应该如何定价。我们认为,投资买入的是资产,但最终索取的是回报。

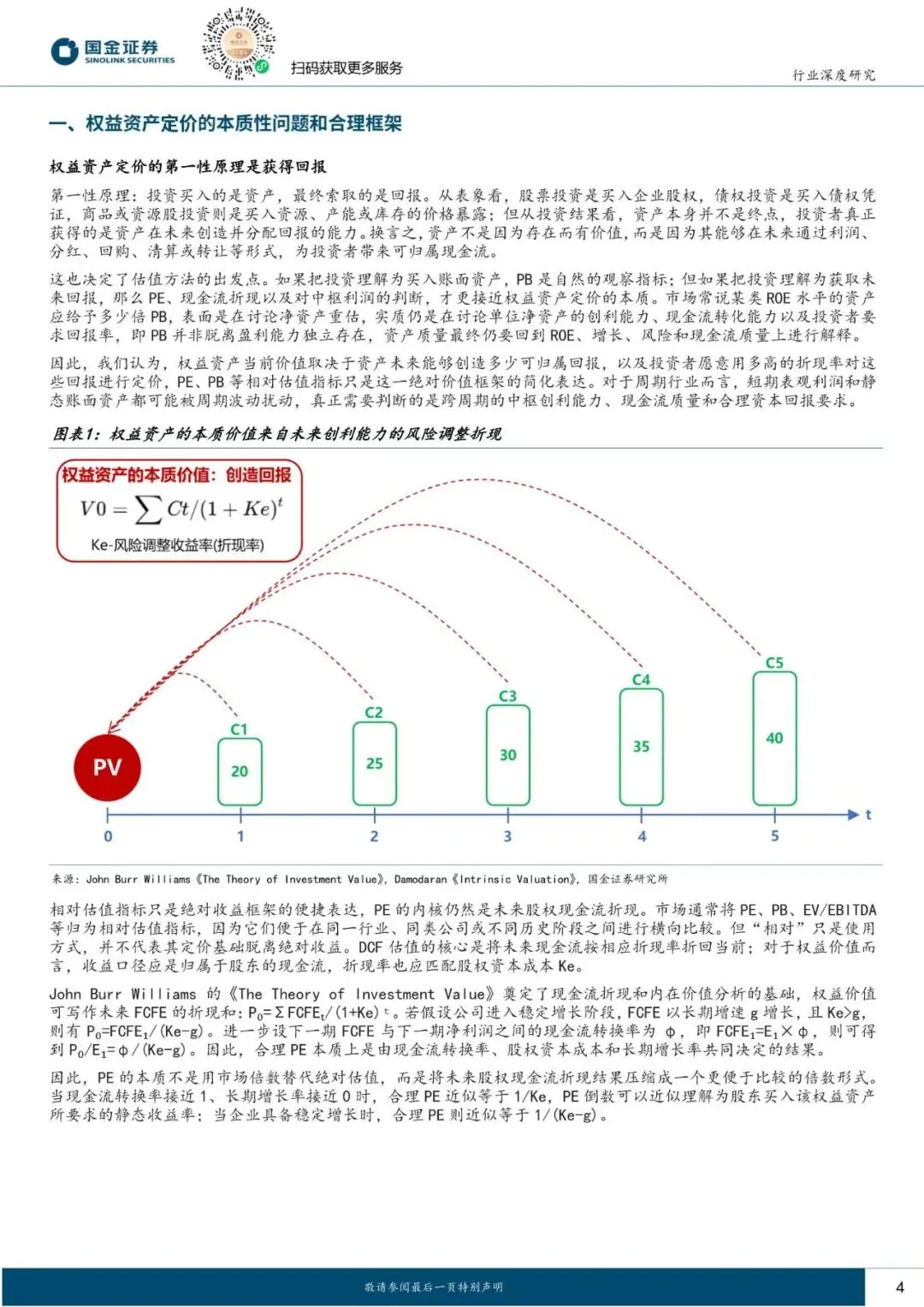

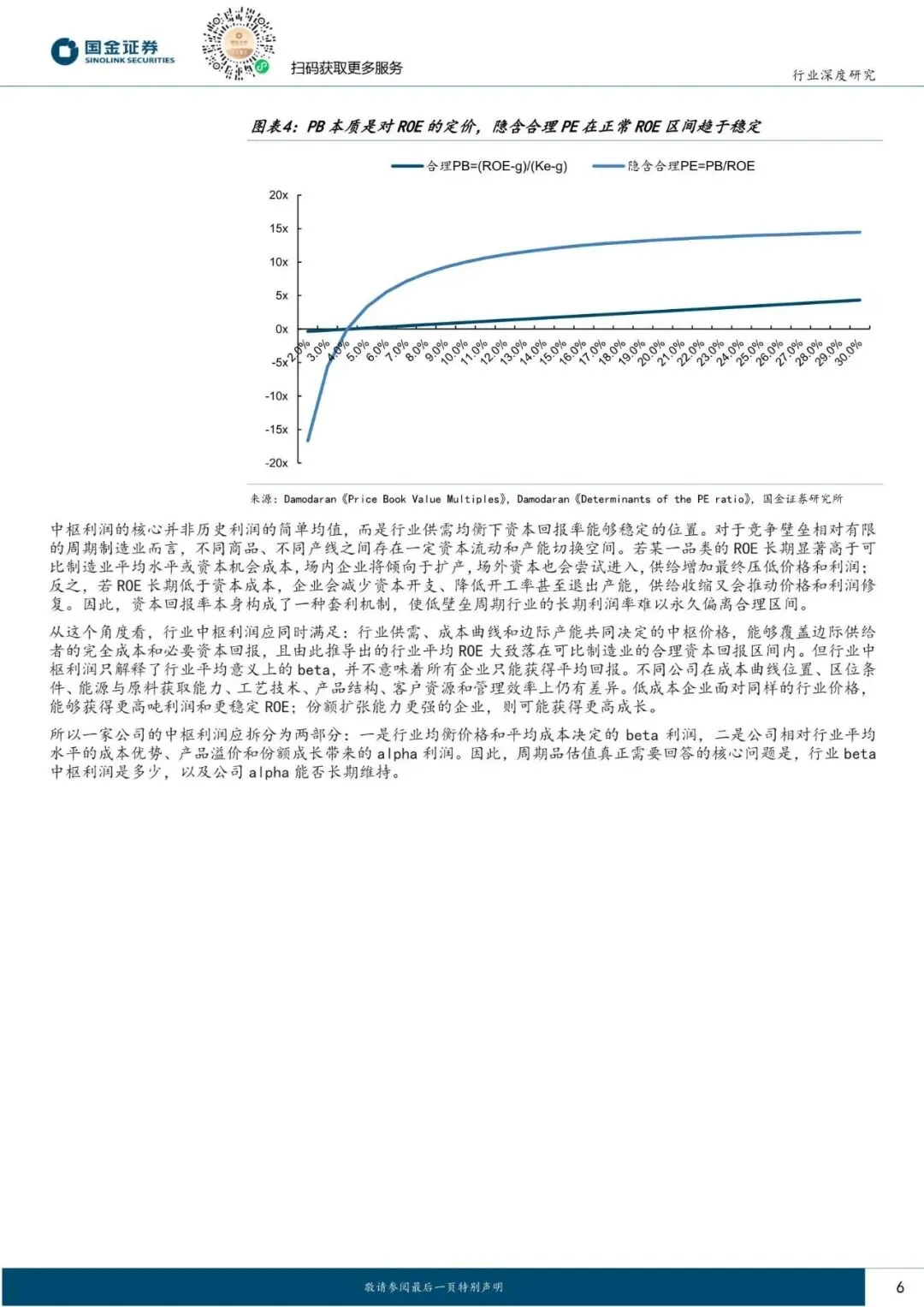

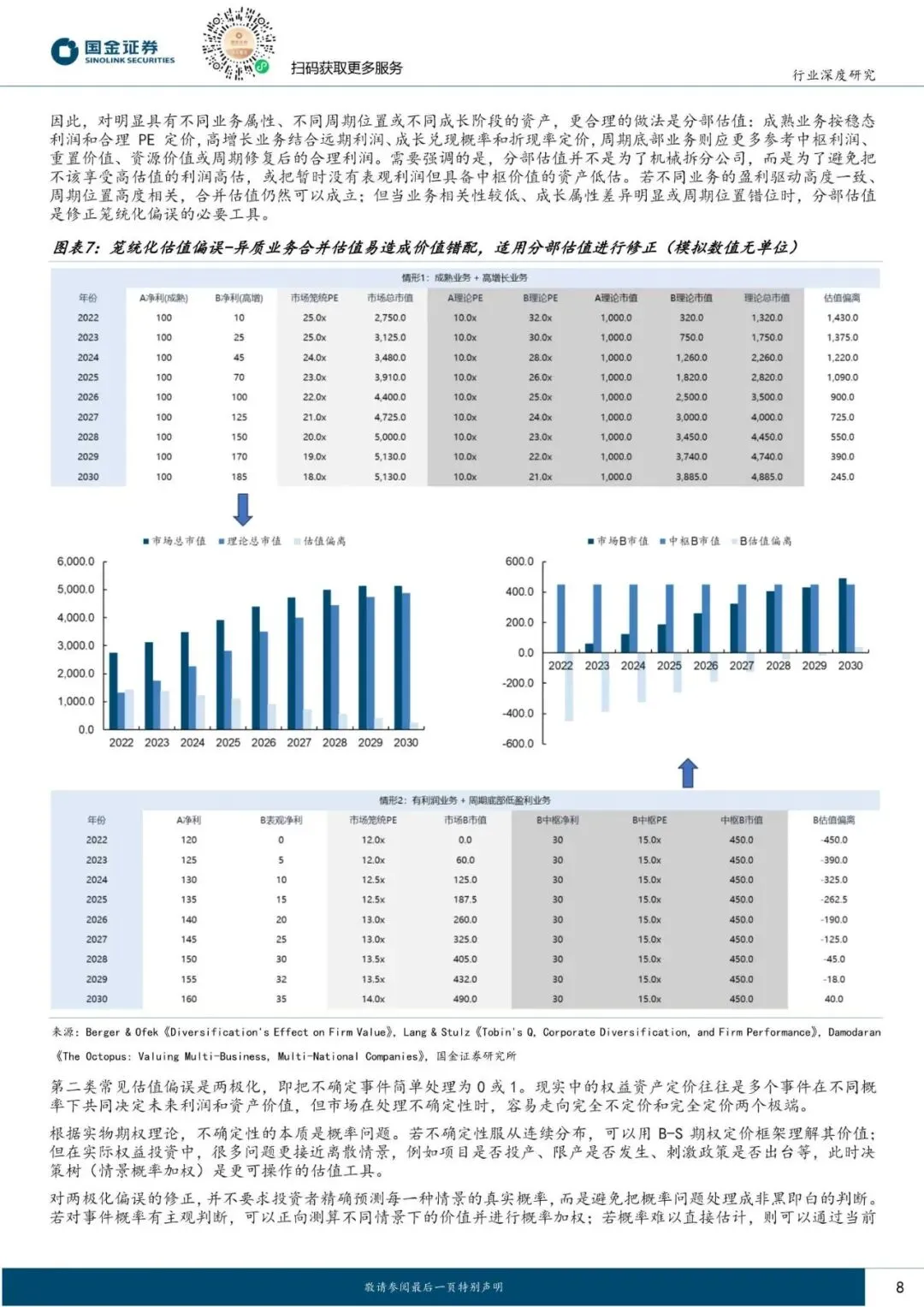

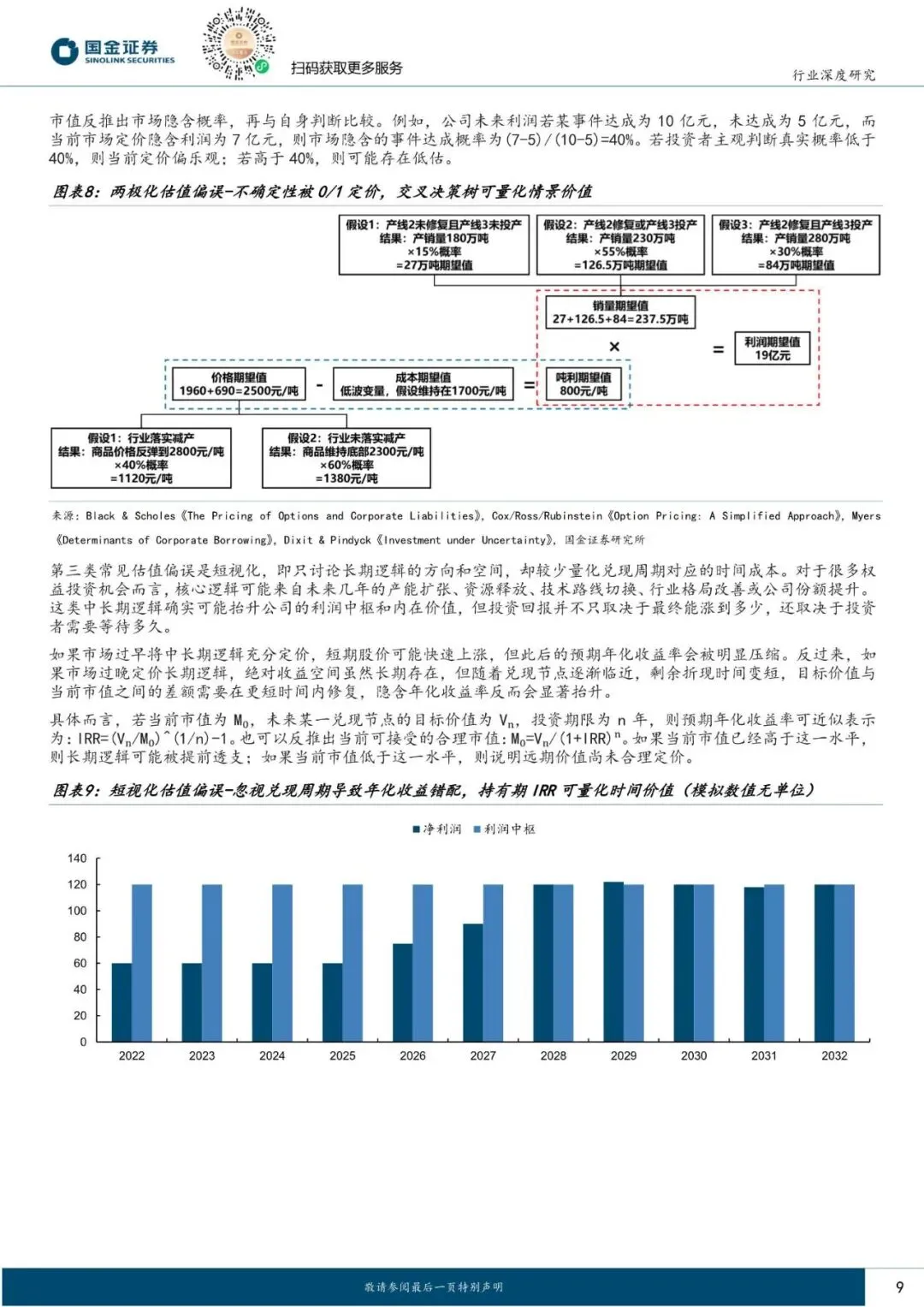

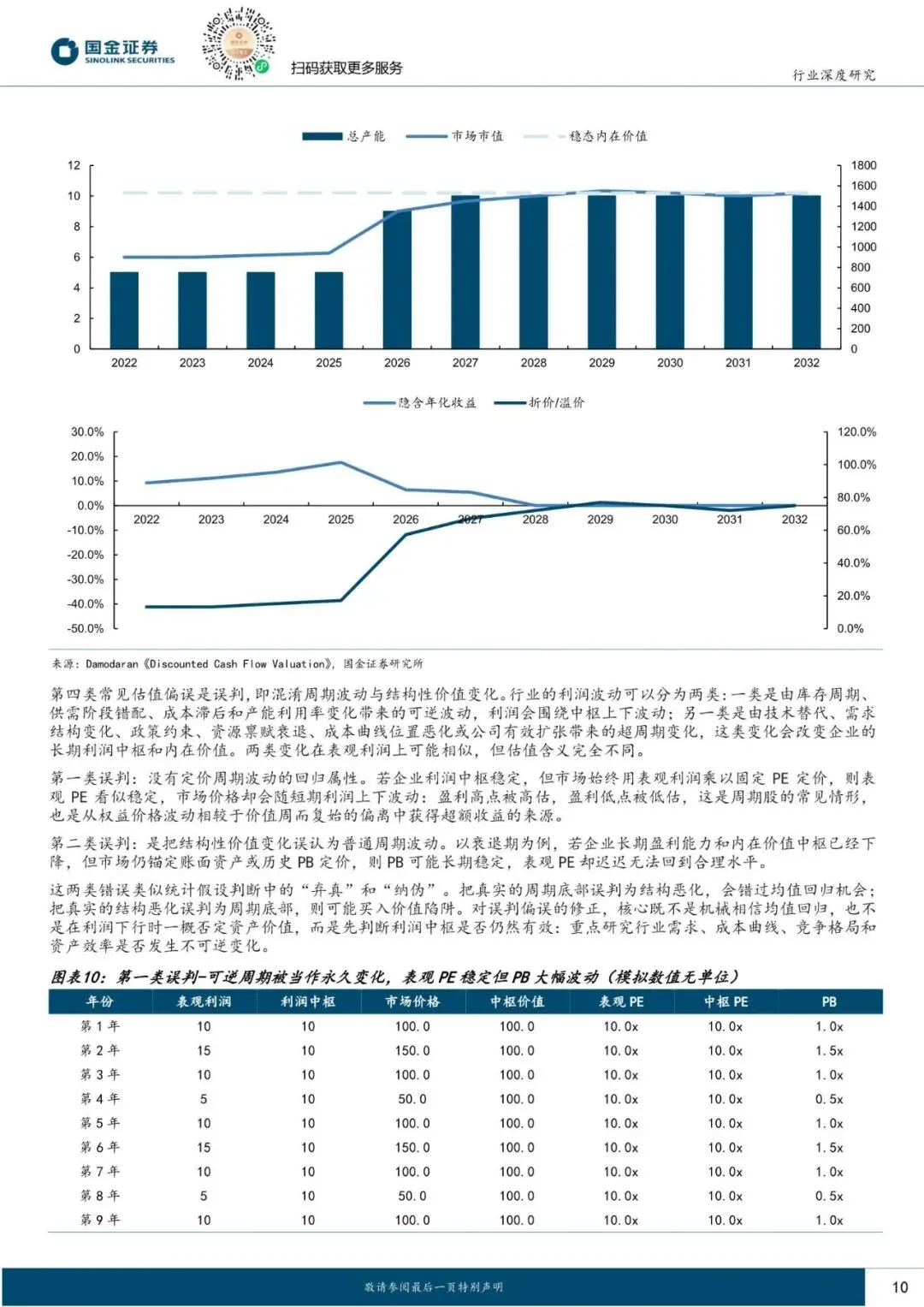

对于周期品而言,不能用短期表观利润直接匹配经验估值;更合理的方式,是先判断跨周期中枢利润,再结合时间成本和机会成本确定合理估值。我们进一步拆解了市场常见的四类估值偏误:异质业务合并导致的笼统化、概率事件被0/1 定价导致的两极化、忽视兑现周期导致的短视化,以及混淆周期波动和结构变化导致的误判。最终,我们将中枢利润、分部估值、概率加权和持有期IRR 放入统一框架,用以识别价格偏离价值的机会。

受篇幅限制,仅为部分报告预览

回复暗号:钢铁行业革故鼎新系列总结:深度价值拆解,兼谈权益定价框架-260530-国金证券-28页

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期报告精选

点分享

点收藏

点点赞

点在看