QYResearch近期推出行业报告《2026全球可吸收颅骨夹市场研究报告》,围绕可吸收颅骨夹的产品定义、材料路线、市场规模、竞争格局、应用场景、区域结构和产业链变化展开研究。本文关注可吸收颅骨夹在开颅术后颅骨骨瓣固定、钻孔覆盖及神经外科颅骨闭合场景中的需求变化、技术演进和供应链机会。

可吸收颅骨夹是指用于开颅术后颅骨骨瓣复位和固定的可降解植入耗材,通常采用 PLGA、PDLLA、PLLA 等可吸收高分子材料制成,通过双侧夹持、棘齿锁紧、缝线牵拉或旋锁结构,在骨愈合关键期为颅骨骨瓣提供稳定支撑。其核心功能是实现骨瓣快速固定、降低永久性金属植入影响、改善术后影像检查友好性,并在一定周期内随材料降解逐步被机体吸收。

本研究对象主要覆盖用于神经外科开颅术后骨瓣固定的可吸收颅骨夹、可吸收颅骨锁、可吸收颅骨瓣固定系统和可吸收颅骨固定系统。该类产品属于神经外科高值植入耗材中的专业细分品类,兼具材料学、结构设计、临床操作便利性和注册准入壁垒。其临床应用主要面向成人开颅术后骨瓣固定和儿童神经外科颅骨闭合场景。与传统金属固定方案相比,可吸收产品更强调生物相容性、降解周期控制、术后影像友好性和儿童病例适配性。

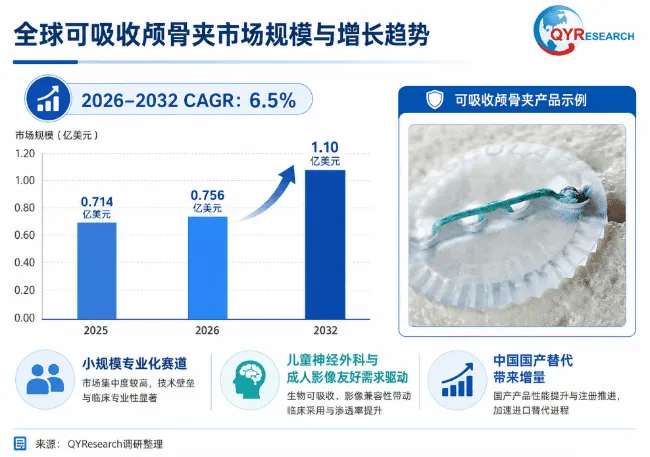

根据QYResearch初步调研,2025年全球可吸收颅骨夹市场规模约为71.4百万美元,2026年约为75.6百万美元,到2032年将达到约110百万美元,2026–2032年期间复合增长率约为6.5%。从需求结构看,行业增长主要受到儿童神经外科病例需求、成人开颅术后对影像友好材料的接受度提升、可降解植入材料临床认知改善、国产注册产品放量以及医院对快速闭合和美容效果要求提升推动;从供给端看,头部厂商正在围绕 PLGA、PDLLA、PLLA 材料稳定性、降解周期、施夹效率、注册准入、区域渠道和医院覆盖进行持续投入。整体来看,该行业处于小规模、专业化、稳步成长阶段,未来市场增量将主要来自中国国产替代、欧美成熟医院的稳定渗透、儿童病例应用拓展以及新兴市场进口渠道覆盖提升。

全球可吸收颅骨夹市场供给主体数量有限,行业集中度较高。代表性头部厂商包括 Aesculap (B. Braun)、DePuy Synthes (Johnson & Johnson)、成都美益达医疗科技和南京普立蒙医疗科技,最终厂商名单以完整报告为准。Aesculap 和 DePuy Synthes 在全球神经外科耗材渠道、品牌认知和成熟产品应用方面具备先发优势,长期占据国际市场的核心位置;成都美益达医疗科技和南京普立蒙医疗科技则代表中国本土可吸收颅骨固定产品的创新方向,其发展重点集中在国产替代、医院准入、可降解材料平台化和本土价格体系重塑。当前竞争格局呈现“国际品牌主导高端存量市场、中国企业推动增量替代”的结构特征。未来竞争将不只围绕价格展开,更会集中在材料纯度、结构可靠性、术中操作便利性、儿童病例适配、医生教育、注册证覆盖和海外市场准入能力等方面。

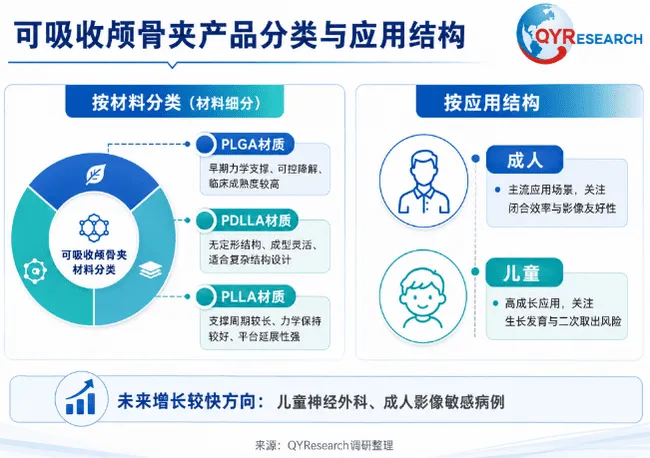

从产品分类看,可吸收颅骨夹市场最稳定的分类维度是材料体系。按照材料体系,可分为 PLGA 材质、PDLLA 材质和 PLLA 材质。PLGA 材质通常强调早期力学支撑、可控降解和临床使用成熟度,适合对吸收周期和骨愈合窗口有明确要求的固定场景;PDLLA 材质具有无定形结构特征,成型加工和降解调控灵活性较好,适合开发结构复杂、操作便利性要求较高的颅骨固定产品;PLLA 材质更强调较长支撑周期、力学保持和材料平台延展性,适合对固定稳定性和长期结构保持要求更高的病例。按应用场景,可分为儿童和成人两类。儿童应用更关注生长发育、长期金属植入影响和二次取出风险,成人应用则更关注术中闭合效率、影像检查友好性、医生操作习惯和不同术式下的固定可靠性。未来增长较快的方向预计集中在儿童神经外科、成人影像敏感病例以及国产产品进入更多等级医院后的替代需求。

从区域格局看,北美和欧洲是可吸收颅骨夹的成熟消费区域,需求主要来自高等级医院、神经外科中心和儿童专科医疗机构,市场特点是产品准入体系成熟、医生对品牌和临床证据依赖度较高、价格体系相对稳定。中国市场处于快速扩容阶段,国产注册产品获批、集采和挂网体系完善、医院对国产高值耗材接受度提升,使中国成为未来增长最具弹性的区域之一。亚太其他地区、中东、拉美等市场目前以进口品牌和经销渠道为主,单体规模较小,但随着神经外科手术能力提升和高值耗材供应链完善,可吸收颅骨夹在区域高端医院中的渗透率仍有提升空间。整体来看,全球供给仍集中在欧美和中国,消费增量则更多来自中国及部分新兴市场。

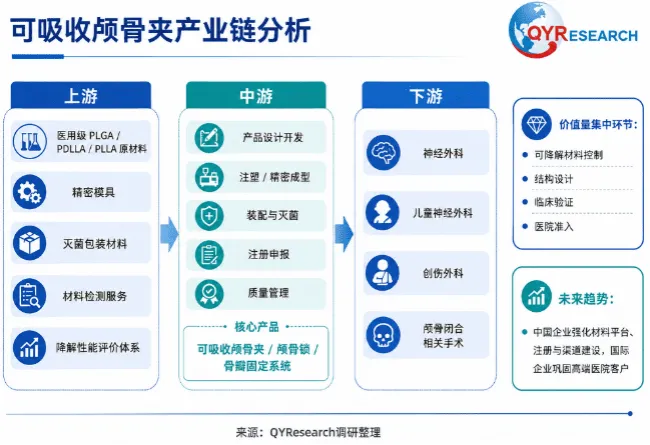

可吸收颅骨夹产业链上游主要包括医用级 PLGA、PDLLA、PLLA 原材料、精密模具、灭菌包装材料、材料检测服务及降解性能评价体系;中游为可吸收颅骨夹、颅骨锁和骨瓣固定系统的设计开发、注塑或精密成型、装配、灭菌、注册和质量管理;下游应用集中在神经外科、儿童神经外科、创伤外科及颅骨闭合相关手术场景。该产业链的价值量集中在医用级可降解材料控制、结构设计、临床验证、注册申报、质量体系和医院准入环节。未来供应链变化将主要体现为中国企业在可吸收高分子材料、三类植入器械注册、配套工具开发和医院渠道建设方面持续强化,同时国际企业也会通过成熟品牌和全球渠道维护高端医院客户。

政策环境方面,高值医用耗材注册审评、质量体系监管、临床评价要求和集中采购政策共同影响可吸收颅骨夹行业发展。该产品作为植入类耗材,对材料安全性、降解产物、力学保持、灭菌稳定性和长期生物相容性要求较高,企业需要持续投入研发、注册、生产验证和临床推广。行业挑战主要来自三方面:一是钛板、钛夹、PEEK 固定系统等成熟替代方案仍具备成本和医生习惯优势;二是中国集采和医院议价压缩产品 ASP,对企业规模化生产和成本控制提出更高要求;三是 PLGA、PDLLA、PLLA 等可吸收材料的降解周期、早期强度保持和不同患者使用场景仍需要长期临床数据支持。

QYResearch报告出版商将持续关注行业动态,为投资者和业内人士提供最新、最全面的市场分析和趋势预测。

QYResearch(北京恒州博智国际信息咨询有限公司)成立于2007年,总部位于美国洛杉矶和中国北京。经过连续19年的沉淀,QYResearch已成长为全球知名的、面向全球客户提供细分行业调研服务的领先咨询机构;业务遍及世界160多个国家,在全球30多个国家有固定营销合作伙伴,在美国、日本、韩国、印度等有分支机构,在国内主要城市北京、广州、长沙、石家庄、重庆、武汉、成都、山西、太原、昆明、日照等地设有办公室和专业研究团队。

QYResearch是全球知名的大型咨询公司,服务领域行业涵盖各高科技行业产业链细分市场,如电子半导体产业链、化工原料产业链、先进材料产业链、机械设备制造产业链、新能源汽车产业链、光伏产业链、软件通信产业链、食品药品、医疗器械、农业等。

权威引用案例分享

全球最大的媒体英国BBC广播公司(British Broadcasting Corporation)引用了QY Research出版的建筑机器人行业分析报告 美国陶氏化学(Dow Chemical)引用了QYResearch出版的食品软包装薄膜市场报告 日本经济新闻社(Nikkei Shimbun)收录了QYResearch出版食品报告中的数据 国际四大会计师事务所之一安永(Ernst & Young)引用了QYResearch出版的企业级SaaS市场规模分析报告 韩国上市企业(Caregen)引用了QYResearch出版的医美仿生肽原料行业分析报告 美国史赛克(Stryker )医疗科技公司引用了QYResearch出版的外周介入产品报告 清华大学孵化企业(NeuraMatrix)引用QYResearch发布的脑机接口报告数据

更多权威引用信息可到官网浏览

https://www.qyresearch.com.cn