中国建投原创文章

中国建投子公司——国泰基金

本文2689字,阅读时间7分钟

2026年以来,历经资本市场的冲高震荡与地缘事件的反复扰动,公募基金行业在过去几个月交出了一份“总量稳定、结构剧变”的成绩单。

最新季报数据显示,全市场公募基金总资产净值合计37.53万亿元,与2025年末基本持平,整体底盘依旧扎实。然而,看似平静的水面之下,资金正在完成一轮大范围的迁徙。

宽基ETF大幅缩水,“固收+”与FOF强势吸金,主动权益基金逆势迎来拐点,通信等硬科技行业成为资金加仓共识——每一组数据的背后,都是一场关于“防风险”与“找方向”的深刻博弈。

本文试图勾勒出2026年以来公募基金行业的真实图景。

一

指数基金降温,主动权益“收复失地”

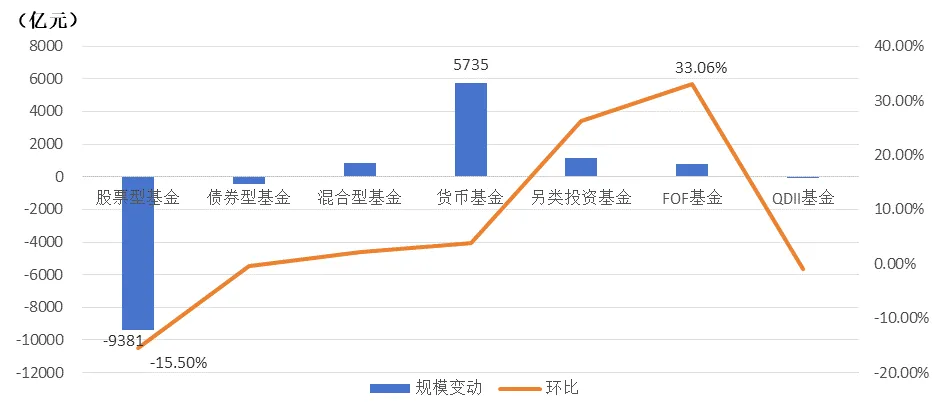

2026年一季度各类公募基金规模环比变化

数据来源:wind,数据截至2026.3.31,仅供参考,不构成投资建议和承诺,也不预示未来表现。

从细项来看,股票型基金中,ETF板块首当其冲——全市场ETF总规模从2025年末的6.02万亿元降至4.99万亿元,单季度蒸发超过1万亿元。分类别来看,2026年一季度,宽基ETF净流出高达1.18万亿元,沪深300系ETF合计缩水超6000亿元。机构资金的逆周期调节或为本轮ETF集中赎回的主要原因。

另一方面,主动权益基金却悄然迎来了“翻身时刻”。Wind数据显示,截至2026年一季度末,全市场主动权益基金总规模达3.94万亿元,实现环比增长。更值得关注的是,主动权益基金总份额自2023年以来首次出现单季度上升。这意味着,在市场持续震荡的背景下,新流入的资金和存量流出的资金正在逐渐达成新的平衡,投资者们对主动权益基金信心回暖。

更具标志性意义的事件发生在五月。5月6日,万得偏股混合型基金指数(885001.WI)收报13359.69点,正式突破了2021年2月10日创下的13231.44点历史高点,时隔五年多再度刷新纪录。万得偏股混合型基金指数被业界公认为公募主动管理的代表指数,其重返历史高点,意味着主动权益基金在经历2022-2024年的深度调整后,整体收益层面已“收复失地”,主动管理能力的信心得到阶段性修复。

这一“被动退、主动进”的格局,共同说明:市场震荡中,投资者并未离场,而是在重新平衡风险敞口,用更主动的配置策略捕捉结构性的产业机会。

二

低风险型产品强势吸金,多元配置加速普及

低风险型资产正在开辟另一条宽广的通道。

Wind数据显示,货币基金作为避险情绪的“晴雨表”,一季度规模单季大幅增加5735亿元,总规模站上15万亿上方。拉长时间维度来看,货币基金已经多个季度实现净申购,显示出资金对流动性管理和更为安全的极致偏好仍未消退。

但本轮避险的特别之处在于:资金并未止步于货币基金,而是沿着风险收益曲线向上探索。据中金公司统计,以一级债基、二级债基、偏债混合型基金等为核心的“固收+”基金,一季度合计规模达到3.54万亿元,环比增长18%,同比高增超70%。

更值得关注的是本轮增长的内部结构特征。此轮扩容并非全面开花,而是高度集中于二级债基。中金公司统计数据显示,主打“画线派”的均衡型二级债基贡献了“固收+”的最大增幅。

二级债基的高弹性特征,意味着其在权益市场有所表现时能够一定程度跟上收益,而在市场调整时又能依托债券底仓控制回撤,这种“攻守兼备”的属性使其成为机构资金在低利率环境下寻求超额收益的重要承载工具。而在“资产荒”持续蔓延与存款利率持续下行的背景下,资金向“固收+”产品转移的趋势有望延续。

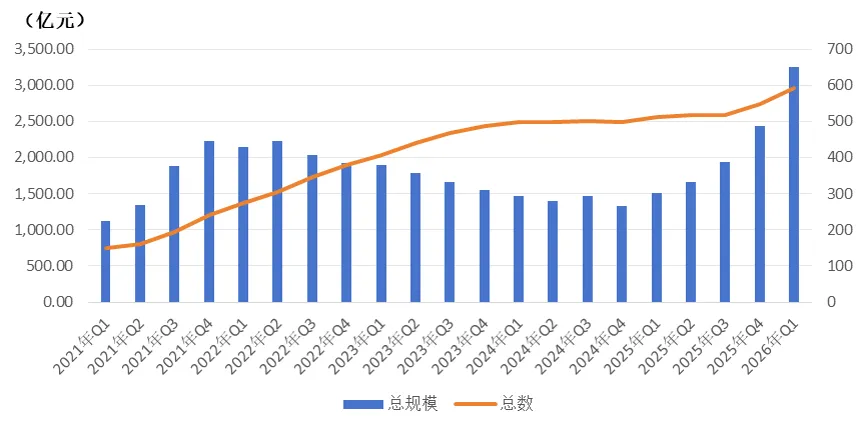

FOF基金同样迎来突破性时刻。Wind数据显示,截至一季度末,公募FOF规模达到3249亿元,创下历史新高。在新发层面,年内新发FOF产品频频实现“一日售罄”。随着传统储蓄吸引力大幅降低,具有资产配置属性的FOF恰逢其时地承接了稳健型资金的需求。

近5年公募FOF基金规模及数量季度变化

数据来源:Wind,招商证券,数据截至2026.3.31,仅供参考,不构成投资建议和承诺,也不预示未来表现。

撤退到防御,再到在防御中寻找替代性收益——公募基金的避险,并非消极躺平,而是一次有序的资产再配置。

三

通信行业成为加仓共识,产业趋势主导资金走向

从主动权益基金仓位变化来看,通信行业已经成为一季度公募基金加仓的最大共识。

据中金公司统计,2026年一季度,通信行业在主动权益基金中的持仓占比提升2.1个百分点,位居所有申万一级行业之首。同时,基础化工板块顺周期属性凸显,亦获主动权益基金加仓;电力设备行业景气度提升,整体仓位也显著增加。

这种高度一致的产业押注并非无根之木。AI产业链的高景气度正在持续兑现为扎实的业绩。当前,全球AI资本开支正在持续扩张,这种“业绩强兑现”的确定性,使得通信行业成为公募基金增配的“新宠”。

申万宏源策略指出,2026年一季度公募持仓在科技硬件端高度聚焦产业趋势和业绩兑现方向,而不再是简单的主题扩散。与此同时,电力设备和基础化工等行业也获得明显加仓,背后则是AI产业对电力需求的持续拉动以及部分周期行业的景气改善。

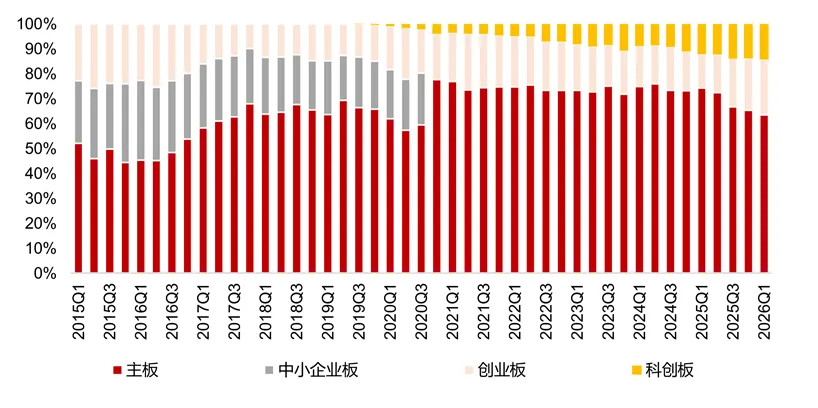

从板块维度看,机构资金愈发青睐国内硬科技赛道。长江证券统计显示,2026年一季度,主动偏股型基金配置创业板比例上升1.21个百分点至22.09%,配置主板比例下降1.75个百分点至63.57%,配置科创板比例亦有所提升。

基金各板块持仓市值占比

数据来源:Wind,长江证券,数据截至2026.3.31,仅供参考,不构成投资建议和承诺,也不预示未来表现。

这一板块配置倾向的转变,叠加通信行业持仓占比的持续攀升,传递出鲜明信号:在结构性震荡的市场中,资金并未放弃对增长的追逐,而是将信心“押注”在产业趋势确定性最强的方向。

四

结语

综合来看,2026年以来的公募基金行业,分化已经成为贯穿始终的关键词。

从宽基ETF的大幅赎回、到“固收+”与FOF的规模屡创新高,再到主动权益基金再度迎来拐点,震荡的市场中,资金没有选择简单的“离场”,而是在风险偏好下降的防御语境中,寻找确定性更强、性价比更高的结构机会。

当主动权益基金加仓通信与电力设备、增持科创板与创业板、布局周期成长的同时,我们也需要意识到,这些操作的底层逻辑与中国经济的复苏预期、科技自立自强的主线方向高度重合。

短期阵痛或许不可避免,但追随产业趋势的方向并没有被改变。在分化中保持定力,在防御中寻找结构——这既是公募基金行业在2026年以来的真实写照,也将是穿越未来市场波动的关键所在。

图片来源:unsplash.com/pexels.com