(点击查找星球报告?)

摘要

报告类型:消费零售

关键词

奥特莱斯、消费左移、质价比、逆周期、REITs、人货场重构、文商旅融合、轻度假、数字化运营、会员体系、品牌矩阵、存量竞争

研究概述

本报告深度解析国内奥特莱斯行业发展现状、周期韧性、消费逻辑与未来走向。在宏观经济承压、消费趋于理性的背景下,奥莱凭借 “名品 + 折扣” 模式展现强逆周期属性,客流、租金、出租率全面优于传统购物中心。报告梳理行业发展历程、头部企业格局,从人、货、场三大维度拆解业态升级方向,结合首创奥莱等标杆项目,分析客群分层、品牌迭代、场景创新、数字化运营路径,同时解读奥莱 REITs 资产价值与资本市场表现,预判行业进入存量提质、融合创新的新阶段。

研究要点

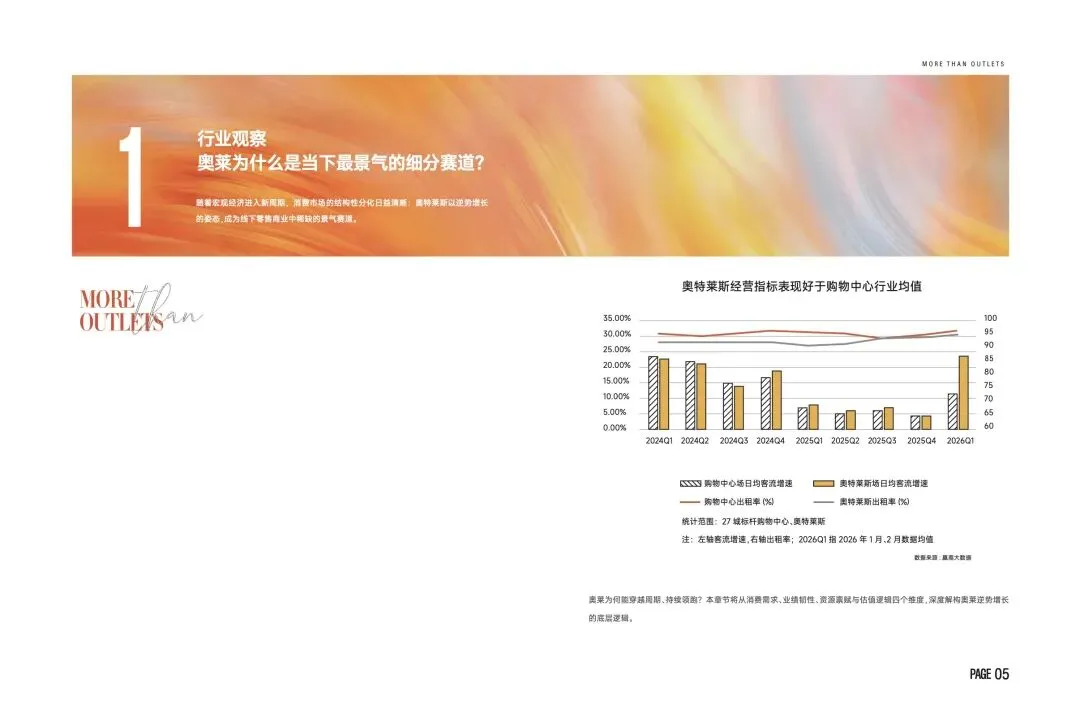

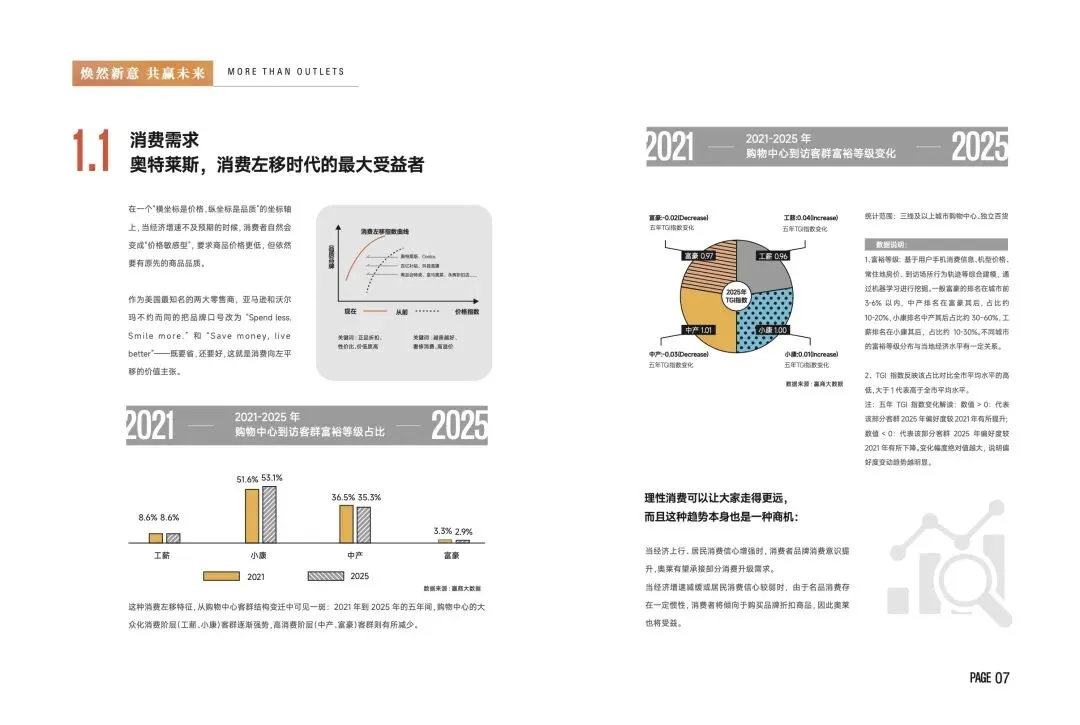

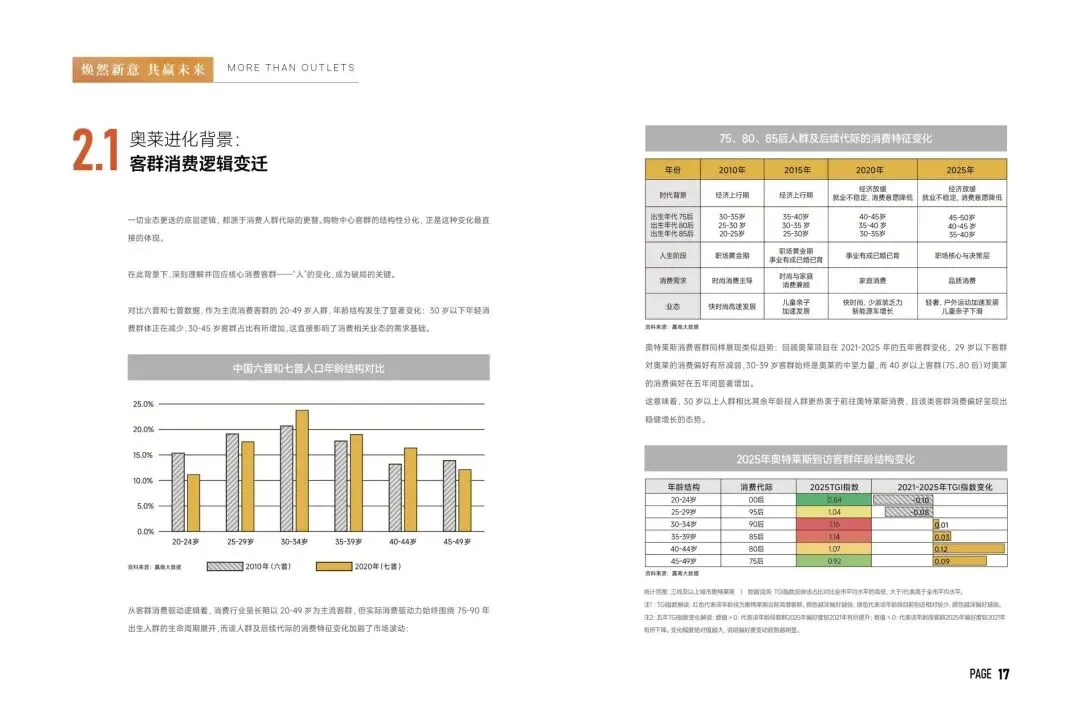

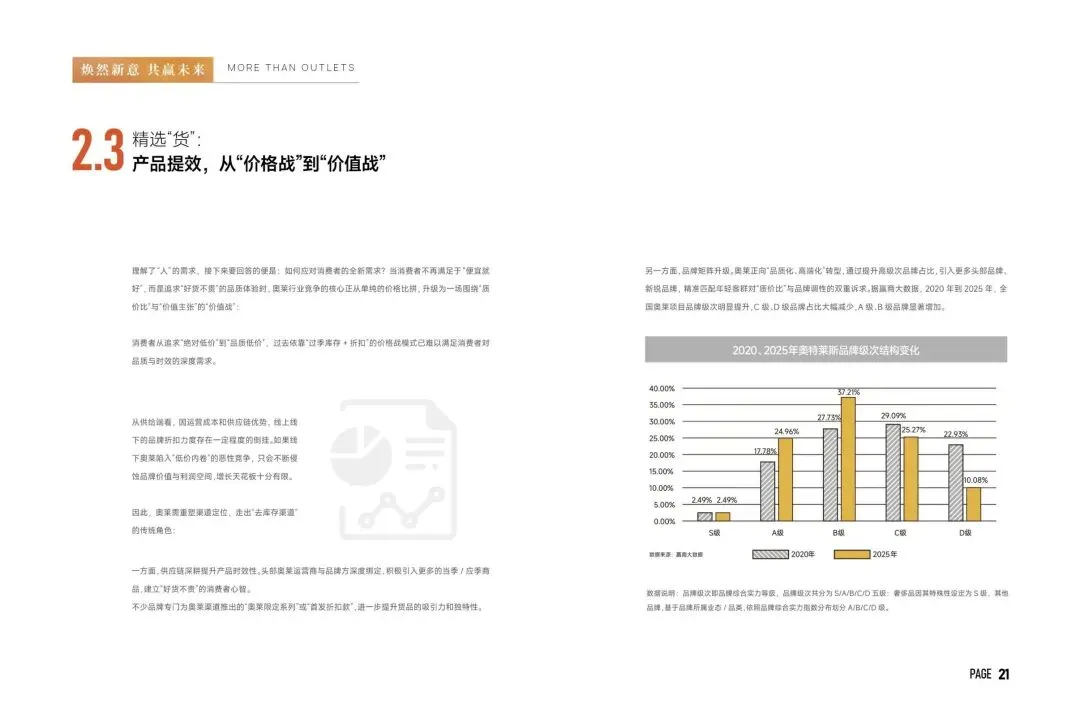

消费 “左移” 催生奥莱红利,业态具备强穿越周期能力。当下消费者不再盲目追求高价奢侈品,转而追求 “低价不降品质”,奥莱完美匹配这一需求。经济上行时承接品牌消费升级,经济下行时承接理性折扣消费,双重属性让其抗风险能力极强。数据显示,奥莱客流增速、出租率持续高于普通购物中心,即便商铺整体空置率走高,奥莱仍保持租金、出租率双增长,成为线下零售最优赛道之一。 品牌资源构筑核心壁垒,行业集中度持续提升。奥莱对正品尾货、当季折扣货品依赖度高,头部品牌对奥莱门店数量有严格管控,天然限制新玩家入局。目前全国在营奥莱 266 个,六大头部运营商占据 32.7% 份额,未来新增项目放缓,存量竞争成为主流。同时奥莱品牌结构持续升级,中高端 S/A 级品牌占比提升,低端杂牌逐步出清,从单纯尾货卖场转向高品质折扣阵地。 客群结构迭代,年龄与消费诉求分层明显。当前奥莱主力为 30-44 岁中青年群体,45 岁以上熟龄客群偏好度持续上涨,29 岁以下年轻客群占比略有回落。客群分为奢品藏家、扫货狂人、悦己风尚家、户外爱好者等六大类型,不同群体品类偏好、客单价差异显著。消费不再只看重折扣,体验感、社交属性、场景氛围成为重要决策因素,传统低价引流模式逐步失效。 “人货场” 全面重构,从折扣卖场转向轻度假目的地。货品端摒弃单纯尾货思维,引入奥莱限定款、当季新品,打造差异化货品体系;场景端突破传统封闭卖场形态,向开放式街区、公园化空间转型,叠加露营、市集、主题活动;业态融合 “购物 + 文旅 + 休闲”,远距离跨城客群占比提升,奥莱正式从单一购物场所,升级为城市微度假目的地。 数字化与资产证券化双轮驱动,长效价值凸显。头部奥莱搭建大数据会员体系,实现用户画像、精准营销、线上核销、线下体验全链路数字化,提升复购与粘性。奥莱 REITs 顺利落地,华夏首创奥莱 REIT 市值、分派率表现优异,证明该业态现金流稳定、资产优质。未来行业将持续深化精细化运营、场景创新与跨业态融合,马太效应进一步加剧。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告