дёҖгҖҒе…¬еҸёд»Ӣз»Қпјҡ

жҲҗз«ӢдәҺ1993е№ҙпјҢжҖ»йғЁдҪҚдәҺжөҷжұҹзңҒжқӯе·һеёӮпјҢзҺ°дёәдәҡжҙІжңҖеӨ§гҖҒе…Ёзҗғ第дәҢзҡ„жүӢе·Ҙе…·дјҒдёҡ

е…ій”®ж—¶жңҹеҸ‘еұ•йҳ¶ж®өпјҡ

иө·жӯҘжңҹпјҲ1993е№ҙвҖ”1996е№ҙпјүпјҡ1993е№ҙд»Үе»әе№іиҫһеҺ»е…¬иҒҢпјҢеҲӣз«Ӣжқӯе·һе·ЁжҳҹпјҢеҲқжңҹдё»иҰҒд»ҺдәӢжүӢе·Ҙе…·зҡ„еӨ–иҙёеҮәеҸЈдёҡеҠЎгҖӮ

ODMжү©еј йҳ¶ж®өпјҲ2005-2009пјүпјҡдёәжө·еӨ–йҫҷеӨҙиҝӣиЎҢODMиҙҙзүҢз”ҹдә§пјҢжҲҗдёә欧зҫҺеӨ§еһӢз»Ҳз«Ҝе•Ҷзҡ„дәҡжҙІжңҖеӨ§жүӢе·Ҙе…·дҫӣеә”е•ҶгҖӮ

иҮӘз”ұе“ҒзүҢиҪ¬еһӢеҸҠз”өе•ҶеёғеұҖпјҲ2010-2015пјүпјҡ2010е№ҙ7жңҲдёҠеёӮпјҢејҖеҗҜиө„жң¬дёҺе“ҒзүҢеҸҢиҪ®й©ұеҠЁ

收иҙӯGoldblatt Toolзӯүеӣӣ家公еҸёзҡ„жүӢе·Ҙе…·зӣёе…ідёҡеҠЎиө„дә§пјҢеҶ…еҗ«11дёӘжүӢе·Ҙе…·е“ҒзүҢпјҢе…¬еҸёејҖе§Ӣд»ҺODMеҗ‘OBMпјҲиҮӘжңүе“ҒзүҢпјүиҪ¬еһӢ

15е№ҙе…¬еҸёиҮӘиҗҘз”өе•Ҷе№іеҸ°вҖңеңҹзҢ«зҪ‘вҖқдёҠзәҝпјҢ并ејҖе§ӢжҺўзҙўи·Ёеўғз”өе•ҶдёҡеҠЎпјҢеҗҢе№ҙиҝӣй©»дәҡ马йҖҠе№іеҸ°пјҢејҖеҗҜиҮӘжңүе“ҒзүҢеҮәжө·гҖӮ

并иҙӯжҸҗйҖҹдёҺе…Ёзҗғж•ҙеҗҲпјҲ2016-иҮід»ҠпјүпјҡйҖҡиҝҮеӨ§и§„模并иҙӯпјҢеҝ«йҖҹжү©еұ•дә§е“Ғзҹ©йҳө

16е№ҙ收иҙӯPTе…¬еҸёпјҢж•ҙеҗҲжҝҖе…үжҷәиғҪе·Ҙе…·дёҡеҠЎпјҢ17е№ҙиҺ·еҸ–зҫҺеӣҪзҷҫе№ҙе°„й’үжһӘе“ҒзүҢArrowпјҲеңЁзҫҺеӣҪеӨ§еһӢиҝһй”Ғи¶…еёӮжӢҘжңүиҝ‘60%зҡ„еёӮеңәд»ҪйўқпјүгҖӮ

18вҖ”21е№ҙйҷҶз»ӯ收иҙӯLISTAпјҲе…Ёзҗғе·Ҙдёҡзә§еӯҳеӮЁи§ЈеҶіж–№жЎҲйўҶе…Ҳе“ҒзүҢпјүгҖҒShop-VacпјҲеҢ—зҫҺеҗёе°ҳеҷЁе“ҒзүҢпјүгҖҒBeAгҖҒPrime-LineзӯүпјҢиҝӣе…ҘеӯҳеӮЁз®ұжҹңгҖҒеҗёе°ҳеҷЁгҖҒй—ЁзӘ—дә”йҮ‘зӯүйўҶеҹҹгҖӮ

21е№ҙиў«е®ҡд№үдёәе…¬еҸёвҖңеҠЁеҠӣе·Ҙе…·е…ғе№ҙвҖқпјҢжҺЁеҮә20Vе…Ёе“Ғзұ»й”Ӯз”өжұ з”өеҠЁе·Ҙе…·дә§е“ҒзәҝгҖӮ

22е№ҙ11жңҲеҸ‘иЎҢGDR并еңЁз‘һеЈ«иҜҒеҲёдәӨжҳ“жүҖдёҠеёӮпјҢе®һзҺ°еўғеҶ…еӨ–еҸҢиһҚиө„е№іеҸ°пјӣеҗҢе№ҙ收иҙӯиүҫзә¶жё…жҙҒпјҢеҲҮе…Ҙе…үдјҸеӮЁиғҪзӯүж–°иөӣйҒ“гҖӮ

е®һйҷ…жҺ§еҲ¶дәәеҸҠеҚҒеӨ§жөҒйҖҡиӮЎдёңпјҲжҲӘиҮі2026е№ҙ第дёҖеӯЈеәҰпјүпјҡ

1.е·ЁжҳҹжҺ§иӮЎйӣҶеӣўеҚ жҜ”40.44%пјҢзҺҜжҜ”дёҚеҸҳ

2.е…ЁеӣҪзӨҫдҝқеҹәйҮ‘еҚ жҜ”2.61%пјҢзҺҜжҜ”+23.58%

3.йҰҷжёҜдёӯеӨ®пјҲеҢ—еҗ‘иө„йҮ‘пјүеҚ жҜ”2.54%пјҢзҺҜжҜ”-32.44%

4.зқҝиҝңжҲҗй•ҝеҹәйҮ‘еҚ жҜ”1.92%пјҢзҺҜжҜ”-2.13%

5.жҫій—ЁйҮ‘иһҚз®ЎзҗҶеұҖпјҲиҮӘжңүиө„йҮ‘пјүеҚ жҜ”1.5%пјҢзҺҜжҜ”+26.62%

6.科еЁҒзү№ж”ҝеәңжҠ•иө„еұҖеҚ жҜ”1.15%пјҢзҺҜжҜ”+21.49%

7.д»Үе»әе№іпјҲдёӘдәәпјүеҚ жҜ”1.01%пјҢзҺҜжҜ”дёҚеҸҳ

8.е…ЁеӣҪзӨҫдҝқеҹәйҮ‘еҚ жҜ”0.93%пјҢж–°иҝӣ

9.е…ЁеӣҪзӨҫдҝқеҹәйҮ‘еҚ жҜ”0.76%пјҢзҺҜжҜ”-29.49%

10.дёӯеӣҪдәәеҜҝдҝқйҷ©дә§е“ҒеҚ жҜ”0.62%пјҢзҺҜжҜ”0.64

26е№ҙдёҖеӯЈеәҰпјҢиӮЎдёңжҖ»ж•°дёә3.95дёҮжҲ·пјҢзҺҜжҜ”пјҲ25е№ҙжң«пјү+33.67%пјҢзӯ№з ҒжңүжүҖеҲҶж•Ј

е…¬еҸёеүҚеҚҒеӨ§жөҒйҖҡиӮЎдёңдёӯпјҢеӣҪ家йҳҹзӨҫдҝқеҹәйҮ‘еҚ жҚ®дёүдёӘеёӯдҪҚпјҢеҗҲи®ЎеҚ жҜ”4.32%гҖӮжҫій—ЁйҮ‘з®ЎеұҖгҖҒ科еЁҒзү№жҠ•иө„еұҖеӨ§е№…еўһжҢҒпјҢйҷ©иө„дёӯеӣҪдәәеҜҝж–°иҝӣеүҚеҚҒпјҢиҜҙжҳҺе…¬еҸёз»ҸиҗҘз»“жһ„зЁіеҒҘпјҢеҸ—дёӯй•ҝжңҹиө„йҮ‘еҒҸзҲұгҖӮ

---

е…¬еҸёе®һйҷ…жҺ§еҲ¶дәәд»Үе»әе№іпјҢйҖҡиҝҮзӣҙжҺҘжҢҒиӮЎеҸҠе·ЁжҳҹйӣҶеӣўжҺҢжҺ§е·Ёжҳҹ科жҠҖпјҢжӢҘжңүз»қеҜ№жҺ§еҲ¶жқғ

иҝҷйҮҢжҸҗдёҖдёӢе·Ёжҳҹ科жҠҖзҡ„第дёҖеӨ§иӮЎдёңпјҢе·ЁжҳҹжҺ§иӮЎйӣҶеӣўпјҲд»Үе»әе№іжҢҒиӮЎ85.6%пјү

йӣҶеӣўж——дёӢжӢҘжңүе·Ёжҳҹ科жҠҖпјҲжүӢе·Ҙе…·пјүгҖҒжқӯеҸүйӣҶеӣўпјҲеҸүиҪҰпјүгҖҒдёӯзӯ–ж©Ўиғ¶пјҲиҪ®иғҺпјүгҖҒж–°жҹҙиӮЎд»ҪпјҲжҹҙжІ№еҸ‘еҠЁжңәпјүеӣӣ家дёҠеёӮе…¬еҸё

жӯӨеӨ–пјҢйӣҶеӣўиҝҳжҺ§иӮЎжөҷжұҹжқӯеҸүеӣҪиҮӘжҷәиғҪ科жҠҖжңәеҷЁдәәжңүйҷҗе…¬еҸёпјҢдё“жіЁдәҺжҷәиғҪе·ЎжЈҖжңәеҷЁдәәгҖҒзү©жөҒжҷәиғҪжңәеҷЁдәәзӯү移еҠЁжңәеҷЁдәәйўҶеҹҹпјҢдёәе®ўжҲ·жҸҗдҫӣжҷәиғҪзү©жөҒдёҖз«ҷејҸи§ЈеҶіж–№жЎҲ

24е№ҙпјҢе·ЁжҳҹжҺ§иӮЎйӣҶеӣўиҗҘдёҡжҖ»ж”¶е…Ҙиҫҫ859дәҝе…ғпјҢдҪҚеҲ—дёӯеӣҪдјҒдёҡ500ејә第296дҪҚгҖҒдёӯеӣҪж°‘иҗҘдјҒдёҡ500ејә第124дҪҚпјҢе‘ҳе·ҘжҖ»ж•°4.5дёҮдҪҷдәәпјҢдә§е“Ғй”ҖеҫҖ180еӨҡдёӘеӣҪ家е’Ңең°еҢәгҖӮ

дё»иҗҘдә§е“ҒеҸҠдёҠдёӢжёёжғ…еҶөпјҡ

дёҠжёёдё»иҰҒйҮҮиҙӯй’ўжқҗгҖҒеЎ‘ж–ҷзӯүеҺҹжқҗж–ҷ

дёӢжёёйҖҡиҝҮз»‘е®ҡеӨ§еһӢйӣ¶е”®жё йҒ“пјҢеҸҠи·Ёеўғз”өе•Ҷзӣҙиҫҫз»Ҳз«Ҝж¶Ҳиҙ№иҖ…пјҢдә§е“Ғдё»иҰҒй”ҖеҫҖеҢ—зҫҺе’Ң欧жҙІзӯүжө·еӨ–еёӮеңәпјҢзҫҺеӣҪиҗҘеҚ жҜ”63%пјҢ欧жҙІ25%пјҢе…¶д»–еӣҪ家ең°еҢә7%пјҢеӣҪеҶ…д»…5%гҖӮ

з”ұдәҺ欧зҫҺең°еҢәеұ…ж°‘еӨ§йҮҸдҪҝз”ЁзӢ¬з«ӢејҸе»әзӯ‘гҖҒеҠіеҠЁеҠӣжҲҗжң¬й«ҳпјҢеҪўжҲҗдәҶж·ұеҺҡзҡ„DIYж–ҮеҢ–пјҢе·Ҙе…·йңҖжұӮйҮҸеӨ§дё”зЁіе®ҡгҖӮ

дё»иҰҒз”ЁдәҺ家еәӯдҪҸе®…з»ҙжҠӨгҖҒе»әзӯ‘е·ҘзЁӢгҖҒиҪҰиҫҶз»ҙдҝ®е…»жҠӨгҖҒең°еӣҫжөӢйҮҸжөӢз»ҳгҖҒ家еәӯиғҪжәҗз®ЎзҗҶзӯүйўҶеҹҹ

е…·дҪ“дә§е“Ғзұ»еҲ«пјҡ

жүӢеҠЁе·Ҙе…·пјҡй’іеӯҗгҖҒиһәдёқеҲҖгҖҒжүіжүӢгҖҒеҚ·е°әгҖҒй”Өеӯҗзӯүзӯүдә”йҮ‘е·Ҙе…·

е·Ҙдёҡе·Ҙе…·пјҡж°”еҠЁе·Ҙе…·гҖҒеӯҳеӮЁжҹңгҖҒе·Ҙдёҡеҗёе°ҳеҷЁгҖҒе°„й’үжһӘзӯү

з”өеҠЁе·Ҙе…·пјҡд»Ҙ20Vй”Ӯз”өе№іеҸ°дёәж ёеҝғзҡ„з”өй’»гҖҒи§’зЈЁжңәгҖҒз”өй”Ҝзӯү

жҝҖе…үжөӢйҮҸе·Ҙе…·пјҡжҝҖе…үжҠ•зәҝд»ӘгҖҒжҝҖе…үжү«е№ід»ӘгҖҒжҝҖе…үйӣ·иҫҫзӯү

дәҢгҖҒиҗҘ收结жһ„дёҺдә§е“ҒеҲҶжһҗ

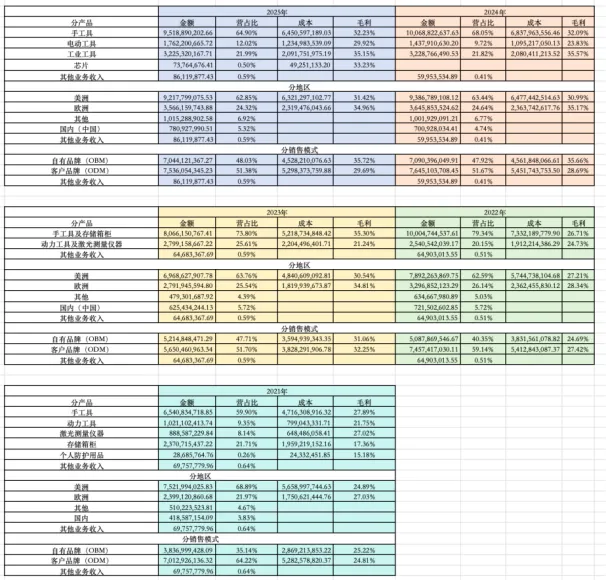

жүӢе·Ҙе…·гҖҒеӯҳеӮЁз®ұжҹңпјҲеҹәжң¬зӣҳпјүпјҡ21е№ҙеҗҲи®ЎиҗҘ收89.1дәҝпјҢе…¶дёӯжүӢе·Ҙе…·65.4дәҝпјҲжҜӣеҲ©27.89%пјүпјҢеӯҳеӮЁз®ұжҹң23.7дәҝпјҲжҜӣеҲ©17.36%пјү

22е№ҙиө·пјҢе…¬еҸёе°ҶдёӨиҖ…еҗҲ并дёәпјҲжүӢе·Ҙе…·пјүеҚ•дёҖ科зӣ®жҠ«йңІ

22-25е№ҙиҗҘ收еҲҶеҲ«дёә100дәҝгҖҒ80дәҝгҖҒ100дәҝгҖҒ95дәҝпјҢ23е№ҙеҗҢжҜ”дёӢж»‘20%пјҢйҷҚе№…иҫғеӨ§пјҢеҸҠ25е№ҙз•ҘжңүйҷҚе№…

23е№ҙдё»еӣ жө·еӨ–жё йҒ“жё…еә“еӯҳпјҢ欧зҫҺй«ҳйҖҡиғҖеҜјиҮҙеҺ»еә“еӯҳе‘ЁжңҹйҖҹеәҰиҫғж…ўеҜјиҮҙпјҢеҗҢж—¶пјҢеӯҳеӮЁз®ұжҹңдёҡеҠЎдёӢйҷҚи¶…60%пјҢеёҰеҠЁиҗҘ收еўһйҖҹж•ҙдҪ“дёӢж»‘

25е№ҙеҲҷеӣ пјҢзҫҺеӣҪй«ҳеҲ©зҺҮеҜјиҮҙең°дә§дҫӣеә”й“ҫйңҖжұӮжүҝеҺӢпјҢд»ҘеҸҠ25е№ҙдәҢеӯЈеәҰзҡ„е…ізЁҺжҲҗжң¬еҗ‘дёӢжёёдј еҜјжҺЁеҠЁдәҶз»Ҳз«Ҝе”®д»·пјҢеҜјиҮҙй”ҖйҮҸз•ҘжңүдёӢж»‘

жҜӣеҲ©еҲҶеҲ«дёә26.71%гҖҒ35.3%гҖҒ32.09%гҖҒ32.23%пјҢд»Һиҝ‘дә”е№ҙи§Ҷи§’жқҘзңӢпјҢжҜӣеҲ©ж•ҙдҪ“жңүжүҖжҸҗеҚҮгҖӮ

е°Өе…¶23е№ҙеӨ§е№…жҸҗеҚҮ8.59pctпјҢдё»еӣ жө·иҝҗиҙ№д»·ж јеӣһиҗҪгҖҒеӨ§е®—е•Ҷе“Ғж”№е–„гҖҒдәәж°‘еёҒжұҮзҺҮжҢҒз»ӯиҙ¬еҖјжүҖиҮҙ

еҠЁеҠӣе·Ҙе…·гҖҒжҝҖе…үжөӢйҮҸд»Әпјҡ21е№ҙеҗҲи®ЎиҗҘ收19.01дәҝпјҢе…¶дёӯеҠЁеҠӣе·Ҙе…·10.21дәҝпјҲжҜӣеҲ©21.75%пјүпјҢжҝҖе…ү8.8дәҝпјҲжҜӣеҲ©27.02%пјү

22е№ҙиө·пјҢеҗҲ并дёәеҚ•дёҖ科зӣ®пјҲз”өеҠЁе·Ҙе…·пјүжҠ«йңІ

22-25е№ҙиҗҘ收еҲҶеҲ«дёә25.4дәҝгҖҒ28дәҝгҖҒ14.37дәҝгҖҒ17.62дәҝ

22е№ҙе…¬еҸёеҠЁеҠӣе·Ҙе…·е…ғе№ҙпјҢеўһй•ҝ+33.6%пјҢдё»еӣ 20Vе…Ёе“Ғзұ»й”Ӯз”өжұ з”өеҠЁе·Ҙе…·дә§е“Ғзәҝе…Ёйқўй“әејҖпјҢ23е№ҙдёҡеҠЎз»ҙжҢҒеўһй•ҝ+10.2%

дҪҶ24е№ҙдёәдҪ•еӨ§е№…дёӢж»‘48.7%пјҹдё»еӣ 24е№ҙе…¬еҸёж–°еўһе·Ҙдёҡе·Ҙ具科зӣ®пјҢжҠҠжҝҖе…үжөӢйҮҸд»ӘеҸҠз®ұ规дә§е“ҒйҮҚж–°еҲҶзұ»иҮіе·Ҙдёҡе·Ҙ具科зӣ®пјҢеҜјиҮҙеҠЁеҠӣе·Ҙ具科зӣ®еӨ§е№…дёӢж»‘

25е№ҙиҗҘ收жҒўеӨҚеўһй•ҝ+22.55%пјҢе…¬еҸёе°Ҷз”өеҠЁе·Ҙе…·дә§е“Ғжү“е…Ҙ欧жҙІеёӮеңәпјҢжё йҒ“иҝӣдёҖжӯҘжү©еј

жҜӣеҲ©еҲҶеҲ«дёә24.73%гҖҒ21.24%гҖҒ23.83%гҖҒ29.92%пјҢ25е№ҙжҜӣеҲ©еўһй•ҝиҫғеҝ«+6.09pct

дё»еӣ 20Vж— з»ій”Ӯз”өжұ з”өеҠЁе·Ҙе…·зі»еҲ—зӯүй«ҳйҷ„еҠ еҖјдә§е“ҒеҚ жҜ”жҸҗеҚҮпјҢеёҰеҠЁж•ҙдҪ“жҜӣеҲ©жҸҗеҚҮгҖӮ

е·Ҙдёҡе·Ҙе…·пјҡ24е№ҙејҖе§ӢзӢ¬з«Ӣ科зӣ®жҠ«йңІпјҢ24гҖҒ25е№ҙиҗҘ收еҲҶеҲ«дёә32.28дәҝгҖҒ32.25дәҝпјҢжҜӣеҲ©дёә35.57%гҖҒ35.15%пјҢ

жҳҜе…¬еҸёдә§е“ҒзәҝдёӯжҜӣеҲ©жңҖй«ҳзҡ„е“Ғзұ»пјҢжүӢе·Ҙе…·пјҲ32%пјүгҖҒз”өеҠЁе·Ҙе…·пјҲ30%пјү

25е№ҙ欧жҙІе·Ҙдёҡе·Ҙе…·еёӮеңәжҢҒз»ӯз–ІиҪҜпјҢдҪҶе…¬еҸёжҠ“дҪҸзҫҺеӣҪз®—еҠӣдёӯеҝғеҸ‘еұ•зҡ„жңәйҒҮпјҢз§ҜжһҒејҖеҸ‘з”өеҠӣе·Ҙе…·е’Ңз®—еҠӣдёӯеҝғз®ұжҹңдә§е“ҒпјҢжңүж•ҲеҜ№еҶІдәҶ欧жҙІеёӮеңәзҡ„дёӢйҷҚ

иҠҜзүҮдёҡеҠЎпјҡ25е№ҙж–°еўһзӢ¬з«Ӣ科зӣ®пјҢиҗҘ收0.73дәҝпјҢжҜӣеҲ©33.23%

25е№ҙ7жңҲпјҢе…¬еҸёе®ҢжҲҗеҜ№жқӯе·һеҫ®зәіз§‘жҠҖиӮЎд»Ҫзҡ„жҺ§иӮЎж”¶иҙӯпјҲжҢҒиӮЎ51%пјүпјҢеҫ®зәіз§‘жҠҖз”ұеҸӮиӮЎе…¬еҸёиҪ¬дёәжҺ§иӮЎеӯҗе…¬еҸёпјҢжңүеҠ©дәҺиҝӣдёҖжӯҘе®Ңе–„иҠҜзүҮзӣёе…ідә§е“ҒеёғеұҖ

е…¶д»–дёҡеҠЎпјҡеёёе№ҙз»ҙжҢҒеңЁ0.6дәҝдёҠдёӢжіўеҠЁпјҢ25е№ҙиҗҘ收жңҖй«ҳиҫҫ0.86дәҝпјҢжҜӣеҲ©е…¬еҸёжңӘжҠ«йңІпјҢеҜ№ж•ҙдҪ“дёҡз»©еҪұе“Қиҫғе°ҸгҖӮ

--- ---В

д»ҺиҗҘ收ең°еҢәжқҘзңӢпјҡзҫҺеӣҪеёёе№ҙеҚ е…¬еҸёиҗҘ收зҡ„63%е·ҰеҸіпјҲе…¬еҸёж ёеҝғеёӮеңәпјүпјҢе…¶ж¬ЎжҳҜ欧жҙІең°еҢәпјҢеёёе№ҙиҗҘеҚ жҜ”25%е·ҰеҸіпјҢд»ҪйўқиҫғдёәзЁіе®ҡпјҢеҸҳеҢ–дёҚеӨ§гҖӮ

е…¶д»–еӣҪ家ең°еҢәпјҢ21-23е№ҙжҜҸе№ҙд»…5-6дәҝиҗҘ收пјҢ24е№ҙиҗҘ收еўһй•ҝиҫғеҝ«иҫҫеҲ°10дәҝпјҲиҝ‘д№Һзҝ»еҖҚпјүпјҢдё»иҰҒеҸ—зӣҠдәҺдёңеҚ—дәҡзӯүж–°е…ҙеёӮеңәзҡ„жӢ“еұ•пјҢ25е№ҙз»ҙжҢҒеңЁ10дәҝж°ҙе№іпјҢиҗҘеҚ жҜ”6.92%

еӣҪеҶ…пјҢ25е№ҙиҗҘ收7.8дәҝпјҢиҝ‘дә”е№ҙиҗҘеҚ жҜ”дёҖзӣҙз»ҙжҢҒеңЁ5%жө®еҠЁпјҢеҸҳеҢ–дёҚеӨ§гҖӮ

жҜӣеҲ©жқҘзңӢпјҢ欧жҙІең°еҢәжҜӣеҲ©жҷ®йҒҚй«ҳдәҺзҫҺеӣҪ3-4дёӘзӮ№пјҢ25е№ҙжҜӣеҲ©еҲҶеҲ«дёә34.96%гҖҒ31.42%пјҢдё»иҰҒжәҗдәҺ欧жҙІдә§е“Ғз»“жһ„жӣҙеҒҸеҗ‘й«ҳйҷ„еҠ еҖје“Ғзұ»пјҢдё”еёӮеңәз«һдәүж јеұҖзӣёеҜ№зЁіе®ҡпјҢе®ҡд»·з©әй—ҙжӣҙе®ҪгҖӮ

--- ---В

д»Һй”Җе”®жЁЎејҸжқҘзңӢпјҡ

21е№ҙпјҡиҮӘжңүе“ҒзүҢиҗҘеҚ жҜ”35.14%пјҢд»Је·ҘиҗҘеҚ жҜ”64.22%

25е№ҙпјҡиҮӘжңүе“ҒзүҢиҗҘеҚ жҜ”48.03%пјҢд»Је·ҘиҗҘеҚ жҜ”51.38%

иҮӘжңүе“ҒзүҢиҗҘ收еҚ жҜ”жҺҘиҝ‘дёҖеҚҠпјҢиҜҙжҳҺе…¬еҸёд»Һд»Је·Ҙеҗ‘иҮӘжңүе“ҒзүҢзҡ„жҲҳз•ҘиҪ¬еһӢеҸ–еҫ—йҳ¶ж®өжҖ§жҲҗеҠҹ

еҗҢж—¶пјҢиҮӘжңүе“ҒзүҢзҡ„жҜӣеҲ©еӨ§е№…жҸҗеҚҮпјҢ22е№ҙжҜӣеҲ©24.69%пјҢ23е№ҙ31.06%пјҲеҗҢжҜ”+6.37pctпјүпјҢ24е№ҙ35.66%пјҲеҗҢжҜ”+4.60pctпјүпјҢ25е№ҙ35.72%гҖӮ

23е№ҙгҖҒ24е№ҙжҜӣеҲ©жҸҗеҚҮпјҢдё»иҰҒжәҗдәҺжҲҗжң¬з«Ҝж”№е–„пјҢжұҮзҺҮиҙ¬еҖјгҖҒжө·иҝҗиҙ№еҸҠеӨ§е®—е•Ҷе“ҒжҲҗжң¬дёӢйҷҚпјҢд»ҘеҸҠе…¬еҸёжҢҒз»ӯжҺЁеҮәй«ҳжҜӣеҲ©дә§е“ҒпјҢеёҰеҠЁж•ҙдҪ“жҜӣеҲ©жҸҗеҚҮгҖӮ

еҗҢж—¶пјҢи·Ёеўғз”өе•Ҷзӣҙй”ҖжЁЎејҸеҮҸе°‘дёӯй—ҙзҺҜиҠӮпјҢ23е№ҙдёҠеҚҠе№ҙи·Ёеўғз”өе•ҶдёҡеҠЎдҝқжҢҒ30%д»ҘдёҠеўһйҖҹпјҢиҮӘжңүе“ҒзүҢйҖҡиҝҮзәҝдёҠжё йҒ“зӣҙжҺҘи§Ұиҫҫж¶Ҳиҙ№иҖ…пјҢжҜӣеҲ©зҺҮжҳҫи‘—дјҳдәҺдј з»ҹд»Је·Ҙжё йҒ“

д»Је·ҘдёҡеҠЎпјҢд»Һ21е№ҙ24.81%еҚҮиҮі23е№ҙзҡ„32.25%пјҢдҪҶйҡҸеҗҺйҷҚиҮі25е№ҙзҡ„29.69%пјҢжҜӣеҲ©еңЁ23е№ҙиҫҫеҲ°еі°еҖјеҗҺеӣһиҗҪгҖӮ

д»Је·ҘдёҺиҮӘжңүпјҢ22е№ҙдёӨиҖ…зӣёе·®д»…1-2дёӘзҷҫеҲҶзӮ№пјҢдҪҶеҲ°24-25е№ҙе·®и·қжү©еӨ§иҮі6дёӘзҷҫеҲҶзӮ№е·ҰеҸігҖӮ

иҮӘжңүе“ҒзүҢжҜӣеҲ©зҺҮжҢҒз»ӯиө°й«ҳпјҢиҖҢд»Је·ҘдёҡеҠЎеҸ—еҲ¶дәҺе…ізЁҺгҖҒе®ўжҲ·и®®д»·зӯүеӣ зҙ пјҢжҜӣеҲ©зҺҮжүҝеҺӢпјҢеҜјиҮҙе·®и·қжҳҫи‘—жӢүеӨ§гҖӮ

иҝҷд№ҹиҜҙжҳҺпјҢе…¬еҸёеҗ‘иҮӘжңүе“ҒзүҢиҪ¬еһӢзҡ„жӯЈзЎ®жҖ§пјҢдёҚд»…жҜӣеҲ©зҺҮжӣҙй«ҳпјҢдё”е…·еӨҮжӣҙејәзҡ„жҠ—йЈҺйҷ©иғҪеҠӣе’Ңе®ҡд»·жқғгҖӮ

25е№ҙпјҢе…¬еҸёеүҚдә”еӨ§е®ўжҲ·еҗҲи®ЎиҗҘ收еҚ жҜ”дёә48.16%пјҢдёҺ24е№ҙзҡ„48.17%еҹәжң¬жҢҒе№іпјҢиҝ‘дә”е№ҙе§Ӣз»Ҳз»ҙжҢҒеңЁ45%-48%д№Ӣй—ҙпјҢжіўеҠЁе№…еәҰжһҒе°ҸгҖӮ

е…¬еҸёдёҺеүҚдә”еӨ§е®ўжҲ·ж·ұеәҰз»‘е®ҡпјҢдёӢжёёй”Җе”®жё йҒ“зЁіе®ҡпјҢеүҚдә”еӨ§е®ўжҲ·дё»иҰҒжҳҜзҫҺеӣҪ家еҫ—е®қгҖҒжІғе°”зҺӣгҖҒеҠіж°ҸгҖҒ欧жҙІзҝ дё°йӣҶеӣўгҖҒеҠ жӢҝеӨ§CTCгҖҒжі•еӣҪBRICO DEPOTпјҢеҢәеҹҹжҖ§йҫҷеӨҙйӣ¶е”®е•ҶпјҢйҮҮиҙӯ规模稳е®ҡ

25е№ҙпјҢе…¬еҸёеүҚдә”еӨ§дҫӣеә”е•ҶеҗҲи®ЎйҮҮиҙӯеҚ жҜ”д»…6%пјҢеҗҢжҜ”з•Ҙжңүеўһй•ҝдҪҶе№…еәҰжһҒе°ҸпјҢе…¬еҸёеҜ№еҚ•дёҖдҫӣеә”е•ҶдёҚеӯҳеңЁдҫқиө–йЈҺйҷ©гҖӮ

дёүгҖҒиҙўеҠЎжҠҘиЎЁ

иҗҘ收д»Һ21е№ҙзҡ„109дәҝеўһиҮі25е№ҙзҡ„146.66дәҝпјҢ21гҖҒ22гҖҒ24е№ҙеҲҶеҲ«еўһй•ҝ27.8%гҖҒ15.58%гҖҒ35.37%пјҢеқҮжңүеҸҢдҪҚж•°еўһй•ҝгҖӮ

дҪҶ23е№ҙдёӢж»‘иҫғеӨ§-13.32%пјҢеҰӮдёҠж–ҮеҲҶжһҗдә§е“Ғз»“жһ„дёҖиҮҙ

ж ёеҝғеҺҹеӣ жҳҜпјҢй«ҳйҖҡиғҖеҜјиҮҙзҡ„жё йҒ“еҺ»еә“еӯҳиҫғж…ўпјҲзҫҺеӣҪз»Ҳз«ҜйңҖжұӮз–ІиҪҜпјҢдёӢжёёе•Ҷи¶…жҺ§еҲ¶еә“еӯҳпјүпјҢд»ҘеҸҠеӯҳеӮЁз®ұжҹңдёҡеҠЎеӨ§е№…дёӢж»‘жүҖиҮҙгҖӮ

25е№ҙиҗҘ收еўһйҖҹжүҝеҺӢ-0.87%пјҢеҲҷеҸ—зҫҺеӣҪе…ізЁҺеҸҠй«ҳеҲ©зҺҮеҺӢеҲ¶ең°дә§дә§дёҡй“ҫйңҖжұӮ

иҷҪ然AIеҹәе»әеёҰеҠЁз”өеҠӣе·Ҙе…·гҖҒе»әзӯ‘е·Ҙе…·еҸҠж•°жҚ®дёӯеҝғеӯҳеӮЁз®ұжҹңзӯүйңҖжұӮеўһй•ҝпјҲеүҚжңҹз ”еҸ‘е‘Ёжңҹй•ҝпјҢеҮәиҙ§йҮҸж…ўпјү

дҪҶжңӘиғҪе®Ңе…ЁжҠөж¶ҲпјҢеҗҺз»ӯжңүжңӣиҝҺжқҘиҫғеҝ«йҖҹеәҰеўһй•ҝ

д»ҺиҝҷйҮҢпјҢжҲ‘们ејҖе§Ӣеҫ—еҲ°дёҖдәӣеҗҜзӨәпјҢе…¬еҸёдёҡз»©зҡ„еҘҪеқҸпјҢеҸ—дёӢжёёз»Ҹй”Җе•Ҷзҡ„еә“еӯҳжғ…еҶөпјҢеҸҠзҫҺеӣҪзҡ„еҲ©зҺҮжіўеҠЁзҡ„еҪұе“ҚиҫғеӨ§гҖӮ

--- ---В

жүЈйқһж–№йқўпјҢеўһйҖҹжҷ®йҒҚй«ҳдәҺиҗҘ收еўһйҖҹпјҢиҙ№з”Ёз«Ҝз®ЎжҺ§дјҳз§ҖпјҢд»…21е№ҙ-12.98%пјҢе…¶дҪҷе№ҙд»ҪеқҮе®һзҺ°й«ҳдәҺиҗҘ收зҡ„жӯЈеўһй•ҝ

23е№ҙиҗҘ收-13.32%пјҢдҪҶжүЈйқһ+16.69%пјҢдё»иҰҒжқҘиҮӘжҲҗжң¬з«Ҝзҡ„еӨ§е№…ж”№е–„пјҲжө·иҝҗиҙ№гҖҒеҺҹжқҗж–ҷпјүпјҢд»ҘеҸҠй«ҳжҜӣеҲ©иҮӘжңүе“ҒзүҢеҚ жҜ”жҸҗеҚҮгҖӮ

жҜӣеҲ©пјҡд»Һ25.12%зЁіжӯҘжҸҗеҚҮиҮі32.72%пјҢ23е№ҙеўһй•ҝиҫғеҝ«пјҢеҺҹеӣ дёҠиҝ°д№ҹиҜҙдәҶжҲҗжң¬ж”№е–„+дә§е“Ғз»“жһ„еҚҮзә§жүҖжҺЁеҠЁгҖӮ

жңҹй—ҙдёүиҙ№иҙ№з”Ёпјҡиҝ‘дә”е№ҙз•Ҙжңүеўһй•ҝпјҢд»Һ21е№ҙзҡ„14.55%еўһиҮі25е№ҙзҡ„16.84%пјҢ23е№ҙжӣҫеҲ°иҫҫ17.84%

дё»иҰҒжәҗдәҺе…¬еҸёжҢҒз»ӯиҝӣиЎҢжө·еӨ–е“ҒзүҢзҡ„并иҙӯпјҢд»ҘеҸҠи·Ёеўғз”өе•ҶдёҡеҠЎзҡ„жҺЁе№ҝпјҢеҜјиҮҙз®ЎзҗҶеҸҠй”Җе”®иҙ№з”Ёзҡ„еўһеҠ пјҢдҪҶж•ҙдҪ“иҙ№з”ЁеңЁеҗҲзҗҶиҢғеӣҙеҶ…

иҙўзү©иҙ№з”Ёж•ҙдҪ“дёәиҙҹж•°пјҢе…¬еҸёжө·еӨ–收е…ҘеҚ жҜ”и¶…90%пјҢжҢҒжңүзҫҺе…ғеӯҳж¬ҫеҸҠеә”收ж¬ҫпјҢзҫҺе…ғеҚҮеҖје°ҶеёҰжқҘжұҮ兑收зӣҠ

д»ҘеҸҠе…¬еҸёиҙҹеҖәзҺҮиҫғдҪҺпјҲ25%пјүпјҢж— й“¶иЎҢеҖҹж¬ҫиҙҹжӢ…пјҢеҲ©жҒҜ收е…ҘеӨ§дәҺж”ҜеҮә

--- ---

д»Һиө„дә§жҚҹзӣҠиЎЁжқҘзңӢ

иө„дә§еҮҸеҖјпјҡ24гҖҒ25еҲҶеҲ«жңү2.71дәҝгҖҒ1.46дәҝзҡ„еҮҸеҖјжҚҹеӨұ

24е№ҙ2.71дәҝпјҡдё»еӣ е•ҶиӘүеҮҸеҖјпјҢArrow Fastener Co., LLCпјҲзҫҺеӣҪжһӘй’үпјүи®ЎжҸҗ1.29дәҝ

Prime-Line Products, LLCпјҲеҢ—зҫҺй—ЁзӘ—дә”йҮ‘пјүи®ЎжҸҗ0.27дәҝ

Prexiso AGпјҲз‘һеЈ«жҝҖе…үи®ЎйҮҸпјүи®ЎжҸҗ0.36дәҝ

иӢҸе·һеёӮж–°еӨ§ең°дә”йҮ‘еҲ¶е“ҒпјҢи®ЎжҸҗ0.2дәҝ

еӣӣ家公еҸёеҗҲи®Ўи®ЎжҸҗ2.23дәҝпјҢз»ҸиҗҘдёҡз»©жңӘиҫҫйў„жңҹпјҲеҸ—зҫҺеӣҪе·Ҙе…·еёӮеңәз–ІиҪҜгҖҒй«ҳеҲ©зҺҮзҺҜеўғжүҖеҪұе“ҚпјүпјҢд»ҘеҸҠеӯҳиҙ§и·Ңд»·еҮҶеӨҮ0.32дәҝгҖҒиӮЎжқғеҮҸеҖј0.25дәҝгҖӮ

25е№ҙ1.46дәҝпјҡдё»еӣ еӯҳиҙ§и®ЎжҸҗ0.8дәҝпјҢеӣәе®ҡиө„дә§и®ЎжҸҗ0.54дәҝпјҲе·ҘеҺӮжҗ¬иҝҒпјүпјҢй•ҝжңҹиӮЎжқғжңү0.1дәҝжҚҹеӨұ

дҝЎз”ЁеҮҸеҖјпјҡжҜҸе№ҙд»…0.1-0.2дәҝзҡ„еҮҸеҖјеҪұе“ҚпјҢеҪұе“Қиҫғе°ҸпјҢдҪҶ24е№ҙиҫҫеҲ°дәҶ0.5дәҝзҡ„еҮҸеҖјпјҢеә”收ж¬ҫеўһеҠ еҜјиҮҙеқҸиҙҰжҰӮзҺҮжҸҗеҚҮгҖӮ

жҠ•иө„收зӣҠпјҡжҜҸе№ҙзҡ„жҠ•иө„收зӣҠйқһеёёеҸҜи§ӮпјҢ24е№ҙ5.21дәҝе…ғпјҢ25е№ҙ7.8дәҝе…ғпјҢдё»иҰҒжқҘиҮӘиҒ”иҗҘгҖҒеҗҲиҗҘдјҒдёҡзҡ„收зӣҠеҸҠиӮЎжқғеӨ„зҪ®ж”¶зӣҠгҖӮ

е…¶дёӯдёӯзӯ–ж©Ўиғ¶пјҲиҪ®иғҺиЎҢдёҡйҫҷеӨҙпјү25е№ҙ6жңҲдёҠеёӮпјҢ26е№ҙдёҖеӯЈеәҰпјҢдёӯзӯ–жө·жҪ®жҢҒжңүдёӯзӯ–ж©Ўиғ¶36.97%иӮЎд»ҪпјҢжҳҜ第дёҖеӨ§иӮЎдёңгҖӮ

дёӯзӯ–жө·жҪ®зҡ„иӮЎжқғз»“жһ„пјҡе·ЁжҳҹжҺ§иӮЎжҢҒиӮЎ44.29%пјҢжқӯеҸүйӣҶеӣўжҢҒиӮЎ27.86%пјҢе·Ёжҳҹ科жҠҖжҢҒиӮЎ27.86%

е…¬еҸёйҖҡиҝҮдёӯзӯ–жө·жҪ®й—ҙжҺҘеҸӮиӮЎдёӯзӯ–ж©Ўиғ¶зҡ„иӮЎд»Ҫ11.44%гҖӮ

иҝҷйҮҢжңүдёҖзӮ№жҲ‘们иҰҒжё…жҘҡпјҢж №жҚ®дјҒдёҡдјҡи®ЎеҮҶеҲҷпјҢе…¬еҸёеҜ№дёӯзӯ–жө·жҪ®зҡ„иӮЎжқғжҠ•иө„йҮҮз”ЁжқғзӣҠжі•ж ёз®—пјҢеҲ—жҠҘдёәй•ҝжңҹиӮЎжқғжҠ•иө„пјҢе…¶иӮЎд»·жіўеҠЁдёҚдјҡеҪұе“Қе…¬еҸёеҪ“жңҹжҚҹзӣҠгҖӮд»…дјҡж №жҚ®е…¬еҸёе®һзҺ°зҡ„еҮҖеҲ©ж¶ҰжҢүжҢҒиӮЎжҜ”дҫӢзЎ®и®ӨжҠ•иө„收зӣҠгҖӮ

еҰӮжһңеҲ—е…ҘдәӨжҳ“жҖ§йҮ‘иһҚиө„дә§пјҢзҹӯжңҹжҢҒжңүзҡ„иӮЎзҘЁжҠ•иө„пјҢд»ҘдәӨжҳ“дёәзӣ®зҡ„пјҢиӮЎд»·жіўеҠЁеҲҷдјҡзӣҙжҺҘи®Ўе…Ҙе…¬е…Ғд»·еҖјеҸҳеҠЁжҚҹзӣҠпјҢзӣҙжҺҘеҪұе“ҚеҪ“жңҹеҲ©ж¶ҰиЎЁгҖӮ

жқӯеҸүйӣҶеӣўпјҲеҸүиҪҰиЎҢдёҡйҫҷеӨҙпјүпјҢе·Ёжҳҹ科жҠҖйҖҡиҝҮжқӯеҸүжҺ§иӮЎй—ҙжҺҘжҢҒжңүжқӯеҸүйӣҶеӣўзәҰ8.27%зҡ„иӮЎжқғпјҢж ёз®—ж–№ејҸд№ҹжҳҜжқғзӣҠжі•ж ёз®—зҡ„й•ҝжңҹиӮЎжқғжҠ•иө„пјҢиӮЎд»·зҡ„зҹӯжңҹжіўеҠЁе№¶дёҚеҪұе“Қе…¬еҸёеҪ“жңҹжҚҹзӣҠгҖӮ

жқӯеҸүеӣҪиҮӘжҷәиғҪ科жҠҖжңәеҷЁдәәжңүйҷҗе…¬еҸёпјҢ25е№ҙ7жңҲпјҢе…¬еҸёе°ҶжҢҒжңүзҡ„жөҷжұҹеӣҪиҮӘжңәеҷЁдәәжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё19.5285%иӮЎжқғдҪңд»·0.78дәҝе…ғеҗ‘жқӯеҸүжҷәиғҪе…¬еҸёеўһиө„пјҢиҺ·еҫ—жқӯеҸүжҷәиғҪе…¬еҸё8.7752%иӮЎжқғгҖӮ

йҖҡиҝҮжӯӨж¬ЎдәӨжҳ“пјҢе…¬еҸёе°ҶеӣҪиҮӘжңәеҷЁдәәзҡ„иӮЎжқғзҪ®жҚўдёәжқӯеҸүеӣҪиҮӘзҡ„иӮЎжқғпјҢиҺ·еҫ—дәҶ1.61дәҝзҡ„еӨ„зҪ®ж”¶зӣҠгҖӮ

е°Ҹз»“пјҡдёӯзӯ–ж©Ўиғ¶е’ҢжқӯеҸүйӣҶеӣўзӯүйҮҮеҸ–жқғзӣҠжі•зҡ„е…¬еҸёпјҢ24е№ҙгҖҒ25е№ҙ收зӣҠеҲҶеҲ«жңү5.3дәҝгҖҒ6.15дәҝпјҢжҜҸе№ҙиҙЎзҢ®зЁіе®ҡзҡ„еҲҶзәўпјҢйў„и®ЎжңӘжқҘжңүдёҖе®ҡзҡ„зЎ®е®ҡжҖ§гҖӮ

иҖҢиӮЎжқғеӨ„зҪ®зҡ„收зӣҠпјҲжқӯеҸүеӣҪиҮӘпјүеҒ¶еҸ‘жҖ§ејәпјҢ25е№ҙзҡ„收зӣҠжҳҜиө„дә§йҮҚз»„еёҰжқҘзҡ„пјҢеҗҺз»ӯжІЎжңүжҢҒз»ӯжҖ§гҖӮ

иҝ‘дә”е№ҙе…¬еҸёRoeпјҢеңЁ10.6%-14.04%д№Ӣй—ҙжіўеҠЁпјҢ25е№ҙдёә13.34%

е…¬еҸёй«ҳroeпјҢж ёеҝғеҸ–еҶідәҺй«ҳеҮҖеҲ©зҡ„жҸҗеҚҮпјҢ23-25е№ҙжҜӣеҲ©еӨ„дәҺ32%е·ҰеҸіпјҢзӣёжҜ”21е№ҙеўһй•ҝ7.6Pct

жҖ»иө„дә§е‘ЁиҪ¬зҺҮпјҲз»ҸиҗҘж•ҲзҺҮпјүзӣёеҜ№еҸҜд»ҘпјҢз»ҙжҢҒеңЁ60%д»ҘдёҠпјҢжқ жқҶеҖҚж•°йҖҗе№ҙе‘ҲдёӢи·ҢжҖҒеҠҝгҖӮ

е…¬еҸёжңүж„ҸжҺ§еҲ¶иө„дә§иҙҹеҖәзҺҮпјҢд»Һ21е№ҙ37.52%йҖҗжӯҘйҷҚиҮі26е№ҙдёҖеӯЈеәҰзҡ„18.35%пјҢиҙҹеҖәзҺҮжһҒдҪҺпјҢдёәе…¬еҸёжңӘжқҘеҸ‘еұ•жү“ејҖеҗ‘дёҠз©әй—ҙгҖӮ

иҖҢдё”пјҢеӣәе®ҡиө„дә§д»…еҚ жҖ»иө„дә§зҡ„9.58%пјҢеңЁе»әе·ҘзЁӢеҚ еӣәе®ҡиө„дә§зҡ„14.37%пјҢ并дёҚжҳҜйҮҚиө„дә§жҺЁеҠЁеһӢйҖүжүӢгҖӮ

з”ұдәҺеә”收еӨ§дәҺеә”д»ҳпјҢе…¬еҸёеңЁдә§дёҡй“ҫдёӯ并йқһејәеҠҝпјҢдҪҶз»“еҗҲ收зҺ°жҜ”жқҘзңӢпјҢ25е№ҙ101.61%пјҢе…¬еҸёй”Җ售收зҺ°жҜ”еёёе№ҙдҝқжҢҒеҒҘеә·жҖҒеҠҝпјҢ并没жңү收еҲ°дёҖеӨ§е Ҷеә”收еёҗж¬ҫпјҢдёӢжёёе®ўжҲ·е…‘зҺ°иғҪеҠӣејәгҖӮ

еә”收иҙҰж¬ҫеҚ иҗҘдёҡйўқзҡ„20%е·ҰеҸіпјҢеҜ№еә”иҙҰйҫ„зәҰ70еӨ©пјҢеңЁеҲ¶йҖ дёҡдёӯеұһдәҺжӯЈеёёиҢғеӣҙпјҢз»ҸиҗҘзҺ°йҮ‘жөҒдёҺжүЈйқһеҮҖеҲ©зҡ„жҜ”еҖјд№ҹеңЁеҸҜжҺ§иҢғеӣҙеҶ…гҖӮ

--- ---В

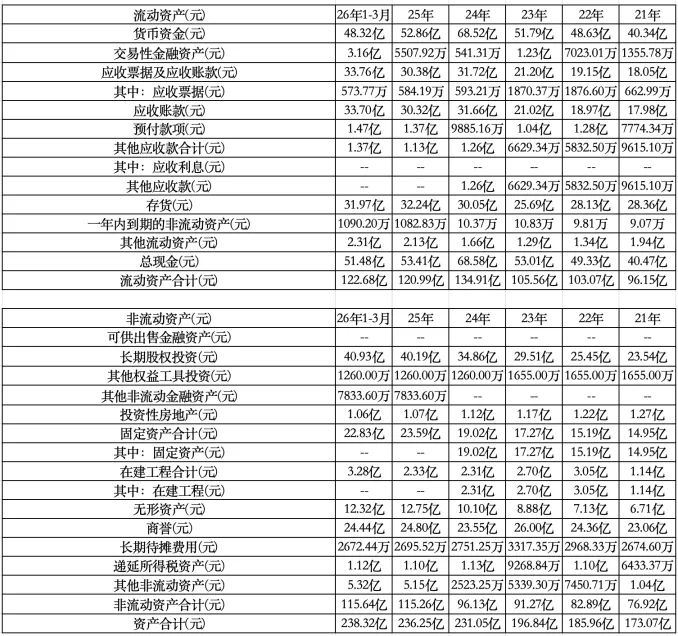

е…¬еҸёжҖ»иө„дә§д»Һ21е№ҙжң«зҡ„173.07дәҝеўһиҮі26е№ҙдёҖеӯЈеәҰжң«зҡ„238.32дәҝпјҢиҝ‘дә”е№ҙж—¶й—ҙеўһеҠ 65дәҝиө„дә§

дё»иҰҒеўһеҠ зҡ„科зӣ®еңЁпјҢй•ҝжңҹиӮЎжқғ+17.4дәҝпјҢеә”д»ҳ+15.8дәҝпјҢжҖ»зҺ°йҮ‘+11дәҝпјҢж— еҪўиө„дә§+5.61дәҝпјҢеӣәе®ҡиө„дә§+7.88дәҝпјҢ

--- ---В

иө„дә§з»“жһ„пјҡзұ»зҺ°йҮ‘иө„дә§еҚ жҜ”23.83%пјҲ56.8дәҝпјүпјҢз»ҸиҗҘиө„дә§еҚ жҜ”44.08%пјҲ105.06дәҝпјүпјҢз”ҹдә§иө„дә§еҚ жҜ”30.12%пјҲ71.79дәҝпјүпјӣ

зұ»зҺ°йҮ‘иө„дә§пјҡжҖ»зҺ°йҮ‘51.48дәҝпјҢе…¶д»–йқһжөҒеҠЁиө„дә§5.32дәҝпјҲдёҖе№ҙд»ҘдёҠеӯҳеҚ•пјү

з»ҸиҗҘиө„дә§пјҡй•ҝжңҹиӮЎжқғжҠ•иө„40.93дәҝпјҢдё»иҰҒжҳҜдёӯзӯ–жө·жҪ®дјҒдёҡз®ЎзҗҶ27дәҝпјҢжқӯеҸүжҺ§иӮЎ13дәҝпјҢ

еә”收+е…¶д»–еә”收35.13дәҝгҖҒе•ҶиӘү24.44дәҝ

е…¶д»–жөҒеҠЁиө„дә§2.31дәҝпјҲз•ҷжҠөеўһеҖјзЁҺпјүгҖҒйў„д»ҳж¬ҫ1.47дәҝгҖҒе…¶д»–йқһжөҒеҠЁиө„дә§0.78дәҝ

з”ҹдә§иө„дә§пјҡеӯҳиҙ§31.97дәҝгҖҒеӣәе®ҡиө„дә§22.83дәҝпјҢеңЁе»әе·ҘзЁӢ3.28дәҝпјҢж— еҪўиө„дә§12.32дәҝпјҲеңҹең°дҪҝз”Ё+жүҖжңү6.46дәҝгҖҒе•Ҷж Ү4.28дәҝгҖҒдё“жңүжҠҖжңҜ1.4дәҝпјү

йҖ’延жүҖеҫ—зЁҺиө„дә§+й•ҝжңҹеҫ…ж‘Ҡ1.39дәҝ

---В ---В

е•ҶиӘү24.44дәҝпјҢдё»иҰҒжәҗдәҺ15е№ҙеҗҺпјҢе…¬еҸёејҖеҗҜзҡ„е…ЁзҗғеҢ–并иҙӯжҲҳз•ҘпјҢйҖҡиҝҮй«ҳжәўд»·ж”¶иҙӯжҲҗзҶҹе“ҒзүҢпјҢеҝ«йҖҹеҲҮе…Ҙж–°е“Ғзұ»пјҢиҺ·еҸ–欧зҫҺеҪ“ең°жё йҒ“дёҺз”ЁжҲ·еҝғжҷәгҖӮ

е•ҶиӘүз”ұ17家并иҙӯе…¬еҸёжһ„жҲҗпјҢйҖҡиҝҮй«ҳжәўд»·ж”¶иҙӯзҡ„дё»иҰҒжҳҜд»ҘдёӢдёү家公еҸё

17е№ҙ收иҙӯзҫҺеӣҪзҷҫе№ҙе°„й’үжһӘе“ҒзүҢArrowпјҢеҚ зҫҺеӣҪеӨ§еһӢиҝһй”Ғи¶…еёӮе°„й’үжһӘеёӮеңәиҝ‘60%д»ҪйўқпјҢ8.6дәҝ收иҙӯпјҢе•ҶиӘү6.53дәҝ

18е№ҙ收иҙӯз‘һеЈ«Listaе·ҘдёҡеӯҳеӮЁз®ұжҹңпјҢ12дәҝ收иҙӯпјҢе•ҶиӘү10.11дәҝпјҢе®ўжҲ·иө„иҙЁдјҳгҖҒйңҖжұӮзЁіе®ҡпјҢиҰҶзӣ–еҘ”й©°гҖҒе®қ马гҖҒз©әе®ўзӯүгҖӮ

21е№ҙ收иҙӯзҫҺеӣҪеҹәйҫҷGeelongВ е·ҘдёҡеӯҳеӮЁз®ұжҹңпјҢ8.5дәҝ收иҙӯпјҢе•ҶиӘү6.69дәҝпјҢиЎҘе…Ёе…¬еҸёеңЁзҫҺеӣҪеӯҳеӮЁз®ұжҹңзҡ„дә§е“ҒзәҝпјҢ

е…·дҪ“е•ҶиӘүж•°еҖјдёҺе№ҙжҠҘдёӯжҠ«йңІзҡ„жңүжүҖе·®ејӮпјҲжұҮзҺҮжіўеҠЁеҪұе“ҚпјүпјҢдҪҶж•°йўқе·®и·қдёҚеӨ§

24е№ҙе…¬еҸёи®ЎжҸҗдәҶ2.14дәҝе•ҶиӘүпјҢдё»иҰҒжҳҜзҫҺеӣҪжһӘй’үе“ҒзүҢ1.29дәҝгҖӮиҷҪ然25е№ҙе·ІжҒўеӨҚеўһй•ҝпјҢдҪҶдҪңдёәжҷ®йҖҡжҠ•иө„дәәзҡ„жҲ‘们пјҢд№ҹиҰҒдҝқжҢҒд№җи§Ӯи°Ёж…Һзҡ„жҖҒеәҰзңӢгҖӮ

иӢҘпјҢжңӘжқҘзҫҺеӣҪгҖҒ欧жҙІж¶Ҳиҙ№йңҖжұӮз–ІиҪҜпјҢе…¬еҸёе·Ҙдёҡе·Ҙе…·еҮәзҺ°зӣҲеҲ©дёҚеҸҠйў„жңҹзҡ„жғ…еҶөпјҢз‘һеЈ«ListaгҖҒзҫҺеӣҪеҹәйҫҷпјҲеӯҳеӮЁз®ұжҹңпјүжңүеҸҜиғҪдјҡиҝӣдёҖжӯҘи§ҰеҸ‘е•ҶиӘүеҮҸеҖјгҖӮ

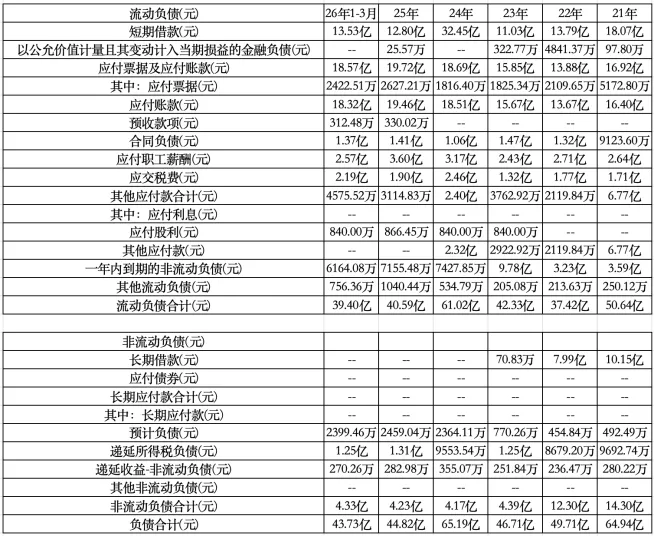

е…¬еҸёиҝ‘дә”е№ҙиҙҹеҖәз«Ҝе‘ҲзҺ°жҢҒз»ӯдёӢйҷҚжҖҒеҠҝпјҢд»Һ21е№ҙжң«зҡ„64.94дәҝйҷҚиҮі26е№ҙдёҖеӯЈеәҰзҡ„43.73дәҝпјҢеҒҝиҝҳ21.21дәҝпјҢ收缩иҝ‘дёүеҲҶд№ӢдёҖзҡ„иҙҹеҖә规模

еҒҝиҝҳзҹӯгҖҒй•ҝжңҹжңүжҒҜиҙҹеҖә14.69дәҝпјҢз»ҸиҗҘжҖ§иҙҹеҖәдёӯзҡ„е…¶д»–еә”д»ҳж¬ҫ6.1дәҝ

---В

е…¬еҸёзҡ„иҙҹеҖәиЎЁйқһеёёе№ІеҮҖз®ҖеҚ•пјҢд»Ҙз»ҸиҗҘжҖ§иҙҹеҖәдёәдё»пјҢжңүжҒҜеҺӢеҠӣе°ҸпјҢиҙҹеҖәзҺҮд»…18.35%пјҢиҝңдҪҺдәҺиЎҢдёҡе№іеқҮж°ҙе№і

е…¶дёӯпјҢжңүжҒҜиҙҹеҖәпјҡ13.53дәҝпјҢе…¬еҸёзұ»зҺ°йҮ‘56.8дәҝпјҲеҒҝиҝҳиө·жқҘжҜ«ж— еҺӢеҠӣпјүпјҢе…¶дҪҷжҳҜз»ҸиҗҘжҖ§иҙҹеҖә

еә”д»ҳ+е…¶д»–еә”д»ҳ19.02дәҝгҖҒеҗҲеҗҢиҙҹеҖә1.37дәҝгҖҒи–Әиө„2.57дәҝгҖҒзЁҺиҙ№2.19дәҝпјҢдёҖе№ҙеҲ°жңҹйқһжөҒеҠЁиҙҹеҖә0.61дәҝпјҲз§ҹиөҒпјүпјҢйҖ’延жүҖеҫ—зЁҺиҙҹеҖә1.25дәҝ