从商业航天颠覆者到全球卫星互联网巨头

一、执行摘要

SpaceX(Space Exploration Technologies Corp.)由埃隆·马斯克(Elon Musk)于2002年创立,总部位于美国德克萨斯州博卡奇卡,是当今全球最具影响力的航天企业。公司以颠覆性的火箭可重复使用技术为核心,重塑了全球商业发射市场格局,并通过旗下卫星互联网业务Starlink构建了第二增长曲线。2025年,SpaceX全年营收达187亿美元,同比增长约33%。Starlink卫星互联网业务已覆盖160个国家和地区,订阅用户突破1,000万,成为公司最大的营收来源,占总营收约60%。与此同时,公司被各大投资者疯狂追捧,上市首日市值高达2万亿美元,募资超750亿美元。然而,随着SpaceX收购马斯克旗下AI公司xAI,公司2025年GAAP净亏损达49亿美元,资本支出大幅攀升,盈利能力受到短期压制。市场竞争方面,Blue Origin、Amazon Kuiper等挑战者正在快速追赶,为SpaceX的市场地位构成潜在威胁。本报告将从公司背景、核心业务、财务状况、竞争格局及风险因素五大维度,对SpaceX进行全面、客观的深度分析。

二、公司概况

基本信息

Space Exploration Technologies Corp.创立于2002年

总部地址:美国德克萨斯州博卡奇卡(Starbase)及加利福尼亚州霍桑

创始人兼CEO:埃隆·马斯克(Elon Musk)

主营业务:火箭发射服务、卫星互联网(Starlink)、AI(xAI)

当前估值:约2万亿美元左右

2025年营收:约187亿美元

员工规模:约13,000人

发展历程

SpaceX的发展轨迹是一部技术创新与商业突破并进的历史。公司成立之初的核心目标是大幅降低进入太空的成本,并最终实现人类多行星化生存。

2002年:公司成立,马斯克投入个人资产启动研发。

2008年:猎鹰1号(Falcon 1)成功入轨,成为首枚由私人公司研发的液体燃料火箭。

2010年:猎鹰9号(Falcon 9)首飞成功,Dragon飞船与NASA签署商业货运协议。2015年:猎鹰9号一级火箭首次垂直回收着陆,开创可重复使用火箭的工程先例。

2020年:载人龙飞船(Crew Dragon)成功将宇航员送往国际空间站,标志私人载人航天商业化里程碑。

2021-2024年:Starlink全球商业部署加速,用户规模持续倍增;星舰(Starship)进入密集测试阶段。

2025年:完成138次以上发射任务,占全球轨道发射总量逾半数;Starship完成多次完整飞行测试。

2026年2月:以全股票方式收购xAI,布局人工智能战略。

2026年6月:IPO成功,拟成为史上最大规模上市案例。

三、核心业务分析

发射服务业务

发射服务是SpaceX的立业之本,也是其建立市场主导地位的核心支柱。猎鹰9号(Falcon 9)是目前全球发射频率最高、可靠性最强的商业轨道火箭,单枚助推器已实现最多29次飞行复用。2024年,SpaceX完成134次猎鹰系列发射,占全球轨道发射总量的50%以上,商业发射市场份额接近90%。公司可重复使用技术将单次发射成本降低超90%,形成难以复制的成本护城河。2025年,公司在美国的市场份额进一步扩大,据报告承接了超过80%的美国本土火箭发射业务,并持有来自国防部的多项大额合同。

猎鹰系列主要参数对比

1、Falcon 922.8吨,约6,700万美元,一级助推器可复用

2、Falcon Heavy63.8吨,约9,700万美元,三芯全部可复用

3、Starship(开发中)>100吨目标<1,000万美元完全可复用(目标)

星链业务(Starlink)

Starlink是SpaceX的第一大营收引擎,也是其商业价值的核心来源。该业务通过在低地球轨道(LEO)部署大规模卫星星座,向全球用户提供高速宽带互联网接入服务。截至2026年3月,Starlink订阅用户已达1,030万,覆盖160个国家和地区,相较一年前实现翻番。2025年全年,Starlink营收约达113亿美元,同比增长50%;经营利润约44亿美元,经营利润率约39%。用户构成:覆盖家庭宽带、企业、RV、船舶、航空、军事等多元细分市场。竞争优势:全球覆盖能力强,尤其在偏远地区和海洋覆盖上具有显著优势。定价趋势:平均每用户月收入(ARPU)从2023年的约99美元降至2025年约81美元,反映出公司以价换量的市场扩张策略。Direct-to-Cell:2025年推出手机直连卫星功能,于2026年进一步商业化拓展。频谱资产:2025年斥资约170亿美元收购EchoStar频谱许可证,战略布局移动通信市场。

星舰系统(Starship)

星舰(Starship)是SpaceX面向未来的核心战略平台,也是人类迄今研制的最大、推力最强的火箭系统。整体高度超过120米,搭载33台猛禽(Raptor)发动机,近地轨道运力目标超过100吨。2025年,星舰完成多次关键飞行测试。第10次测试飞行(2025年8月)成功验证上下级分离、首批模拟Starlink卫星部署及新型分配机构;第11次测试飞行(2025年10月)实现既定全部飞行目标,标志第二代星舰原型机开发任务圆满完成,并为第三代迭代奠定基础。星舰不仅是SpaceX商业卫星部署的下一代主力运载火箭,更是NASA阿尔忒弥斯(Artemis)登月计划的指定载人登月舱平台,同时也是马斯克规划中未来载人火星任务的核心运输工具。

AI业务(xAI整合)

2026年2月,SpaceX以全股票方式完成对马斯克旗下AI公司xAI的收购,交易估值约2,500亿美元,合并后实体总估值约1.25万亿美元。此次并购使SpaceX的业务版图延伸至人工智能领域,但同时也带来巨额资本支出压力——2025年,用于AI数据中心建设的支出约达127亿美元,超过当年火箭与卫星研发投入总和,是导致GAAP净亏损的主要原因之一。

四、财务状况

营收结构与增长

随着IPO进程启动,公司于2026年公开招股说明书,外界得以首次获得较为完整的财务信息。

财务指标

盈利能力分析

SpaceX的核心航天与Starlink业务在运营层面已实现盈利。据晨星(Morningstar)估算,2025年公司EBITDA约75亿美元,Starlink单独经营利润率约54%,展现出强劲的内生盈利能力。然而,由于收购xAI所产生的巨额整合成本及数据中心资本开支,公司2025年GAAP口径净亏损达49.4亿美元,较2024年的7.91亿美元盈利大幅逆转。这一差异深刻揭示了SpaceX当前「以高速扩张换取短期盈利」的战略取向,以及AI业务整合带来的财务摩擦成本。

估值分析

美东时间SpaceX以每股150美元开盘,对应上市估值约1.97万亿美元,这将成为全球有史以来规模最大的IPO,超越沙特阿美2019年290亿美元的纪录。基于2025年187亿美元营收计算,当前估值对应市销率(P/S)约94至107倍,远高于传统科技龙头公司的估值中枢,反映出市场对其长期成长性的高度预期溢价。晨星研究团队预计,若Starlink用户规模持续扩张,公司2040年营收有望达到1,500亿美元,对应EBITDA约950亿美元。

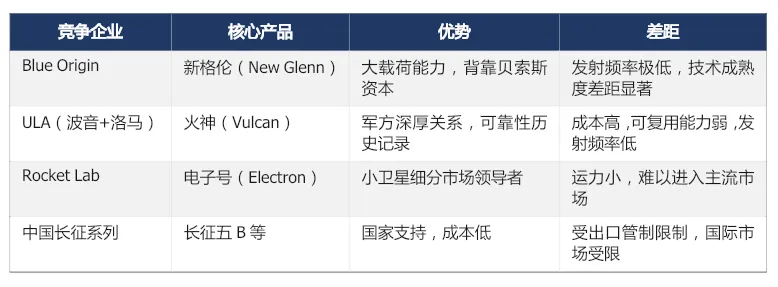

五、竞争格局

发射服务市场在轨道发射市场,SpaceX当前的竞争优势几乎无可撼动。截至2025年底,SpaceX共完成约600次助推器成功回收,而其最近的竞争对手Blue Origin仅完成1次可回收轨道级发射。公司在低地球轨道卫星部署方面拥有约10,000颗在轨卫星,而Amazon Kuiper仅约241颗。

卫星互联网市场

在卫星互联网领域,SpaceX的Starlink面临来自Amazon Kuiper和OneWeb(英国卫星宽带)的潜在挑战。Amazon Kuiper已于2026年中期进入商业运营阶段,定价策略更具进取性,凭借亚马逊Prime用户生态形成捆绑销售优势。OneWeb年同比收入增速约60%,增势较为迅猛。尽管如此,SpaceX在星座规模、成本效率、运营经验和用户基础方面仍保持约100倍的领先优势,竞争护城河极为深厚,短期内难以被追赶。

六、风险因素

技术与研发风险

星舰研发延迟:2025年早期连续遭遇三次飞行失败,若飞行频率无法达到两周一次,马斯克曾公开警告存在「真实破产风险」。发射事故:高频发射内生高概率事故风险,单次重大失败事件可能对用户信心及合同履行产生严重影响。xAI整合风险:AI业务与航天主业的整合深度及协同效应尚不明朗,存在较大管理和技术不确定性。

市场与竞争风险竞争加剧

Blue Origin、Amazon Kuiper、中国航天企业等均在加快追赶步伐,市场定价压力或长期存在。ARPU下行压力:Starlink用户月均收入从99美元降至81美元,显示以价换量策略对单位经济模型的侵蚀。卫星互联网市场饱和:全球宽带覆盖拓展空间存在天花板,新增用户获取成本将随时间推移持续上升。

监管与政策风险FAA审批

星舰高频飞行测试需持续获得联邦航空管理局的许可,环境评估程序复杂且存在不确定性。

政治依赖风险

政府合同占营收比例虽在相对下降,但绝对金额持续上升,马斯克个人政治立场可能对政府客户关系产生影响。国际监管:Starlink在多国市场的运营面临频谱争议、落地许可等各类监管阻碍。

财务与估值风险

高估值压力:约94至107倍的市销率远超同业,市场对其长期增长路径已充分定价,上市后估值回调风险不可忽视。

资本密集度:火箭研发、卫星星座部署及AI数据中心建设持续消耗大量资本,2025年资本开支近210亿美元,现金流压力显著。

IPO锁定期:大规模上市后的解禁抛压以及公众市场短期情绪波动,可能对股价稳定性构成挑战。

七、未来展望

近期战略重点(2026-2027年)

已完成IPO募资,成为全球最大规模上市案例,为星舰量产及xAI数据中心扩张提供资金支撑。推进星舰第三代原型机的研发与测试,目标实现两周一次的稳定飞行频率,并完成NASA阿尔忒弥斯月球着陆任务的在轨验证。将Starlink用户基础扩展至2,000万以上,并在移动运营商市场深化Direct-to-Cell商业合作。拓展国际政府及商业发射合同,巩固发射服务全球领导地位。