“数据从来不语,却回答了所有的问题。”

执行摘要

国瓷材料作为国内电子化学品领域头部中外合资企业,主营高端陶瓷粉体、电子陶瓷材料、催化材料等产品,深度切入半导体、新能源、消费电子、汽车电子等高景气赛道。

2025 年全年及四季度公司经营整体稳健,营收保持双位数增长,但受行业竞争加剧、期间费用抬升影响,单季及全年利润增速显著低于营收增速,盈利增长有所放缓。公司盈利高度依赖主营业务,利润结构健康;现金流持续向好,经营回款能力稳定。资产端规模充裕、商誉与应收账款占比偏高,负债水平处于行业低位,财务结构十分安全。股本结构稳定,前十大股东合计持股近四成,北向资金、社保等机构长期布局,股权认可度较强。估值处于行业中等区间。

结合公司行业龙头地位与稳健经营基本面,短期受行业内卷略有承压。然而,改公司长期依托电子材料国产替代、新能源赛道扩容,成长逻辑依旧清晰。综合来看,公司基本面扎实,是电子化学品板块核心稳健型标的。

正文

1、利润表分析

首先我们来分析下国瓷材料的收支情况。

1)营业收入

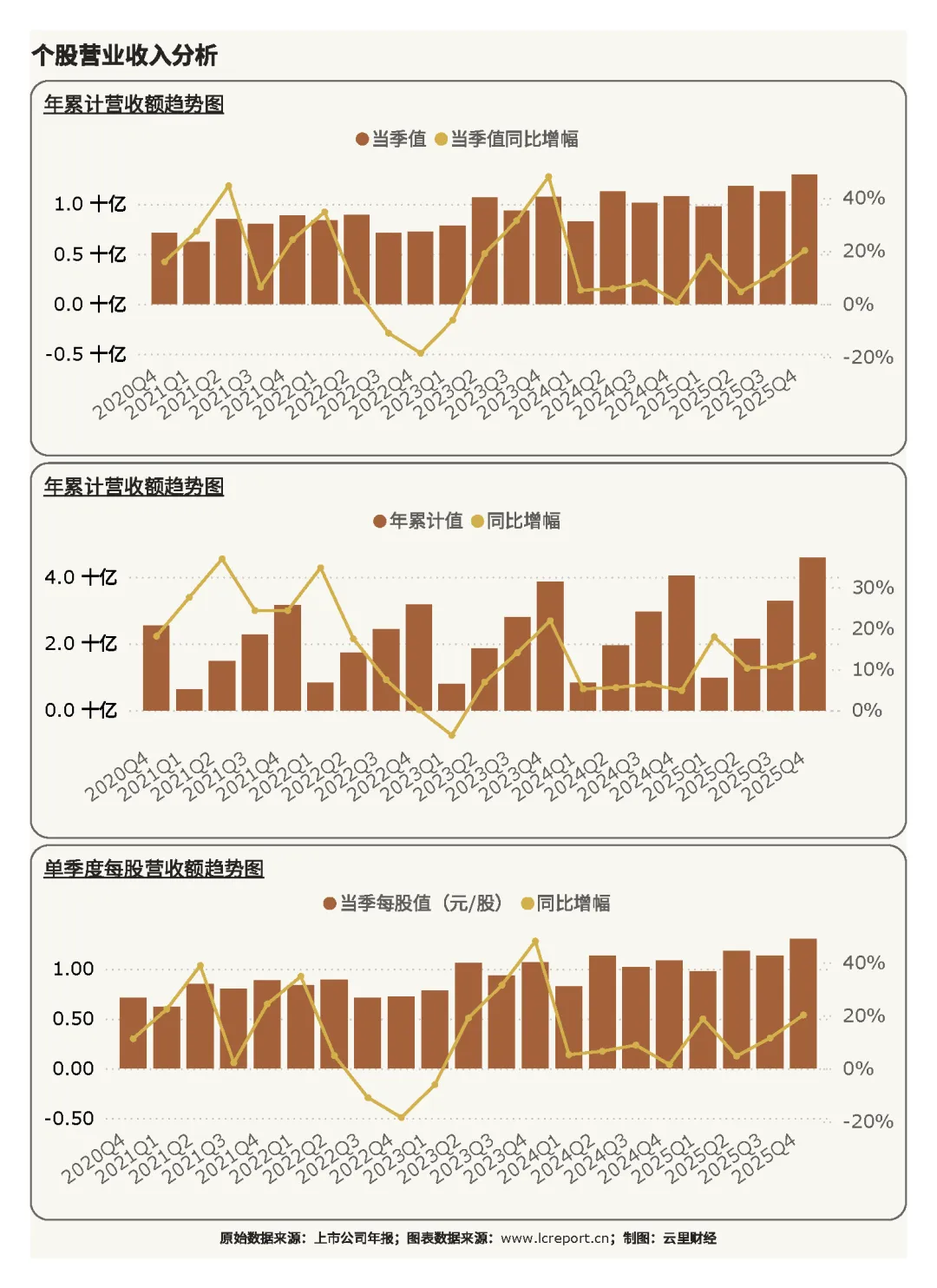

2025Q4 季度,国瓷材料实现营业收入 12.99 亿元,同比增长 20.21%;而 2025 年前 4 个季度,国瓷材料累计实现营业收入额 45.83 亿元,同比增幅为 13.24%;当季每股营收为 1.30 元,同比增幅为 20.21 %。四季度公司营收延续高增长态势,主要受益于下游半导体、新能源产业链需求旺盛,高端电子陶瓷、新能源催化材料订单持续放量;全年营收稳步上行,印证公司多赛道布局成效,客户结构多元对冲单一行业波动。单股营收同步增长,在股本保持稳定的前提下,单位资产创收能力持续提升。

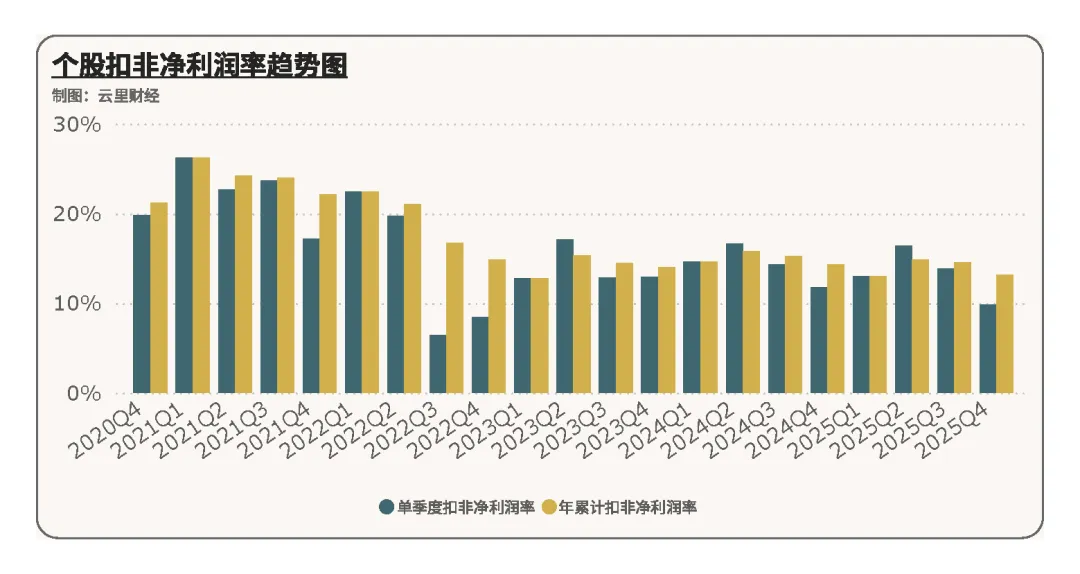

2)扣非净利润

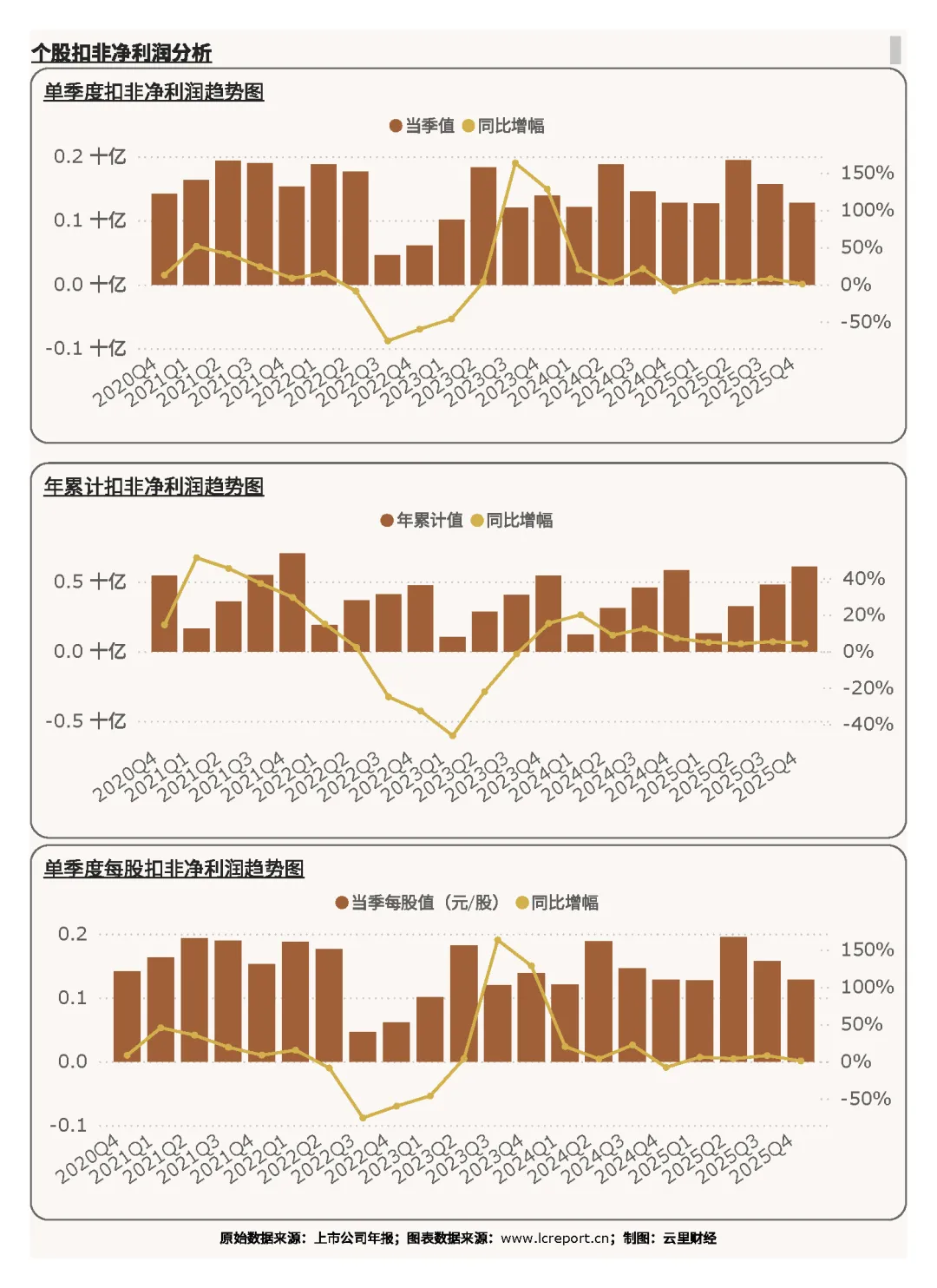

报告期,国瓷材料实现扣非净利润额 1.28 亿元,同比增幅为 0.59%;而 2025 年前 4 个季度,国瓷材料实现扣非净利润额 6.05 亿元,同比增幅为 4.25%;当季每股扣非净利润为 0.128 元;同比增幅为 0.55%。四季度利润增速大幅放缓,主要原因是行业价格竞争加剧、原材料价格波动叠加研发、管理等费用投入增加,挤压盈利空间;全年扣非净利润实现正增长,整体盈利韧性尚可,但盈利增速明显落后于营收增长,行业盈利承压特征在公司层面充分体现。

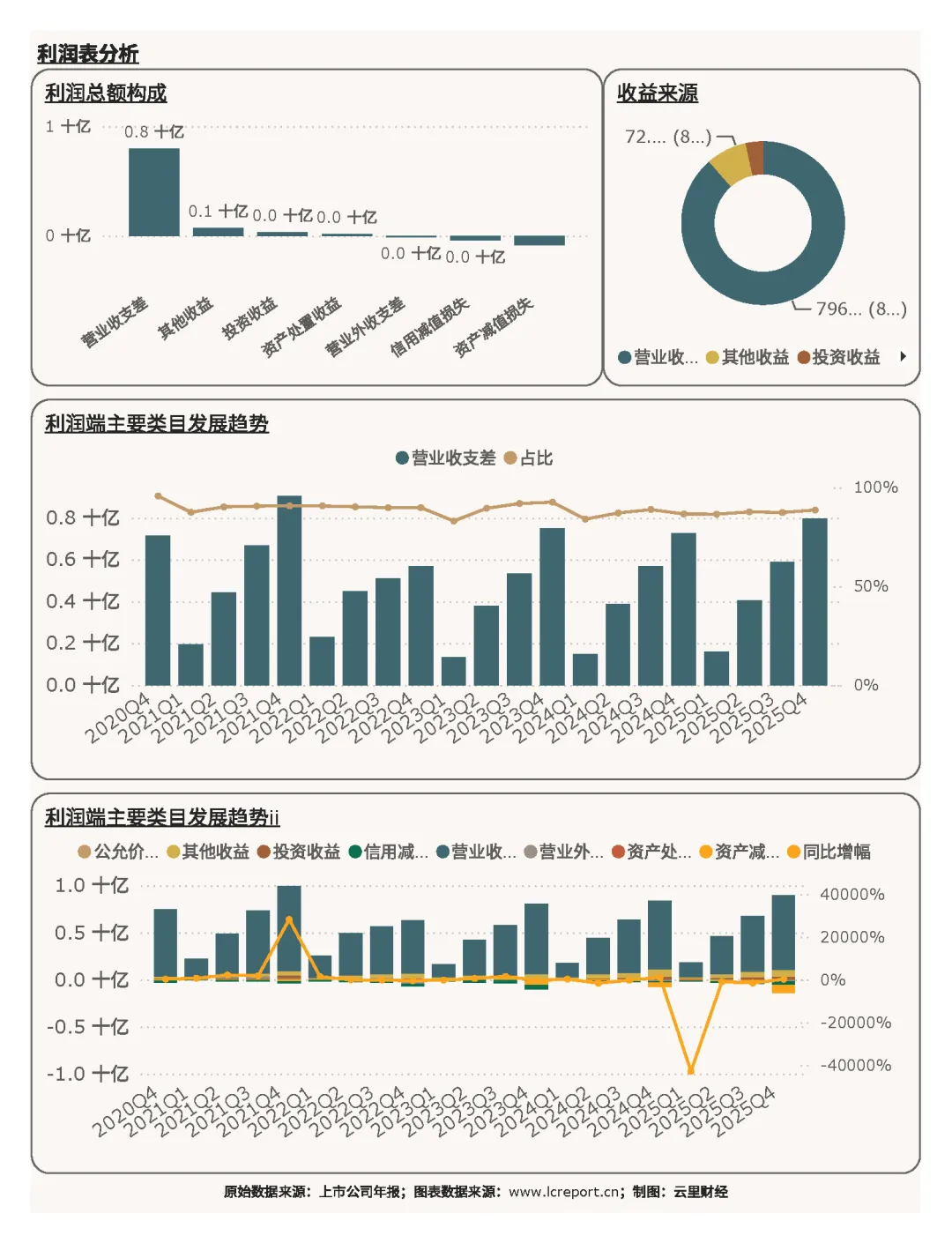

在利润端,国瓷材料的主要利润来自营业收支差[1](占比 88.58 %)和其他收益(占比 8.01 %)。核心利润来源营业收支差比去年同期增长 9.59 %,主业营收扩张带动核心利润稳步提升,盈利真实性与可持续性较强。

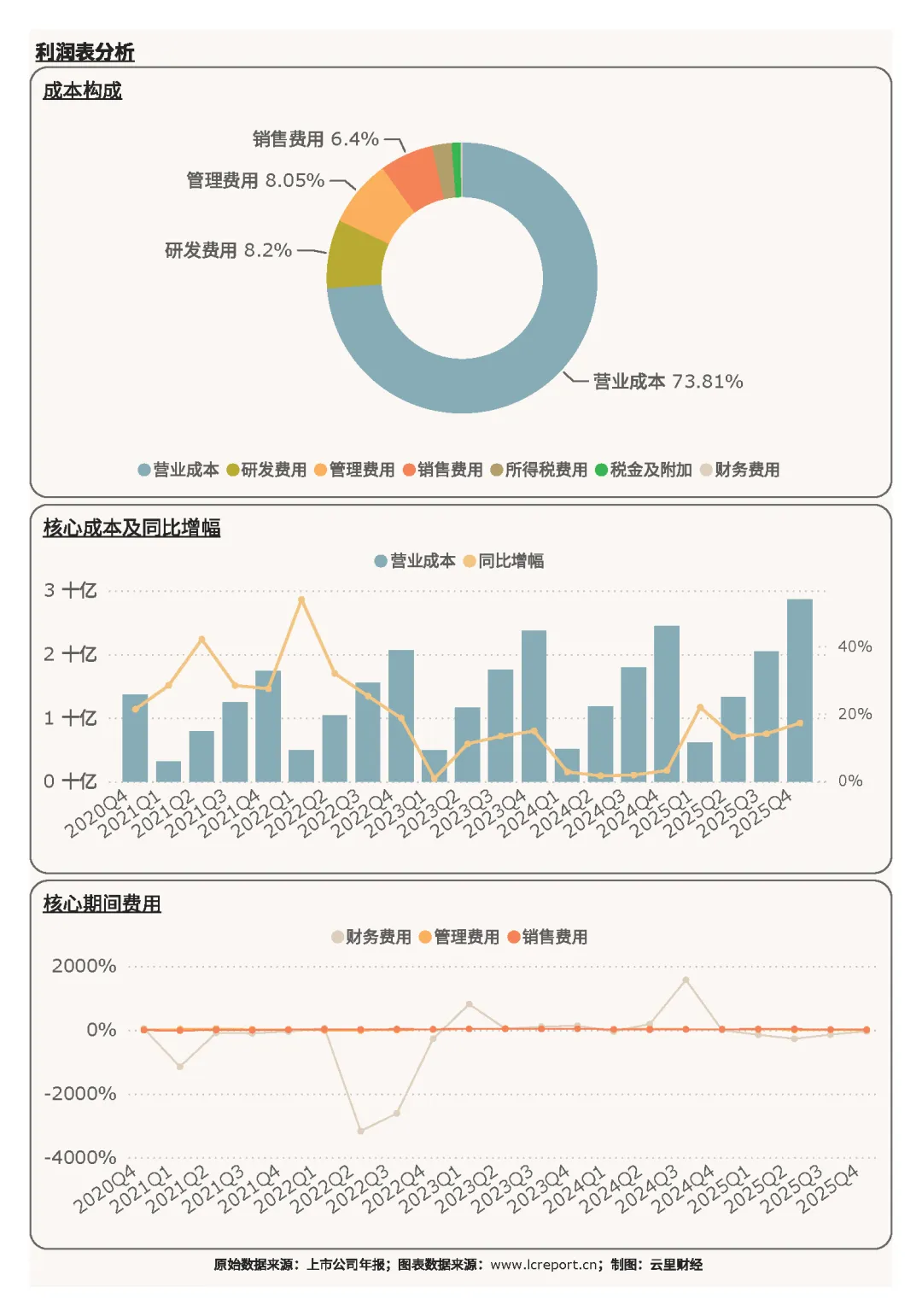

在成本端,国瓷材料的主要成本包括营业成本(占比 73.81 %)、研发费用(8.20 %)和管理费用(8.05 %)。营业成本为核心支出,贴合精细化工生产属性;公司维持高比例研发投入,持续加码高端电子材料技术迭代,巩固技术壁垒;管理费用管控相对平稳,整体成本结构合理,长期投入导向明确。

3)盈利质量

报告期国瓷材料的扣非净利润率为 9.84%,虽然依然不及2020Q4至2022Q2季度期间水准,但盈利质量不算太差——处于行业中上游水平;尤其是在全行业盈利分化、尾部企业大面积亏损的背景下,公司盈利质量仍具备较强竞争力。

2、现金流量表分析

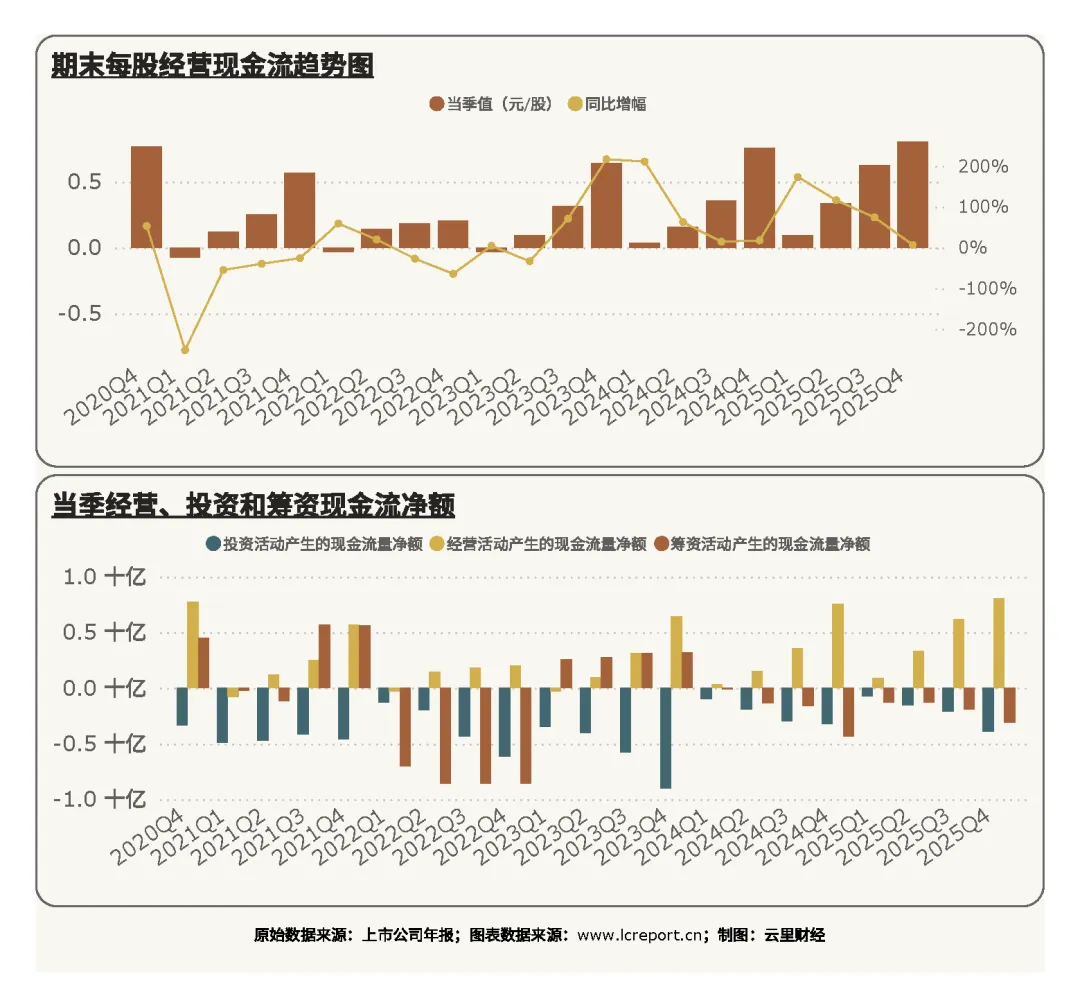

我们再来看下国瓷材料的现金流情况。报告期,国瓷材料的每股经营现金流为 0.81 元 / 股,同比增幅为 6.72%。在利润增速放缓的背景下,经营现金流依旧实现稳步增长,反映公司产品回款顺畅,下游客户资质优良,账面利润具备实打实的现金支撑,主业造血能力稳健。

1)现金流入

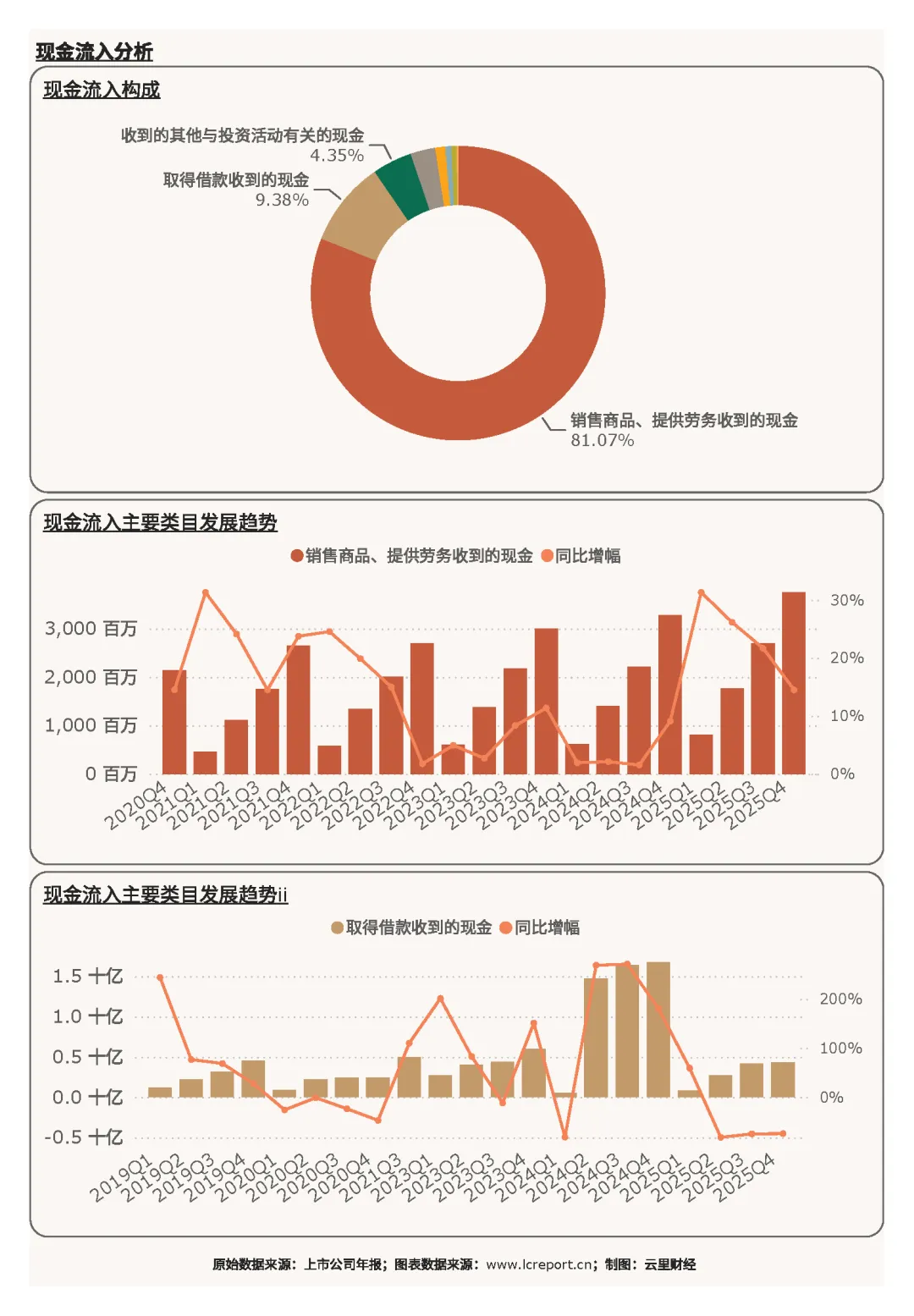

国瓷材料的主要现金流入为销售商品、提供劳务收到的现金(占比 81.07 %)、取得借款收到的现金(占比 9.38 %),以及收到的其他与投资活动有关的现金(占比 4.35 %)。经营回款是绝对核心资金来源,经营独立性强;借款及投资类现金流入占比较低,公司对外融资依赖度不高。核心现金流入项 —— 销售商品、提供劳务收到的现金,同比增幅为 14.48 %,与营收增长形成匹配,销售回款规模同步扩张。

2)现金流出

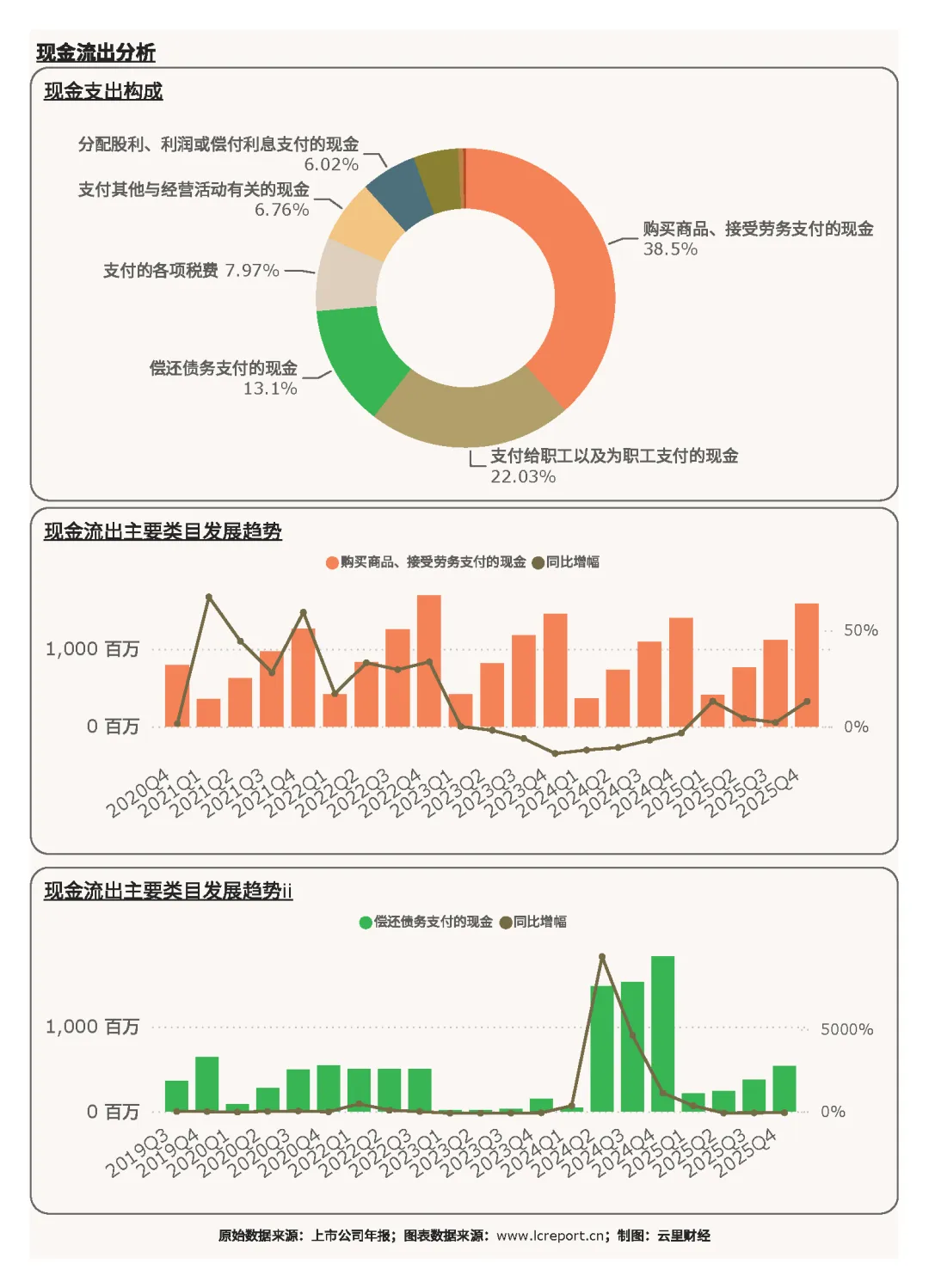

国瓷材料的现金流出主要是购买商品、接受劳务支付的现金(占比 38.50 %)、支付给职工以及为职工支付的现金(占比 22.03 %),以及偿还债务支付的现金(占比 13.10 %)。核心现金流出项 —— 购买商品、接受劳务支付的现金,同比增幅为 13.11 %,与营收、采购规模增长相匹配,现金流收支配比健康。

3、资产负债表分析

我们再来看下资产负债表。

1)资产端

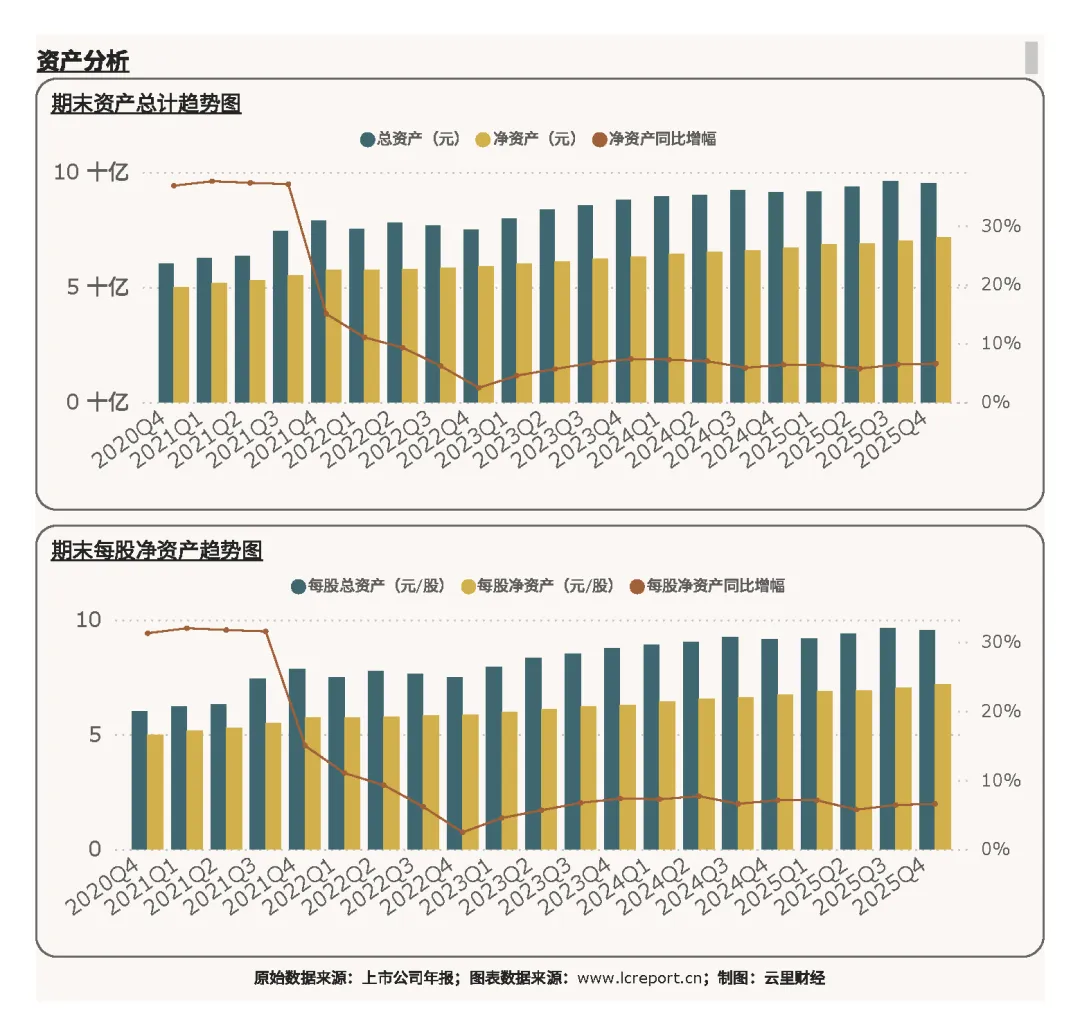

报告期末国瓷材料的总资产为 95.04 亿元,净资产为 71.52 亿元,每股净资产为 7.17 元。公司资产体量庞大,股东权益厚实,每股净资产处于行业较高水平,资产底盘稳固,为产能扩张、技术研发提供充足支撑。

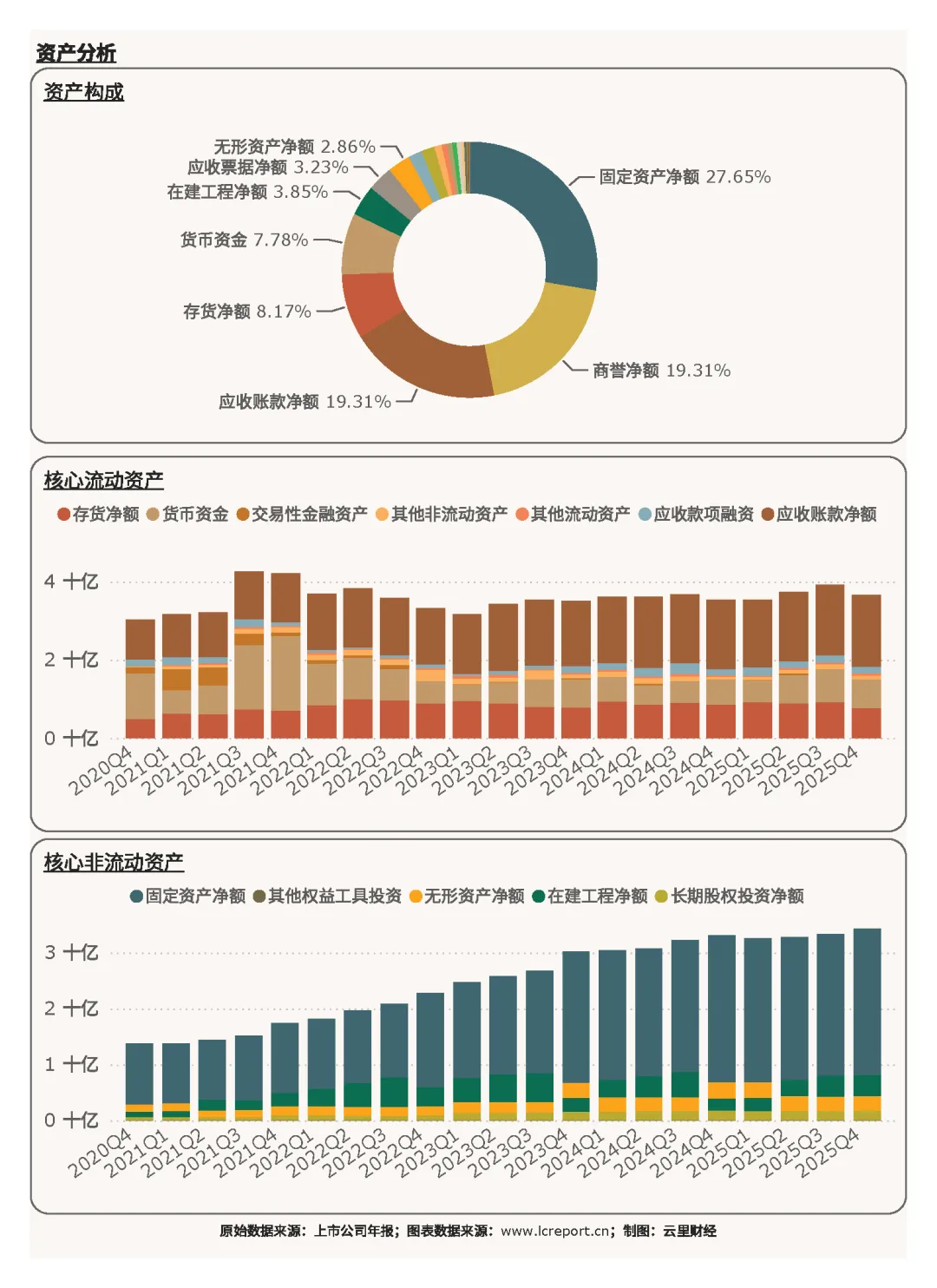

在资产端,国瓷材料的主要资产构成包括固定资产净额(占比 27.65 %)、商誉净额(占比 19.31 %),以及应收账款净额(占比 19.31 %),其中核心资产项固定资产净额同比增幅为 - 0.32 %。固定资产小幅下滑,公司现阶段以产能优化、技术升级为主,暂未大规模新建产能;商誉与应收账款占比偏高,主要来自过往并购整合与行业常规账期,后续需重点关注商誉减值风险与回款质量。

2)负债端

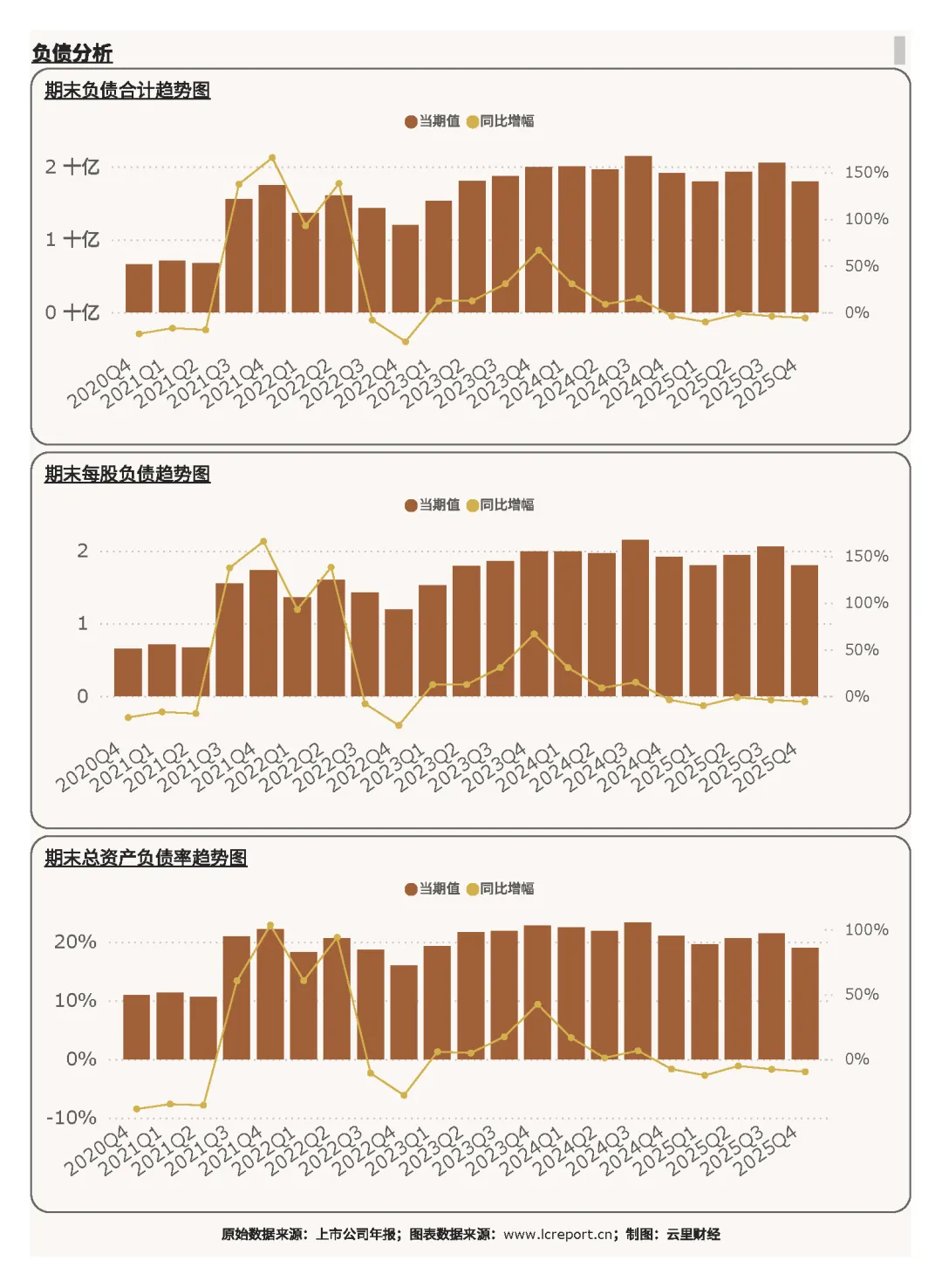

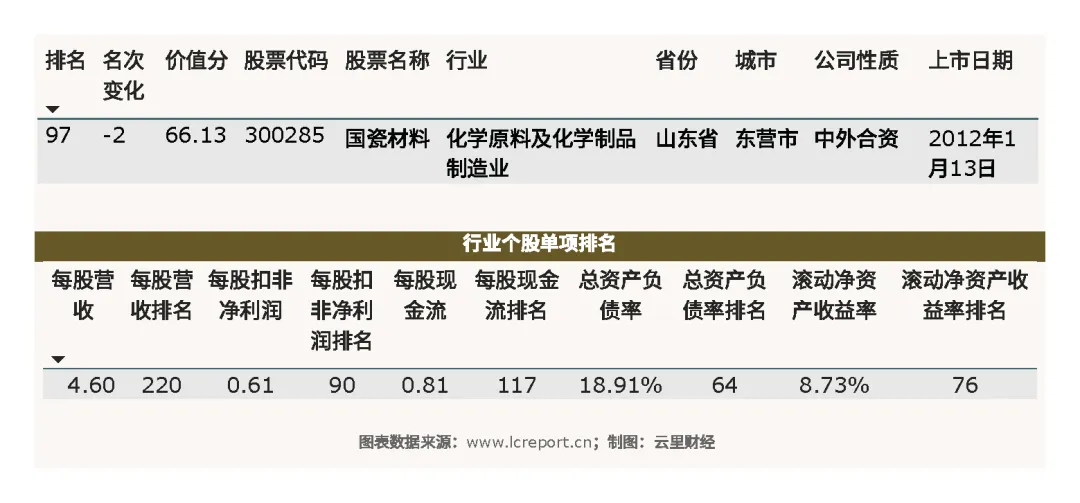

报告期末国瓷材料的负债合计为 17.97 亿元,总资产负债率为 18.91%,排名行业第 65 位,负债压力较轻。公司负债率远低于化工行业平均水平,几乎无偿债压力,财务安全边际极高,后续扩产、并购、研发的融资空间充足。

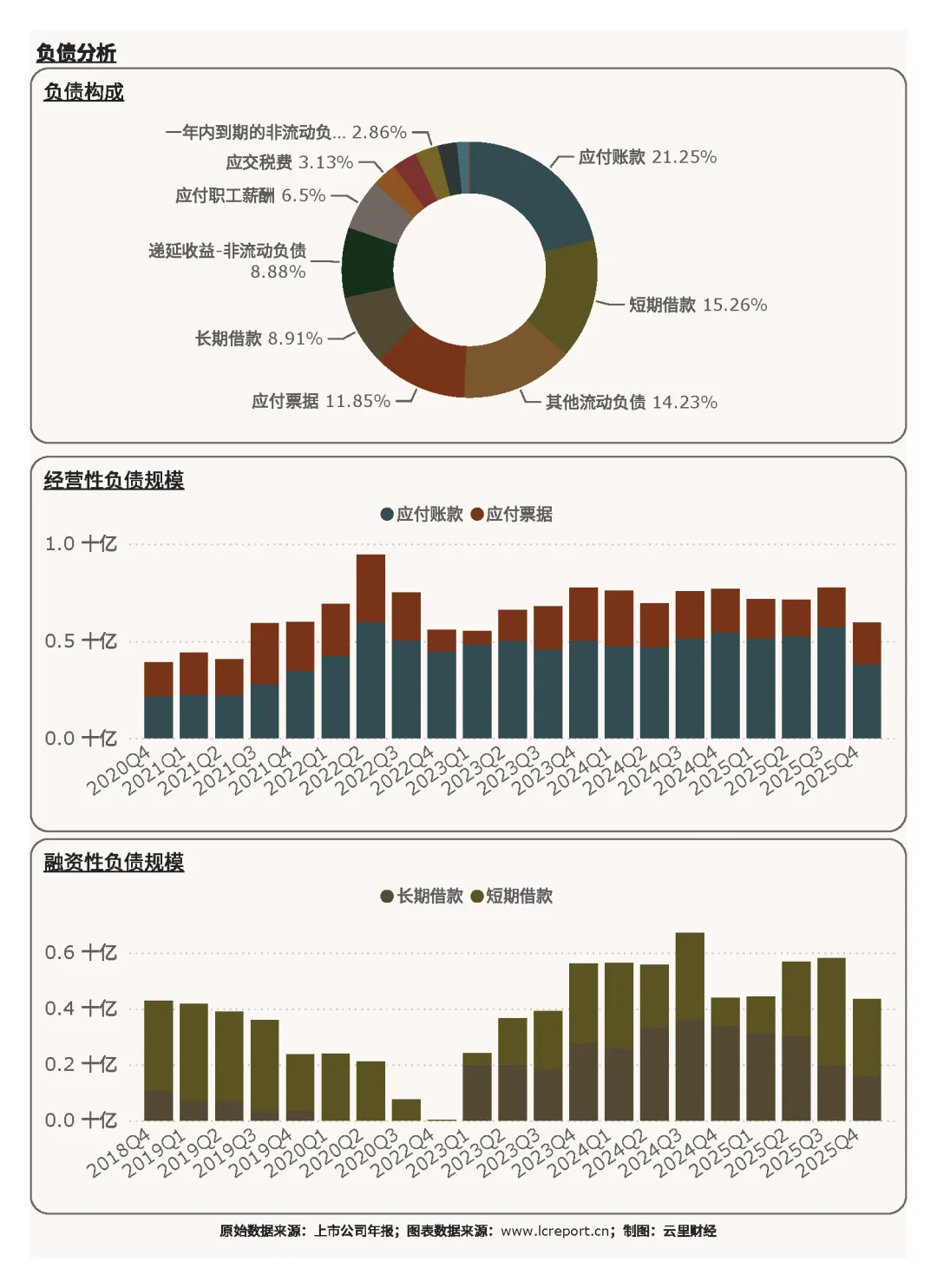

在负债端,国瓷材料的主要负债包括应付账款(占比 21.25 %)、短期借款(占比 15.26 %),以及其他流动负债(占比 14.23 %),其中核心负债项目应付账款同比增幅为 - 29.97 %。应付账款大幅下降,体现公司对上游供应商结算节奏加快,商业信用运用有所收缩;整体负债以经营性欠款和短期借款为主,无长期大额刚性负债,负债结构简单健康。

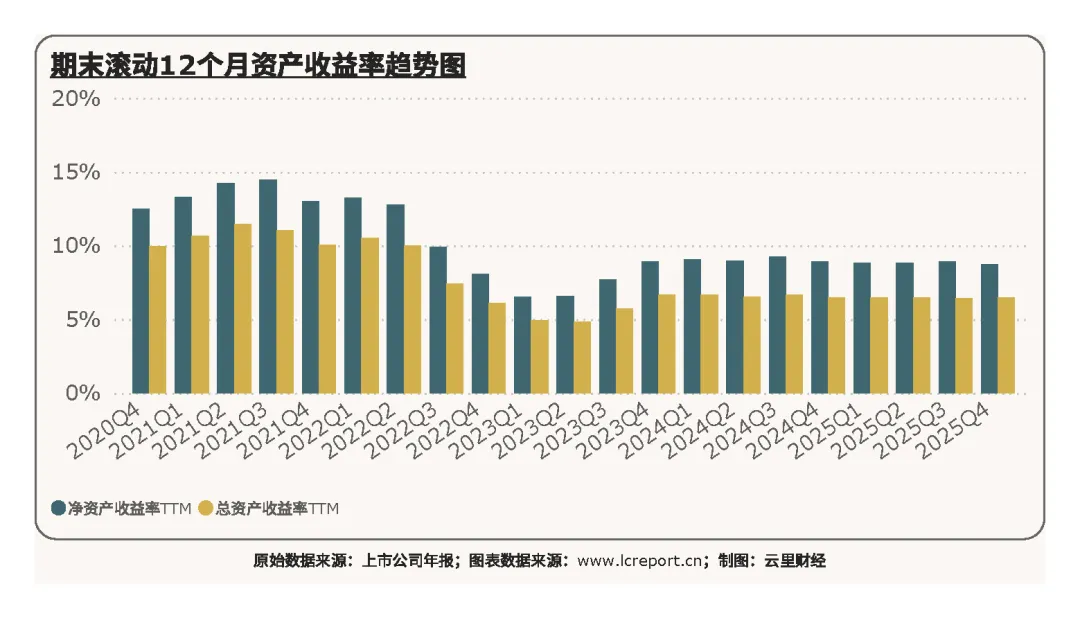

3)资产收益率

报告期国瓷材料的滚动 12 个月净资产收益率为 8.73%,排在行业第 76 位。ROE 处于行业中等水平,受利润率回落、资产规模偏大影响,资产获利能力表现平稳,后续随着高毛利产品占比提升、资产周转效率改善,资产回报仍有提升空间。

4、公司综合价值、股本及估值

1)个股价值

接下来我们来看下综合价值[2]。在 2025Q4 季度,国瓷材料的综合价值分为 66.13 分,行业排名第 97,与上个季度相比后退 2 个名次。综合分值小幅下滑、排名略有回落,主要受单季盈利增速放缓拖累,但整体综合实力仍处于行业中游偏上区间,核心经营指标未出现实质性恶化。

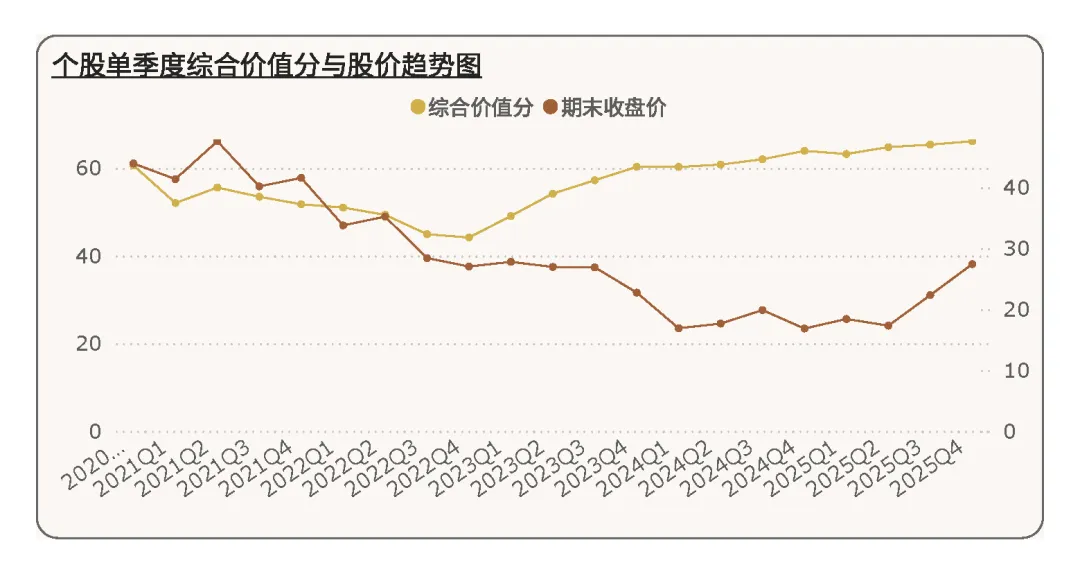

拉长时间看,在五年为周期内,国瓷材料综合价值在连续下滑数个季度后,从2023Q2季度开始连续提升,而股价却未能同步,显示价格严重脱离价值(低估)。不过,遗憾的是,等我们发布这篇复盘报告之时,国瓷材料的股价已经大幅上扬了……

2)股本及十大股东持股比例

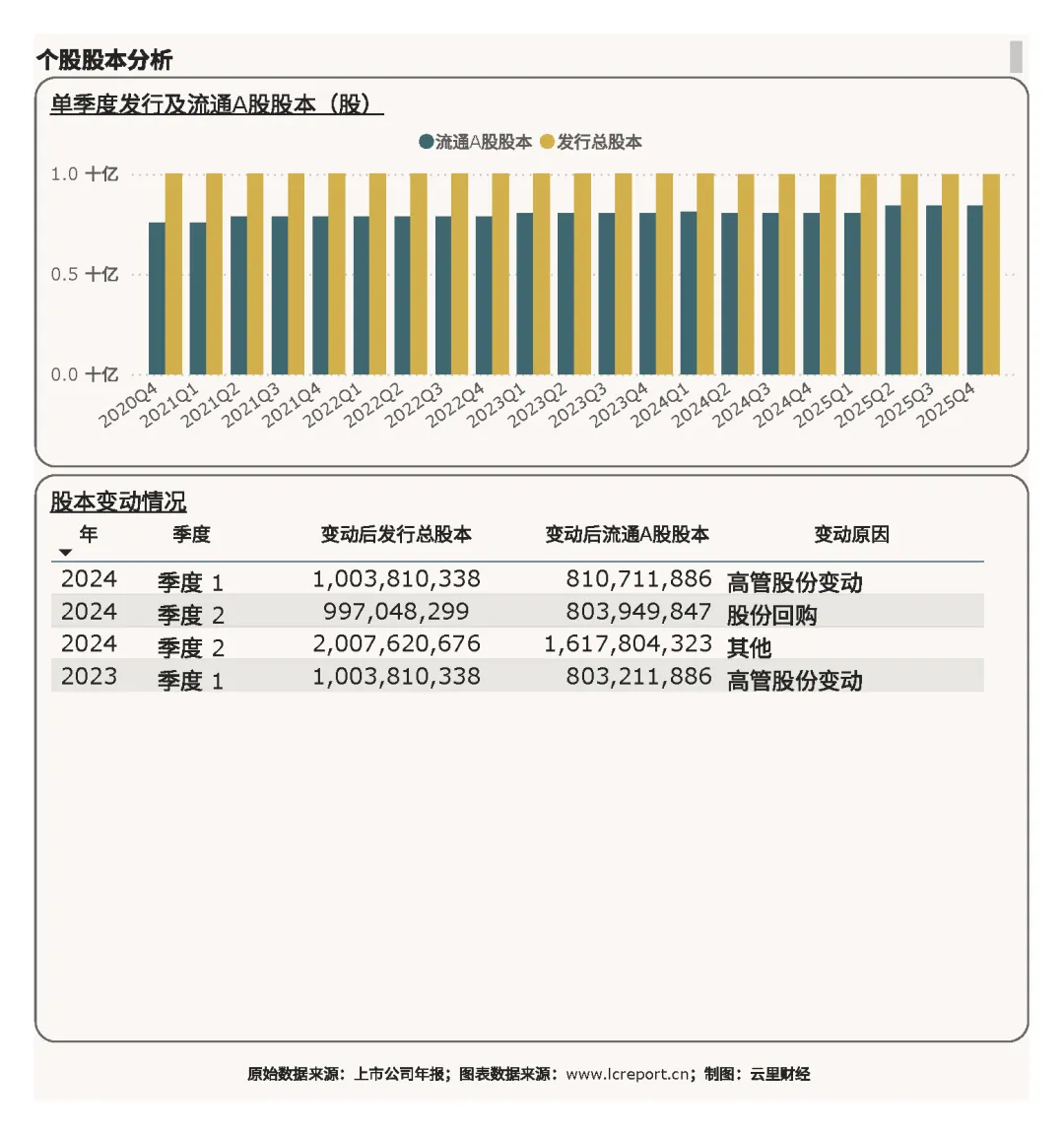

报告期末,国瓷材料的总发行股本为 9.97 亿股,股本规模保持稳定,年内无大规模增发、减持行为,股本结构规整。

报告期末,国瓷材料的十大股东持股比例为 39.16%,较期初值有明显萎缩,显示有资金陆续套现离场。

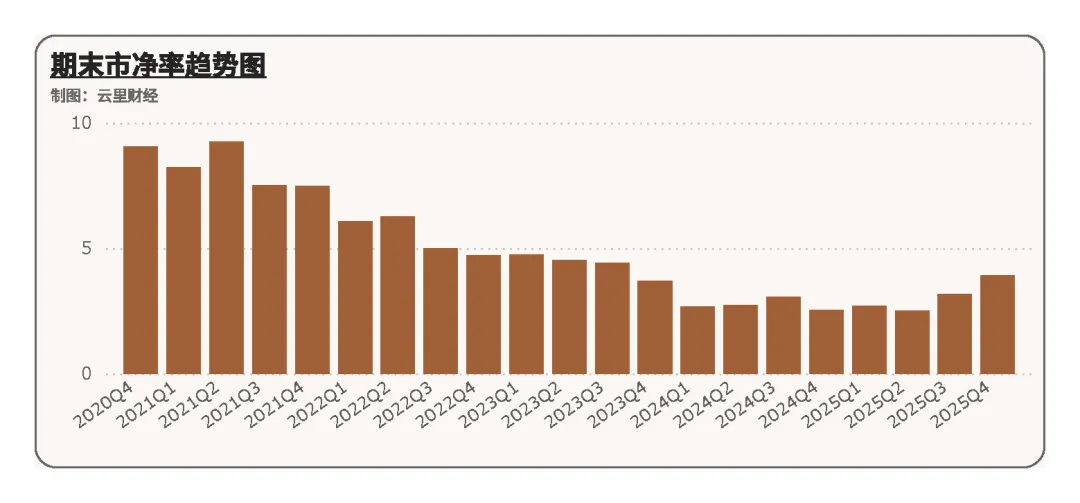

3)估值

报告期国瓷材料的市净率为 3.90 倍,排名行业第 85 位。结合行业整体估值体系来看,公司 PB 处于行业中等位置。

5、总结

综合 2025 年四季度及全年财务、经营数据来看,国瓷材料作为电子化学品行业核心龙头,整体经营基本面稳健。营收端依托半导体、新能源等下游高景气赛道实现稳步增长,多品类产品协同发力,抗单一行业风险能力较强;但受行业价格战、费用投入增加影响,利润增速明显滞后于营收,四季度盈利增长显著承压,是全年经营的主要短板。

盈利结构方面,公司九成左右利润来自主营业务,非经常性损益影响极小,盈利底色纯粹;现金流表现亮眼,经营现金流持续增长,回款质量优异,验证账面盈利的真实性。财务层面优势突出,总资产规模充裕,负债率处于行业低位,财务风险极低,可支撑长期研发与产能布局。不过,投资者需要注意的是商誉、应收账款占比偏高带来的潜在风险。

中长期维度,全球及国内电子材料国产替代进程持续推进,半导体、新能源、汽车电子等下游需求长期向上,为国瓷材料打开持续成长空间。公司坚持高研发投入,持续巩固电子陶瓷、催化材料等核心技术壁垒,龙头地位难以撼动。短期行业竞争加剧、盈利增速放缓属于阶段性现象,随着行业格局逐步出清、高端产品占比提升,公司盈利能力有望逐步修复。整体而言,公司攻守兼备,财务安全垫充足,长期成长逻辑清晰,是电子化学品板块优质中长期配置标的。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

[END]

阅读更多>>

德明利 | 沪硅产业 | 中国国航 | 山东黄金 | 华电能源 | 华能国际 | 阳光电源 | TCL科技 | 时代电气 | 北方华创 | 格力电器 | 赛力斯 | 比亚迪 | 上汽集团 | 长城汽车 | 国电南瑞 | 龙源电力

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。