2025 年中国电力市场发展报告

近期,国家能源局发布电力市场发展报告,回顾过去一年电力市场建设情况,本文结合《2025年度中国电力市场发展报告》,拆解 2025 年中国电力市场整体运行态势、核心运营数据、主流交易品种,并结合行业规划前瞻 2026 年市场变革方向。一、2025年中国电力市场整体运行全景

2025年我国电力行业实现保供能力升级、绿色转型提速、市场活力迸发,电力供需格局、跨区输电网络、市场经营主体、交易规模四大维度均创下历史新高,市场化资源配置成为电力行业发展主流。

(一)电力供需:用电规模首破10 万亿千瓦时,新能源成为新增供给核心

1. 发电装机与发电量

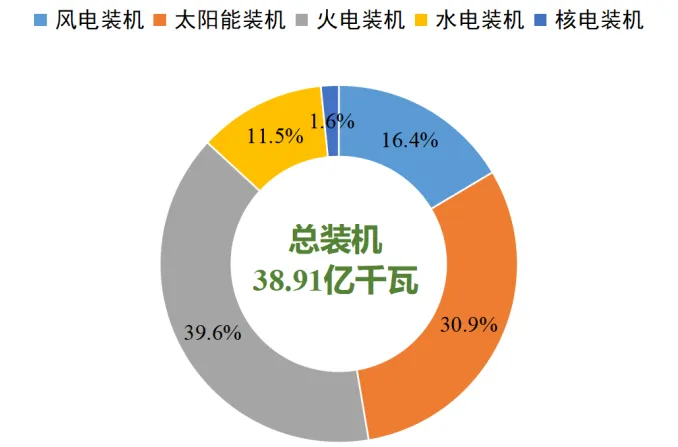

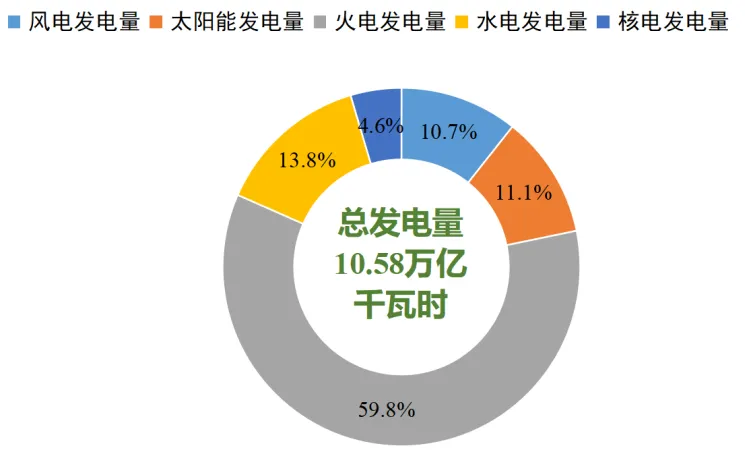

截至2025年底,全国累计发电装机容量38.91亿千瓦,新增装机5.42亿千瓦,同比增长16.1%。风电、太阳能发电装机 18.42 亿千瓦,同比增长 30.9%,占总装机 47.3%,实现 “三连超”。全年总发电量10.58 万亿千瓦时,同比增长4.8%。风电、太阳能合计发电量 2.30 万亿千瓦时,同比增长 25.8%,占总发电量 22%;火电发电量 6.33 万亿千瓦时,同比下降 0.7%,为十年来首次下滑。“十四五” 期间,新能源正式成为新增装机、新增发电量双主体。图1.全国发电装机结构示意图图2.全国发电量结构示意图2. 全社会用电量

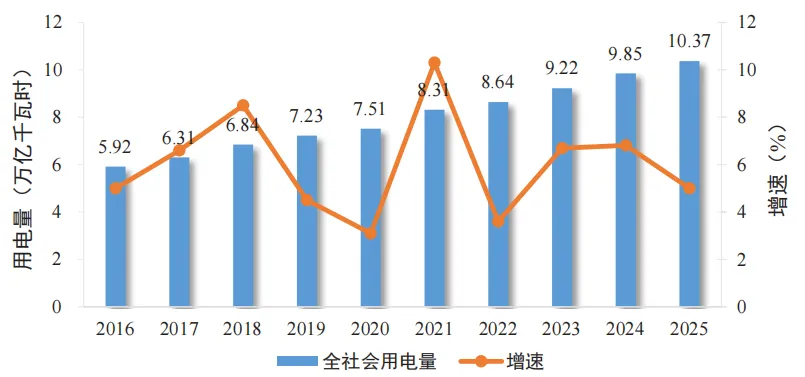

2025年全国全社会用电量10.37 万亿千瓦时,同比增长5.0%,历史上首次突破10万亿千瓦时。第三产业、城乡居民生活用电对用电增长贡献率达50%;充换电服务业用电量增速48.8%,信息传输、软件和信息技术服务业用电量增速17.0%,新业态持续拉动用电增长。图3.2016-2025 年全国全社会用电量情况(二)输电通道:特高压网络成型,西电东送能力再攀新高

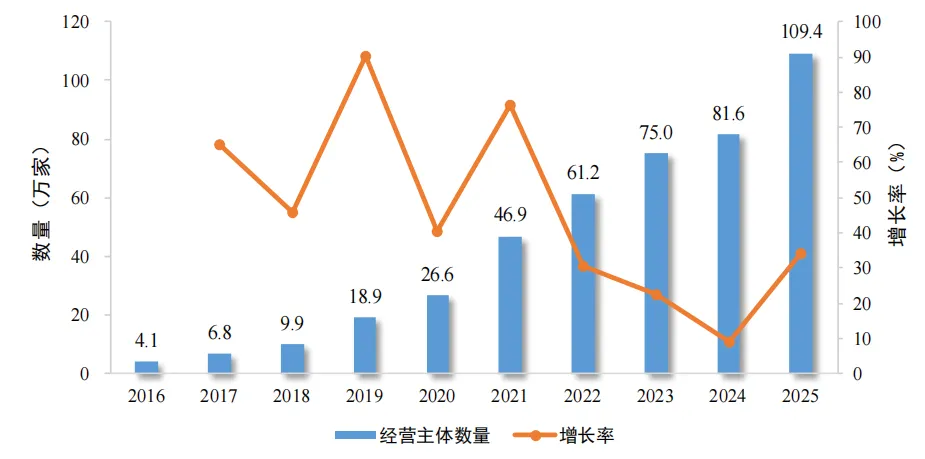

2025年我国新增4条±800千伏特高压直流工程,输送能力增加3200万千万,全国特高压直流通道累计达24条,全国“西电东送”输送能力升至3.4 亿千瓦,为电力资源全国范围优化配置筑牢物理根基。(三)市场经营主体:总量破百万,新业态多点开花

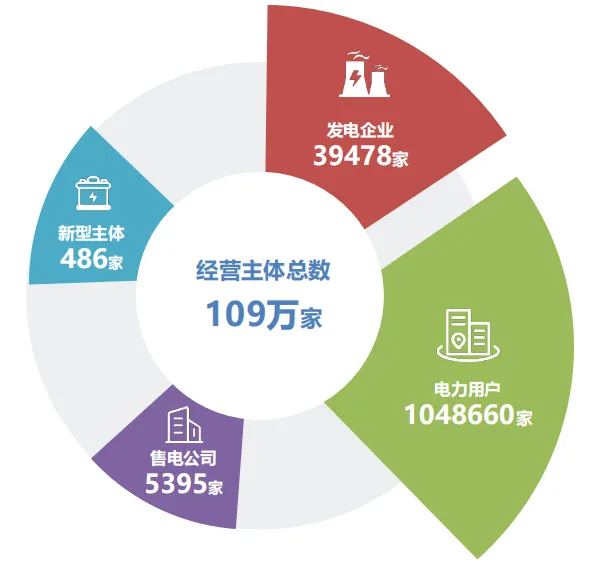

截至2025年底,全国电力交易注册主体109万家,同比增长33.6%。细分构成:发电企业3.9万家、电力用户104.9万家、售电公司5395家、新型经营主体486家。图4.2025年经营主体数量及分类图5.2016-2025年电力市场经营主体数量情况(四)整体交易数据

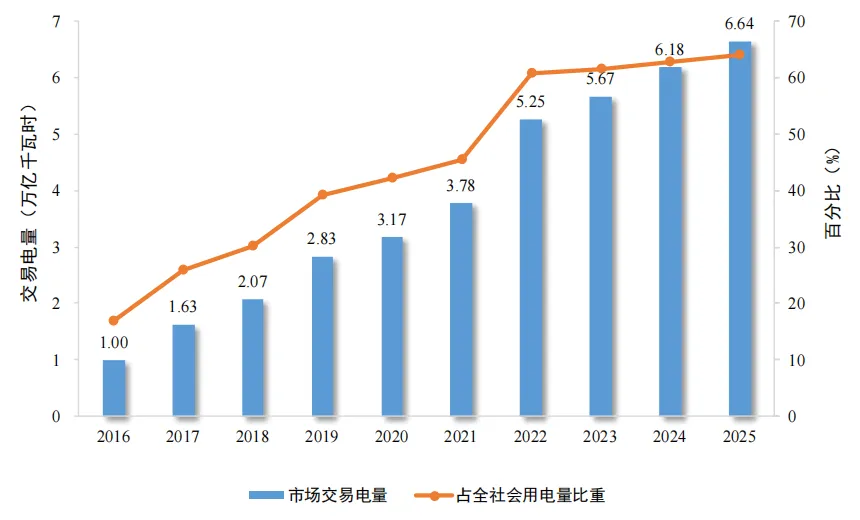

全国市场化交易电量6.64万亿千瓦时,同比增长7.4%,占全社会用电量64.0%,连续四年占比超60%;跨省跨区交易电量1.59万亿千瓦时,同比增长11.6%,创历史新高;省间电力现货交易电量386亿千瓦时;省内中长期交易电量4.81万亿千瓦时,其中绿电交易0.27万亿千瓦时,电网代理购电0.72万亿千瓦时;省内中长期交易均价区间为0.230-0.478元/千瓦时,27个省区价格同比下降;现货市场均价普遍低于中长期价格。图6.2016-2025年全国市场化交易电量及占全社会用电量比重二、2025 年主流电力交易品种详解

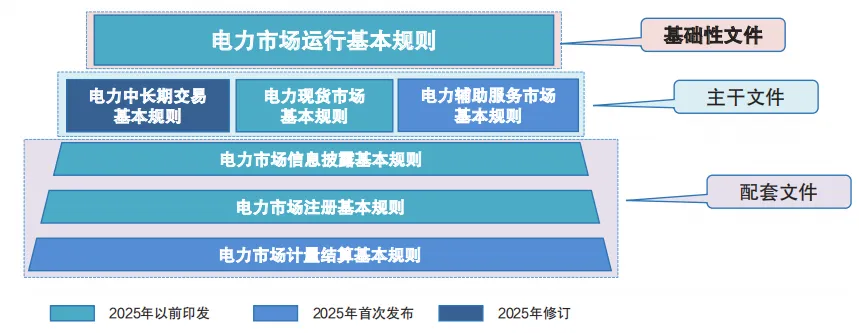

依托初步建成的全国统一电力市场,我国形成多品类、多层次的电力交易体系“1+6”基础规则体系完备落地,涵盖市场运行、中长期、现货、辅助服务、信息披露、市场注册、计量结算七大板块,市场运行全面走向标准化、规范化。图7.全国统一电力市场“1+6” 基础规则体系(一)电力中长期交易

全年交易电量 6.35 万亿千瓦时,占市场化交易总量 95.7%,是电力市场保供的核心 “压舱石”。除西藏外,全国中长期市场实现按日连续运行、分时段交易结算,最小交易周期压缩至 D-2。

2025 年 12 月新版《电力中长期市场基本规则》正式印发,纳入跨区交易、绿电交易相关内容,鼓励多年期长协签约,进一步强化电力系统长期稳定运行能力,同时实现与现货市场高效衔接。

(二)电力现货交易

电力现货市场实现全国基本全覆盖:山西、广东、山东、甘肃、蒙西、湖北、浙江7 个省级现货市场正式运行;除西藏外,29 个省级电网开展现货连续结算试运行。为适应高比例新能源并网运行要求,在蒙西、浙江、重庆之后,2025年江西、山西相继落地实时市场5分钟出清模式,交易频次提升至每日288次。全国已有 21个省份实现新能源“报量报价”参与现货,甘肃、山东落地用户侧主体报量报价交易。现货交易精准反映电力实时供需与电价水平,有效引导储能、虚拟电厂等灵活资源参与电网调节,大幅提升新能源消纳能力。(三)电力辅助服务交易

2025 年《电力辅助服务市场基本规则》正式发布,全国30个地区获批对应实施方案,省内调峰市场全面与现货市场融合。交易品种包含调频、调峰、备用、爬坡、黑启动等,其中调频服务已在全国普及;山东率先新增爬坡辅助服务,南方区域探索储能多场景复用参与辅助服务。市场遵循“谁提供、谁获利,谁受益、谁承担” 原则,辅助服务费用逐步向用户侧疏导。在台风等极端天气下,辅助服务市场充分发挥作用,保障电网安全稳定与市场连续运营。

图8.电力辅助服务市场交易品种(四)绿色电力交易

新能源开启全面入市新阶段,2025年全国绿电交易电量3285亿千瓦时,同比增长40.6%。其中省内交易 2682 亿千瓦时,省间交易 603 亿千瓦时。交易模式持续创新:北京电力交易中心常态化开展多年期绿电协议交易;长三角推出 D-3 日短期绿电交易;行业完成首笔国家电网、南方电网跨经营区绿电交易。全国 84 个绿电直连项目获批,绿电交易与算电协同、分布式能源聚合等新业态深度融合。同年新能源全面入市政策落地,集中式新能源报价规则同步优化。(五)跨省跨区交易

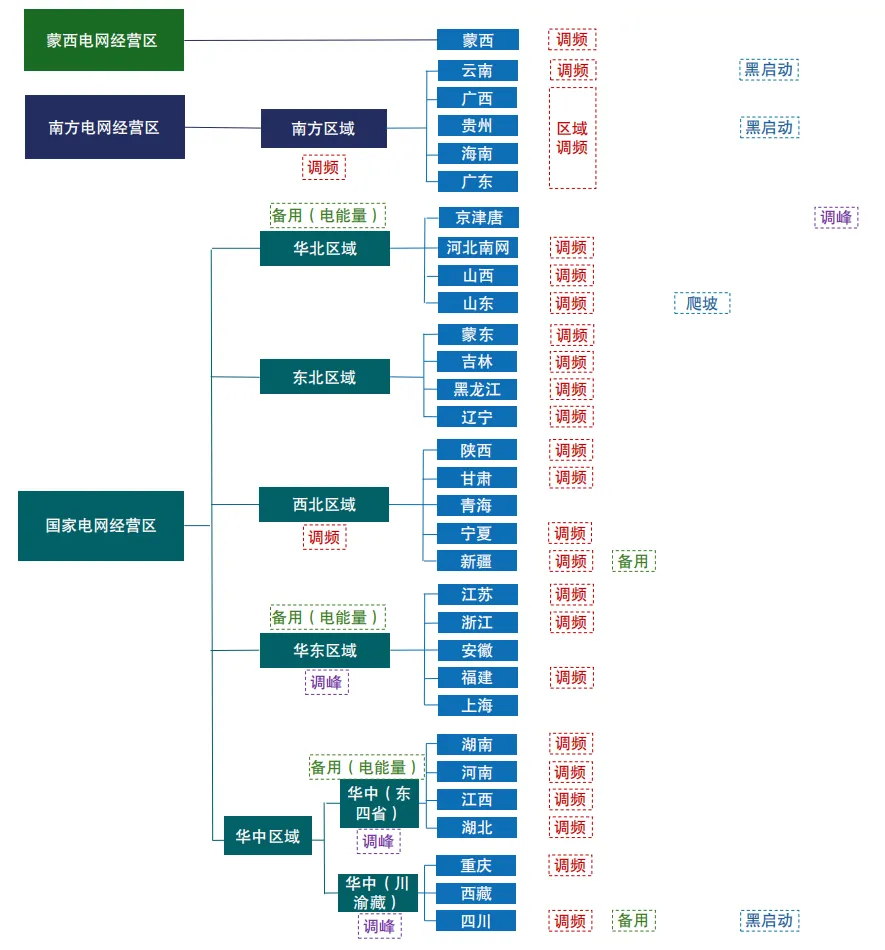

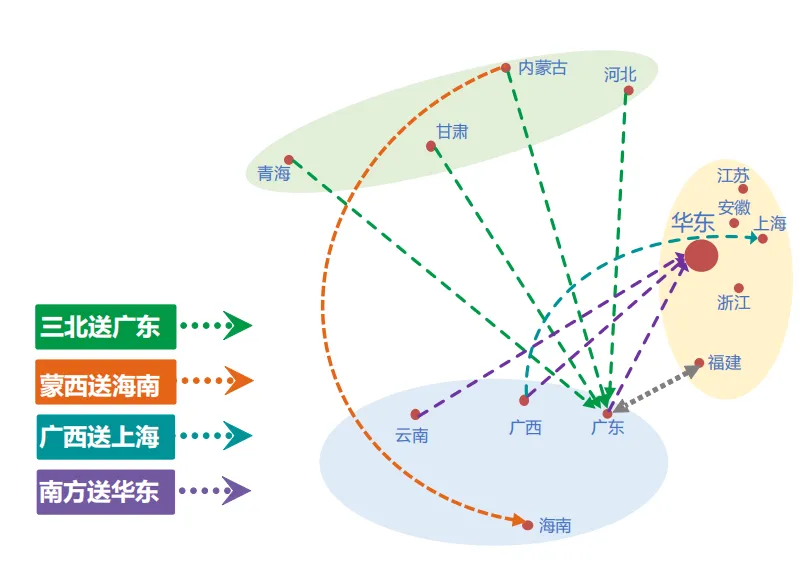

国家电网、南方电网、蒙西电网三大经营区实现常态化交易,全年跨网交易电量 34 亿千瓦时。

图9.跨电网经营区交易案例示意图(六)新型主体

各地积极探索创新新型储能、虚拟电厂等各类新型经营主体参与市场方式,挖掘用户侧调节潜力,截至2025年底,虚拟电厂、独立储能等新型经营主体注册数量超40家。我国新型储能装机规模达1.36亿千瓦/ 3.51 亿千瓦时,较“十三五”末增长超40倍。储能全面参与电力现货、辅助服务、跨省交易,多地落地容量补偿、分时结算等机制,可灵活切换参与电能量市场与调频市场。全国虚拟电厂理论调节能力超 1600 万千瓦,叠加车网互动资源合计超 1900 万千瓦,虚拟电厂已常态化开展负荷调节,深度参与省内现货市场,还可进一步聚合分布式光伏、新型储能、电动汽车等分散资源入市。三、2026年电力市场发展趋势

2026年是“十五五”开局之年,是全国统一电力市场体系由初步建成向基本建成迈进的新的历史起点,电力市场建设将持续深化推进,围绕加快健全适应新型能源体系的市场和价格机制这一重点任务,落实《关于完善全国统一电力市场体系的实施意见》(国办发〔2026〕4号)有关要求, 2026 年电力市场建设将重点从以下方面发力。区域交易全面常态化。南方区域深化一体化建设,长三角、东北省间互济平稳开展,西北、华中等区域省间短期互济交易实现常态化。零售市场规范有序。批零价格传导、信息披露机制进一步健全,售电公司加速向综合服务增值方向转型,零售市场协同共治体系基本建立。中长期交易提质增效。持续提升中长期合同签约规模,推动中长期市场精细化、标准化,提高交易频次和灵活性,完善履约、转让机制;各地逐步取消固定分时电价,中长期电价全面由市场形成。辅助服务扩容创新。调频辅助服务市场实现全国基本全覆盖,爬坡、转动惯量等交易品种探索落地;东北、南方区域启动区域备用辅助服务交易,辅助服务费用进一步向用户侧传导。五、结语

2025年,全国统一电力市场顺利完成初步建成的阶段性目标。从装机、用电量等基础数据节节攀升,到中长期、现货、绿电、辅助服务等多元化交易品种各司其职,从百万市场主体同台竞技,到跨区域电力资源高效流转,我国电力市场已构建起适配新型电力系统、兼具活力与秩序的完整生态。站在 “十五五” 新起点,2026 年电力市场改革将向纵深持续推进,现货扩容、区域联动、品种创新、服务升级将成为行业主旋律,持续支撑新型电力系统与新型能源体系建设,为全社会经济高质量发展保驾护航。中长期、现货、辅助服务、绿电…… 你最看好哪一类电力交易品种的发展?欢迎留言交流!

关注我们,持续追踪电力市场最新动态、政策解读与行业分析!