八大央企业绩基本上的态势是24年、25年连跌两年。营收方面中国电建、中国能建能够微增长或持平,其它的央企都是营收、利润双双下滑。26年一季度的表现如何?能够止住这个下滑态势?看一季度财报,继续延续过去两年的下跌态势,颓势未止,继续探底啊。

【由于采用的网站只能7家对比,所以刨除中国化学这个业务特殊、业绩较好的】

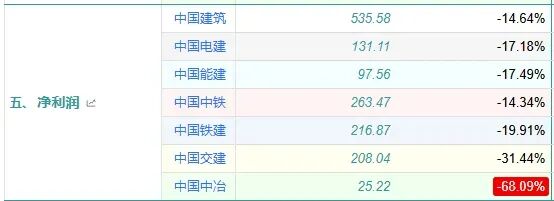

一、25年业绩回顾:连跌两年,利润下滑幅度超过营收下滑,中冶问题最大

单看25年数据,中国电建、中国能建微增。其它几家都是下跌,但营收方面基本上是微跌。当然这里面中国中冶下跌幅度较大,中国中冶的25年业绩做过详细分析(感兴趣可参阅:中国中冶25年报:利润脚踝斩,断尾求生、五矿二次拯救)。

利润总额、净利润、扣非净利润三个指标,这些央企全军覆没,都是下跌,两位数的下跌相比个位数的营收下跌更加猛烈一些。中国中冶下跌的最厉害,脚踝斩了。

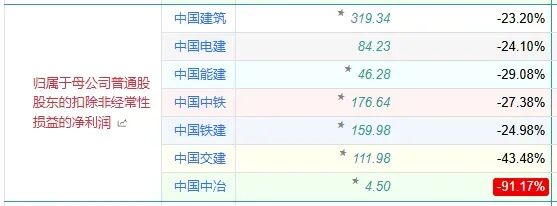

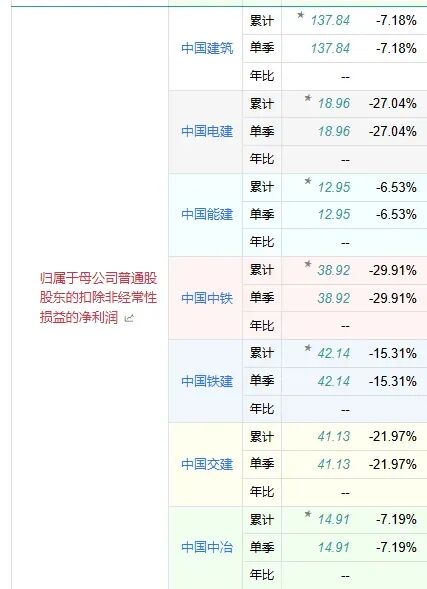

二、26一季度业绩横评:整体颓势不止,有亮点?

中国电建、中国能建继续保持营收的持平微增,中国交建也实现了持平微增,这个趋势比25年年报好一些。但说真的,中交0.84%的增幅可以忽略不计,这都属于财务报表可调整范围之内,zz正确的意味更浓一些,懂得都懂,毕竟去年年中换了老大。中国中冶的下降幅度达到了25%,中冶的日子难啊,这种情况结合公司最近的出的问题,能够理解。五矿年底去救他,也是没有办法的办法。

利润上就彻底暴露了真相,所有央企都是一季度利润下滑,各个利润指标都是下滑。中交营收倒是稳住了,但扣非利润下滑超过20%。中冶倒是追求了经营质量,营收下滑幅度超过利润下滑幅度(25%大于7%),看来不赚钱的项目不接,只抓赚钱项目,不这样干也没招,中冶在渡劫啊。

三、现金流:季度影响性较大,仅供参考

现金流这个指标还是年度看好一些,毕竟工程行业有自己的行业特性,季度偏差会比较大。所以一季度的表现参考一下就可以,不太作数,应该看年度,尤其是看多年(感兴趣的可以阅读:一个黄金指标揭露中国建筑行业残酷真相——八大央企都不行 )(续:一个黄金指标揭露中国建筑行业残酷真相——八大央企都不行)

经营性现金流净额中建、中冶是净增长的,其它都是下跌和负增长,如果非要看确实不咋地。笔者还是那个观点,看一个季度没多大意义。

投资性现金流居然一改常态,多家出现了正数,这就体现了季度指标的不可靠,笔者还是不太相信央企们在扭转投资收益,毕竟这个指标连续多年所有央企见不到一个正数。(感兴趣阅读:续:一个黄金指标揭露中国建筑行业残酷真相——八大央企都不行)

这里面中冶是比较特殊的,出现13.46倍的增长,去年年底五矿救他,我懒得去看中冶季报说明,盲猜就是五矿救他在一季度入账了。

筹资性现金流出现负数是好现象。毕竟八大央企靠融资顶着,这是大家都知道的事情,是央企的资金优势所在。如果正数,那就是继续加大融资开展业务,不是好现象,中铁建、中交是这样的,当然了一个季度的数据还是缺乏说明性。

这里面需要提的渡劫的中冶,在老老实实的还钱,筹资下滑比较厉害,还了不少钱。前面也看到,在老老实实干好项目赚钱,五矿救助一大笔钱,把银行负债消解一下,好好渡劫。

四:总评:颓势未止,探底继续

总体上看,一季度报体现出了的趋势还是比较明显的。八大央企营收、利润下滑态势仍然持续,这已经是连跌两年之后的第三年度下跌了,一季度还没有看出来有扭转的态势。

结合行业内的政策,去年的中央城市工作会议,26年比较明显的两个政策,一个是自然资源部掐灭了新城开发,一个是投融资体制改革。至少政策层面没有看出任何的转向,八大央企的颓势会持续,政策底都没有出现,市场底那就更晚了。