引言

高算力场景推动液冷散热普及,传统液冷板制造工艺存在明显瓶颈。3D打印可成型高性能异形微通道结构,是液冷散热技术升级的重要方向。

本报告系统梳理3D打印技术、市场、产业链及企业格局,为产业研究、行业投资提供参考。

关键词:3D 打印、增材制造、微通道冷却、液冷技术、热管理、AI芯片

01

3D打印原理

3D 打印,学术上称为增材制造(Additive Manufacturing, AM),其核心原理是将三维数字模型通过切片软件分解为一系列二维层片,随后通过设备逐层堆积材料,最终叠加形成实体零件。从根本上突破了传统制造工艺对几何形态的约束,实现了 “所见即所得” 的数字化制造。

液冷散热的核心矛盾很简单:热源越来越集中,但传统制造做不出足够复杂的流道。传统CNC加工依靠刀具切削,流道只能是简单的直线或圆弧,转弯处还要留出刀具退刀空间。这导致两个结果:换热面积做不大,流道走向无法根据热源分布灵活调整。

3D打印的逻辑完全不同。逐层堆积材料,理论上可以成型任意复杂的几何结构。设计师可以不再被制造工艺束缚,完全从热力学和流体力学的最优解出发去设计流道。

微通道宽度可以做到0.05mm,比头发丝还细。 三周期极小曲面(TPMS)这类仿生多孔结构,可以一次性打印成型,换热面积比传统方案提升3到5倍。

更关键的是,3D打印可以把冷板、歧管、接口甚至固定结构一体化成型,大幅减少焊接点和密封面解决液冷系统泄漏的故障。

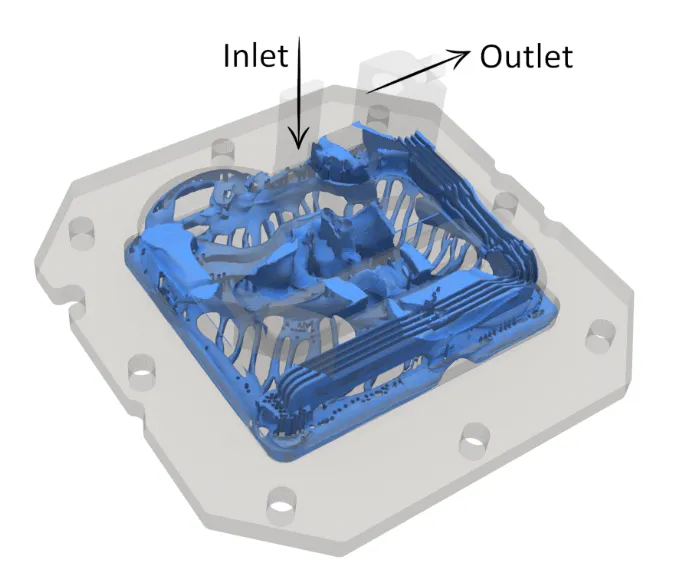

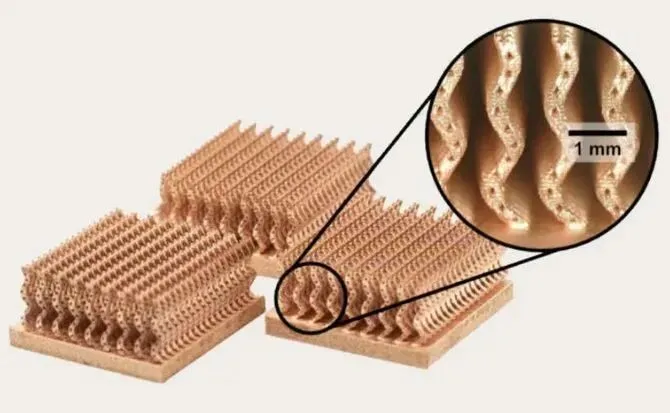

图 1: 3D 打印一体化液冷冷板,内部集成了复杂的流道结构,无需焊接

02

液冷技术路线

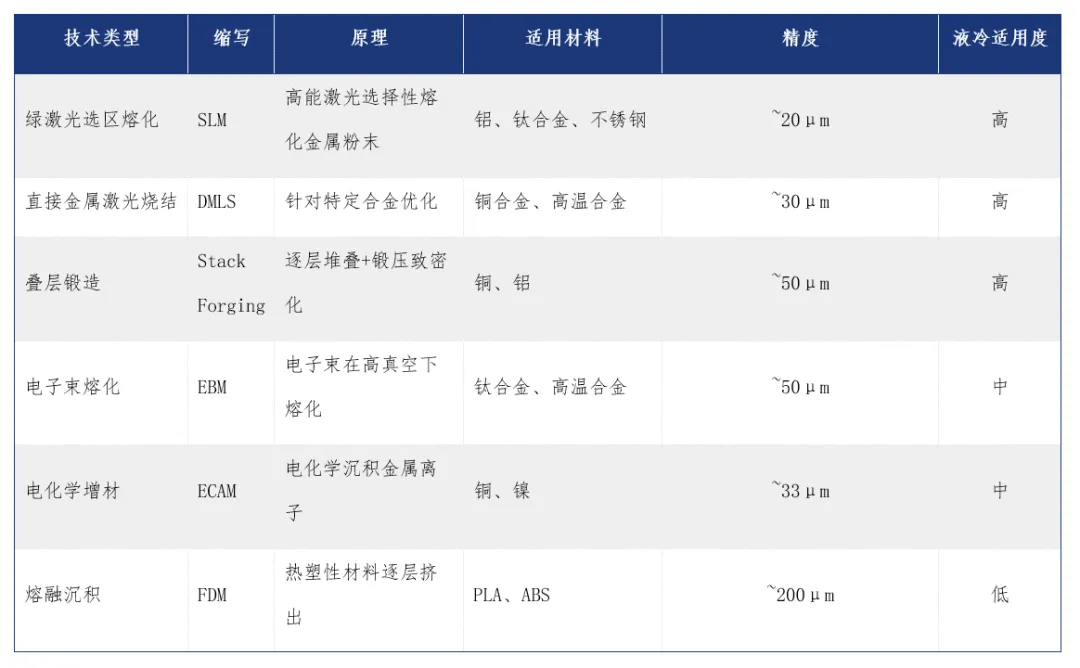

目前液冷散热领域被看好的3D打印技术有三条路线。

1、绿激光SLM

铜对红外激光反射率高达97%,传统SLM设备打印纯铜几乎不可能。但绿激光波长532nm,铜对绿光吸收率跃升至65%,这让纯铜高精度打印成为现实。国内希禾增材已实现热导率超380W/m·K的纯铜液冷板打印,微通道精度达0.05-0.1mm。

2、叠层锻造SF

在技术分类上,属于薄材叠层(Sheet Lamination)工艺,它把增材制造的自由成型和锻压的高致密性结合,理论上致密度接近100%,特别适合对导热性能要求极高的铜材加工。

3、ECAM电化学增材

瞄准芯片级散热,没有热应力,可打印小于50μm超高精度微流道,甚至可以直接在硅基板上"生长"出散热结构。Fabric8Labs在这方面进展值得关注。

表1: 技术路线对比

03

市场规模分析

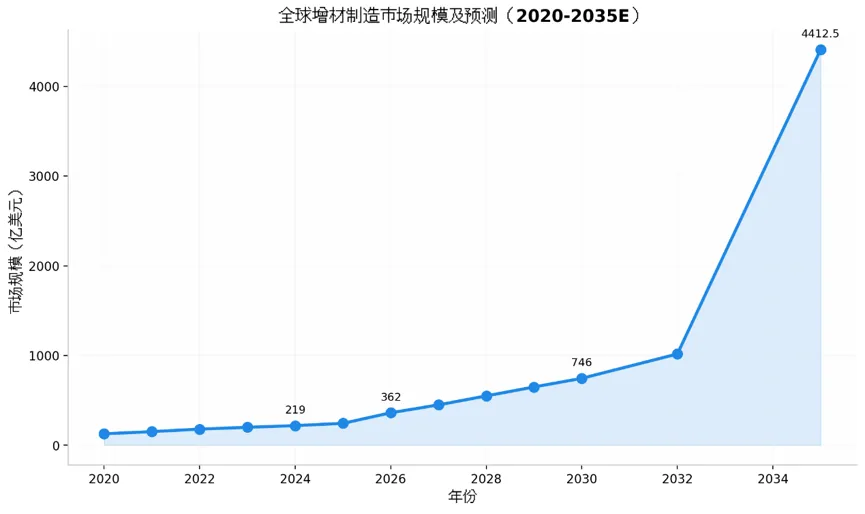

2024年全球增材制造市场规模219亿美元,其增长主要由工业与消费级应用“双轮”共同驱动,已在多个行业实现规模化应用。

图2:全球增材市场规模及预测图

传统领域如航空航天与汽车制造仍然是主要的工业级应用市场。例如,在航天领域,3D打印用于制造火箭发动机部件和卫星组件,市场复合年增长率预计在22%至26.3%之间。

AI液冷散热等新兴应用正成为市场新的强劲增长点。随着AI芯片功耗的激增,散热已成为核心挑战。3D打印凭借其制造复杂几何结构的能力,被认为是制造高效液冷板的重要技术路线之一。

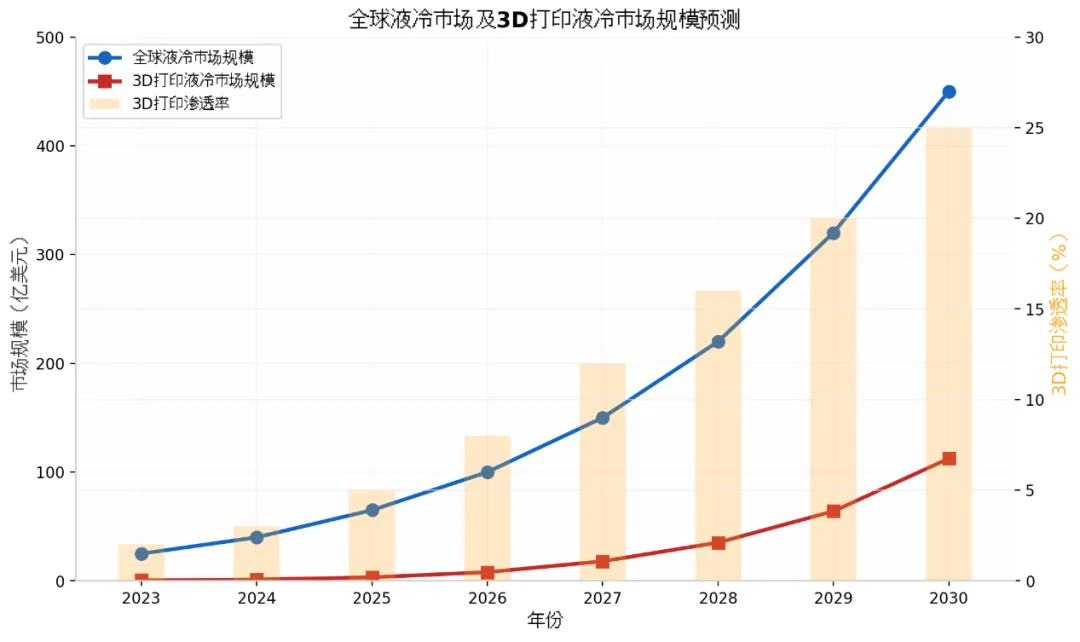

3D打印渗透率预计从2025年的5%增长到2030年的25%,对应市场规模从3.25亿美元膨胀到112.5亿美元,年复合增长率超95%。这是整个增材制造领域增速最快的细分赛道之一。

图3:全球液冷市场及3D打印液冷市场规模预测

其他液冷散热领域:新能源汽车4C、5C快充要求电池包散热功率超10kW,储能电站大规模部署也在催生高效热管理需求。3D打印液冷的应用版图正从数据中心向汽车、储能、激光器、航空航天快速扩散。

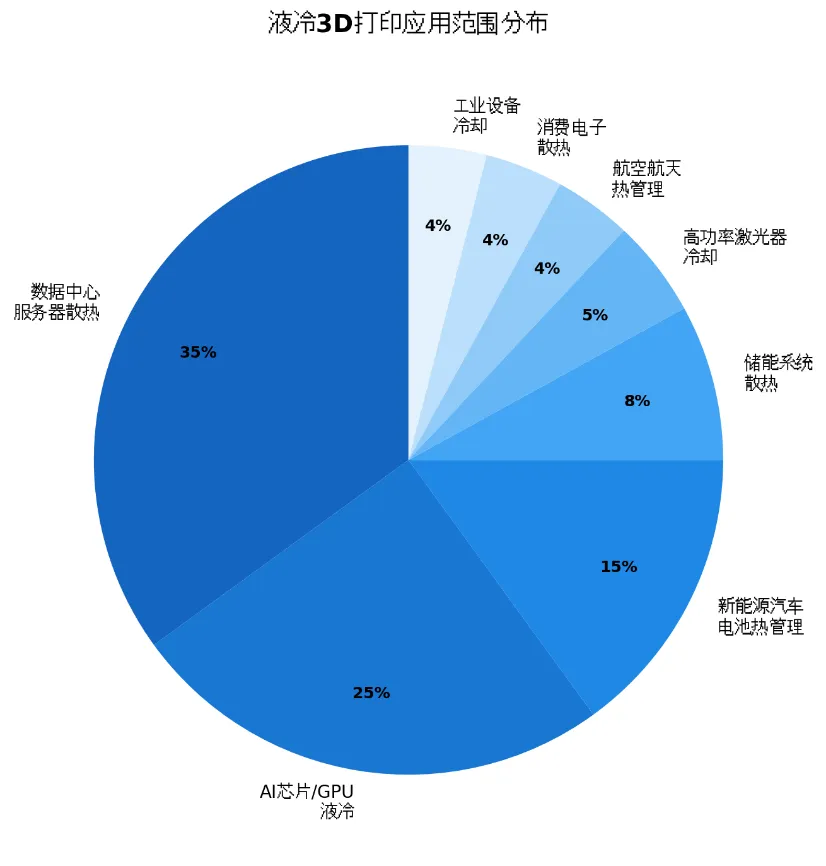

图4:液冷3D 打印应用

04

产业链分析

上游材料与零部件

占成本30%到40%。 高纯铜粉是最关键瓶颈——要求氧含量低于100ppm、球形度高于95%,目前国产替代率不足30%,大量依赖进口。绿激光器 similarly,国产在功率稳定性和光束质量上与国际龙头仍有差距。

中游设备与服务

占成本40%到50%。 核心玩家分两类:设备厂商和打印服务厂商。

设备厂商根据技术路线可分为工业级和消费级,其中工业级金属 3D 打印设备是目前市场的主流,国产化率不断提升。打印服务则是行业的重要组成部分,占产业比重超过 46%,为中小企业提供按需制造服务,降低了行业的准入门槛。

打印服务附加值很高——定制化液冷设计服务毛利率可达50%以上,真正的壁垒不在打印本身,而在热-流耦合设计能力和工艺know-how。

下游应用端

最大买单方是数据中心和AI算力集群。 英伟达GB200/GB300已全部标配液冷,供应链中3D打印液冷件占比正快速提升。

图5:3D打印产业链图

05

3D 打印技术优劣

优势一:散热效率提升

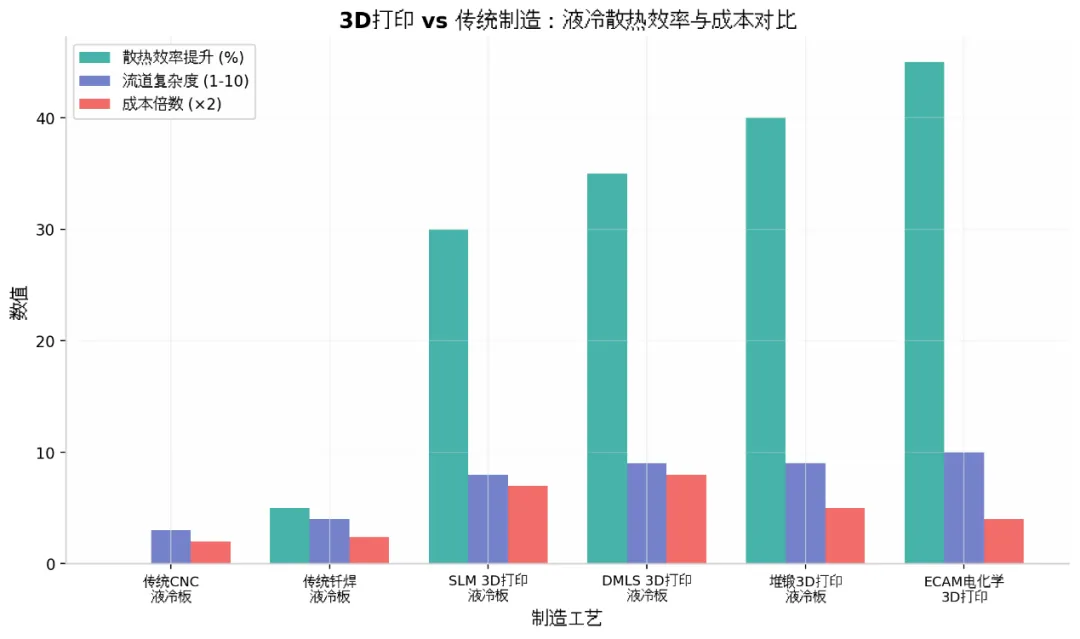

3D打印微通道结构和TPMS仿生设计,换热面积成倍增加。实测显示,相比传统CNC液冷板,3D打印方案散热效率可提升30%到45%。传统加工做不出来的内部螺旋流道、分叉流道、随形冷却通道,3D打印可以一次性成型。

优势二:一体化集成优势

传统液冷板需要把冷板主体、进出水歧管、接口等多个零件焊接或螺接,每一个接头都是潜在泄漏点。3D打印可把这些结构一体成型,从根本上减少密封面数量。对数据中心这种要求全年无故障运行的场景,可靠性提升比散热效率提升更有价值。

优势三:开发周期短

无需开模,从设计到成品的周期可压缩 70%,能够快速响应客户的定制化需求。

图6:Alloy Enterprises 3D打印大面积铝液冷板

图7:NVIDIA GB200液冷板实物,铜制流道结构复杂精密

限制一:成本较高

目前3D打印液冷件成本是传统CNC的3到5倍。差距来自:金属粉末价格不菲、打印速度慢导致单件生产时间长、后处理工序不能省略。虽然成本在快速下降,但要与传统方案持平,预计还需3到5年。

图8:制造工艺成本对比

限制二:表面质量约束

3D打印流道内壁粗糙度通常Ra 5-15μm,比CNC加工的Ra 1-3μm粗糙得多。粗糙内壁会增加冷却液流动阻力,影响泵送功耗。可通过化学抛光、磨粒流等后处理改善,但这又增加工序和成本。

限制三:量产良率待提升

微通道结构的打印对工艺参数要求极高,微小的粉末残留可能导致流道堵塞,目前行业的良率仍有提升空间。同时,行业尚未形成统一的检测标准,对于微通道冷板的密封性、流道清洁度等指标缺乏统一的规范。

06

应用材料分析

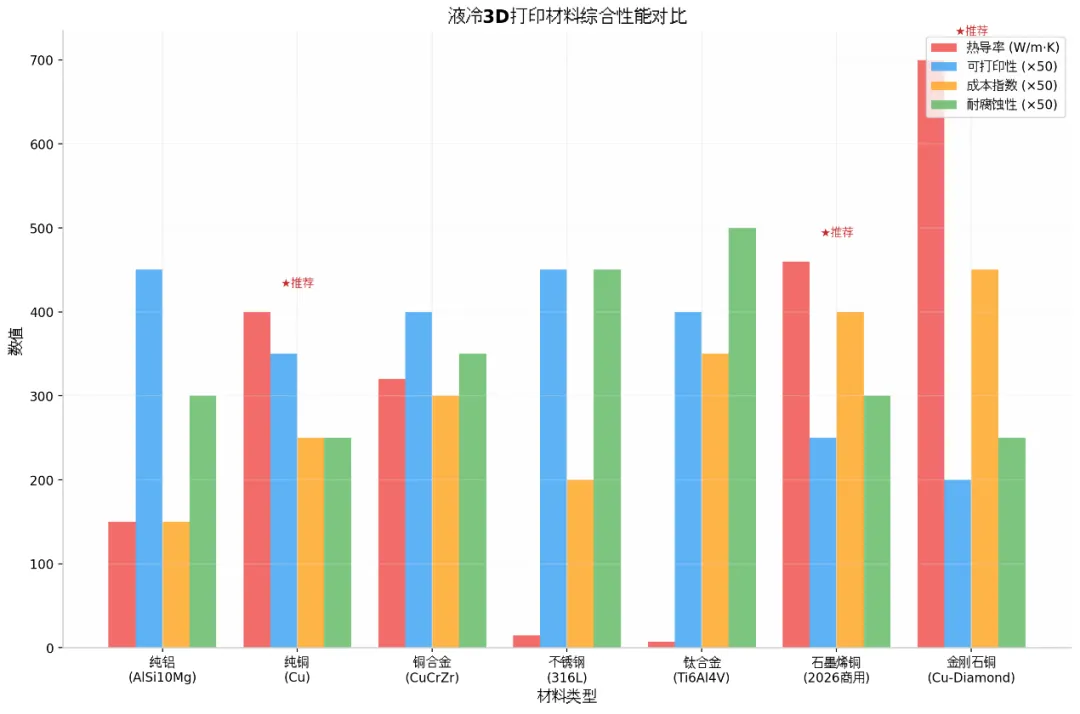

1、纯铜

热导率400W/m·K,是液冷散热的理想材料,但3D打印难度很高,直到绿激光技术成熟后才真正具备产业化条件。铝的可打印性好、成本低,但热导率仅237W/m·K,在高热流密度场景力不从心。不锈钢耐腐蚀性极佳,但热导率仅15W/m·K,几乎不适合做导热部件。

2、石墨烯铜复合材料

热导率460W/m·K,预计2026年实现商用3D打印。挑战在于石墨烯分散均匀性和界面热阻控制。

3、金刚石铜复合材料

热导率700W/m·K,是理想的散热材料。挑战在于金刚石表面处理和打印工艺兼容性。倍丰智能等国内企业正在布局。

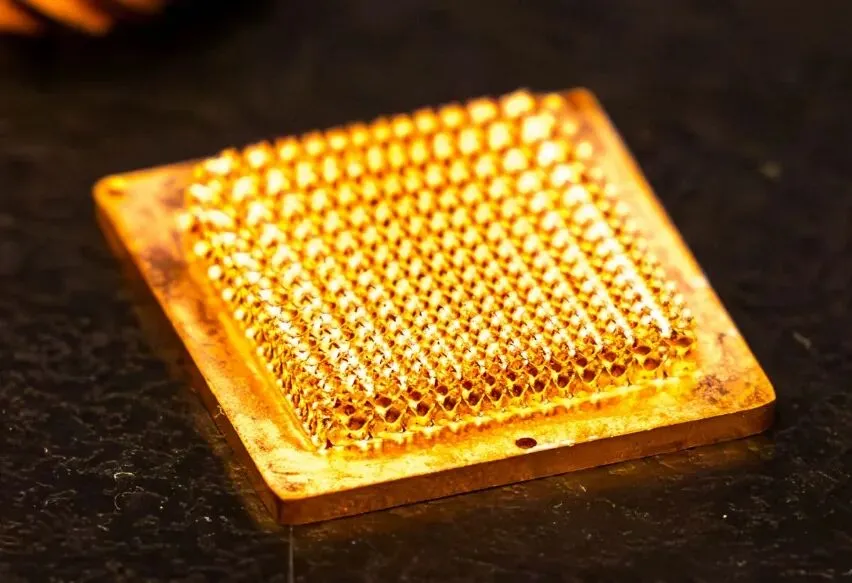

图9: 3D 打印的铜质微通道结构,极大提升了换热面积

图10:不同材料性能对比

07

国内外3D 打印企业

国外企业

Alloy Enterprises(美国)

走大面积铝液冷板路线。可打印600mm×600mm级别大型液冷板,正好切中数据中心服务器冷板尺寸越来越大的需求。2025年已与北美数据中心客户进入合作验证阶段。叠层锻造(Stack Forging)技术专攻铜质液冷组件,制造效率高、成本低。

Fabric8Labs(美国)

技术路径为ECAM电化学增材。没有热应力,可打印小于50μm超高精度微流道,目标不是大型冷板,而是"芯片上的散热器",直接打印在硅中介层上。这个方向如果走通,将彻底改变芯片封装散热范式。

图11:Fabric8Labs 3D打印纯铜微通道散热器

3D Systems(美国)

作为全球 3D 打印行业的龙头企业,3D Systems 在液冷散热领域布局较早,为 NVIDIA 的 GPU 设计了一体化的 3D 打印散热器,其内部微通道厚度仅 0.3mm,热阻降低了 40%,解决了高端 GPU 的散热难题。

EOS(德国)

作为工业级金属3D打印设备老牌龙头,2025年推出针对铜材料优化的绿激光系统。主要销售能打印液冷件的设备。设备稳定性是行业标杆,一旦液冷3D打印进入大规模量产,EOS很可能是最大设备供应商之一。

国内企业

铂力特

是金属增材制造龙头企业,主营设备、打印服务与新材料开发科创板上市,市值约100亿人民币。2025年推出绿激光铜打印解决方案,金属3D打印相关专利超200项。优势在于设备种类齐全、工艺数据库丰富,为客户提供液冷打印工艺包时具备很强的系统性能力。

希禾增材

更专注的创业公司,2020年成立,专攻绿激光纯铜3D打印。已实现纯铜热导率超380W/m·K、微通道精度0.05mm。

南风股份

旗下的南方增材在 3D 打印液冷领域进展迅速,其微通道 3D 打印技术已得到验证,良品率突破 95%,绑定了英伟达的一级液冷供应商 Cooler Master,预计将占据英伟达供应链 60%-70% 的市场份额。

倍丰智能

专注在材料端。正在开发石墨烯铜复合材料3D打印工艺,计划2026年商用。材料端突破一旦成功,壁垒会比设备端更高——材料配方和工艺参数高度耦合,后来者很难通过简单设备购买来复制。

领益智造

AI终端硬件一站式方案商,覆盖精密功能件、结构件、充电器及热管理模块等,市值约500亿的精密制造巨头。将3D沉积制程用于微通道液冷板(MLCP)量产,拥有“羽毛铜仿生结构”等纳米散热技术,可提升冷却性能与能效比。子公司立敏达(Readore)是英特尔UQD快拆连接器联盟认证伙伴。

华曙高科

其SLM技术实现0.03mm超高精度和0.07mm超薄壁厚,致密度高达99.99%,并提供铜合金冷板一体化成形方案。

最新技术与产品进展

2026 年以来,行业迎来了一系列技术突破:英伟达在 CES 2026 上官宣,下一代 Vera Rubin 架构 GPU 将全面采用 “金刚石 - 铜复合散热 + 液冷” 方案,将 3D 打印液冷技术推向了行业的焦点。

中科院宁波材料所研发的金刚石/铜复合材料在郑州国家超算互联网核心节点实现了全球首次大规模部署,芯片模组传热能力提升 80%,核心温度降低 5℃,验证了下一代超高导热材料的可行性。

08

未来技术及投资方向

第一层——设备和材料

高纯铜粉、绿激光器、绿激光SLM设备,是液冷3D打印产业化的基础设施。无论液冷组件制造商的市场竞争格局如何演变,其生产制造过程均需采购上游的增材制造设备与材料。因此,设备与材料环节具备最高的需求确定性,且其潜在市场空间也相对清晰可测。

第二层——复合材料和设计软件

金刚石铜、石墨烯铜这类复合材料壁垒极高,材料配方和打印工艺深度耦合,后来者很难绕过专利壁垒。AI驱动热设计优化软件同样具备高壁垒和高毛利率特点。成长性最好,技术不确定性也更大。

第三层——一站式液冷解决方案

轻资产、快周转但竞争激烈,毛利率容易被压缩。更适合作为产业资本战略布局,而非纯粹财务投资标的。

09

结语

整体而言,液冷3D打印是热管理与增材制造深度融合的新兴技术方向,精准适配高算力设备、超算中心的高端散热需求,有效弥补了传统液冷制造的工艺短板。

目前行业尚处于成长迭代阶段,在制造成本、量产良率、行业标准等方面仍有优化空间。伴随国产设备、高端材料与加工工艺的持续升级,以及产业链配套的不断成熟,该项技术将逐步完成从定制化试点向规模化工业应用的过渡,产业发展前景稳步向好。

声明:本文部分内容来源于公开资料整理,相关版权归原作者所有,若涉及版权或其他问题,请及时与我们联系处理。欢迎行业同仁投稿交流,共同推动技术进步!

我们汇聚了一群“算力冷时代”有识之士,特别打造了 “大咖谈”、“冷洞见”、“拆技术”三大专栏,旨在从不同维度深度剖析算力与冷却、人工智能与未来能源产业的要点、趋势和产业机会,让每个人都能从中获得有价值的知识、启发和产业机会。关注我们的公众号,一起开启思想的碰撞与融合,推动技术突破与创新吧!