核心结论

同宇新材(301630)——PPO/PPE电子树脂龙头,核心看点是全球最大PPE产区停产引爆PCB上游材料涨价+光刻机配套材料概念。2026Q1营收3.33亿(+20.47%)、净利4504万(+35.88%)双增长加速。最大亮点是毛利率触底反弹(19.44%→23.48%+4pct)+10转4股派22元慷慨分红。6月9日涨停20%至276.67元,电子树脂/PCB产业链集体爆发。风险:换手率24%极高+股价276元绝对高价+2025全年净利同比-11.16%。属于"PPO树脂龙头+断供催化+高送转"的稀缺标的。

图解乾坤

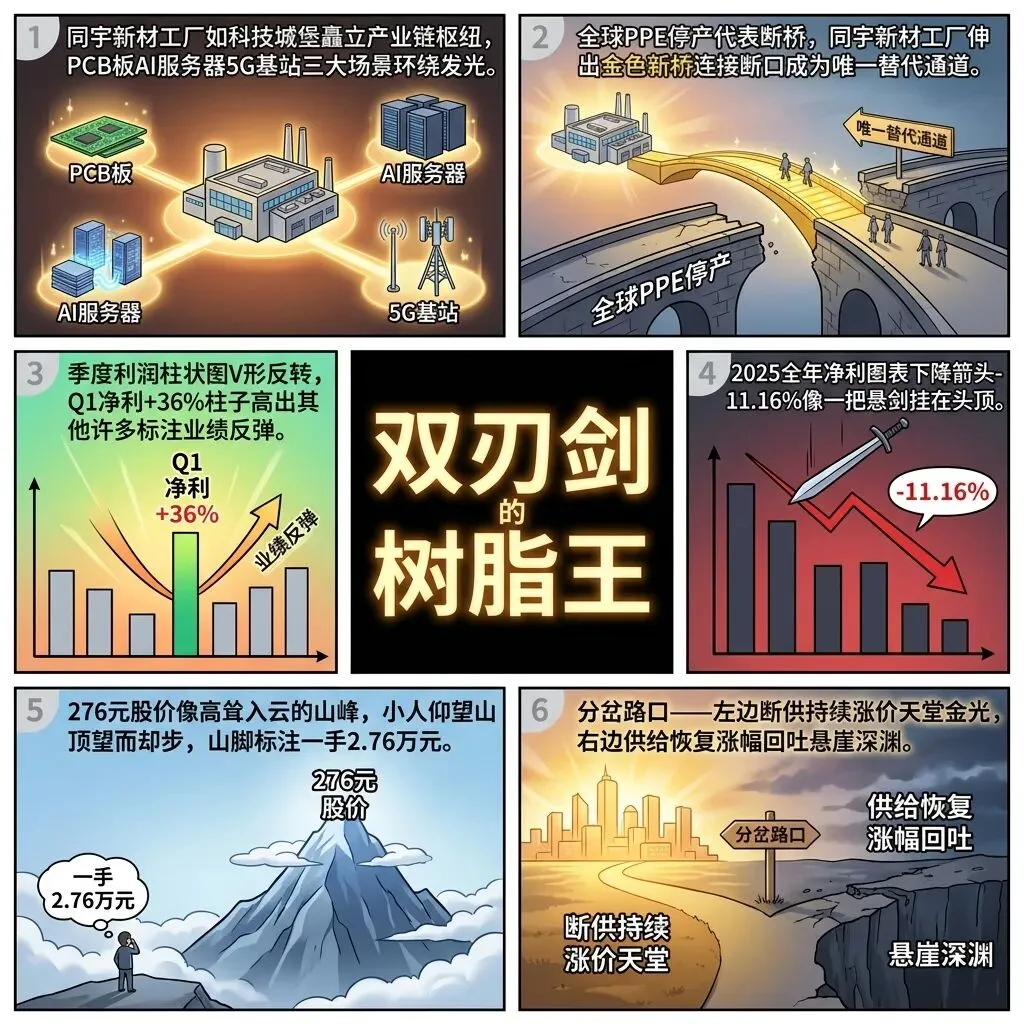

解读:同宇新材是PPO/PPE电子树脂国内龙头,产品是高频高速PCB板的核心材料。沙特朱拜勒PPE产区因中东冲突全线停产,全球供给缺口瞬间拉大,公司作为国内替代供应商直接受益。2026Q1营收+20%净利+36%双增,毛利率从19.44%反弹至23.48%,反转信号明确。10转4股派22元的大手笔分红更是锦上添花。

解读:6月9日PCB概念批量涨停——PCB概念涨4.93%、电子树脂概念全面爆发、光刻机概念持续走强。同宇新材20%涨停封板,成交额6.35亿,换手率近24%。建滔集团两天狂飙40%+带动上游情绪,上海证券报报道"PCB板块持续拉升同宇新材宏昌电子等多股涨停"。PPO树脂因算力基建满产满销,产业链量价齐升。

解读:同宇新材手握三张王牌——PPO电子树脂龙头(高频高速PCB刚需)、光刻机配套材料(半导体国产替代)、中东停产断供催化(短期供给缺口无法快速填补)。但276元的高价+24%高换手,意味着筹码博弈极其激烈。2025全年净利同比-11.16%的隐忧也不可忽视——Q1反转能否持续到全年是关键变量。

数据说话

数据来源:同宇新材2026年一季报(2026年4月24日发布)、2025年年报(2026年4月21日发布);行情来源:腾讯财经/东方财富(2026年6月9日)

平衡观点

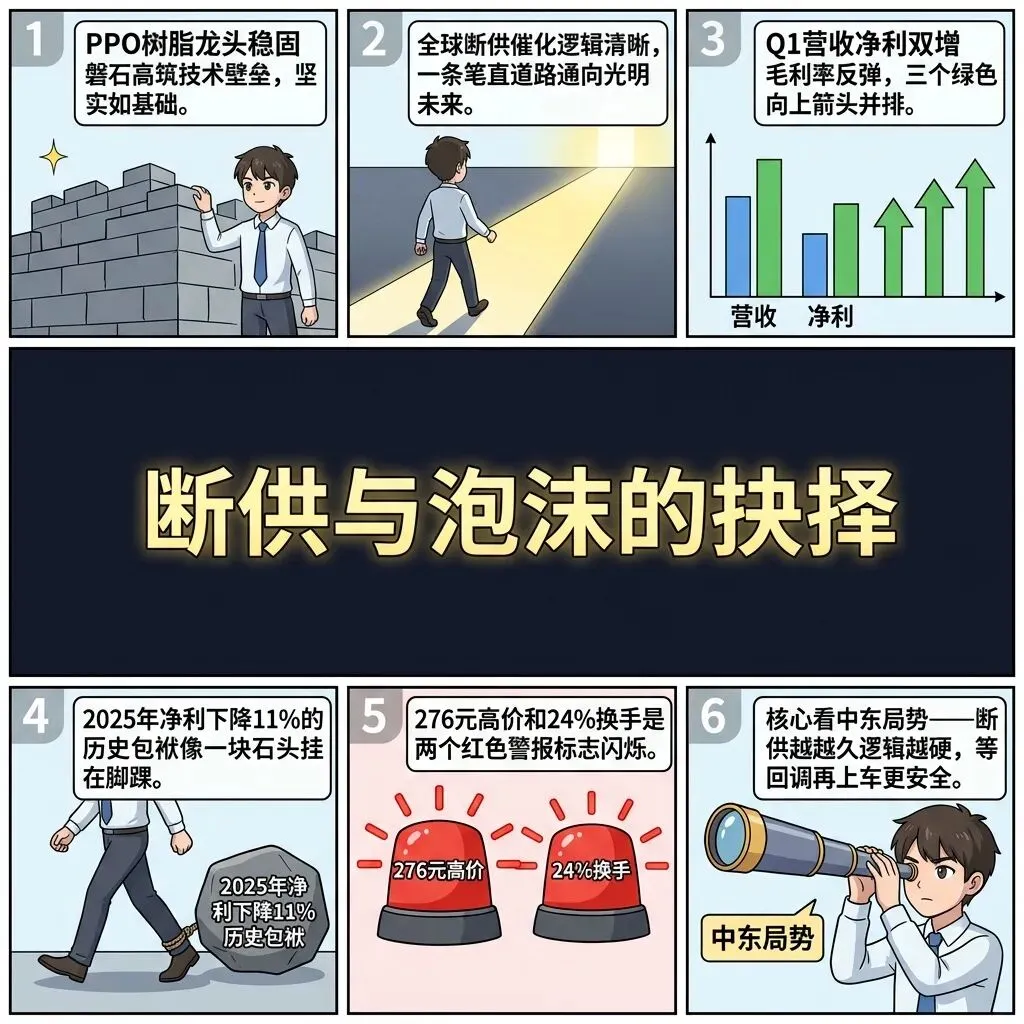

解读:同宇新材是一把双刃剑——好的是PPO树脂国内龙头壁垒高、全球停产断供催化确定性极强、Q1业绩双增长毛利率反弹、10转4派22元极其慷慨。不好的是2025年全年净利同比下降11%、股价276元绝对高价位散户难参与、换手率24%筹码激烈博弈。核心逻辑在于断供事件能持续多久——如果中东局势持续恶化,PPO树脂价格继续飙升,同宇新材将充分受益;但如果供给恢复,短期涨幅可能快速回吐。

1. PPO树脂龙头+全球断供催化——最硬的逻辑

2. 营收净利双增+毛利率反弹——业绩反转信号

3. 2025净利同比-11%——全年报表有坑

4. 276元高价+24%换手——博弈风险不容忽视

深度分析

消息面(人话版)

核心看点一:全球最大PPE产区停产——百年一遇的断供事件沙特朱拜勒工业区因中东冲突导致PPE树脂全线停产。朱拜勒是全球最大的PPE树脂产区,停产直接导致全球供给缺口瞬间拉大。同宇新材作为国内PPO/PPE树脂龙头成为最直接的替代供应商(东方财富6月9日报道"全球最大PPE树脂产区停产 同宇新材封住涨停")。

核心看点二:PCB产业链量价齐升——电子布价格翻倍6月9日PCB概念涨4.93%,雅葆轩30CM涨停,同宇新材、宏昌电子等多股20CM涨停。电子布价格已翻倍,PPO树脂因算力基建满产满销(上海证券报6月9日报道)。AI服务器和数据中心建设驱动高频高速PCB需求爆发。

核心看点三:光刻机+半导体双概念加持同宇新材作为光刻机配套材料供应商登上概念榜单。电子级树脂用于半导体封装基板和光刻胶上游材料,在国产替代逻辑下战略价值凸显。6月9日光刻机概念持续走强(东方财富6月9日数据)。

核心看点四:高送转+高分红——股东回报拉满2025年年报推出10转4股派22元(含税)的分配方案。每股派息22元对应当时股价股息率约8%,在A股极为罕见。送转后股本扩大也有利于降低每股价格提高流动性。

基本面(人话版)

同宇新材做的是电子级PPO/PPE树脂——说人话就是给高频高速PCB板(印刷电路板)提供核心原材料。5G基站、AI服务器、数据中心这些高算力场景对信号传输速度要求极高,普通树脂不够用,必须用PPO/PPE这种高频低介电材料。公司的树脂产品就是PCB板的"芯片级骨骼"。

基本面最大优势:PPO树脂国内龙头地位+断供事件打开涨价空间。全球PPE产能高度集中在沙特朱拜勒,一旦停产几乎没有短期替代方案。同宇新材作为国内唯一能大规模供应PPO树脂的企业,议价能力和产能利用率都会飙升。

基本面最大隐忧:2025年全年净利同比下降11.16%,说明在断供发生之前公司业绩其实在走弱。2026Q1的业绩反转能否持续,高度依赖断供持续时间和树脂涨价幅度。如果中东局势缓解,供给恢复,涨幅可能快速回吐。

一句话总结:断供事件给了公司天赐良机,但能否把短期的涨价红利转化为长期业绩增长,还看产能和订单的持续性。

投资建议

保守派(稳健投资者)

276元高价+24%换手意味着极高博弈风险。断供事件虽强但涨价持续性存疑。建议等待回调至230元以下(10日线附近)再考虑分批试探,或等Q2财报确认涨价传导到报表后再说。一手2.76万门槛较高,散户参与需谨慎。

激进派(风险偏好型)

断供逻辑是全球级的确定性事件,PPO树脂价格有持续上行空间。高送转实施后股价除权将降低参与门槛。如果在回调5-8%时分批建立底仓,止损设在240元。核心跟踪中东局势——局势越紧张确定性越强。

风险提示

1. 股价276元绝对高位,一手2.76万元门槛极高

2. 换手率24%筹码极不稳定,容易暴涨暴跌

3. 断供事件若缓解,涨价逻辑将快速瓦解

4. 2025年全年净利同比-11%,Q1反转能否持续待验证

5. 总市值仅111亿,流动性偏弱

6. 电子树脂行业技术迭代快,竞争格局可能变化

未来看点

1. 中东局势持续恶化→PPO树脂价格继续飙升→同宇新材量价齐升

2. AI算力建设加速→高频高速PCB需求爆发→电子树脂需求翻倍

3. 高送转实施后每股价格降低→流动性改善→散户参与度提升

4. 光刻胶上游材料认证通过→半导体级树脂打开第二增长曲线

5. Q2季报能否确认净利持续高增→决定估值能否继续向上重估

短中期建议

综合评分⭐⭐⭐⭐ | PPO树脂龙头+断供催化逻辑扎实,等回调至230-250元区间分批布局,止损设240元,核心跟踪中东局势

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年6月9日分析数据来源:同宇新材2026年一季报、2025年年报;

行情来源:腾讯财经/东方财富(2026年6月9日)图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #同宇新材 #301630 #PPO树脂 #PCB #光刻机 #电子树脂 #断供