1️⃣引言——工业的血液,正迎来价值重估

工业气体被称为"工业的血液",从炼钢吹氧到芯片蚀刻,从医院呼吸到食品保鲜,几乎没有一个现代产业能够离开气体。然而,长期以来,这个行业的资本市场关注度远不如半导体、新能源等"明星赛道"——大宗气体单价低、增长慢,特种气体又太小众、太专业。

2026年,这一切正在发生深刻变化。

变化的起点,是半导体国产替代的加速。当国内晶圆厂大规模扩产、国际特气巨头因原料管制而产能收缩,电子特种气体从"不起眼的辅料"一跃成为"关键卡脖子材料",其战略价值被市场重新定价。六氟化钨价格一年翻倍、三氟化氮供不应求、高纯氯化氢加速进口替代——这些专业名词正在从实验室走向投资者的视野。

与此同时,大宗气体端也在经历着自己的变革。国产空分设备实现10万立方米/小时级别自主可控,现场制气模式持续渗透,二氧化碳供大于求倒逼企业开辟新应用场景,氢能和CCUS(碳捕集利用与封存)从布局期迈向拐点期。

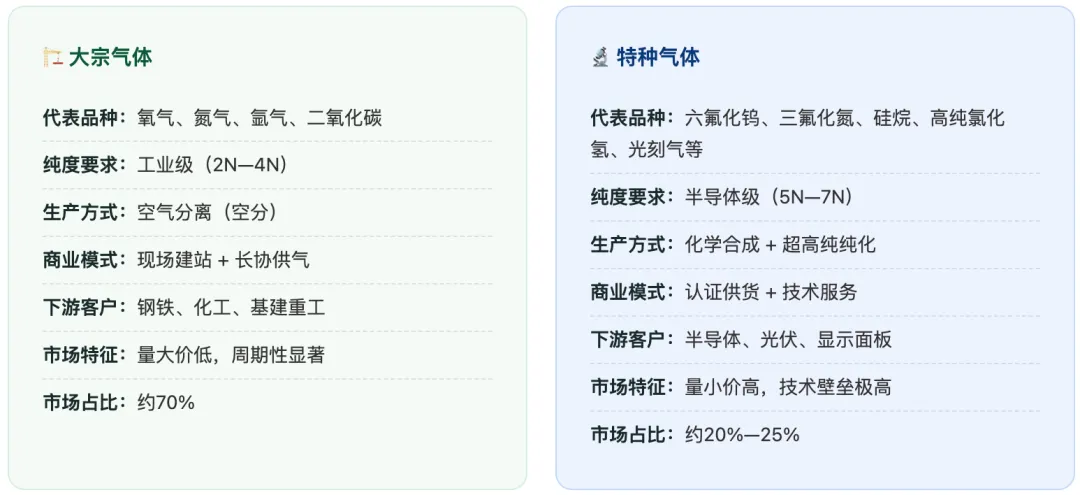

什么是工业气体

全球格局:四大寡头与后起之秀

全球工业气体市场长期由四家国际寡头主导——林德(Linde)、法液空(Air Liquide)、空气化工(Air Products)和日本酸素(Nippon Sanso)。这四家企业合计占有全球工业气体市场约70%的份额,在高端电子特气领域的垄断更为突出。

中国是全球最大的工业气体消费国,占全球市场份额接近20%。过去十年,本土企业在技术、认证、产能三个维度持续突破,已从大宗气体的"跟随者"成长为特种气体的"挑战者"。尤其在电子特气领域,国产化率从不足10%提升至目前的约25%,目标2026年达到50%以上。

市场规模与增长驱动

中国工业气体行业近年来保持稳健增长:

2020年市场规模约1626亿元,预计2025年达2607亿元,5年CAGR约9.9% 2025年实际市场规模突破2300亿元,2026年有望逼近3000亿元 到2030年,市场规模预计突破1.5万亿元,年复合增长率6%—8% 其中电子特种气体增速常年保持20%以上,远高于行业整体水平

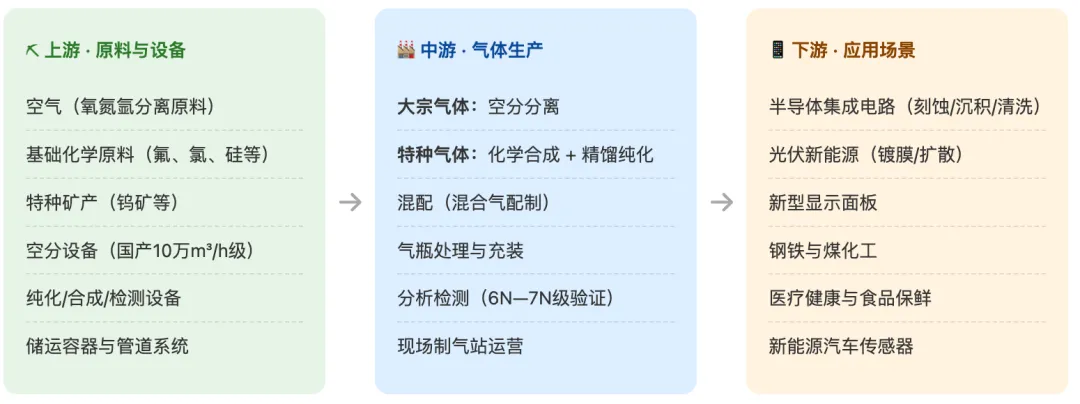

上游:原料自主可控,设备突破关键

大宗气体的原料是空气,供应无虞。特种气体的原料则涉及氟化工、氯化工、钨矿、硅矿等,中国的资源禀赋和化工基础提供了较好的保障。关键突破在于空分设备——国产设备已实现10万标准立方米/小时级别的单套制氧能力,技术上实现自主可控,为国内大宗气体企业的扩张解除了设备端依赖。

中游:纯化与认证是核心壁垒

中游是整个产业链中价值最高、壁垒最厚的环节。大宗气体的生产壁垒较低,核心竞争在于规模和成本;特种气体的核心壁垒则在于超高纯纯化技术和下游客户认证。气体纯化(精馏)的工程化难度极高,客户认证周期过去长达2—3年,如今在国产替代政策推动下缩短至6—12个月,但仍然是新进入者最大的障碍。

下游:从传统工业向高端制造迁移

工业气体的下游需求结构正在发生根本性变化。传统大宗气体的需求随钢铁、化工等基建行业增速放缓而趋于平稳,但电子特气需求持续扩大。半导体晶圆厂的密集投产、光伏产能的快速扩张、显示面板产线的建设,共同构成了特气市场的强劲需求底座。

大宗气体运营商

电子特气生产商

综合型气体平台

2026年一季度,工业气体板块上市公司的业绩呈现出极为罕见的"冰火两重天"格局——同一赛道,不同企业之间的盈利表现天差地别。理解这种分化的根源,是判断行业真实景气度的关键。

盈利增速排名:从翻倍增长到深度亏损

分化背后的三条核心逻辑

逻辑一:产品结构决定盈利弹性。盈利高增长的企业有一个共同特征——拥有高毛利品种的放量能力。昊华科技的氟化工+锂电材料、广钢气体的电子大宗气、巨化股份的制冷剂,都是在"量价齐升"的窗口期内,产品结构优势直接转化为利润弹性。而利润大幅下滑的企业,往往受低毛利产品占比提升的拖累。

逻辑二:扩产节奏决定短期盈利质量。金宏气体、华特气体、和远气体等利润下滑的企业,一个突出的共性是"前期项目投产导致折旧增加"。在产能爬坡期,固定成本急剧上升但收入尚未充分释放,形成"增收不增利"甚至"增收减利"的阶段性压力。这是成长型企业必须经历的阵痛期。

逻辑三:细分产品的价格波动可以致命。凯美特气是最极端的案例——氪氙混合气价格在2025—2026年间大幅下跌,直接导致存货跌价准备计提增加,利润暴跌66%。稀有气体市场规模小、价格波动大,单品依赖度高的企业面临较大的业绩不确定性。

关键跟踪指标

- 电子特气价格走势:

六氟化钨、三氟化氮、高纯氯化氢等核心品种的市场报价 - 国产化率进展:

各企业客户认证突破公告、晶圆厂国产物料导入比例 - 产能投放节奏:

各企业新建项目投产时间表与产能爬坡进度 - 半导体资本开支:

国内晶圆厂扩产计划与投资落地情况 - 稀有气体价格:

氖气、氪气、氙气的国际市场报价 - 氢能政策与项目:

绿氢产能建设进度、液氢工厂投产时间