过去几年,保险行业谈AI,很多人第一反应是:智能客服、智能外呼、文本生成、营销话术。这些应用当然有价值。

但如果只把AI理解成“帮员工写几段话、帮客服回答几个问题”,就低估了这一轮技术变化对保险行业的影响。

根据清华大学《AI保险行业应用创新白皮书》的判断,保险行业AI应用正在从局部试点,逐步走向流程嵌入、能力沉淀和价值链协同。

这句话非常关键。它意味着,AI+保险的重点,不再是“某一个工具好不好用”,而是保险公司的经营方式、服务方式、风险管理方式,正在被重新组织。

一、为什么保险行业特别适合AI?

保险行业有几个非常典型的特点:

数据多,规则多,流程长,专业性强,合规要求高。

客户投保前,需要识别需求、解释产品、匹配方案;承保环节,需要核验资料、评估风险、匹配规则;理赔环节,需要读取材料、判断责任、识别异常;客服环节,需要解释条款、处理投诉、支持保全;后台环节,还涉及审计、财务、合规、报表和风控。

这些工作过去大量依赖人工经验。

经验当然重要,但问题是:

新人培养周期长;服务口径容易不一致;材料处理耗时;复杂案件容易积压;数据和知识沉淀不足;不同部门之间协同成本高。

而AI最适合切入的,正是这些“知识密集、流程复杂、重复性强、结果可验证”的业务环节。

所以,保险行业不是简单地“也能用AI”,而是天然具备AI深度落地的土壤。

二、保险AI已经走过三个阶段

如果从行业演进看,保险AI大致经历了三个阶段。

第一个阶段,是“感知识别”

这个阶段的AI主要解决“看得见、听得清、读得出”的问题。

比如OCR识别票据,语音识别客服通话,NLP读取文本,规则引擎做简单判断。

它提升了效率,但主要是局部替代人工录入和人工识别。

第二个阶段,是“大模型认知”

大模型出现后,AI开始不只是识别信息,而是理解信息。

它能读条款、读病历、读客户问题、读理赔资料,还能生成摘要、解释规则、辅助判断。

这时,AI开始从“处理数据”走向“理解业务”。

第三个阶段,是“智能体协同”

也就是AI不只是回答问题,而是可以围绕一个目标拆解任务、调用工具、衔接流程。

比如,在理赔场景中,AI可以先读取材料,再判断材料缺失,再匹配条款,再提示疑点,再生成预审报告,最后交给理赔员复核。

这就是从“单点辅助”走向“流程协同”。

对保险公司管理层来说,这个阶段才是真正值得重视的。

因为它不只是节省几个岗位的时间,而是开始改变保险公司的作业模式。

三、保险价值链正在被AI重新打开

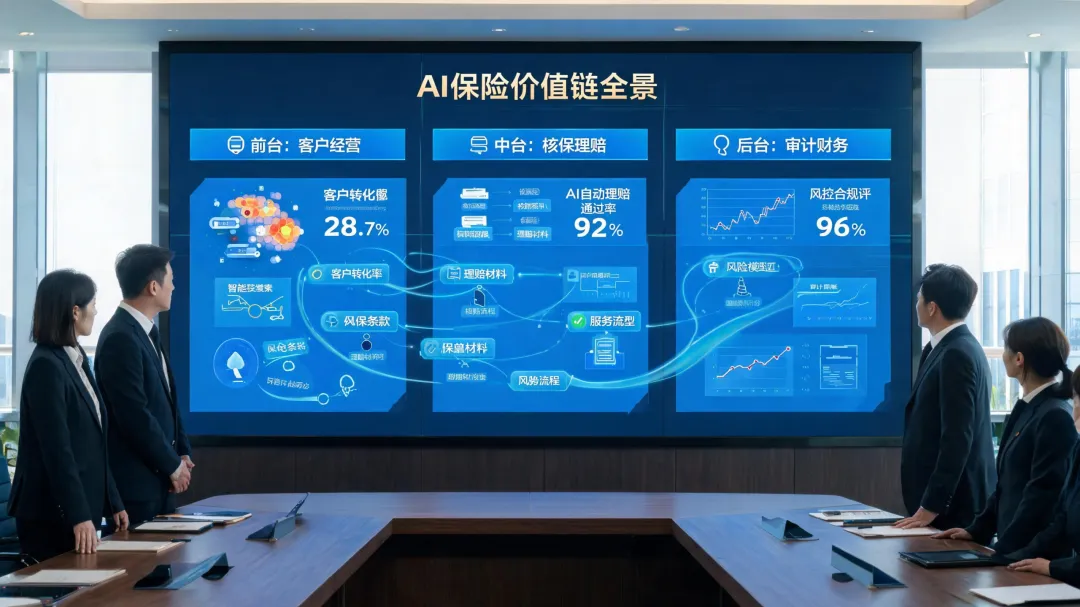

白皮书把AI在保险价值链中的应用分为前台、中台、后台。

前台,是客户触达和服务。

比如展业支持、客户需求识别、产品组合匹配、营销话术生成、智能客服、坐席辅助。

过去销售靠经验判断客户需求,现在AI可以帮助代理人生成客户画像、保障缺口分析和沟通建议。

过去客服靠人工查知识库,现在AI可以实时理解客户问题,给坐席提供答案、总结通话、做质检。

中台,是保险公司的核心业务处理。

比如产品研发、智能核保、智能理赔、欺诈识别、AI编码。

这是保险AI最有价值,也最需要审慎的区域。

因为它直接涉及风险判断、责任认定、客户权益和业务质量。

AI可以帮助核保人员提取资料、识别异常、生成初审建议;可以帮助理赔人员读取材料、匹配责任、整理证据链;可以帮助反欺诈团队做多源数据关联和疑点识别;也可以帮助科技团队更快迭代业务系统。

后台,是管理和治理能力。

比如智慧审计、智慧财务、账单识别、数据归整、异常识别、审计报告生成。

这些场景看似离客户较远,但决定了保险公司的运营质量、内控水平和管理效率。

所以,AI+保险不是一个“前台客服工具”,而是一套贯穿前中后台的能力体系。

四、管理层最该关注的,不是模型,而是路径

很多保险机构推进AI时,容易先问:

用哪个大模型?自研还是采购?私有化还是云端?要不要做智能体?

这些问题重要,但不是第一问题。

第一问题应该是:

哪个业务流程最值得先被AI重做一遍?

因为保险AI不是单纯调用通用模型。

保险行业有专业条款、核保规则、理赔责任、产品体系、监管要求和消费者权益保护要求。AI要真正落地,必须结合保险知识、业务逻辑和合规边界。

因此,保险AI建设至少要有四个底座。

第一,数据与知识底座。

不是数据越多越好,而是数据要能被治理、被检索、被调用、被追溯。

第二,模型能力底座。

通用大模型解决语言理解问题,但保险场景还需要领域适配、垂直任务能力和规则引擎协同。

第三,流程协同底座。

AI不能只是一个聊天窗口,而要嵌入核保、理赔、客服、销售、审计等流程。

第四,安全合规底座。

保险AI涉及健康、财务、身份、病历、理赔等敏感信息,必须做到权限控制、日志留痕、人工复核和责任清晰。

五、AI真正带来的价值是什么?

保险公司做AI,不能只看“用了多少模型”“上线多少机器人”。

真正的价值要回到四件事。

第一,降本增效

减少重复录入、人工查找、材料核验和简单咨询,把人力释放到复杂服务和专业判断上。

第二,增长提质

通过客户画像、需求识别、续保提醒、交叉销售建议,让销售从“广撒网”变成“带画像服务”。

第三,风险管理强化

通过核保辅助、理赔疑点识别、反欺诈预警和审计异常发现,让风险从事后追查变成前端识别。

第四,客户体验提升

让客户少等待、少重复提交材料、少听不一致的解释,得到更及时、更透明、更专业的服务。

这四件事,才是保险公司衡量AI价值的核心。

六、保险AI最容易犯的三个错误

第一个错误,是把AI当成简单工具

如果只是用AI写文案、做客服问答、生成总结,价值有限。真正的机会在于把AI嵌入业务流程。

第二个错误,是忽视数据和知识治理

如果条款、规则、案例、客户数据没有治理好,AI输出就容易不稳定,甚至产生误导。

第三个错误,是让AI越过责任边界

核保、理赔、定价、拒赔、风控等关键判断,不能直接交给AI拍板。AI可以辅助预审、提示、生成建议,但最终责任必须由人和机构承担。

七、保险公司应该怎么推进?

我建议保险机构采用“三步走”。

第一步,从高频低风险场景切入

比如客服辅助、条款问答、销售陪练、材料摘要、知识检索、质检小结。

第二步,进入中台决策支持场景

比如核保初审、理赔材料预审、反欺诈疑点识别、客户流失预警、续保经营建议。

第三步,走向流程协同

比如从客户咨询到需求识别,从投保资料收集到核保初审,从理赔报案到材料审核再到人工复核,逐步形成端到端人机协作流程。

这条路径的关键,不是追求一上来“全自动”,而是先做到“可用、可信、可控、可复核”。

总而言之

AI+保险的真正变化,不是多了一个智能客服,也不是多了一个写话术工具。真正的变化是:

保险公司开始重新组织数据、知识、流程、人员和客户服务方式。

过去,AI帮助人完成一个点状任务。现在,AI开始参与一段业务流程。未来,AI会成为保险公司价值链中的基础能力。

但保险行业越智能,越不能忘记责任。

真正成熟的AI+保险,不是让机器替人做决定,而是让专业人员站在更完整的数据、更清晰的证据、更规范的流程基础上,做出更快、更准、更稳的判断。

AI不是替保险公司拍板,而是帮助保险公司把服务、风险和经营做得更专业!