摘要

日本作为全球老龄化程度最深的国家,其银发经济(Silver Economy)已从单纯的养老照护产业,演进为一个涵盖介护服务、养老金融、适老化产品、健康科技、老年消费等多维度的庞大产业体系。截至2024年,日本65岁以上人口占比达29.3%,75岁以上人口突破2000万,介护保险给付费规模达11.2万亿日元,银发经济总规模预计超过25万亿日元。本报告从人口结构、制度演进、产业细分、企业案例、科技赋能、国际比较等维度,对日本银发经济进行全面深度剖析。

阶段 | 标准 | 日本经历时间 | 对比国家 |

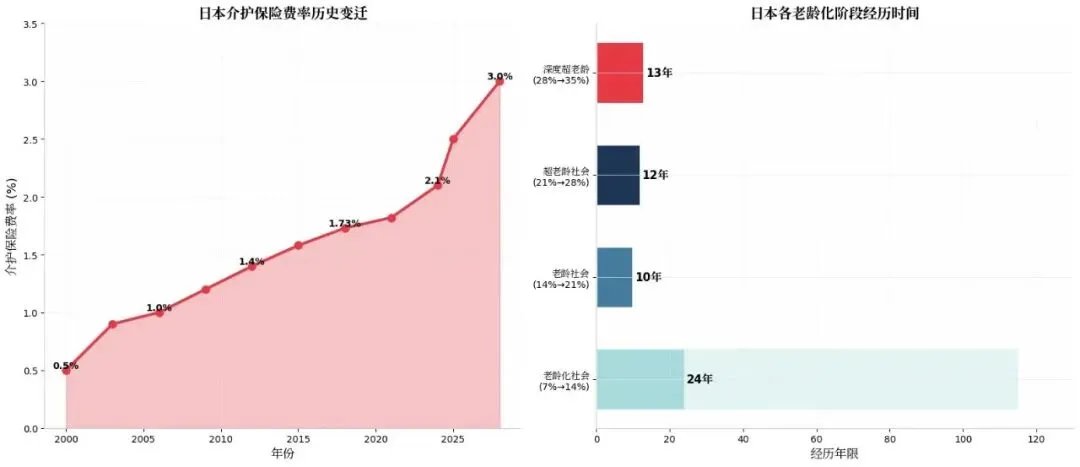

老龄化社会 | 65+占比达7% | 1970年达成 | — |

老龄社会 | 65+占比达14% | 24年(1994年) | 法国115年,美国72年 |

超老龄社会 | 65+占比达21% | 12年(2007年) | 德国36年 |

深度超老龄 | 65+占比达28% | 13年(2020年) | — |

关键数据(2024年):

-65岁以上人口:3,624万人,占总人口29.3%

-75岁以上人口:约2,000万人

- 平均寿命:男性81.5岁,女性87.6岁

- 百岁老人:超过9万人

- 2050年预测:65岁以上占比将达38%

日本银发经济面临的不仅是”老龄化”,更是”高龄化”——75岁以上人口增速远超65岁以上整体增速。

同时,独居老人比例持续攀升:

- 65岁以上独居老人:约600万户

- 仅由老年夫妇组成的家庭:约800万户

- “孤独死”年发生数:超过3万例

这种人口结构直接催生了庞大的介护需求、独居安全需求和精神关怀需求,构成了银发经济的核心驱动力。

2000年4月,日本正式实施《介护保险法》,建立了全球首个独立的长期护理保险制度,标志着日本银发经济从”家庭照护”向”社会化照护”的历史性转型。

制度核心设计:

-参保对象:40岁以上强制参保,65岁以上为第一号被保险人,40-64岁为第二号被保险人

- 财源结构:保费50% + 公费50%(其中中央25%、都道府县12.5%、市町村12.5%)

- 给付方式:以实物给付为主,现金给付为辅

-服务类型:居家服务、社区服务、机构服务三大类

介护保险费率从2000年的0.5%持续攀升至2025年的2.5%,预计2030年将达到3.0%:

年份 | 费率 | 给付费规模 | 给付人数 |

2000 | 0.5% | 3.6万亿日元 | 约200万人 |

2010 | 1.0% | 8.0万亿日元 | 约500万人 |

2020 | 1.82% | 10.8万亿日元 | 约700万人 |

2024 | 2.1% | 11.2万亿日元 | 约750万人 |

2025 | 2.5% | 11.3万亿日元 | 约780万人 |

2030 | 3.0% | 13.0万亿日元 | 约900万人 |

1. 费用控制:75岁以上人群医疗费用占国民医疗费总额的40%以上

2. 医养整合:打通医疗与介护的支付壁垒

3. 分级诊疗:推动从”住院治疗”向”社区照护”转型

改革影响评估: - 预计节约医疗费用:每年约1万亿日元 - 推动社区综合照护体系(CIC)加速落地 - 催生”医疗-介护-生活支持”一体化新商业模式。

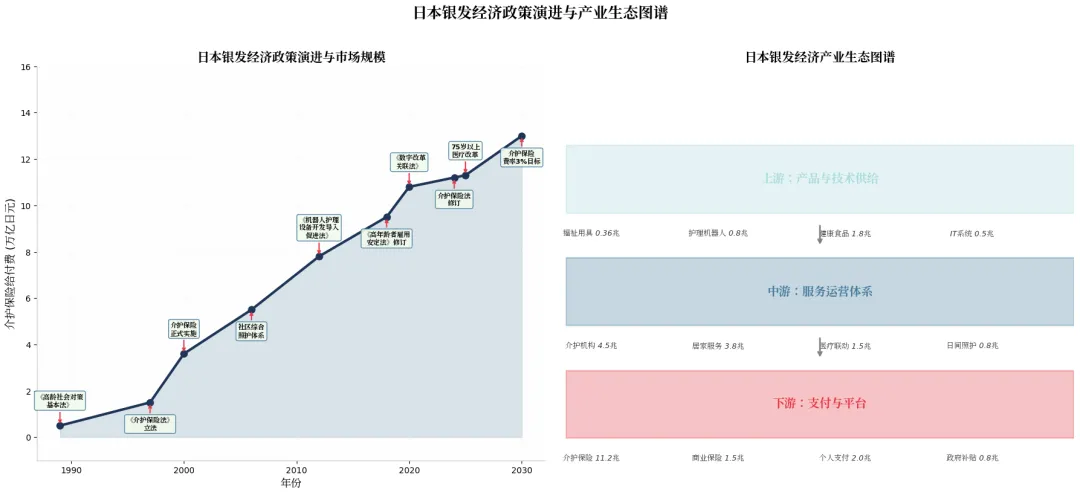

日本银发经济已形成“上游产品技术—中游服务运营—下游支付平台”的完整产业链:

上游:产品与技术供给

-福祉用具(轮椅、护理床、助行器等):市场规模约3,600亿日元

-护理机器人:市场规模约800亿日元,预计2030年达3万亿日元

-健康食品与营养补充:市场规模约1.8万亿日元

-IT系统与数字化平台:市场规模约5,000亿日元

中游:服务运营体系

-介护机构(特别养护老人之家、护理院等):市场规模约4.5万亿日元

-居家介护服务:市场规模约3.8万亿日元

-日间照护与短期入住:市场规模约8,000亿日元

-医疗联动与康复训练:市场规模约1.5万亿日元

下游:支付与平台

- 介护保险给付:11.2万亿日元(核心支付方)

- 商业长期护理保险:约1.5万亿日元

- 个人自费支付:约2.0万亿日元

- 政府补贴与企业福利:约1.3万亿日元

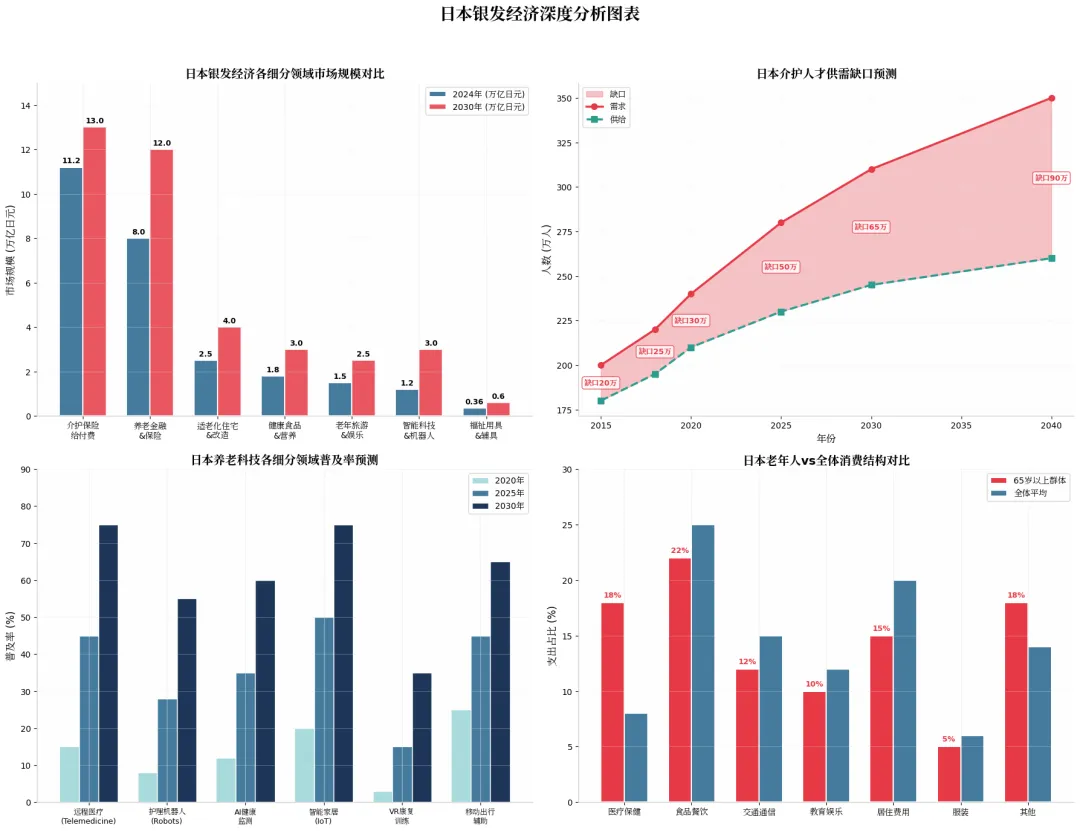

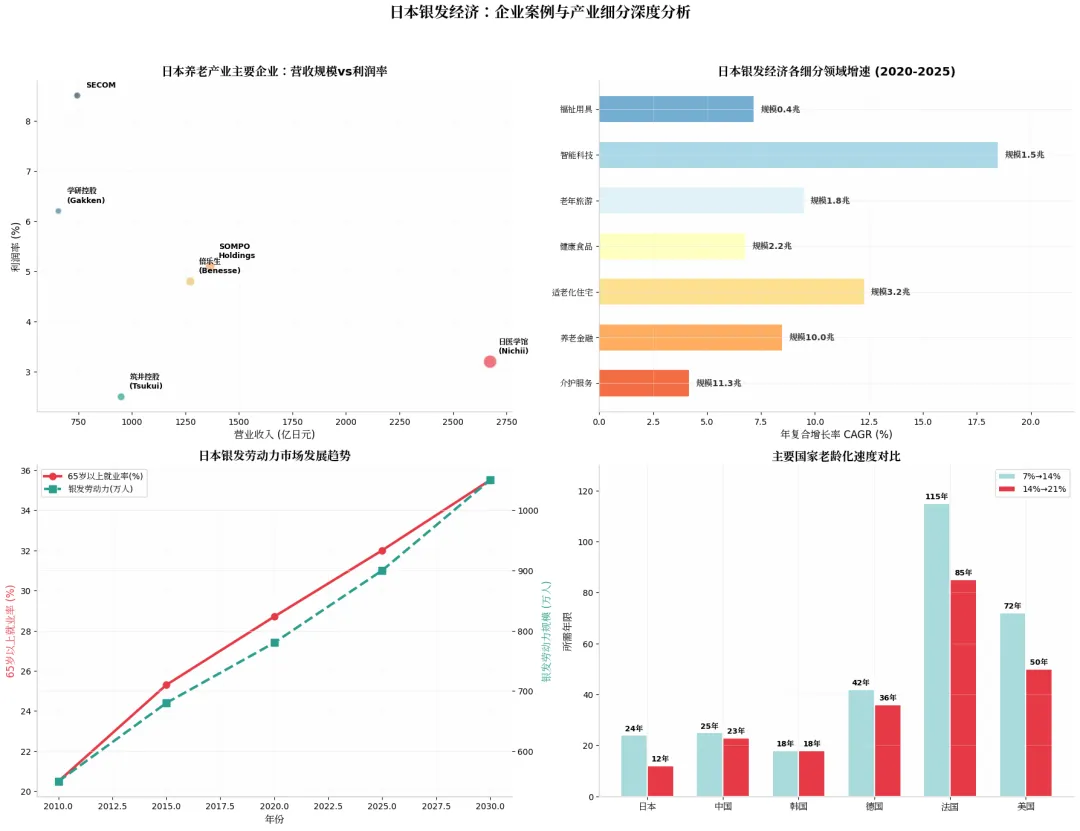

细分领域 | 市场规模 | 增速(CAGR) | 2030年预测 |

介护保险给付费 | 11.2万亿日元 | 2.5% | 13.0万亿日元 |

养老金融&保险 | 8.0万亿日元 | 5.0% | 12.0万亿日元 |

适老化住宅&改造 | 2.5万亿日元 | 8.5% | 4.0万亿日元 |

健康食品&营养 | 1.8万亿日元 | 6.8% | 3.0万亿日元 |

老年旅游&娱乐 | 1.5万亿日元 | 9.5% | 2.5万亿日元 |

智能科技&机器人 | 1.2万亿日元 | 18.5% | 3.0万亿日元 |

福祉用具&辅具 | 0.36万亿日元 | 7.2% | 0.6万亿日元 |

银发经济总规模:约26.56万亿日元(2024年),预计2030年达38万亿日元。

企业概况:

-营业收入:2,673亿日元(行业第一)

-员工数:约5万人

-业务覆盖:介护服务、医疗服务、健康检查、人才培养

商业模式:日医学馆构建了”预防-照护-康复-终末期关怀”的全生命周期服务体系:

-预防领域:社区健康促进、日间照护中心

-居家照护:上门护理、居家康复、喘息服务

-机构照护:特别养护老人之家、护理院、认知症照护机构

-医疗联动:诊所、康复医院、访问诊疗

核心竞争优势:

1. 规模效应:全国运营超过1,400个服务网点

2. 标准化体系:自主开发的介护服务标准(Nichii Standard)

3. 人才培养:运营日本最大的介护人才培训学校,年培养约1万人

企业概况:

-营业收入:1,366亿日元(养老业务板块)

-核心定位:保险集团旗下的养老产业运营商

商业模式: SOMPO利用保险业务的客户基础和资金优势,构建了独特的”保险+介护”生态:

-SOMPO Care:运营约350个介护设施,是日本最大的养老设施运营商之一

-保险联动:将养老保险产品与介护服务捆绑销售

-数据驱动:利用保险理赔数据优化照护方案

创新实践:

-开发”认知症早期发现AI系统”,通过保险体检数据预测认知症风险

- 推出”介护保险+商业保险”双层保障产品

倍乐生(Benesse)——教育巨头转型养老

企业概况:

-营业收入:1,273亿日元 - 起家业务:教育出版、函授教育(“进研ゼミ”)

-转型方向:养老产业(1990年代起)

商业模式:倍乐生代表了典型的”跨界转型”案例: -

高龄者住宅:运营”グランダ”品牌高端养老社区,约150个设施

-认知症照护:专注认知症专业照护,开发”认可疗法”(Validation)

-终身学习:将教育基因植入养老,开设老年大学课程

核心启示:倍乐生的成功证明,银发经济不仅是”照护经济”,更是”第二人生经济”——满足老年人学习、社交、自我实现的高层次需求。

筑井控股(Tsukui)——社区嵌入式照护先驱

企业概况: - 营业收入:950亿日元 - 特色定位:中小型社区照护机构运营商

商业模式:筑井控股开创了”小规模多功能型居宅介护”模式:

- 每个设施仅服务10-20人,强调”家的感觉”

- 日间照护、短期入住、居家支援三位一体

- 高度依赖社区资源,降低运营成本

企业概况:

-营业收入:745亿日元

-起家业务:安防系统(日本最大安防公司)

商业模式: SECCOM将安防技术迁移至养老领域:

-远程监护系统:通过传感器监测独居老人活动状态

-紧急呼叫网络:与消防、医疗机构联动的24小时响应体系

-认知症安全:GPS定位、电子围栏、走失预防系统

利润率优势: SECCOM养老业务利润率约8.5%,远高于传统介护机构(2-4%),体现了科技赋能的溢价能力。

科技赋能:日本养老科技产业深度分析

护理机器人产业

日本是全球护理机器人研发和应用最领先的国家,这得益于2012年《机器人护理设备开发导入促进法》的政策推动。

主要产品类别:

机器人类型 | 代表产品 | 功能 | 价格区间 |

移动辅助机器人 | 本田Assist Walk、松下Resyone | 行走辅助、防跌倒 | 50-200万日元 |

移乘辅助机器人 | 松下Resyone、RikenRIBA | 床↔轮椅移乘 | 300-500万日元 |

排泄辅助机器人 | 东丽”Diaper-free”\Panasonic | 自动排泄处理 | 100-300万日元 |

认知症照护机器人 | PARO(海豹型)、Pepper | 情感陪伴、认知训练 | 30-100万日元 |

康复训练机器人 | Cyberdyne HAL、丰田”Welwalk” | 步行康复、肢体训练 | 200-1000万日元 |

市场规模:

-2024年:约800亿日元

-2030年预测:3万亿日元

-年复合增长率(CAGR):约25%

AI与大数据应用

远程健康监测:

-利用IoT传感器实时监测血压、心率、活动量

-AI算法预测健康风险,提前介入

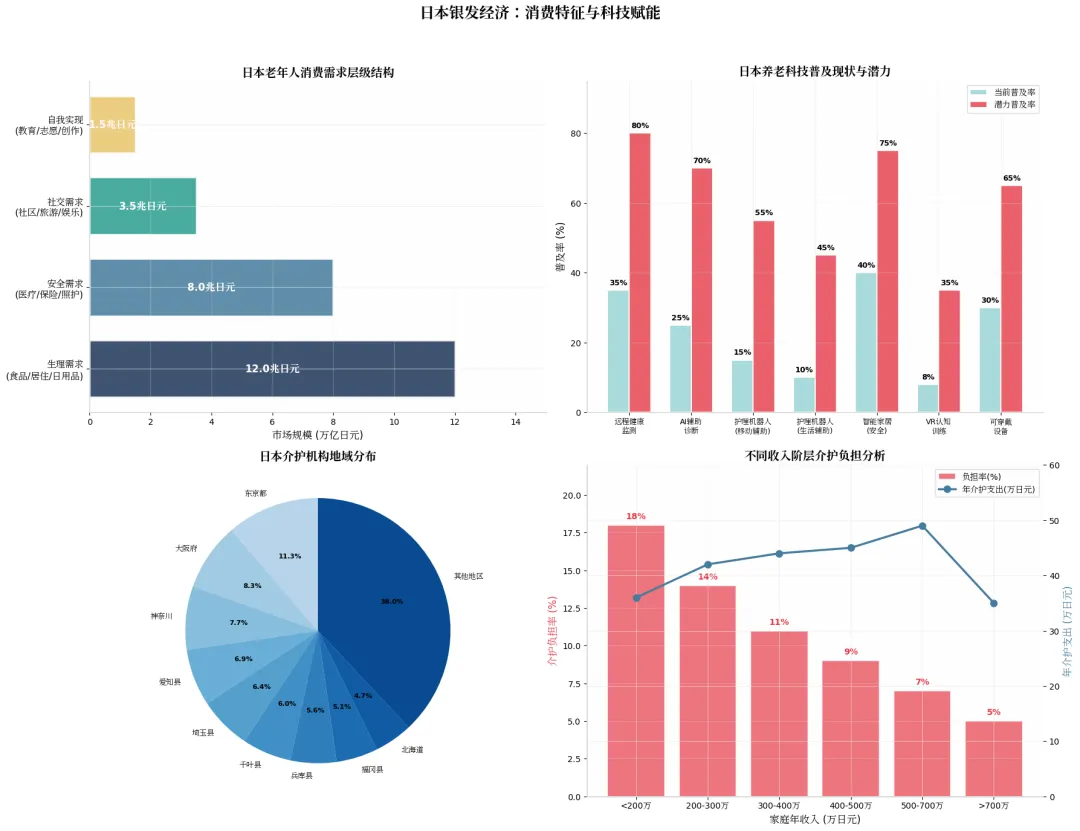

-当前普及率约35%,预计2030年达80%

认知症早期发现:

-利用语音分析、步态分析AI检测认知功能退化

-日本多家保险公司已将AI筛查纳入体检套餐

-早期发现率提升可显著降低后期照护成本

智能家居与IoT

适老化智能家居系统:

-自动照明、防跌倒感应地板、智能药盒

-当前普及率约40%,预计2030年达75%

-主要企业:松下、大金、TOTO。

日本银发经济的消费特征与市场洞察

01

老年人消费结构特征

与全体平均相比,日本65岁以上群体的消费呈现显著差异:

消费类别 | 65岁以上占比 | 全体平均占比 | 差异 |

医疗保健 | 18% | 8% | +10pct |

食品餐饮 | 22% | 25% | -3pct |

交通通信 | 12% | 15% | -3pct |

教育娱乐 | 10% | 12% | -2pct |

居住费用 | 15% | 20% | -5pct |

服装 | 5% | 6% | -1pct |

核心洞察:

-医疗保健支出占比是全体平均的2.25倍

-居住费用占比下降反映”空巢化”和”下流化”

-教育娱乐支出仍有增长空间

02

“活力老人”新消费阶层

日本市场将出现约1,800万”活力老人”(60-75岁,健康活跃),催生新消费热点:

健康与预防:

-功能性食品市场:年增长率8%

-健身与运动:老年健身房”Curves”全国超2,000家

-预防医疗:精密体检、基因检测

学习与自我实现:

-老年大学:全国约1,500所,学员超50万人

-在线学习:倍乐生”シニア向け通信教育”快速增长

-技能认证:鼓励老年人获取新职业资格

旅游与社交:

-银发旅游市场:约1.5万亿日元 - “终活旅游”(生前整理式旅游)兴起

-社交餐饮:强调”食事介护”的社区食堂

03

介护负担与支付能力

不同收入阶层的介护负担差异显著:

家庭年收入 | 年介护支出 | 负担率 |

<200万日元 | 36万日元 | 18% |

200-300万 | 42万日元 | 14% |

300-400万 | 44万日元 | 11% |

400-500万 | 45万日元 | 9% |

500-700万 | 49万日元 | 7% |

>700万日元 | 35万日元 | 5% |

关键发现:低收入群体负担率是高收入群体的3.6倍,凸显介护保险”再分配”功能的重要性,也揭示了商业保险补充的必要性。

挑战与瓶颈:日本银发经济的结构性困境

01

介护人才严重短缺

日本介护人才缺口是日本银发经济面临的最大挑战:

年份 | 需求人数 | 供给人数 | 缺口 |

2015 | 200万 | 180万 | 20万 |

2020 | 240万 | 210万 | 30万 |

2025 | 280万 | 230万 | 50万 |

2030 | 310万 | 245万 | 65万 |

2040 | 350万 | 260万 | 90万 |

人才短缺原因:

1. 待遇偏低:介护人员平均年薪约350万日元,低于全国平均

2. 工作强度大:夜班、体力要求高、心理压力重

3. 社会认知低:“3K”形象(脏、累、险)

4. 外国劳动力限制:虽然开放”介护签证”,但语言文化障碍仍大

应对措施:

-提高介护人员待遇(2024年起月薪上调3%)

-扩大外国劳动力引进(东南亚、中国)

-推广护理机器人替代人工

-鼓励”地域包括照护”模式,动员社区志愿者

02

介护保险财政可持续性

介护保险面临”需求增长+费率封顶”的双重压力:

-给付费年均增长约3%,远超GDP增速

-保费收入受工资增长停滞限制 - 公费负担加重地方财政压力

改革方向:

-提高个人负担比例(目前10%→未来可能20%)

-引入”预防给付”减少重度化

-推动市场化补充保险发展

03

产业集中度与服务质量

日本介护产业呈现”高度分散”特征:

-全国约3万家介护服务机构

-前10大企业市场份额不足15%

-大量小型机构服务质量参差不齐

国际比较与对中国的启示

01

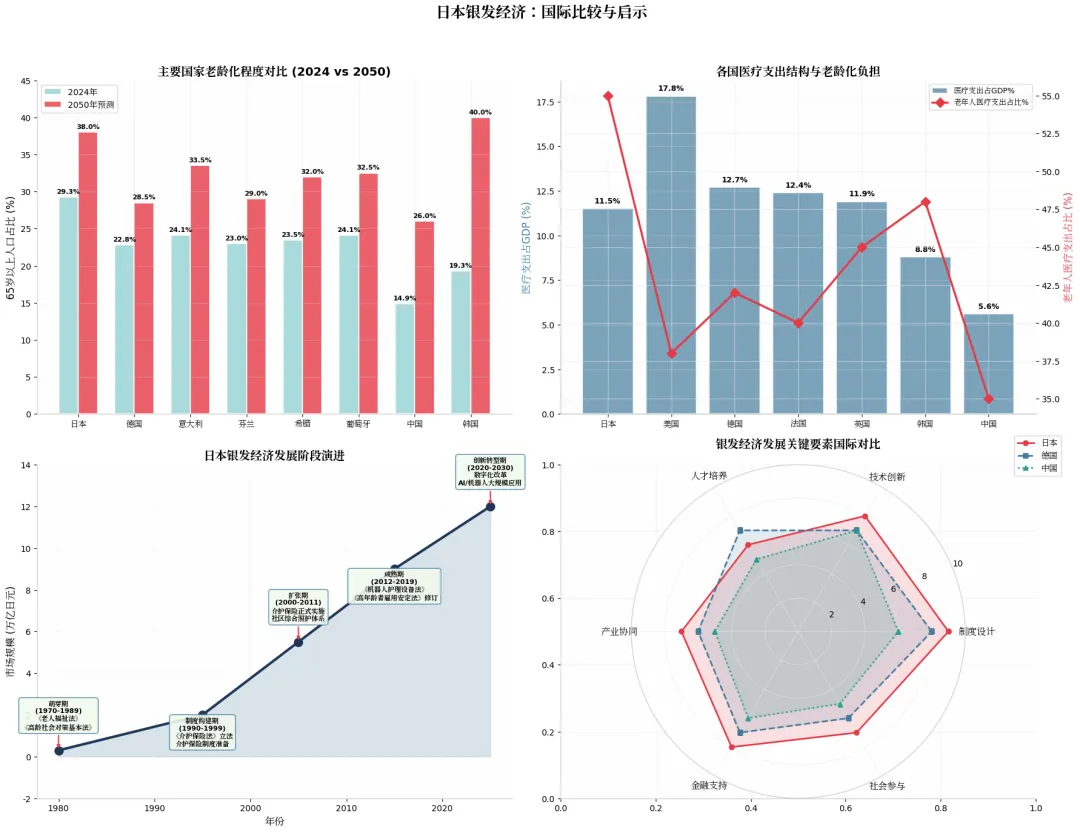

主要国家老龄化速度对比

国家 | 7%→14% | 14%→21% | 当前65+占比 | 2050年预测 |

日本 | 24年 | 12年 | 29.3% | 38.0% |

中国 | 25年 | 23年 | 14.9% | 26.0% |

韩国 | 18年 | 18年 | 19.3% | 40.0% |

德国 | 42年 | 36年 | 22.8% | 28.5% |

法国 | 115年 | 85年 | 24.1% | 32.5% |

核心启示:

-日本的老龄化速度全球罕见,其经验教训具有”超前示范”价值

-中国和韩国正在复制日本的”快速老龄化”路径,但准备时间更短

02

银发经济发展要素国际对比

通过制度设计、技术创新、人才培养、产业协同、金融支持、社会参与六个维度的雷达图分析:

•日本:制度设计(9分)、金融支持(8分)领先,人才培养(6分)是短板

•德国:人才培养(7分)、产业协同(6分)较好,技术创新(7分)稳健

•中国:技术创新(7分)追赶迅速,制度设计(6分)、社会参与(5分)仍需完善

日本:人才培养(6 分,是三国里该维度的最低分之一) 中国:社会参与(5 分,全场唯一低于 6 分的项目) 德国:没有明显短板,整体均衡

03

对中国的核心启示

1. 制度先行,立法保障

-日本《介护保险法》实施25年的经验表明,独立的长期护理保险制度是银发经济的制度基石

-中国应加快推进长期护理保险制度全面落地

2. 科技赋能,降本增效

-日本护理机器人产业证明,科技是应对人力短缺的关键路径

-中国应发挥制造业优势,在养老科技领域实现弯道超车

3. 预防为主,关口前移

-日本从”治疗”向”预防”转型的经验值得借鉴

-将健康投资前置,可显著降低后期照护成本

4. 多元供给,市场参与

-日本介护产业的多元化供给(营利/非营利、大型/小型、机构/居家)提供了丰富样本。

-鼓励社会资本进入,形成”政府保基本、市场供多元”的格局。

5. 人才为本,待遇留人 -日本介护人才短缺的教训表明,必须从根本上提高照护人员社会地位和薪酬待遇

未来展望:2025-2030年日本银发经济发展趋势

趋势一:介护保险费率突破3%

-预计2028-2030年间,介护保险费率将达3.0%

-个人负担比例可能从10%上调至20% ;

-商业长期护理保险市场迎来爆发期;

趋势二:AI与机器人大规模应用

-护理机器人市场规模将从800亿日元增长至3万亿日元

-AI辅助诊断普及率将从25%提升至70% ;

-“无人化”照护设施开始出现;

趋势三:居家社区照护成为主流

-机构照护比例将从30%下降至20%

-居家照护比例将从50%提升至60% ;

-“地域包括照护体系”全面落地;

趋势四:银发劳动力市场激活

-65岁以上就业率将从28.7%提升至35%

-“银发人才”成为重要劳动力补充;

-终身雇佣制向”弹性退休”转型;

趋势五:跨境养老产业兴起

-日本企业向东南亚、中国输出养老模式

-外国劳动力引进规模扩大;

-“医疗旅游+养老”融合新业态;

年份 | 银发经济总规模 | 介护保险给付费 | 养老科技市场 |

2025 | 28万亿日元 | 11.3万亿日元 | 1.5万亿日元 |

2027 | 32万亿日元 | 12.0万亿日元 | 2.0万亿日元 |

2030 | 38万亿日元 | 13.0万亿日元 | 3.0万亿日元 |

日本银发经济经过50余年的发展,已形成全球最为成熟和完整的产业体系。其核心经验可以概括为:制度先行构建基础、科技赋能突破瓶颈、多元供给满足需求、预防理念降低成本。

对于中国而言,日本银发经济的最大价值在于其”先行者”角色——日本已经走过的弯路、已经验证的模式、已经积累的技术,都为中国应对即将到来的老龄化浪潮提供了宝贵的参照系。

未来5-10年,是中国银发经济从”起步期”进入”快速成长期”的关键窗口期,借鉴日本经验、结合中国国情,构建具有中国特色的银发经济体系,将是应对人口老龄化挑战的战略选择。

本报告基于公开数据、学术文献、行业报告及政策文件综合分析编制,数据截至2025年5月。