入行保险经纪公司的这几年,深耕家庭资产配置,见证市场理财环境逐年变化,目睹了降息之路与大众资产配置变迁。

从业越久越发明白,咱们以往打理资产最大误区往往会固守老旧理财思维,忽视宏观环境变化,继续陷入十年前的经验配置当下资产,真的很容易踩坑!

宏观环境,就是政策、货币、物价、人口、全球市场等大范围的环境变动,会全方位影响咱们的存款、不动产、基金、保险、各类理财的收益与配置逻辑;传统理财误区大多是照搬早年“买房稳增值、大额储蓄稳增收、银行产品无波动”的固有认知。今天详细拆解常见宏观变动方向与现实案例。

01 货币政策变动(影响存款、固收类产品收益)

核心:央行货币调控松紧,改变市场资金充裕度,直接影响银行挂牌利率与各类稳健理财收益表现。

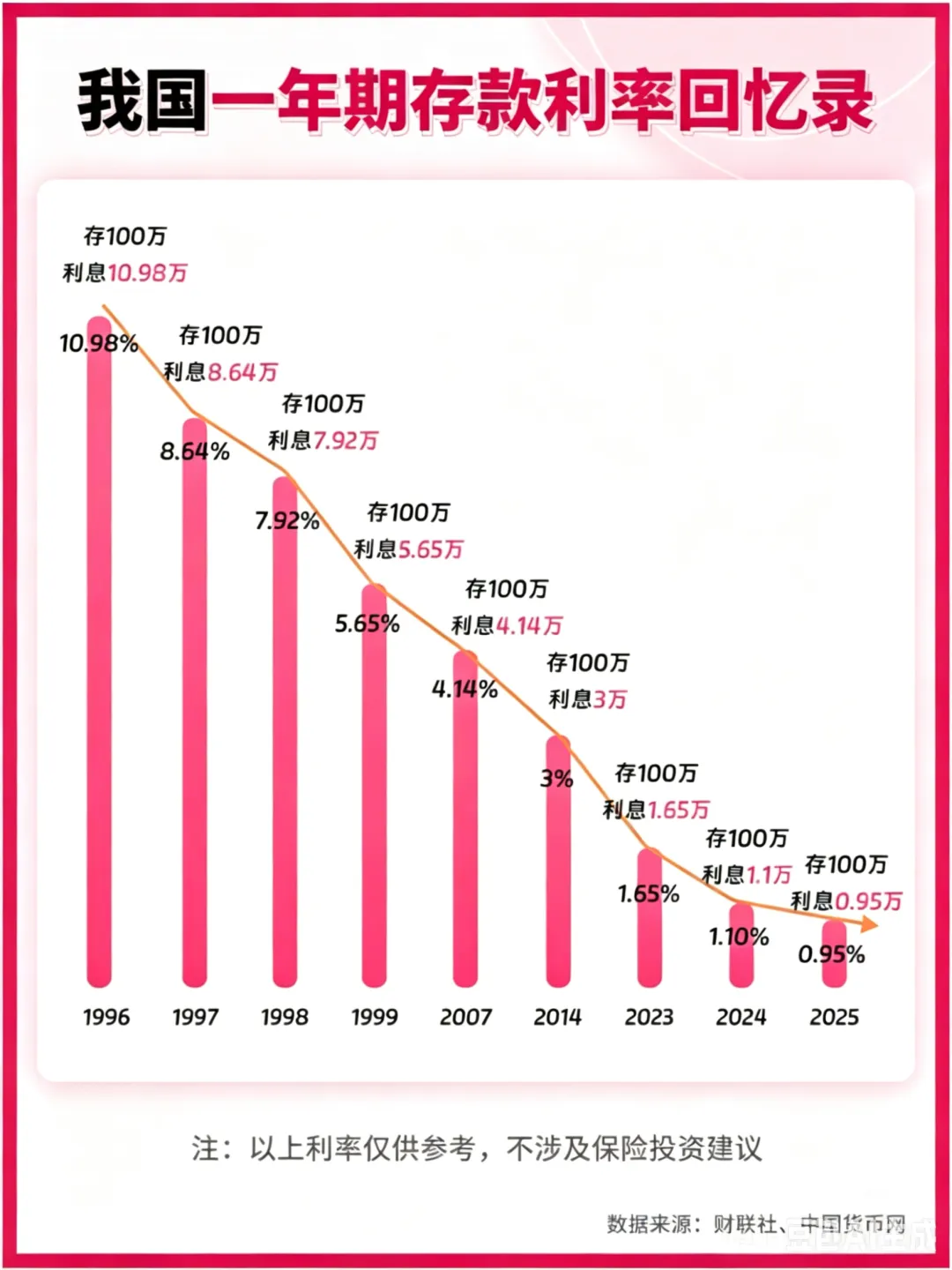

1.市场利率长期下行周期

举例:早年银行定期存款收益偏高,旧式理财产品收益普遍可观;现阶段一年期常规定存收益走低,市面稳健型理财平均收益同步回落。

误区:死守早年高息存钱思维,资金全部长期存放定期,期待持续拿到过往高额利息。

2.降息、LPR报价调整

举例:历年房贷基准报价逐步下调,置业月供成本变化,房产配置逻辑从批量囤房收租,逐步转向自住优先。

02 行业监管新规落地(理财底层规则巨变)

1.资管新规落地,理财行业规则重构

实例:过往银行发行理财由发行方兜底亏损;新规落地后,银行理财不再兜底本金盈亏,中低波动产品也存在账面浮动变化的可能。

误区:默认银行理财等同于银行存款,重仓长期封闭类理财,完全忽略波动风险。

2.地产行业配套调控政策

限购、限贷、房企资金管控、保障性住房持续落地:早年随便购置房产大多实现资产增值,如今多数三四线城市房产供需宽松,二手房流通难度提升、成交价分化。

03 物价与通胀波动(现金购买力变化)

CPI、大宗商品价格周期性起伏,直接影响手里闲置资金的实际购买力:

举例:同等金额资金,早年实际消费购买力远高于当下;资金长期放活期或低息储蓄,账面本金不变,但长期购买力缓慢缩水;大宗商品涨跌联动消费、资源类投资品类行情。

误区:大额资金常年闲置活期,无视物价变化带来的隐性购买力损耗。

04 人口结构变迁(影响房产、养老规划配置)

1.社会老龄化加剧、新生儿数量回落

实例:刚需购房主力人口逐年递减,多数非核心城市房产告别普涨行情;居民养老规划需求持续上升,养老年金、终身寿险类保障产品关注度逐年走高。

误区:个人资产全集中配置多套房产,笃定房产永远具备保值属性。

05 国内产业与经济增速转型(影响权益类基金、个股)

1.产业升级淘汰落后产能行业

举例:过去传统煤炭、重工业行业发展红利充足;如今高耗能行业受环保、产业政策约束增速放缓,高端制造、生物医药、新能源成为政策重点扶持赛道。

误区:长期重仓传统周期行业,固守多年前的选股思路不调整。

2.经济由高速增长转向高质量平稳发展

举例:早年实体创业、实业投资平均回报可观;现阶段实体经济平均回报率回落,实体投资很难再做到闭眼盈利。

06 国际宏观环境波动(汇率、跨境类资产)

1.人民币汇率周期性涨跌

汇率起伏影响海外基金、进出口相关上市企业的行情表现。举例:

人民币购买力提升:采购境外商品成本下降,配置海外相关产品性价比提升;主营外销的企业,外币结算折算后收入缩减,经营效益有所波动。

人民币购买力回落:境外采买原材料开销上升,企业生产成本抬升;外销型企业汇兑收入增加,经营表现向好,对应相关产品行情随之变动。

2.海外央行货币政策调整

举例:海外主要经济体加息、降息周期切换,带动全球跨境资金流动变化,港股、A股、大宗商品跟随行情波动,连带对应基金涨跌。

07 社保、财税政策优化(间接改变个人理财规划方向)

举例:养老制度改革、个税细则优化、不动产相关政策研讨落地,倒逼咱们增加商业养老补充规划,不再单纯依靠存款+房产养老。

总结:理财新旧逻辑区分

老旧理财思维:房产稳增值、理财无波动、存款稳稳增收;

全新配置思路:资产走向分化(房产看城市能级、理财存在波动),分散配置:流动资金+稳健固收+权益配置+人身保障。

本文仅做理财知识科普,不构成任何产品投资推介与收益承诺,任何金融品类均伴随不同程度风险,投资决策请结合自身风险承受能力谨慎选择。

-THE END-

微信号|Tara1314191 感谢阅读|期待您的关注?