PART.01

种植面积

2026/27年度咖啡种植面积预计保持在120万公顷,原因在于近年来未实施大规模的补种或扩张计划。政府数据显示,近年来西爪哇、中爪哇和南苏拉威西有少量新增种植面积的报告。这些新增种植区很可能是咖农因生豆价格上涨而获得更高利润的结果。相比之下,北苏门答腊和亚齐的咖啡种植面积在2025年11月遭受洪水和泥石流灾害后略有下降。

图表1:印度尼西亚咖啡种植地区图

高海拔地区适宜阿拉比卡咖啡生长,但面临劳动力短缺的限制,该品种种植面积的扩张可能会比较缓慢。苏门答腊岛的咖啡种植面积约占印度尼西亚全国总面积的60%。罗布斯塔咖啡的主产带位于苏门答腊岛南部,包括楠榜省(Lampung)、南苏门答腊省和明古鲁省(Bengkulu),这些地区约占全国罗布斯塔总产量的80%至90%。阿拉比卡咖啡生产集中在苏门答腊岛北部,主要是亚齐(Aceh)和北苏门答腊省,爪哇岛、苏拉威西岛和巴布亚的高地地区也有少量产量。

小型咖农是主要生产主体,通常经营1至2公顷土地,占全国咖啡总种植面积的约98%。在苏拉威西岛和苏门答腊岛,有少量私营的大型种植园(约2,000公顷);此外,东爪哇省的一家国有企业也经营着一片大型罗布斯塔种植园。

图表2:北苏门答腊省帕拉帕特(Parapat)的阿拉比卡咖啡作物(左)与日晒干燥作业

来源:FAS Jakarta,April 2026

PART.02

产量

2026/27年度

印度尼西亚2026/27年度咖啡产量预测将下降8%,至1,138万袋(生豆当量,GBE),主要原因在于南苏门答腊高地及爪哇岛部分罗布斯塔产区的单产下降。

2025年年中的过度降雨干扰了南苏门答腊高地许多罗布斯塔作物的开花。在中爪哇,咖农报告称强降雨导致大量花朵掉落、花粉被冲走,这中断了授粉过程,预计将减少果实发育。基于这些情况,预计2026/27年度罗布斯塔产量为1,000万袋,较2025/26年度减少100万袋。

南苏门答腊的罗布斯塔产量主要集中在高地地区(约占产量的60%)和低地地区(约占40%)。低地地区的主要收获季通常在3月至5月。高地地区的收获预计于2026年6月至7月开始,并将持续至2026年8月。

印度尼西亚国家气象局(BMKG)预计,受弱厄尔尼诺现象影响(预计在2026年下半年增强至中等水平),印尼2026年的旱季将比气候平均水平明显更干燥、更长。在苏门答腊,旱季预计将于2026年4月至5月逐渐开始,亚齐和北苏门答腊部分等北部地区开始较早。旱季随后将扩展至中部和南部地区(包括楠榜和南苏门答腊),预计于2026年8月左右达到峰值。厄尔尼诺条件通常会增加严重干旱的风险,这可能干扰开花并最终降低单产。

在亚齐和北苏门答腊,一些阿拉比卡产区持续受到2025年11月下旬“Sinyar”台风引发的洪水影响。截至2026年4月,基础设施恢复工作尚未完成,运输成本持续居高不下。除道路和桥梁受损外,多个加工设施和仓库也受到波及。业内人士指出,部分阿拉比卡种植园受损严重,可能需要2至3年才能恢复。亚齐通常在10月至11月进行的主收获季,因过度降雨而推迟至2026年初。

基于上述因素,2025/26年度阿拉比卡产量由之前预估的145万袋下调至137万袋。预计2026/27年度阿拉比卡产量将微幅回升至138万袋,这得益于未受灾地区的预期恢复和单产改善。

图表3:印度尼西亚咖啡生产量(单位:百万袋)

来源:FAS Jakarta

PART.03

投入

过去三年,随着咖啡价格上涨,利润率不断提高,小型咖农增加了肥料的使用,对先前废弃的土地进行了恢复,并加强了常规的作物日常维护。2026年部分肥料价格的上涨预计对2026/27年度罗布斯塔产量的影响较小,因为收获季刚刚开始。

在楠榜省,咖农通常从村级咖啡集货商处赊购肥料和农药,而这些集货商往往自己也是小型咖农。非收获季节的农活通常由家庭劳动力完成,而在收获季,各农场之间会轮流共享劳动力,以降低成本。

PART.04

单产

罗布斯塔的单产通常低于每公顷1吨,且因地区而异;其单产通常也低于阿拉比卡。在印度尼西亚,实现最佳产量取决于开花后阳光与降雨的适当平衡。相反,在开花和咖啡果发育期间的强降雨和强风会大幅降低单产。由于许多咖农继续依赖本地采购的种植材料,改良型高产幼苗的普及率仍然有限。政府分发的补贴幼苗和咖农培训计划在地理覆盖范围上也依然有限。

PART.05

消费量

受烘焙商和加工商持续需求的支撑,印度尼西亚2026/27年度咖啡消费量预计为483万袋,较上一年度增加2万袋。然而,自2024年以来由于生豆价格上涨,当地烘焙商的利润空间受到挤压,且2025/26年度购买力疲软,导致部分需求转向中低端咖啡。随着2026年初生豆价格的回落,烘焙商的需求应会保持强劲。

在消费者层面,街头小贩和流动摊贩售卖的低价咖啡依然深受工人和中低收入消费者的欢迎,而公共场所的咖啡门店则继续服务于高端消费者,包括年轻的Z世代顾客。Kopi susu(牛奶咖啡)仍然是咖啡新消费群体中广受欢迎的入门级饮品,在咖啡店和即饮产品中随处可见。

PART.06

贸易

由于国内需求持续以及产量下降,预计2026/27年度咖啡生豆的可出口供应量将会减少。印度尼西亚2026/27年度的生豆出口量预计为700万袋,较2025/26年度下降11%。

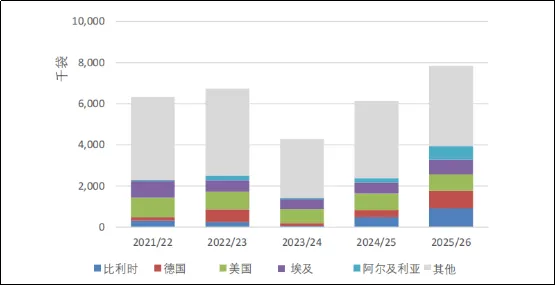

与上一年度相比,2025/26年度对欧洲市场的出货量增长了72%,达到240万袋,尽管该数量仍低于2022/23年度的水平。这一增长反映了对印尼生豆(尤其是来自比利时和德国)恢复的需求,这得益于供应的恢复、具有竞争力的定价,以及对《欧盟零毁林法案》(EUDR)合规性的充分准备。

预计美国仍将是印尼前五大目的地市场之一,过去五年间的需求稳定在68万至95万袋之间。在2025/26年度,对美国的出货量排名第三,为79.7万袋。对美出货量中通常包含60%至80%的阿拉比卡生豆,其中大部分通过北苏门答腊的勿拉湾港(Port of Belawan)出口。2023至2025年间,罗布斯塔对美出货量较低,约为18万至53万袋。

出口商报告称,在2025/26年度最后一个季度,受中东冲突影响,运费成本上升且航运出现延误。同期,部分阿拉比卡的收获因当地灾害相关的中断而推迟。由于需求强劲,当地阿拉比卡价格在2025年10月至11月期间上涨,随后在受灾地区因基础设施持续受损导致咖啡无法运输而走弱。随着交通改善,价格逐渐恢复,尽管据报道运输成本翻了一番。在2025/26年度末期,印尼盾贬值支撑了更强劲的需求,低等级阿拉比卡的价格在2026年3月前持续走强。

由于当地供应预计减少,印尼2026/27年度的生豆进口量预计将微增至142万袋。印尼的生豆进口量与产量及当地需求密切相关,从2020/21年度的约23万袋激增至2023/24年度的94.2万袋峰值,随后在2025/26年度进一步回落至约37.2万袋。2023/24年度的进口激增反映了国内供应疲软、对精品豆的持续需求以及不断增长的即饮咖啡市场的综合影响。越南一直是占据主导地位的供应国,始终占据总进口量约55%至68%的份额,而巴西则以约25%至30%的份额稳居第二。

印尼当地的烘焙商还利用地理位置和价格优势,通过采购来自巴布亚新几内亚和东帝汶的咖啡豆来实现豆源的多元化。2025/26年度,来自巴布亚新几内亚和东帝汶的咖啡豆合计占印尼生豆进口量的22%(8.1万袋),几乎是上一年度的两倍。

图表4:2021-2026年印度尼西亚生豆最大出口目的地(单位:袋)

来源:Trade Data Monitor (TDM),LLC

PART.07

库存情况

由于产量下降,加之国内需求和出口持续,预计2026/27年度生豆库存将小幅下降11%,至67.1万袋。

图表5:2020-2026年楠榜罗布斯塔现货价格(单位:印尼盾/公斤)

来源:Commodity Futures Trading Regulatory Agency (Bappebti)

图表6:2020-2026年棉兰阿拉比卡现货价格(单位:印尼盾/公斤)

来源:Commodity Futures Trading Regulatory Agency (Bappebti)

图表7:汇率(印尼盾/美元)

来源:Bank of Indonesia

PART.08

咖啡供需平衡表

注:美国农业部(USDA)每年发布的咖啡产业统计表,展示了各主要环节的数据,包括种植面积、收获量、成熟果产量、出口量、烘焙及研磨消费量等,同时提供官方统计和最新市场预测。