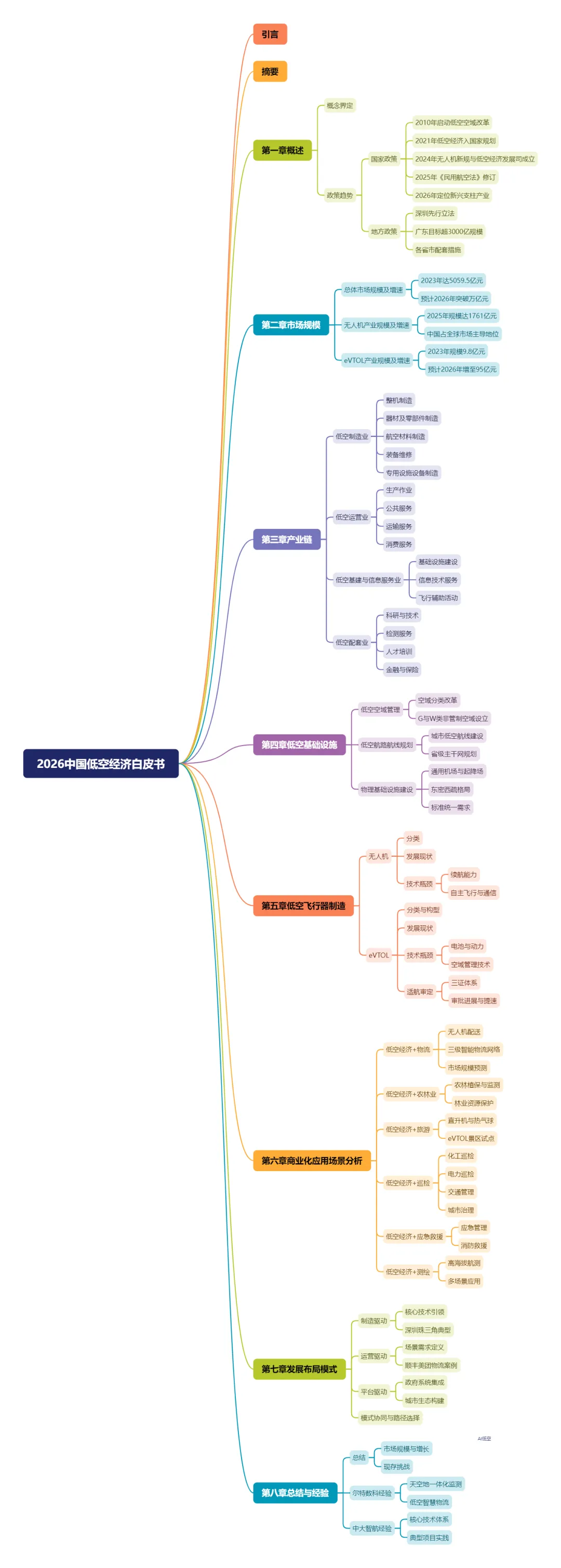

全文核心内容总结:

①思维导图版:

②总结文字版:

本白皮书旨在全面梳理中国低空经济的发展现状、产业链条和未来趋势,系统阐述低空经济的全貌,为政府部门、产业从业者、技术企业与投资机构提供系统化的全景认知与行动指南。

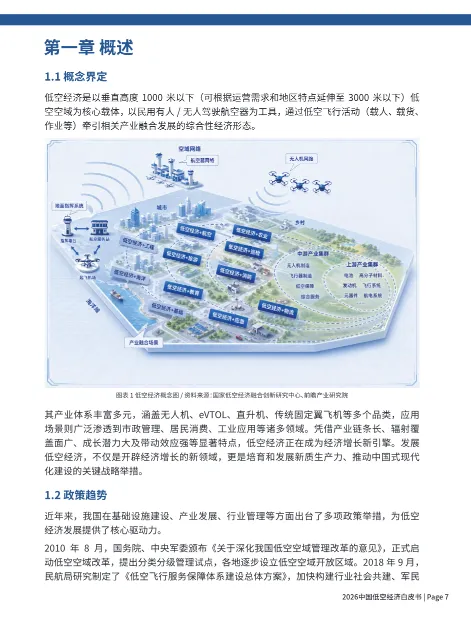

一、 概述与核心结论

- 概念界定

:低空经济是以垂直高度1000米以下(可延伸至3000米以下)的低空空域为载体,以民用有人/无人驾驶航空器为核心工具,通过各类飞行活动牵引相关产业融合发展的综合性经济形态。它具有产业链条长、辐射范围广、带动效应强的特点,是培育新质生产力、推动中国式现代化建设的关键战略。 - 核心观点

:低空经济的发展遵循“场景为王”的逻辑,商业化应用场景是引爆商业价值和实现规模化效益的根本抓手。 - 当前阶段

:中国低空经济已从政策探索阶段迈向体系化、法治化、规模化阶段,正处于高速增长期。

二、 政策趋势(核心驱动力)

白皮书详细梳理了从2010年到2026年的政策演变,展示了顶层设计的不断完善过程:

- 早期探索

:2010年启动低空空域改革;2018年构建低空飞行服务保障体系。 - 国家战略确立

:2021年首次写入国家规划;2023年列入战略性新兴产业。 - 法治与机构化

:2024年,《无人驾驶航空器飞行管理暂行条例》实施;国家发改委成立低空经济发展司。 - 法律与标准体系完善

: 新修订的《民用航空法》将于2026年7月1日施行,首次将低空经济纳入法律体系。 发布了《低空经济及其核心产业统计分类(试行)》,明确了产业边界。 出台了《关于推动低空保险高质量发展的实施意见》、《低空经济标准体系建设指南》等配套政策。 “十五五”规划将低空经济定位为“新兴支柱产业”。 - 地方积极响应

:深圳、广东、海南、北京、江西、重庆、浙江等省市纷纷出台配套政策,设立产业基金、规划基础设施、开放应用场景。

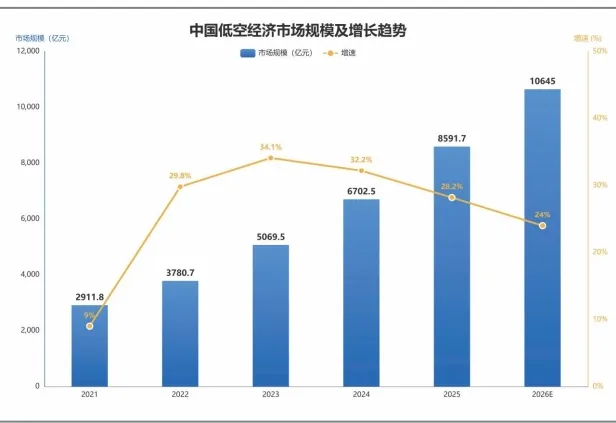

三、 市场规模与预测

- 总体规模

:2023年我国低空经济市场规模达5059.5亿元,同比增长33.8%。预计到2026年有望突破万亿元,2021-2026年复合增长率保持在30%左右。

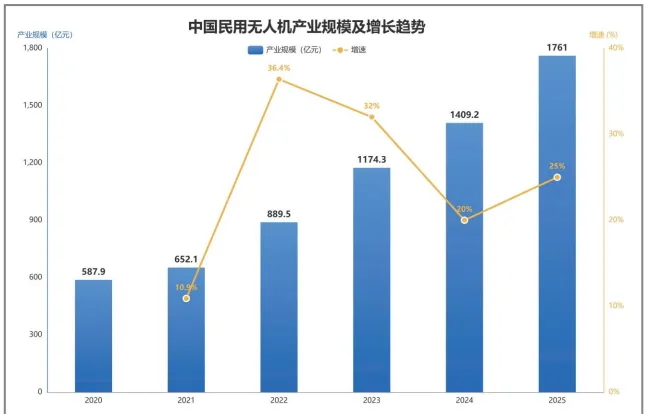

- 无人机产业

:作为最核心的组成部分,2025年市场规模达1761亿元,年均增速25%。我国是全球最大的民用无人机出口国和技术来源国,专利申请量占全球70%以上。

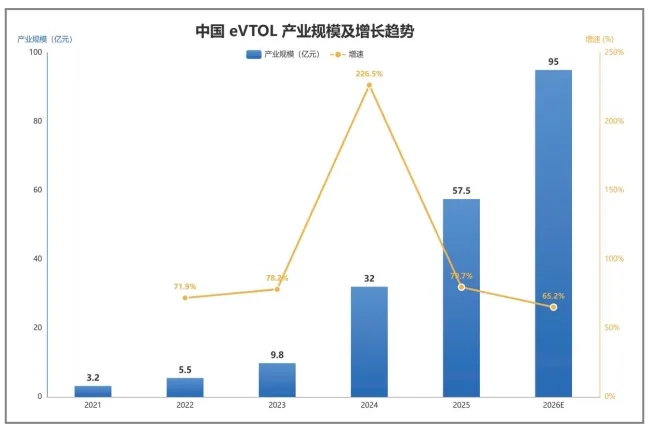

- eVTOL产业

:作为典型代表,2023年产业规模为9.8亿元,同比增长78.2%。受政策和适航取证加速影响,预计2026年规模将达到95亿元,正处于商业化爆发前夜。

四、 产业链结构(四大板块)

根据国家发改委最新统计分类,低空经济产业链由四大板块构成:

- 低空制造业(上游核心):

包括飞行器整机制造、零部件制造、航空材料制造、装备维修、专用设施设备制造。 代表企业:大疆、亿航智能、峰飞航空等。 - 低空运营业(价值实现载体):

包括生产作业(农业植保、工程作业)、公共服务(城市治理、医疗救护、应急救援)、低空运输(物流、客运)、低空消费服务(旅游、文娱、运动)。 - 低空基建与信息服务业(基础支撑):

包括物理基础设施建设(起降场、通信导航监视设施)、低空信息技术服务(数字底座、智能联网)、飞行辅助活动(空中交通管理)等。 - 低空配套业(创新与保障):

包括科学研究、检测服务、人才培训、金融服务、保险服务、会展服务等。

五、 基础设施与飞行器制造

- 低空基础设施:

- 空域管理改革

:《国家空域基础分类方法》将空域分为管制空域(A-E类)和非管制空域(G、W类)。G类(真高300米以下)和W类(真高120米以下,专为微型、轻型无人机)的设立,极大简化了飞行审批,是产业发展的关键突破。 - 航路规划

:多个城市已开展eVTOL载人航线首飞,上海、海南、安徽等地正积极规划低空航线网络。 - 物理设施

:全国在册通用机场已达475个(远少于美国的5000多个),计划建设超5000个垂直起降场。目前存在分布不均、配套不足、标准缺乏等问题。 - 低空飞行器制造:

- 无人机

:已形成以深圳为核心的产业集群。技术瓶颈主要在续航能力(锂电池能量密度限制)、复杂环境下的自主避障与决策能力、以及通信抗干扰能力。 - eVTOL

:中国在该领域处于国际前沿。技术瓶颈同样集中在动力系统(需要能量密度400-500Wh/kg的电池,固态/氢燃料电池是研发方向),以及空域管理技术。 - 适航审定

:eVTOL商业化前需获三证(型号合格证TC、生产许可证PC、适航证AC)。当前审定周期较长,但民航局正通过法规“专项化”定制来加速审批。

六、 商业化应用场景(第六章核心)

白皮书强调“场景为王”,并详细分析了六大关键场景:

- 低空经济+物流

:目前最成熟的商业应用。末端配送网络化加速,顺丰、美团等头部企业已实现常态化运营。2024年新开通低空物流航线超140条。应用场景从城市末端扩展到跨城干线和医疗急救等特殊领域。 - 低空经济+农林业

:推动传统农业向智能化、精准化转型。植保无人机用于喷洒、监测;多光谱无人机用于长势分析和病虫害识别。典型案例包括极飞科技的“超级棉田”和伊春林区的自动化巡护。 - 低空经济+旅游

:短期以直升机、热气球为主,eVTOL的商业化突破口很可能在景区体验。亿航智能已在18个城市开展试运行。 - 低空经济+巡检

:正从试点迈向全国标准化。交通运输部已出台专项技术指南。应用范围广泛,包括: - 化工巡检

:防爆无人机进行安全巡检、气体泄漏监测。 - 电力巡检

:无人机+智能巡检系统实现变电站、线路的毫米级精度检测。 - 交通管理

:空地一体化管控,用于事故快处、违法取证、实时疏导(如福建漳州、云南楚雄、吉林高速等案例)。 - 城市治理

:用于占道经营、违章搭建、大型活动秩序管理等。 - 低空经济+应急救援

:无人机是“断路、断网、断电”场景下的“空中生命线”。在自然灾害中用于通信中继、灾情侦察、物资投送;在医疗急救中,已出现“急救(转运)无人机”和无人机AED投递项目,构建“5分钟社会救援圈”。 - 低空经济+测绘

:无人机测绘在复杂地形(如川西高海拔地区)优势显著,可穿透植被获取地形数据,广泛应用于国土规划、建筑检测、自然资源调查等。

七、 发展布局模式

白皮书总结了中国低空经济发展的三种主要模式,强调因地制宜和协同发展:

- 制造驱动

:以整机制造(如大疆)为核心,向下游延伸,以供给创造需求。典型地区:深圳、江西。优势在于产业根基扎实,但对核心技术要求高。 - 运营驱动

:以场景需求(如顺丰物流、极飞农业)为核心,通过规模化运营反向牵引制造和基建,以需求定义供给。典型企业:顺丰、美团、极飞。优势在于商业闭环清晰,但前期投入大。 - 平台驱动

:由政府或平台公司主导,通过投资基建、制定规则、搭建服务系统来赋能产业生态。典型地区:济南、苏州、合肥。优势在于降低企业进入成本,适合产业基础薄弱的地区。 - 模式协同

:在实践中,三者相互渗透。报告建议大多数地区可采用“平台筑基、场景牵引、制造协同”的稳健路径。

八、 总结与实践经验

- 总体评价

:低空经济已进入规模扩张与质量提升并行的快速发展阶段,是极具活力的综合性经济形态。 - 面临的挑战:

- 空域管理

:高密度飞行场景下的动态调度机制不成熟。 - 技术瓶颈

:电池续航、通信抗干扰能力有待提升。 - 基础设施

:通用机场和垂直起降场数量不足,缺乏标准。 - 适航审定

:标准有待统一,创新技术的审定周期仍较长。 - 实践经验:

- 尔特数科

:专注于“天空地一体化监测”和“低空智慧物流”场景,通过卫星遥感与无人机数据融合,构建从订单预测到配送管理、态势感知的完整数据平台。 - 中大智航

:专注于超低空经济(VLAE)领域的 “具身智能无人系统”与“LLM辅助数字孪生” ,解决隧道、管道等GPS受限空间的完全自主检测问题,已用于香港的交通、环保、工地监控、建筑检测等多个政府和企业项目。

③原文预览与下载:

免费下载《2026中国低空经济白皮书.pdf》:

1、点赞并关注,后台回复【071】即可获取 PDF 原文及导图Xmind;

2、下期干货正在筹备!顺手点赞加分享,就是我们持续更新的最大动力,有任何需求或想法,欢迎随时互动交流!