事件

公司发布2025年年报及2026年一季报。

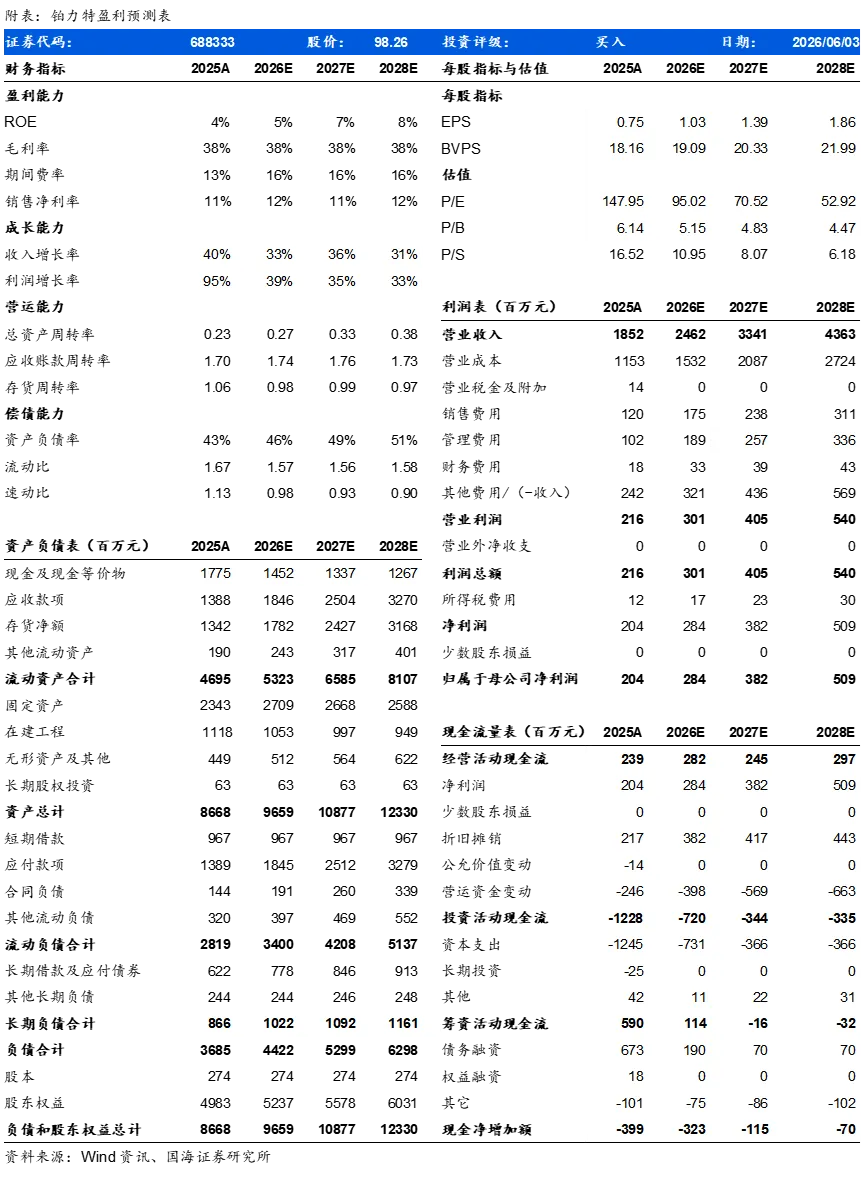

2025年:公司实现营收18.52亿元,同比+39.69%;毛利率37.72%,同比+0.28pct。归母净利润2.04亿元,同比+95.14%;扣非归母净利润1.50亿元,同比+319.37%,利润增速显著高于收入增速。收入增长主要受益于生产经营规模扩大、市场与应用领域持续拓展,3D打印定制化产品、3D打印设备和3D打印原材料收入均实现增长。

费用端看,销售/管理/研发/财务费用率分别为6.47%/5.49%/13.05%/ 0.96%,分别同比-0.65/-3.51/-2.89/+0.20pct,期间费用率25.96%,同比-6.85pct。管理费用率大幅下降,主要系计提股份支付费用减少。

2026Q1:公司实现营收3.26亿元,同比+43.57%;毛利率37.26%,同比+0.32pct。利润端实现扭亏,归母净利润0.17亿元,2025Q1为-0.15亿元;扣非归母净利润0.06亿元,2025Q1为-0.27亿元。费用端看,期间费用率39.11%,同比-16.53pct,其中销售/管理/研发/财务费用率分别为8.91%/7.96%/19.01%/3.23%,分别同比-0.29/-2.76/-15.20/+1.73pct。

投资要点

1、分产品:定制化产品放量提速,设备与材料同步增长

1)3D打印定制化产品及技术服务:2025年实现收入10.52亿元,同比+52.63%;毛利率32.51%,同比下降0.65pct。该板块收入高增主要受益于公司持续开拓行业市场、挖掘下游应用领域,尤其是民品领域3D打印定制化产品取得较大突破,带动定制化产品收入快速提升。

2)自研3D打印设备、配件及技术服务:2025年实现收入6.86亿元,同比+25.80%;毛利率44.67%,同比提升0.46pct。公司自研3D打印设备销售量为223台,同比增加32台,增长16.75%。

3)3D打印原材料:2025年实现收入1.13亿元,同比+24.80%;毛利率44.07%,同比提升14.84pct。

2、商业航天放量,增材制造核心环节受益

2026年商业航天进入规模化应用阶段,金属3D打印在大尺寸、复杂结构、耐高温零部件制造中具备轻量化、缩短交付周期和降本增效优势。铂力特已服务蓝箭航天、东方空间、九州云箭、星际荣耀、星众空间、天回航天等商业航天客户,应用场景覆盖可重复使用液氧甲烷火箭、固体/液体运载火箭、商业通信卫星等,且多个商业航天项目已进入批量生产阶段。根据中国工业新闻,公司产品已深度应用于多型火箭卫星等重大工程,航天需求有望带动设备、材料、打印服务全链条增长。

3、民品拓展打开第二增长曲线

公司持续拓展新应用领域,民品领域3D打印定制化产品收入取得较大突破。根据2025公司年报,公司产品与服务已覆盖3C电子、商业航天、医疗、模具、汽车、能源动力等多行业。展望2026年,随着金属3D打印从航空航天向更多工业场景扩散,公司民用市场拓展有望贡献新的增长弹性。

盈利预测:我们预计,公司2026-2028年营业收入分别为24.62、33.41、43.63亿元;归母净利润分别为2.84、3.82、5.09亿元;对应P/E分别为95.02、70.52、52.92X。商业航天放量在即,增材制造龙头双轮驱动,首次覆盖,给予“买入”评级。

风险提示:市场竞争风险、信用风险、流动性风险、外汇风险、行业波动风险、客户集中度较高风险。

盈利预测表

对外发布时间:2026年6月5日

发布机构:国海证券股份有限公司

【分析师承诺】

张钰莹, 本报告中的分析师均具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立,客观的出具本报告。本报告清晰准确地反映了分析师本人的研究观点。分析师本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收取到任何形式的补偿。

欢迎关注国海机械团队全新公众号!

重要声明

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。