辉总视角简单做下白酒行业的市场深度剖析!聊聊县城经济下的本土品牌酒厂、酒水经销商、酒水门店终端等等!仅供参考分析!纯属个人商业观点!

有咨询和有需求的加入:

@辉总2000+项目交流供应链交流平台

【沟通方式】下方后台留言+您的联系方式

一、宏观定调:白酒行业到底在发生什么?

? 核心判断:不是周期性回调,而是结构性重构

很多人还在等"下一轮牛市",但数据不讲情面:

指标 | 数据 | 信号 |

|---|---|---|

规上酒企数量 | 从2016年1578家→2025年仅887家,十年锐减超40% | 出清不可逆 |

全国产量 | 2025年354.9万千升,同比降12.1%,连续第九年下滑 | 总量天花板已现 |

行业利润集中度 | 六大头部名酒吃掉87%营收、96%净利润,剩余800+家中小酒企分食残渣 | 马太效应固化 |

名酒价格 | 2025年平均零售价跌幅约30%,价格倒挂成常态 | 价值链全面重估 |

渠道淘汰 | 烟酒店数量已减半,未来5年50%烟酒店、60%经销商面临出局 | 中间层大清洗 |

一句话定性:白酒已从"增量扩张·渠道驱动·涨价去库存"的旧时代,硬切换进"存量博弈·消费者驱动·价值回归"的新纪元。过去靠的是铺货、压货、涨价预期、政务商务场景放量;现在要靠动销、服务、真实消费、效率运营。

? 但——县域恰恰是"最后的堡垒"和"下一个战场"

看似全行业寒意逼人,但结构上冰火两重天:

高端承压、中低端内卷、但百元以下大众价位反而韧性最强——而这恰恰是县域的基本盘

县域承载约9亿人口,县域GDP占全国38%,有测算显示县域白酒消费占比已突破50%

头部名酒的应对策略恰恰证明县域的重要性:茅台系列酒覆盖超千个县区,五粮液推"样板区县"战略,汾酒补县级空白市场——名酒正在俯冲下沉

这意味着:县域本土酒厂、经销商、门店的对手,不再是隔壁的同行,而是带着全国化供应链和品牌光环的名酒系大军。

二、县域本土酒厂的生死诊断与转型路径

⚠️ 当前本土酒厂的三重绝境

困境层级 | 具体表现 | 根源 |

|---|---|---|

品牌层 | 消费者用同等预算会选"名酒系列酒"而非本地品牌,品牌溢价归零 | 名酒降维下沉,认知壁垒碾压 |

渠道层 | 传统经销商自己都在倒闭,压货模式反噬;终端店主主动推散酒/开发品赚快钱 | 渠道推力→拉力切换,酒厂没C端抓手 |

成本层 | 原料↑、人工↑、环保合规↑,但出厂价被压制,利润薄到撑不住2000万规上门槛 | 规模化不如名酒、灵活度不如作坊,卡在中间 |

业内人话说得很直:"高端乏力、低端内卷"的恶性循环,多数县级酒厂正在消耗式经营。

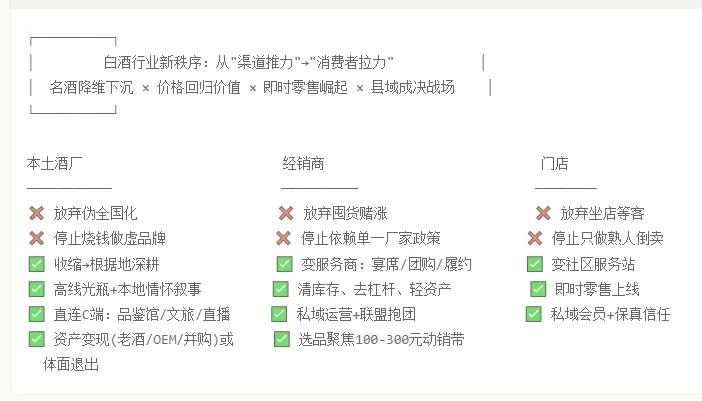

✅ 本土酒厂的5条活路(按可行性排序)

路径①:战略收缩——砍掉"伪全国化"幻想,做精"根据地"

肖竹青的建议非常务实:若本地市场仍有根基,主动收缩为"县级酒厂"定位,用高线光瓶酒+定制酒养活团队,别再烧钱做空中楼阁式的全省化/全国化广告。

实操要点:

聚焦婚宴、寿宴、老乡送礼、企事业单位团购这四根柱子

产品砍到3个SKU以内:一款光瓶走量(30-60元/斤)、一款盒装宴席(80-150元)、一款团购定制(200-400元)

把省下来的广告费,变成给终端的服务费+给消费者的品鉴体验费

路径②:高线光瓶 + 县域情怀 = 差异化身份锚

百元价格带是区域酒企真正的生存线。这个价位消费者品牌依赖弱化,口感、性价比、本地认同才是投票依据。

放弃过度包装,把钱砸在酒体品质上

把"本地产、纯粮、老窖池"讲成县域文化叙事("XX人自己的酒""三代酿酒的XX味道")

用抖音/快手本地直播做县域私域,这是未来3-5年窗口期

路径③:从"卖酒"转型"卖场景+卖服务"——直连消费者

跳过层层经销商,做酒厂直营体验店/品鉴馆,嫁接:

本地文旅(酒庄参观、研学)

企业定制(乡镇企业接待用酒、政府活动用酒合规框架内)

婚庆联动(一站用酒方案+回瓶奖励)

路径④:资产变现思路——老酒库存≠负累

如果现金流已经绷紧:

老酒库存可转化为调味酒卖给新势力品牌/调酒商变现回血

有基酒储备+生产许可证的,可走OEM/开发酒代工路线赚加工费

品牌还有一定知名度的,主动找地方国资或产业资本谈并购整合——这是行业正在发生的路径(如四川平昌国资整合江口醇/小角楼)

路径⑤:认清楚——有些厂的最优解是"体面退出"

品牌弱、负债高、无核心基酒资产的,与其耗到资不抵债:

主动走破产重整,把手里的生产许可证、土地厂房、老酒库存变现

人员转型做本地酒水经销/门店,保留行业人脉不被清零

三、酒水经销商怎么办——从"坐商"到"行商"是生死线

? 先认清:旧模式为什么死了?

传统经销商的盈利公式曾经是:

利润 = 品牌差价 × 压货周转 × 关系型B端销售

现在三个变量全崩了:

品牌差价:价格倒挂,卖一瓶亏一瓶

压货周转:库存8-12个月成常态,资金成本吃掉利润

关系型B端:政务商务萎缩,单位采购透明化,熟人经济被平台价格击穿

郝鸿峰(酒仙集团)的判断很冷酷但真实:未来五年50%烟酒店生死考验,60%经销商被淘汰。 出局的三类重灾区:过度依赖单一品牌/厂家政策、固守线下等客、繁荣期盲目扩张烧钱的。

✅ 经销商的转型行动框架

① 选品革命:别再追"政策品",追"动销品"

2026选品铁律:

主力仓位放在100-300元大众消费带——这是唯一有真实动销的价格锚

名酒配一点(保流量、保门面),但绝不囤赌涨价

配置蓝海品类:高性价比光瓶清香、干白葡萄酒(增速>50%)、甚至大众威士忌——分散单一白酒风险

和厂家谈"动销返利"不谈"搭售压货",选那些控价稳盘的合作伙伴

② 从"搬货人"变"价值服务商"——四个增收不靠差价

经销商新盈利公式应该是:

利润 = 服务溢价 + 私域复购 + 场景方案 + 供应链规模效益

具体做:

新能力 | 做法 |

|---|---|

宴席方案商 | 跟本地婚庆/饭店绑定,不只供酒,提供"用酒方案+回瓶礼+现场服务"一条龙 |

企业团购管家 | 把本地中小企业、工地、乡镇单位的接待用酒做成年度协议客户 |

即时零售履约商 | 接入美团/饿了果/京东酒世界,把门店变前置仓,抢30分钟达的即兴消费 |

私域运营 | 微信社群不是发广告,而是做"每月品鉴小样寄送+生日赠酒+老客专属价",把客户变成会员 |

③ 去杠杆——先把活下来做到极致

清高价库存,不赌反弹(2025下半年就有聪明经销商清空高价货转平价流转,反而年稳赚二十万)

严控应收帐——B端欠账是经销商死亡的头号杀手

轻资产:能不自建仓库不建,能合仓就合仓,把资金留给动销周转

④ 抱团:单打独斗时代结束了

要么加入一个强供应链平台(如酒仙超级店类的连锁体系),共享集采价格和运营体系;要么和本地2-3家互补型经销商联盟采购、分摊配送成本。

四、酒水门店(烟酒店)怎么办——从"守店"到"社区服务节点"

? 残酷现实

自然客流被电商低价 + 即时零售 + 直播三层分流,"好位置=好生意"的逻辑碎了

只做"熟人拿货+名烟名酒"的纯倒买倒卖店,毛利空间被持续压缩到生死线

✅ 门店活下来的"新模型"

产品结构调整——薄利多销但周转为王

品类 | 策略 | 说明 |

|---|---|---|

平价口粮酒(15-80元) | 走量品,不囤不赌,快进快出 | 满足周边居民真实日常需求 |

名酒标品 | 引流品,加价5-10元甚至"一瓶也是批发价" | 靠它拉信任、拉到店,利润来自配套 |

高毛利定制/开发酒 | 利润品,但必须动销真实,不能压 | 只推给认你的熟客,不硬销 |

香烟 | 合规前提下保基本盘 | 烟引酒,酒增利 |

门店功能再造——变成"社区酒服务站"

最抗风险的门店都有一个共性:它被社区需要,不只是买卖场所。

实操清单:

免费服务建立信任:免费验真、免费醒酒器清洗、代收快递、10公里内送酒上门

"保真承诺+无理由退换"——这是打败网购的核心武器,敢写敢兑现

做内容:店里搞小型品鉴夜/节日试饮,把门面变成"附近的人愿意进来待一会儿"的地方

上线即时零售:美团/饿了虫把门店设成网点,不做就白白把周边即兴需求送给别人

私域不是朋友圈广告——是会员制

最朴素的打法反而最有效:

每个进店的客人,加微信 → 拉群 → 每周一个福利(不是硬卖):比如"今天开了一瓶品鉴样,群里先到先得半价""老客生日送一瓶""集盖换酒"

这不是什么高科技,但县域熟人社会里,这个玩法转化率远超任何投放。

五、一张总览图——三方角色的转型对照

六、结语:县域白酒的终局推演

未来3-5年县域白酒市场的格局大概率是:

头部名酒系列酒(尖庄、汾白、五粮春等)吃掉原属于区域酒厂的百元以下最大份额——这是确定性最高的趋势

活得下来的本土酒厂只有两类:要么有真实品质+本地情感锚(小而美),要么背后有国资/资本整合形成区域龙头(小而强);其余的——兼并或退出

经销商和门店不会消失,但角色巨变:不掌握C端、不提供服务的"搬运型中间商"被平台替代;能深耕本地关系、做场景方案、做即时履约的人,反而因为大浪淘沙份额更集中

县域白酒生意的本质从未改变——它是人情生意、信任生意、本地根系生意。变的只是:过去靠信息不对称和渠道垄断赚钱,现在必须靠效率、服务和真实的消费者关系赚钱。

(如需进一步探讨您门店的具体转型方案,或想加入辉总的项目群与2000位同行切磋,可关注后续动态获取入群通道。)【版权声明】本文由“商业观察员辉总”原创出品,未经授权,禁止搬运。转载请联系开白。文中观点仅代表个人,仅供参考。

与其独自摸索,不如抱团取暖。? 扫码关注下方二维码

立即加入「辉总体验」2000+项目实战群,与更多行业玩家一起,重构你的客资增长引擎攻略!

作者简介:辉总 | 项目转型行业数字化增长布道师

深耕项目转型科技与商业变现,致力于用技术让项目转型老板更值钱。

顺颂商祺!