玻璃基板(TGV)行业深度分析报告

投资摘要

半导体封装技术正从「硅基时代」向「玻璃基时代」跨越,玻璃通孔(TGV)技术成为突破后摩尔定律物理极限的关键路径。2026年被产业界定义为TGV玻璃基板「商业化元年」:英特尔正式宣布玻璃基板进入大规模量产,英伟达Rubin架构GPU将玻璃基板作为封装核心选型,三星、SK海力士在HBM4路线图中纳入玻璃基板方案。 全球TGV基板市场预计从2024年14.8亿美元增长至2032年66.5亿美元(CAGR 38.5%)。A股市场已形成从上游材料、中游制造、激光设备到下游封测应用的完整产业链布局,板块年初至今累计涨幅已达69.52%。 本报告覆盖16家A股玻璃基板相关上市公司,分"量产/中试/研发/设备/封测/材料"六大梯队,结合2026年Q1财报数据、最新业务进展和估值水平进行多维度分析,给出差异化评级。

一、行业概述:玻璃基板为何成为「必选项」

1.1 TGV技术四大核心优势

【电学性能领先】玻璃介电常数约为硅的1/3,损耗因子低2-3个数量级,信号传输速率提升3.5倍,带宽密度提高3倍,能耗降低50%

【热机械性能匹配】玻璃具备可定制CTE优势,能与硅芯片精准匹配,有效控制封装翘曲,避免焊球开裂

【工艺成本更低】TGV无需额外绝缘层(TSV必需),支持大尺寸面板级加工,单块基板面积利用率突破90%,成本约为TSV的76%

【高密度互连能力】可实现最小孔径3μm、深宽比150:1的通孔,线宽/线距≤2μm,满足先进封装超高集成度要求

1.2 四大需求引擎

【AI与高性能计算】万亿参数大模型训练对信号完整性、散热、带宽要求极高,英伟达Rubin架构GPU已选择玻璃基板

【HBM高带宽存储】HBM4堆叠达12-16层,有机基板翘曲导致良率损失,三星、SK海力士已启动玻璃基板验证

【高频通信与光模块】5G/6G、CPO场景对低损耗信号传输需求刚性,1.6T/3.2T光模块玻璃基载板加速导入

【新兴场景】MEMS封装、车载毫米波雷达、自动驾驶芯片、AR/VR微器件等持续扩大应用边界

1.3 全球竞争格局与量产拐点

全球格局呈「金字塔」结构:美欧日主导特种玻璃材料、高精度成孔与金属化工艺;中国厂商加速国产替代。三大核心壁垒:特种玻璃材料配方、高精度成孔与金属化工艺、全流程量产良率控制。 量产拐点已至:2026年1月英特尔宣布玻璃基板进入大规模量产(首款产品Xeon6+ Clearwater Forest);台积电CoPoS产线预计2026年6月落成;三星、安靠等明确量产目标。TGV正从研发验证向规模化量产全面过渡。

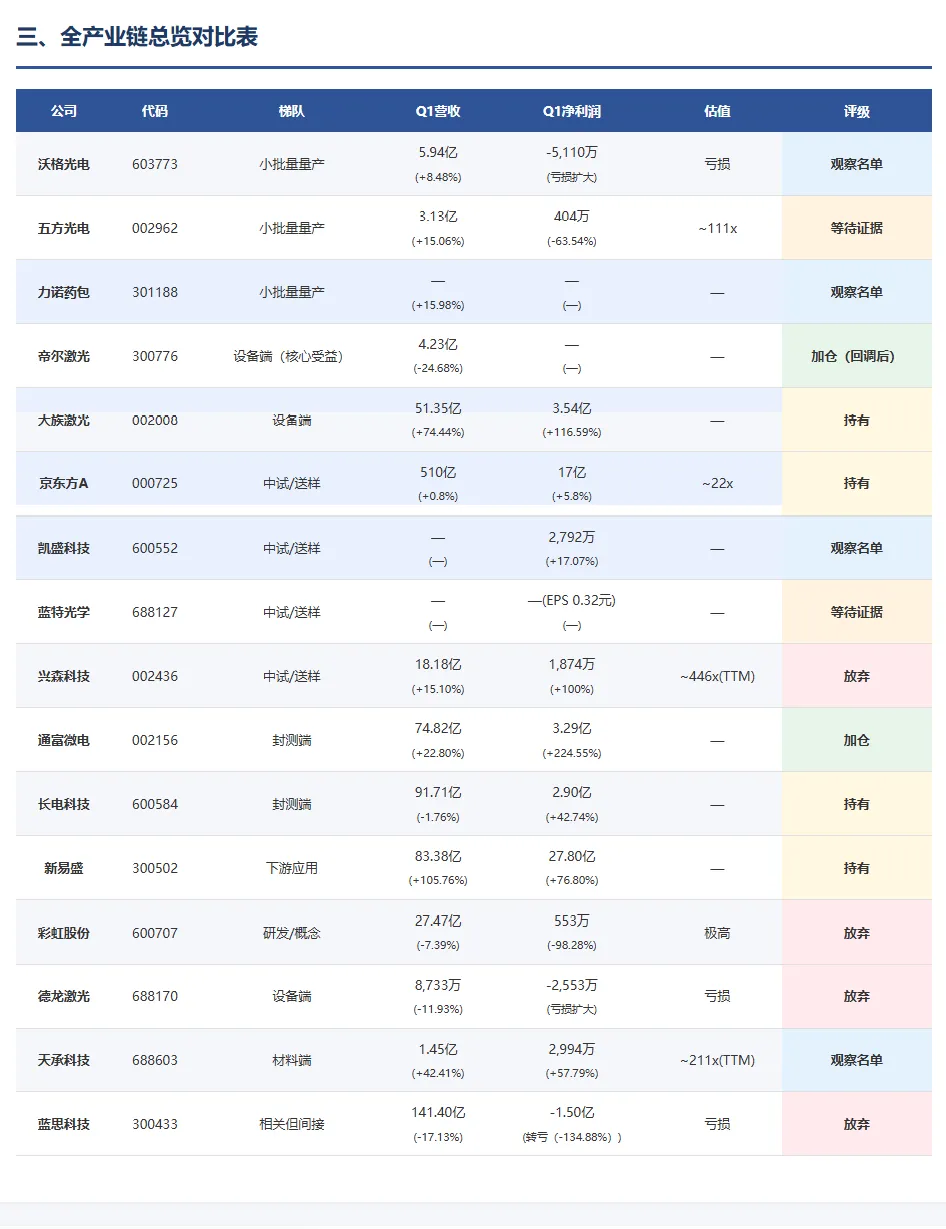

二、A股核心上市公司全景分析

以下将16家公司按「量产进度」分为六档进行评估。每家公司列出2026年Q1核心财务数据、玻璃基板业务进展、未来展望与评级。评级体系:加仓 / 持有 / 观察名单 / 等待证据 / 放弃。

四、投资策略与仓位建议

4.1 PM七问框架审视

1. 什么被错误定价了?

市场对「玻璃基板概念」存在过度定价。板块年初至今涨幅69.52%,多只标的PE超过200倍或持续亏损,而大部分公司的玻璃基板业务营收占比极低甚至为零。真正被低估的是设备「卖铲人」(帝尔激光、大族激光)和封测龙头(通富微电)——它们的玻璃基板相关业务增长确定性强,但有实打实的业绩支撑。

2. 当前价格已经反映了什么?

以沃格光电为代表的概念股,股价已反映2027-2028年乐观量产假设。兴森科技PE 446倍意味着市场已定价未来3-5年的高增长预期。相比之下,通富微电(Q1利润+225%)和新易盛(Q1利润+77%)的业绩增速远超估值扩张速度。

3. 什么能证明论点?

关键验证节点:①英特尔Clearwater Forest量产数据(2026H2);②英伟达Rubin GPU正式采用玻璃基板(2026H2);③沃格光电成都8.6代线投产及英伟达验证结果(2026Q4-2027H1);④台积电CoPoS线放量(2026H2-2027)。

4. 什么能推翻论点?

①英特尔/英伟达推迟或放弃玻璃基板技术路线;②TGV良率长期无法突破90%+;③有机基板(ABF)技术取得突破性进展;④AI资本开支大幅收缩。

5. 为什么是现在?

2026年是TGV商业化元年:英特尔量产、台积电CoPoS落地、英伟达架构选型三重催化共振。但多数标的已充分甚至过度反映这一预期,当前是「卖预期」的阶段,而非「买事实」的时机。

6. 什么会改变仓位/评级/目标价?

上调信号:TGV设备复购订单超预期、成都线良率突破、英伟达/三星正式订单落地。 下调信号:概念股退潮(板块涨幅回撤30%+)、核心客户推迟验证/量产时间表。

7. 还缺少什么证据?

①沃格光电/五方光电大客户正式订单公告(目前为「送样」阶段);②量产级成本数据(当前为实验室/中试数据);③TGV与有机基板的量产级TCO对比数据。

4.2 差异化投资策略

【核心持仓(有业绩支撑+玻璃基板弹性)】

标的:通富微电、新易盛

封测与光模块龙头,Q1业绩强劲(利润增速225%/77%),玻璃基板是增量期权而非炒作概念。适合作为底仓配置。

【弹性仓位(TGV设备「卖铲人」)】

标的:帝尔激光、大族激光

TGV设备订单确定性受益,无论哪家基板厂胜出,设备需求都是刚需。帝尔激光弹性更大,大族激光更稳健。建议回调后布局。

【观察仓位(等待关键验证)】

标的:沃格光电、五方光电、凯盛科技、蓝特光学

处于送样/中试验证关键期,验证结果将决定估值方向。建议等待正式订单公告或良率突破信号后再介入。当前不宜追高。

【观望/规避(概念炒作或基本面差)】

标的:彩虹股份、兴森科技、蓝思科技、德龙激光

这些标的基本面与玻璃基板概念严重不匹配:彩虹股份Q1利润暴跌98%、兴森科技PE 446倍、蓝思科技Q1转亏。建议规避。

五、关键风险提示

·技术路线风险:英特尔、NVIDIA等巨头若推迟或放弃玻璃基板技术路线,将导致全产业链需求崩塌。

·概念炒作风险:板块年初至今涨幅69.52%,多只标的PE超200倍或持续亏损,基本面与股价严重背离,回调风险巨大。

·量产进度风险:TGV量产良率、成本、可靠性仍需时间验证,多数A股公司玻璃基板营收占比极低(<5%),短期内无法对业绩产生实质性贡献。京东方已明确提示"未来2-3年内无法对整体业绩产生重大影响"。

·估值回归风险:兴森科技PE 446倍、天承科技PE 211倍、沃格光电持续亏损且股价翻倍——即使TGV赛道成长确定,当前估值已透支未来多年增长预期。

·竞争格局风险:海外巨头(康宁、英特尔、三星)掌握核心材料和工艺专利,国产替代窗口期可能短于市场预期。

·宏观经济风险:AI资本开支周期波动可能导致下游需求不及预期。

【免责声明】

本报告仅供参考,不构成个人投资建议。报告中的数据和信息来源于公开渠道(公司公告、财报、财经媒体),分析师的判断基于当前可得信息,可能因市场环境变化而变化。报告中标注【事实】的内容来自公司公告和财报原文,标注【推断】的内容为分析师独立判断,投资者需自行甄别。超过90天的数据标注[STALE]。股市有风险,投资需谨慎。