点击蓝字,关注我们

01

电力供需情况及发展趋势分析

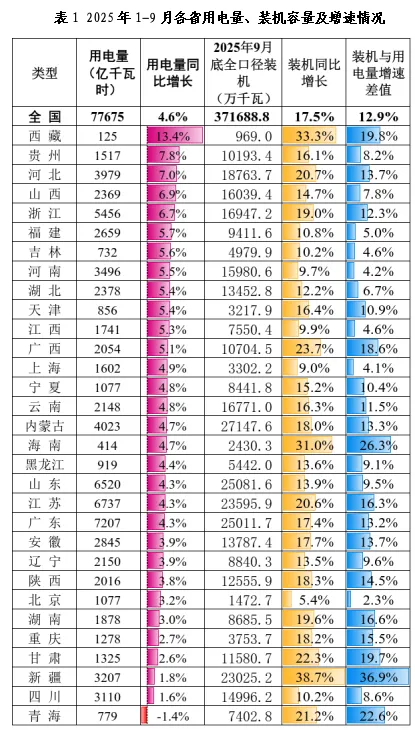

装机增速高于用电量增速,电力供需宽松形势加剧。截至9月底,全国累计发电装机容量37.2亿千瓦,同比增长17.5%。全社会用电量累计77675亿千瓦时,同比增长4.6%,较去年同期7.9%的增速明显回落,且低于前三季度GDP增速(5.5%)。新疆、海南、青海、西藏、甘肃的装机增速远超用电量增速,分别高出36.9、26.3、22.6、19.8和19.7个百分点。

新能源发电量快速增长,火电、水电等传统电源的发电量被挤压,尤其煤电利用小时数以每年超过100小时下滑,整体发电量增速有限。全国总发电量同比增速近1.6%,天津、重庆、湖南、安徽、湖北、山西、山东、广东的发电量出现负增长。风电和光伏发电量分别同比增长10.1%和24.2%。其中,河南、内蒙古和河北的风电发电量分别同比增长28.9%、28.8%和24.4%;福建、内蒙古和四川的光伏发电量分别同比增长94.2%、60.4%和50.3%。全国火电和水电发电量均为负增长,分别同比下降1.2%和1.1%。其中,天津、广西、海南的火电发电量下滑严重,分别同比下降12.4%、9.1%和9%;江西、福建和湖南的水电发电量下滑严重,分别同比下降33.3%、32.1%和23.7%。

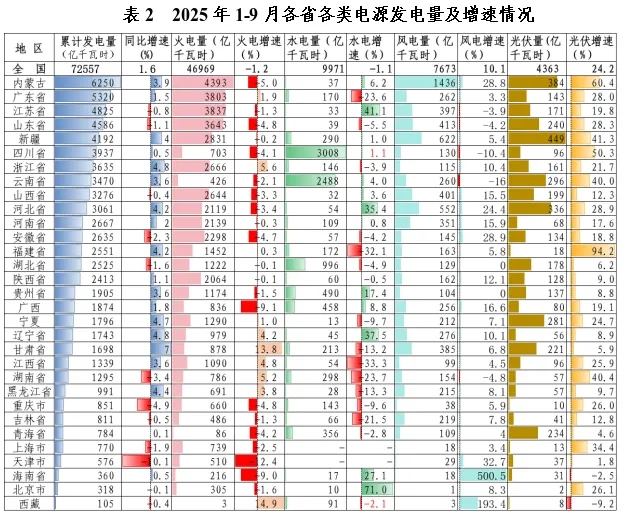

我国用电结构步入渐进式调整阶段。第二产业对全社会用电量增长贡献率接近一半;第一产业、第三产业用电量增速显著,对全社会用电量的贡献持续提高;城乡居民用电量涨幅稳定。截至2025年9月,第一产业用电量1142亿千瓦时,同比增长10.2%;第二产业用电量49093亿千瓦时,同比增长3.4%;第三产业用电量15062亿千瓦时,同比增长7.5%;城乡居民生活用电量12378亿千瓦时,同比增长5.6%。

图1 2025年2月-9月三大产业用电量及增速情况

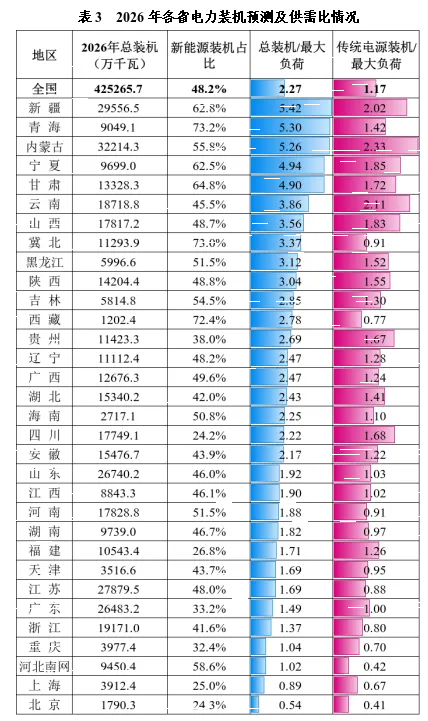

2026年我国预计继续保持电力供需宽松态势。根据各省2026年的电力供需预测结果测算,全国电力供需比(总装机/最大负荷)为2.27。全国33个区域中,供需比大于2的有19个省份,其中内蒙古、新疆、青海、宁夏、甘肃的供需比大于4.0,主要原因是新能源装机在西北地区快速发展,上述5个省份的新能源装机占比均超过55%。扣除新能源装机后,内蒙古、云南、新疆等21个省区传统电源装机与最大负荷的比值仍然大于1。青海、冀北、西藏、甘肃、新疆、宁夏、6个省区的新能源装机在总装机中占比将超过60%,新能源出力发生季节性、单日时段性波动时,将引发电力供需平衡出现缺口,未来电量整体平衡或富余但电力时段性紧缺的矛盾凸显。

02

电力市场价格情况及发展趋势分析

(一)中长期价格情况及趋势分析

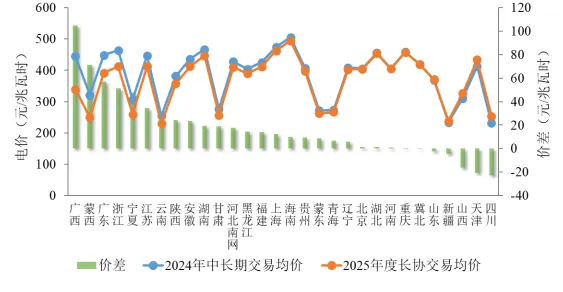

我国中长期交易之所以能够以较高价格保供稳价,主要依托两项关键机制,一是对煤电机组和用户侧有较高的签约比例要求(年度长协交易电量大于上一年实际发/用电量的80%,年度交易加月度交易大于90%,上述签约比例有放宽的趋势),以确保中长期合约高比例覆盖;二是中长期限价范围较小,按“基准价+上下浮动20%”价格机制形成(限价范围也有放宽的趋势)。然而,目前我国电力供需整体相对宽松,且随着电力市场改革的深化,尤其是电力现货市场建设提速和新能源全面入市,中长期交易电价将难以维持现有水平。

我国电力供需格局整体相对宽松,中长期市场价格将持续走低。一方面,受新能源装机快速增长、经济放缓影响,全国电力供需形势整体平衡,局部地区呈现过度宽松态势,2025年上半年,全国风电与光伏装机容量已达16.7亿千瓦,同比增长41.7%,其中,江苏、山东、广东、新疆各省(区)新增发电装机容量均超过1500万千瓦,河北、内蒙古、西藏、甘肃、青海、宁夏、新疆可再生能源装机占比已达到50%以上;另一方面,大量新能源进入市场,其近零的低边际成本显著降低了出清价格,部分省份低谷时段价格已跌至地板价。

图2 部分省/区域电力中长期交易价格趋势

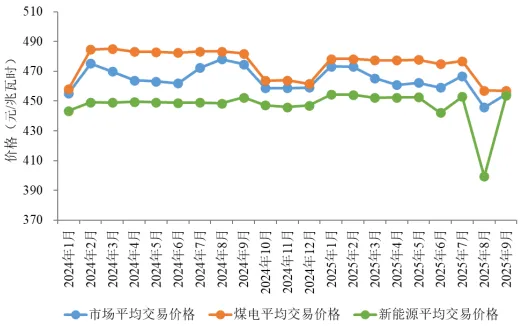

电力现货市场转入连续结算试运行,将进一步引导中长期价格下降。电力现货市场连续结算试运行后,现货市场对电价的引导作用日益增强,将真实反映分时供需关系,扭转中长期合约的定价逻辑,尤其在午间光伏大发等净负荷低谷时段,边际电价显著走低,推动全年现货均价下移。以湖南为例,在2025年8月进行的整月现货连续结算试运行中,现货均价降至263元/兆瓦时,直接带动该月新能源交易均价降至399.38元/兆瓦时,较1-9月均价下降约11%,如图3所示。

图3 2024年1月-2025年9月湖南电力市场月度交易均价

(二)现货价格情况及趋势分析

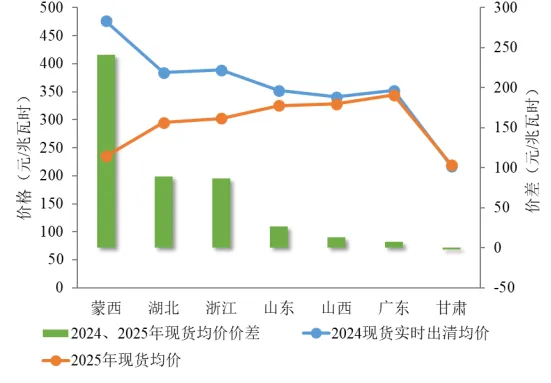

我国电力现货市场建设已取得了显著进展,截至2025年11月,我国基本实现电力现货市场全覆盖,初步建成了全国统一电力市场体系。电力现货市场能够真实地反映系统供需,并产生反映时间信息和空间信息的价格信号。本节选取了电力现货市场连续运行一年以上的7个典型省份,分析现货价格情况及发展趋势。

电力现货市场受供需形势和市场发展成熟度影响较大。如图4所示,2024年蒙西市场现货价格较高,这是因为该省全年大部分时段供需紧张,供需紧平衡小时数高达4673.75。供需最紧张月份为7月,新能源出力水平全年最低,同时负荷水平较高,平均供需比为1.03。分时段来看,17:45-22:45供需最为紧张,全年有超过250天在该时段处于供需紧张状态。湖北和浙江分别于2024年4月和5月进入现货连续结算试运行,2025年价格降幅较大既体现了新能源装机增速的影响,又体现了从中长期转入到现货价格传导的下跃趋势。反观山东、山西、广东、甘肃等省份,供需情况变化不大,且现货连续运行时间较长、市场成熟度相对较高,因此价格相对保持稳定。

图4 现货连续运行地区近期(2024-2025年9月)均价变化

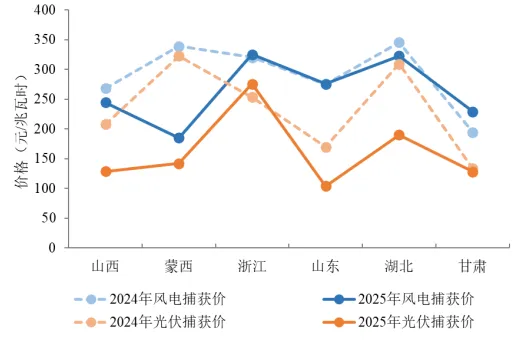

现货市场中风光捕获价格差距明显,并有逐渐拉大趋势。2024年首批进入现货连续试运行的省份中,除广东省不披露风光各自捕获价格之外,其余各省风电捕获价均高于光伏。山东风电捕获电价为275.2元/兆瓦时,高出光伏105元/兆瓦时;湖北风电捕获电价为345.4元/兆瓦时,高出光伏36元/兆瓦时。2025年上半年,这一差距在市场化竞价中进一步扩大,山东风电捕获电价为275.2元/兆瓦时,高出光伏172元/兆瓦时;湖北风电捕获电价为322.6元/兆瓦时,高出光伏133元/兆瓦时。

图5 2024-2025年风电及光伏捕获价对比

(三)机制电价情况

截至目前,31省市(西藏除外)136号文均已出台。6省市已经公示了首轮竞价结果,13省市处于竞价启动阶段,还有7省市已经下发136号文正式文件但尚未启动竞价,河南、广西、山西、贵州4省处于征求意见阶段。从地方实践来看,各省在机制电量规模确定、竞价方式设计、执行期限设定等方面呈现出显著差异。

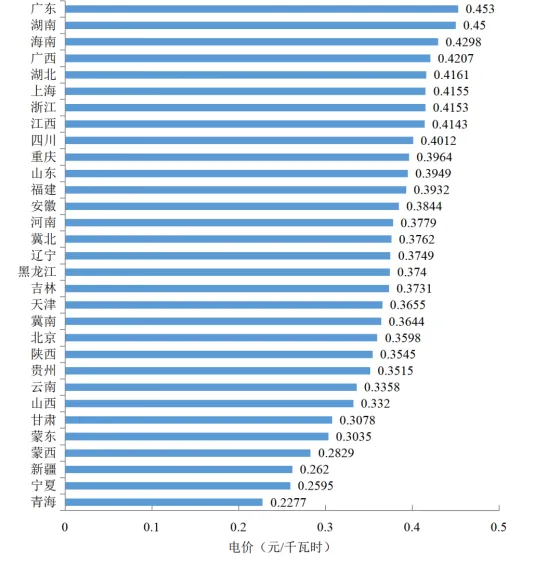

图6 存量项目机制电价

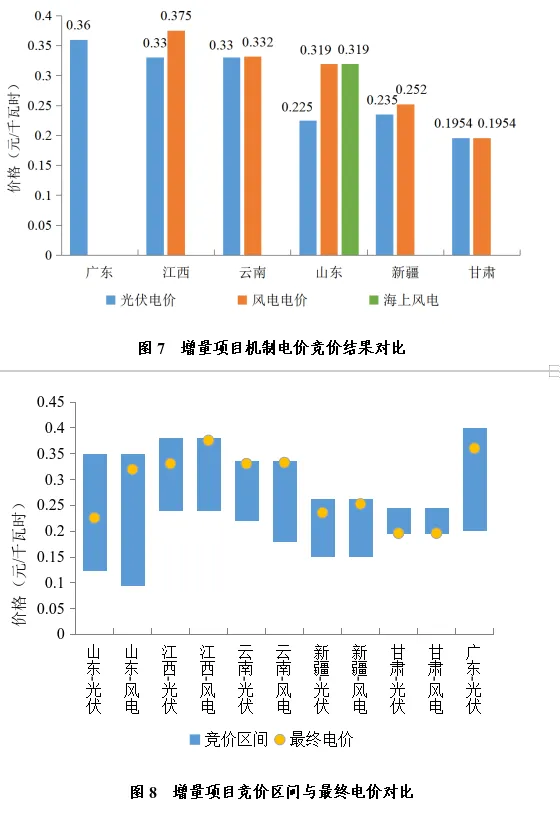

机制电价整体呈现西低东高的局面。存量项目机制电价一般基于燃煤发电基准价,中东部区域普遍在0.38元/千瓦时以上(如图6所示),大多数区域不区分集中式和分布式项目的机制电价;多地对分布式项目给予100%电量全额保障,对于集中式项目,山东、广东等中东部地区保障比例在70%以上,西部地区在10%~20%。整体来看,存量项目的机制电价政策具有一定的“托底”作用,但政策的实际执行落实情况与当地的经济发展情况密切相关。增量项目机制电价需要竞价形成,目前已有山东、云南、新疆、甘肃、江西和广东6个省份公布机制竞价结果(如图7、8所示),从竞价结果来看,各省非水电可再生能源电力消纳责任权重完成难度不大,各省机制电量规模将主要取决于地区的经济发展程度(对于工商业电价涨价的接受程度),竞价结果受市场供需关系直接影响。以上述省份为例,山东省风电申报充足率仅为98.9%,依据申报充足率不得低于125%的条款,机制电量总规模自动缩减,直至充足率为125%,最终机制电价(0.319元/kWh)较竞价上限下降仅约9%,而光伏申报充足率高达318.1%,超额供给下最终机制电价低至0.225元/kWh。甘肃省风电光伏同场统一出清,风光机制电量总量约8.3亿千瓦时,实际申报总量达35亿,充足率超400%,最终机制电价为地板价0.1954元/kWh。云南、新疆、江西、广东竞价程度较为宽松,实际机制电价水平较高,较竞价上限仅略有下降。

03

煤炭供需情况及发展趋势分析

总体来看,煤炭市场供大于求、市场价格整体下行。

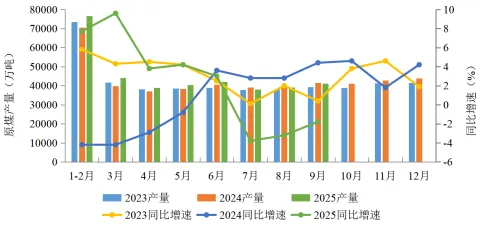

从供给看,国内煤炭产能供给充足,2025年我国煤矿有效生产产能将达到51亿吨,较24年继续增长,山西、新疆产能释放明显,2025年全年产量预计在48亿吨,前三季度全国原煤产量35.7亿吨,同比增长2%,其中山西、新疆产量分别为9.8亿吨、4亿吨,同比增长3.7%、4.1%。煤炭库存量攀升,前三季度全国企业库存量月均8811万吨,较去年同期水平增加了2311万吨,环渤海港口库存日均2773万吨,较去年同期万吨水平增加了382。进口煤量保持高位,印尼、蒙古、俄罗斯和澳大利亚等主要进口国供应扩张,进口价格低于国内,2023和2024年我国煤炭进口量为4.7亿吨和5.4亿吨,同比增速为61.8%、14.4%,预计2025年进口量在5.2亿吨以上水平,2025年前三季度,受国内煤价下降,煤炭进口量有所收缩,累计进口3.5亿吨,同比下降11.1%。

图9 2023-2025年我国规上工业原煤产量及增速

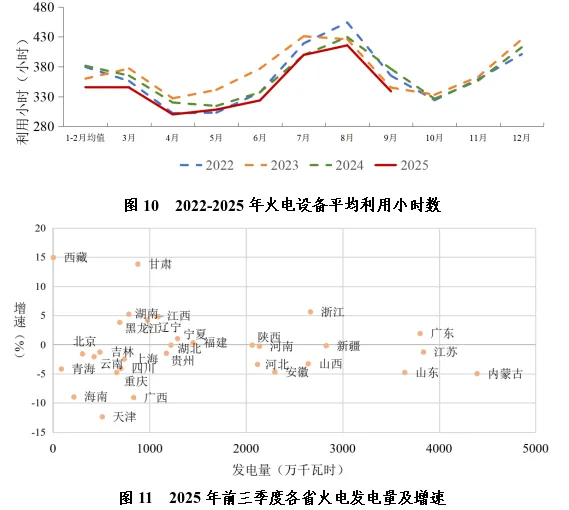

从需求来看,国内煤炭需求整体走弱,电力、钢铁、化工、建材四大行业煤炭需求占比约为55%、15%、9%、9%。新能源快速增长对电煤需求的替代作用持续增强,火电设备利用小时降幅扩大,2025年前三季度,全国火电设备累计平均利用小时同比减少181小时,火电发电量下降1.2%,预计火电发电量全年负增长,新能源新增发电量将接近或超过全社会用电量的增长,前三季度,有21个省区规上火电发电量累计增速为负,抑制了电煤需求,全国电煤消费量21.2亿吨,同比下降1.9%。非电行业煤炭需求整体疲弱,前三季度,钢铁、建材、化工三大行业煤炭消费15.8亿吨,同比增长仅1.3%。受国内固定资产投资低迷和房地产投资萎缩影响,国内钢铁和建材行业需求不振,2025年前三季度,钢铁行业煤炭消费5.3亿吨、同比增长0.7%,建材行业煤炭消费3.6亿吨、同比下降4.2%,化工行业煤炭消费3.2亿吨、同比增长11.4%。未来,国内绿色低碳转型进一步抑制煤炭需求,2025年,钢铁、水泥、多晶硅等行业纳入绿色电力消费比例监测,同时,全国碳排放权交易市场加快扩围步伐,进一步抑制钢铁、有色、建材、石化、化工等行业的煤炭需求。

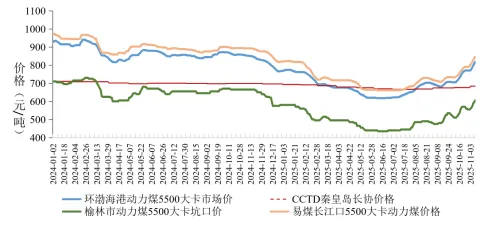

从价格看,煤炭市场价格整体下行。环渤海港口5500大卡煤价从2024年年初934元/吨的峰值持续下降至2025年年中的618元/吨底价,最大降幅超过310元/吨,迎峰度夏期间受国内“反内卷”超产核查政策影响有所反弹。2025年前三季度,环渤海港口5500大卡煤价为686元/吨,同比下降了189元/吨,降幅21.6%;2025年9月底,环渤海港口5500大卡长协价674元/吨,较2024年年初710元/吨下降36元/吨。

图12 2024-2025年国内典型动力煤价格走势

从企业看,煤电企业盈利大幅增长。尽管面临上网电价下降和上网电量减少双重压力,但受益于煤价下降,煤电企业盈利仍大幅改善,2025年前三季度,华能国际煤电板块贡献利润总额133亿元,同比提高102%,同时,以煤电业务为主的华电国际、大唐发电前三季度利润总额同比增长21.8%、41.6%。

展望2026年,煤炭市场整体延续供求宽松格局,国内煤炭产能预计小幅增长,进口煤量有望进一步增加。受新能源快速增长(预计年增速不低于10%)和实体经济增速放缓导致用电量增速下降(预计在4.5-5.5%)影响,火电利用小时数延续下降,电煤需求预计进一步萎缩,同时,钢铁、建材、化工等非电行业用煤整体疲弱,反弹概率较小。预计2026年煤炭市场价格中枢在650-700元/吨水平,迎峰度夏和迎峰度冬期间可能上行至700-750元/吨,长协价格预计在650-700元/吨区间。

刘学

市场研究所一级研究专员

刘学,高级工程师。清华大学博士研究生。主要从事电力市场、机制设计、电力系统调度运行等领域的研究。作为主要研究人员多次参与大型研究项目,为政府、企业提供决策支持,包括参与国家发改委、能源局电力现货专班以及多部文件制定支撑工作;参与国家电网公司、南方电网公司电力市场机制设计、出清模型算法研究、规则撰写等工作。获得中国电力科学技术奖二等奖、三等奖各一项,南方电网公司、国家电网公司科学技术奖一等奖、二等奖各一项。发表SCI、EI等学术论文十余篇。

胡源

市场研究所一级研究专员

胡源,高级工程师。西安交通大学博士,主要研究方向为电力改革、电力市场,企业战略规划等,曾深度参与国家发改委、能源局中长期交易、现货市场交易等电改政策核心文件编制工作。连续五年参与《国内外电力市场化改革分析报告》编著。负责完成多项政府委托科研项目,多次获得省部(行业)级奖、公司级奖励。

尚晓贺

市场研究所一级研究专员

尚晓贺,高级经济师,长期从事央企能源智库研究工作,熟悉能源市场分析、投融资等专业领域,牵头完成央企内部课题20余项,获得省部级和央企内部科技进步奖15项。